再次解读“2026数字农业、农产品物权信用金融、普惠金融”

- 2026-05-12 09:53:43

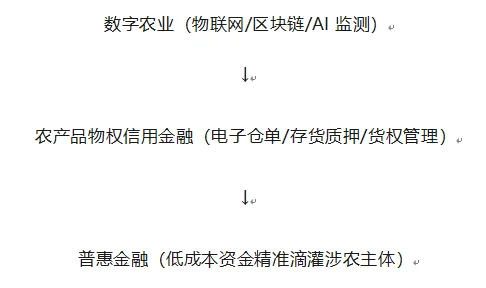

一、核心逻辑:三者的耦合关系

数字农业是底座,解决"数据从哪里来"的问题;农产品物权信用金融是枢纽,解决"资产如何定价与流转"的问题;普惠金融是目标,解决"资金如何精准触达"的问题。三者形成"数据→信用→资金"的闭环:

2026年,这一闭环正从概念验证进入规模化落地阶段,政策、技术与市场的共振效应显著增强。

二、数字农业:从"单点智能"迈向"全链数字化"

2.1 产业定位与规模

2026年是中国数字农业从"试点示范"向"规模化普及"过渡的关键节点。全球数字农业市场规模2026年预计达254亿美元,2026-2035年复合增长率约**11%**。

2026年中央一号文件首次将"因地制宜发展农业新质生产力,促进人工智能与农业发展相结合"纳入顶层设计,标志着政策焦点从基础设施补贴转向技术深度融合。

2.2 技术演进路径

当前技术体系呈现"空-天-地"一体化与多技术集群协同特征:

技术层级 | 核心应用 | 成熟度(2026年) |

感知层 | 土壤墒情传感器、无人机遥感、北斗定位农机 | 商业化普及 |

传输层 | 5G-A、LoRa、卫星物联网 | 重点区域覆盖 |

平台层 | 农业大数据平台 | 省级整合阶段 |

智能层 | AI病虫害预测、数字孪生农场、智能灌溉决策 | 头部企业应用 |

据中研普华研究,未来五年数字农业将呈现全面智能化、绿色低碳化、产业无界化三大趋势

2.3 对金融赋能的核心价值

数字农业为金融介入提供了前所未有的可验证数据资产:

生产端:通过物联网传感器实时采集作物生长数据,形成"数字种植档案";

仓储端:智能粮仓的温湿度、库存量、周转率数据实时上链,为仓单真实性提供技术背书;

流通端:区块链溯源系统记录全链条交易行为,降低金融机构的信息不对称风险。

三、农产品物权信用金融:重构农业资产的金融属性

3.1 概念界定与法律框架

农产品物权信用金融是指以农产品及其衍生权利(仓单、提单、存货、订单)为信用载体,通过第三方监管与数字化手段实现质押融资的模式。其核心法律要件依据《民法典》及《最高人民法院关于适用〈民法典〉有关担保制度的解释》第五十九条:仓单质押须背书记载"质押"字样、经保管人签章并交付质权人;电子仓单则通过登记系统完成物权公示。

3.2 主流模式与2026年创新

模式 | 运作机制 | 2026年数字化升级 |

仓单质押 | 农户/企业将农产品存入监管仓库,获取仓单后向银行质押融资 | 电子仓单+区块链存证,如农发行"e仓单"实现全流程线上办理 |

存货质押 | 以在库农产品为质押物,第三方物流监管 | 物联网+RFID芯片实时监控,AI估值模型动态调整质押率 |

保兑仓 | 核心企业、经销商、银行、物流四方协议,先票后货 | 与数字孪生系统结合,模拟库存周转与价格风险 |

订单融资 | 以采购订单为基础的未来货权融资 | 接入电商平台交易数据,实现订单真实性自动核验 |

3.3 关键风险与风控演进

传统农产品物权融资面临三大痛点:

单货同押/重复质押:融资方就同一批货物同时设立仓单质押与动产质押,或串通仓储方开具多张仓单。

货值波动:农产品价格受季节性、气候影响大,静态质押率难以覆盖风险。

监管真空:纸质仓单时代,金融机构难以实时核查库存真实性。

2026年的技术应对方案:

中仓登模式:建立全国性存货资产登记与货权管理服务中心,解决"一货多卖/一单多押"痛点,构建"物的信用"生态。

物联网监管:通过智能粮仓的传感器网络,实现库存重量、温度、湿度的分钟级上报,异常自动预警。

动态估值:接入期货交易所价格数据与现货市场报价,AI模型实时计算质押物价值并触发补仓/平仓指令。

四、普惠金融:从"政策驱动"到"数据驱动"

4.1 政策与规模现状

2026年,金融监管总局明确要求农业发展银行、大中型商业银行单列涉农信贷计划,努力实现同口径涉农贷款余额持续增长;同时坚决防止"内卷式"竞争行为。

全国已设立农业信贷担保基金超300亿元,累计为涉农贷款提供担保超2000亿元,不良贷款率控制在2%以内。

4.2 数字普惠金融的三重突破

农村金融需"紧扣数字普惠金融大文章加速转型,激活数据要素价值,构建全方位涉农信用体系"。

2026年的突破体现在:

(1)信用评估从"主体信用"转向"数据信用"传统模式下,农户因缺乏抵押物、征信白户而难以获贷。数字普惠金融通过整合市场监管主体名录、土地确权流转、农机补贴及经营流水等替代数据,构建多维度信用画像。

(2)服务模式从"线下网点"转向"线上场景"

农业银行在重庆设立总行级数字化风控中心,运用智能化手段实现普惠零售贷款"早识别、早预警、早核查、早处置"。

邮储银行提出打造"全域智能、开放融合的数字生态银行",全面应用AI技术重塑风控体系。

(3)风险防控从"经验判断"转向"模型驱动"研究表明,数字普惠金融对农村金融机构信用风险存在倒"U"型影响——适度深化可降低风险,但过度依赖线上模型可能因数据偏差导致风险反弹,其中"使用深度"维度对信用风险的影响最为显著。

4.3 与物权信用金融的协同

普惠金融的"普"与"惠"在农业场景中的实现,高度依赖物权信用金融作为风险缓释工具:

对银行:电子仓单质押提供了可处置的担保物,降低涉农贷款风险权重;

对农户:将"沉睡"的库存农产品转化为流动资金,无需依赖房产等传统抵押物;

对政府:通过风险补偿基金与数字化监管的结合,减少财政兜底压力。

五、三性协同评估与决策建议

5.1 科学性评估:数据与模型的可靠性

维度 | 现状 | 关键假设 |

数字农业数据质量 | 头部园区较高,小农户覆盖不足 | 传感器校准频率、数据传输稳定性 |

仓单估值模型 | 期货联动品种较成熟,特色农产品缺乏定价基准 | 市场价格数据源的权威性 |

信用评估模型 | 替代数据有效性已验证,但样本偏差存在 | 跨部门数据共享的完整性 |

法律风险:电子仓单的物权效力在司法实践中已获认可,但需确保仓储方系统与金融机构系统的数据交互留痕

操作风险:物联网设备故障或人为干扰可能导致库存数据失真,需建立"技术监管+人工抽查"双轨机制;

市场风险:农产品价格波动可能导致质押率突破安全线,建议设置110%-130%的动态预警线。

5.3 时效性评估:2026年关键窗口

政策窗口:"十五五"规划开局之年,数字农业与供应链金融的专项补贴与试点资格集中释放;

技术窗口:5G-A与边缘计算成本下降,使得田间地头的实时数据传输具备经济可行性;

市场窗口:农产品加工企业与贸易商在价格下行周期中融资需求旺盛,物权信用金融的接受度提升。

5.4 决策建议

对政府/监管机构:加快建立跨部门涉农数据共享机制,推动电子仓单登记系统的全国统一,明确物联网监管数据的司法采信标准;

对金融机构:优先选择期货交易所标准品种(大豆、玉米、棉花等)开展电子仓单质押,逐步向特色农产品延伸;建立"数字农业数据接入→物权信用评估→普惠贷款发放"的闭环系统;

对农业经营主体:主动接入区域性农业大数据平台,将生产数据转化为信用资产;选择具备物联网监管能力的正规仓储企业进行存货管理,确保仓单的可融资性。

数字农业、农产品物权信用金融与普惠金融的三角闭环,本质上是将农业生产过程数字化、农产品库存资产化、涉农主体信用数据化的系统工程。2026年,随着政策体系完善、物联网成本下降与电子仓单基础设施的成熟,这一闭环已从"可行"走向"可规模",但其可持续性仍取决于跨部门数据治理、司法确权效率与动态风险模型的精准度。

***数字农业、农产品物权信用金融与普惠金融三者关系人为割裂开来就是新壶装旧酒,三者结合是建设金融强国的强有力抓手,也是建设农业强国必经之路!***