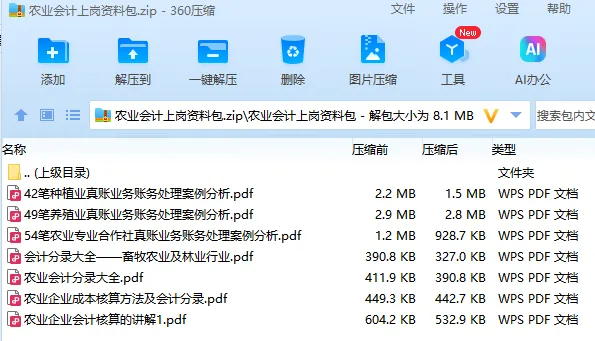

农业行业会计速进:养殖业常见经济业务的账务处理,带48笔养殖业会计分录编制实例,真实用!

农业养殖业和种植业会计核算还是存在还有区别的,这个是需要农业会计人员搞清楚的。避免大家日常业务会计核算出错,今天小南重新整理了一套农业养殖业会计账务处理大全,其中包含有详细的养殖业常见经济业务的会计分录编制实例解析,帮助各位农业会计理解掌握其会计核算方法。具体内容见下文!

农业行业会计核算教程

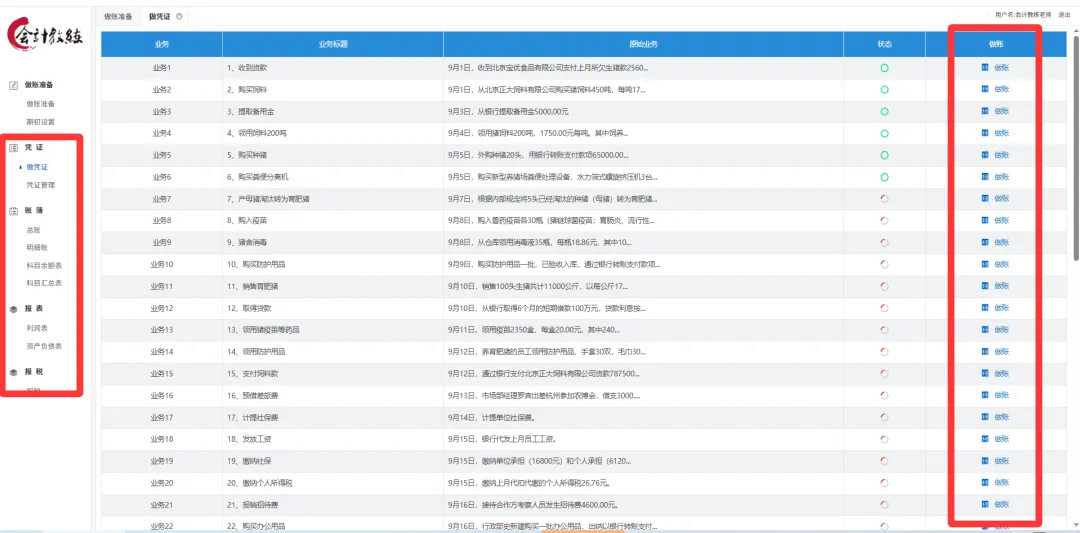

养殖业会计做账实训系统练习界面

养殖业常见业务的记账凭证登记练习,不理解的,可以直接看视频解析,看完视频讲解后,再来练习一遍,直到练会为止!

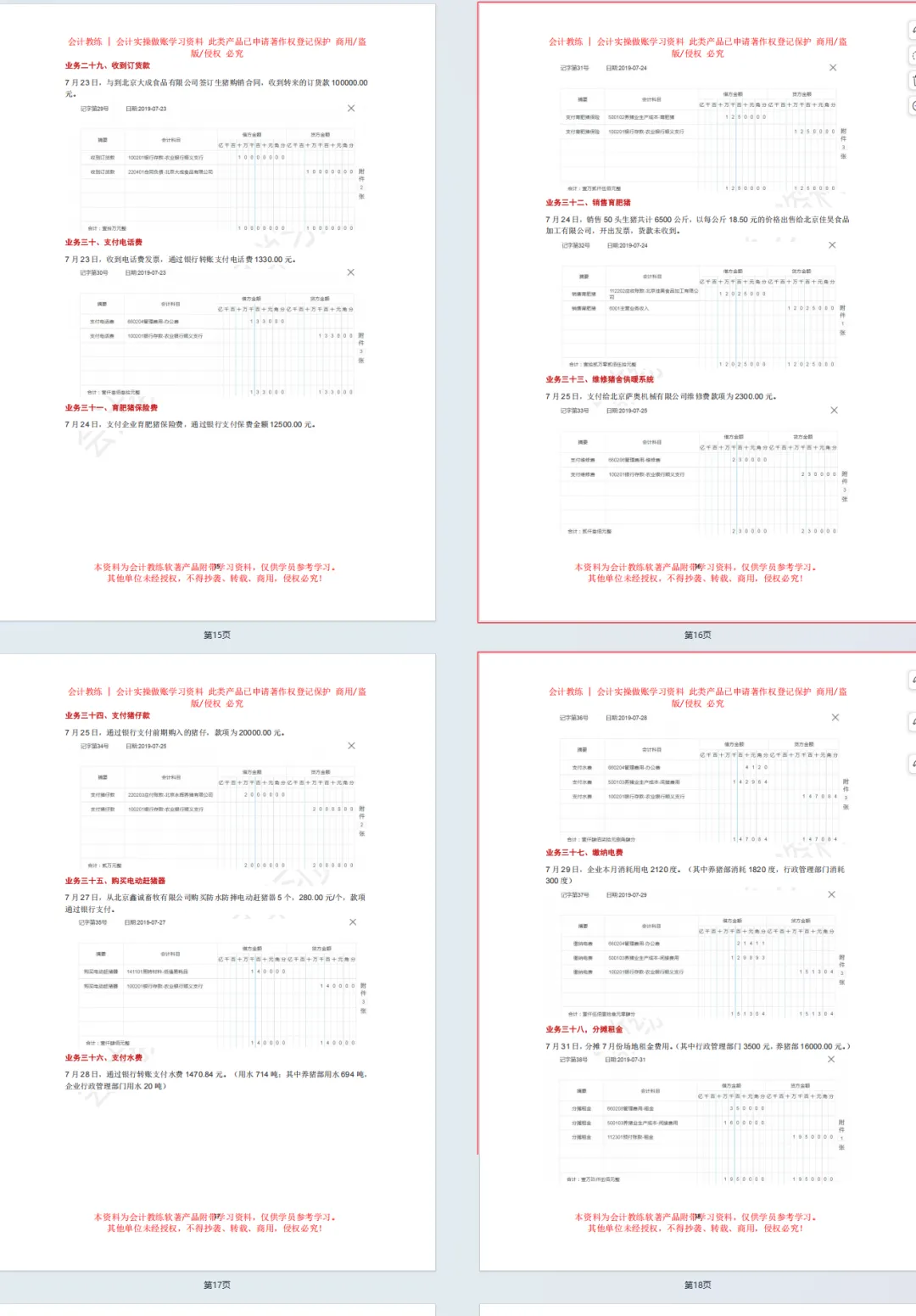

养殖业会计常见经济业务的账务处理

9月7日,根据内部规定将5头已经淘汰的种猪(母猪)转为育肥猪;淘汰种猪的账面价值为11000.00元,已计提折旧1500.00元。

借:消耗性生物资产-育肥猪 11000.00

生产性生物资产累计折旧1500.00

贷:生产性生物资产-基本猪群12500.00

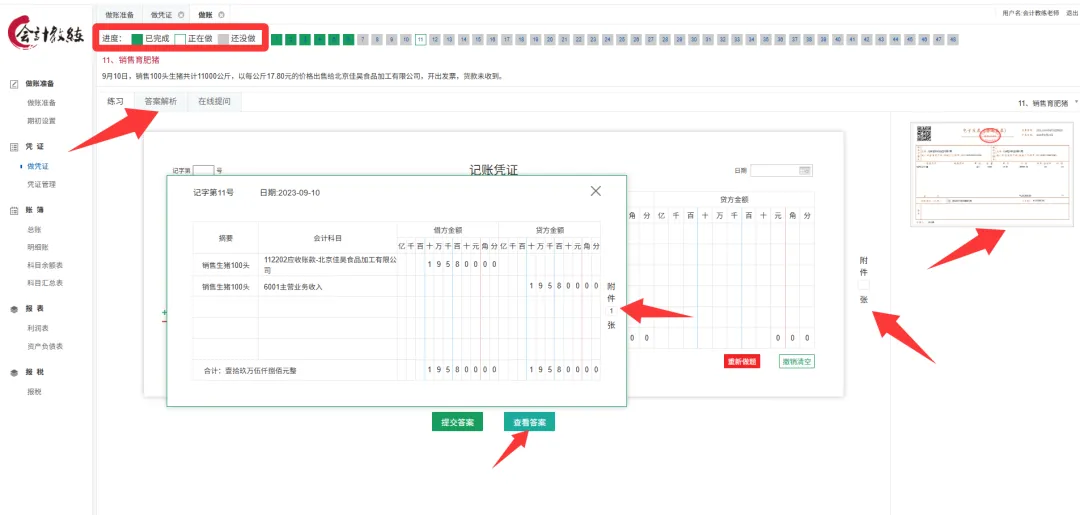

9月10日,销售100头生猪共计11000公斤,以每公斤17.80元的价格出售给北京佳昊食品加工有限公司,开出发票,货款未收到。

借:应收账款-北京佳昊食品加工有限公司 195800.00

贷:主营业务收入 195800.00

9月30日,对于共同负担的间接费用(水、电、租金)在种猪和育肥猪之间按养猪数量进行分配。

借:养猪业生产成本-基本猪群-未满2个月的仔猪 6028.12

养猪业生产成本-育肥猪12700.45

贷:养猪业生产成本-间接费用18728.57

入账附件:共同费用分摊表

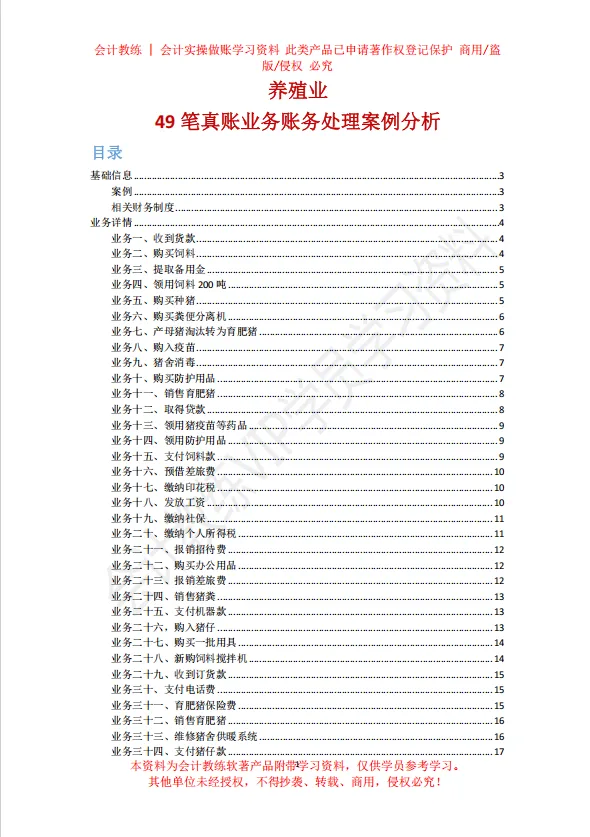

……剩下养殖业常见经济业务的会计分录编制案例,就不一一展示了,各位农业行业的会计人员,日常账务处理还有疑问的,可以自行领取全套农业会计核算资料,参考学习。还可以免费体验农业行业养殖业会计做账实训练习系统,练会既能熟练上岗操作。