2026年4月,Livingstone Partners发布《2026年第二季度农业展望报告》,明确指出:农业正进入一个真正的结构性拐点,价值创造正从“用了多少”转向“用得有多准”。

而在精准农业的各大赛道中,变量技术(Variable Rate Technology, VRT) 正在成为并购市场上最活跃、估值溢价最高的领域之一。Livingstone报告特别指出,拥有数据驱动模式、经常性收入、生物制剂敞口和集成平台的企业享有估值溢价。

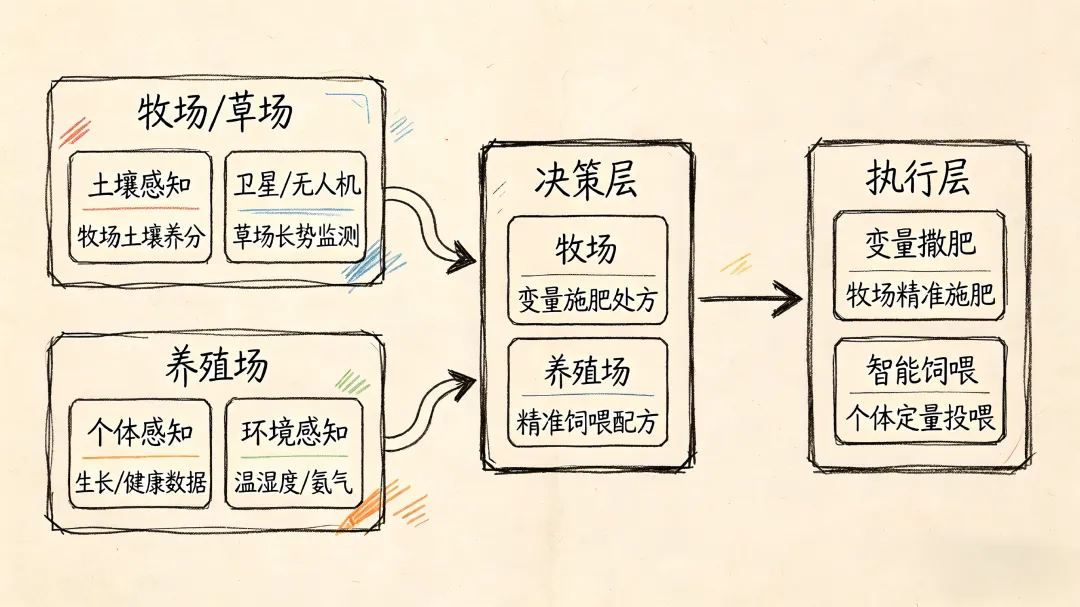

值得注意的是,变量技术绝不仅仅是种植业的专利——在养殖畜牧业领域,同样的逻辑正在上演。从牧场土壤的变量施肥,到养殖场的精准饲喂,变量技术的应用正在从田间延伸到圈舍。

本文将从Livingstone报告的核心判断出发,结合全球真实并购案例与田间实践,深度拆解变量技术赛道在种植与养殖双场景下的被收购标的企业画像,为创业者、投资人和战略买家提供一份实操性极强的参考指南。

Livingstone的报告提出了一个核心判断:精准取代规模,成为价值创造的新引擎。

报告中直接点明:

“Value creation is shifting from what is applied to how precisely it is applied. AI-driven agronomy, variable rate technology, and integrated data layers are enabling outcome-based systems.”

——“价值创造正从‘用了什么’转向‘用得有多准’。AI农学、变量技术和集成数据层,正在催生以结果为导向的系统。”

1.1 为什么变量技术是“精准农业的心脏”?

变量技术的核心逻辑其实很简单:不再“一刀切”地投入,而是根据每一个地理单元的实际情况,差异化投入。

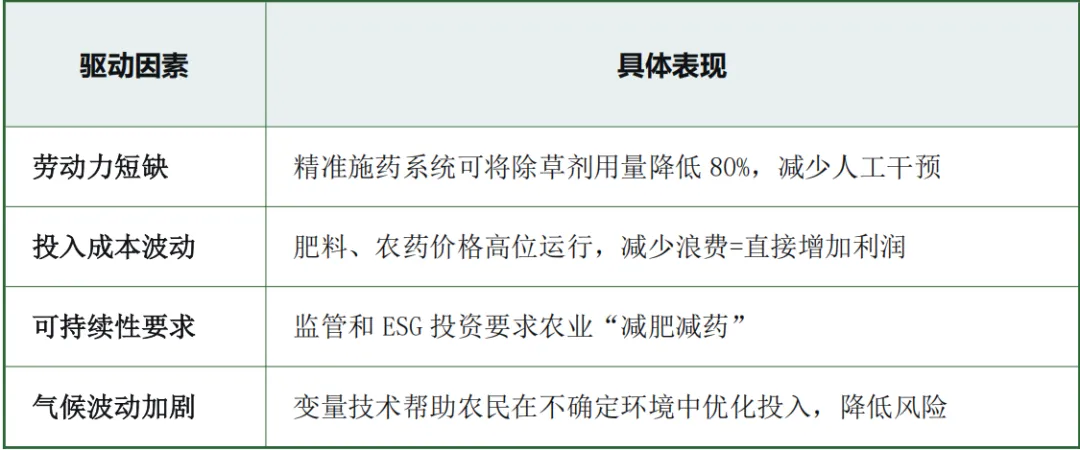

这一技术路线之所以成为并购热点,背后有四个结构性驱动力:

1.2 估值分化的“K型曲线”

Livingstone报告明确指出,当前并购市场呈现清晰的估值分化:

变量技术公司恰恰处于“享有溢价”的象限——因为它们天然具备数据属性、能够产生SaaS式收入(处方图订阅),且与精准农业平台形成协同。

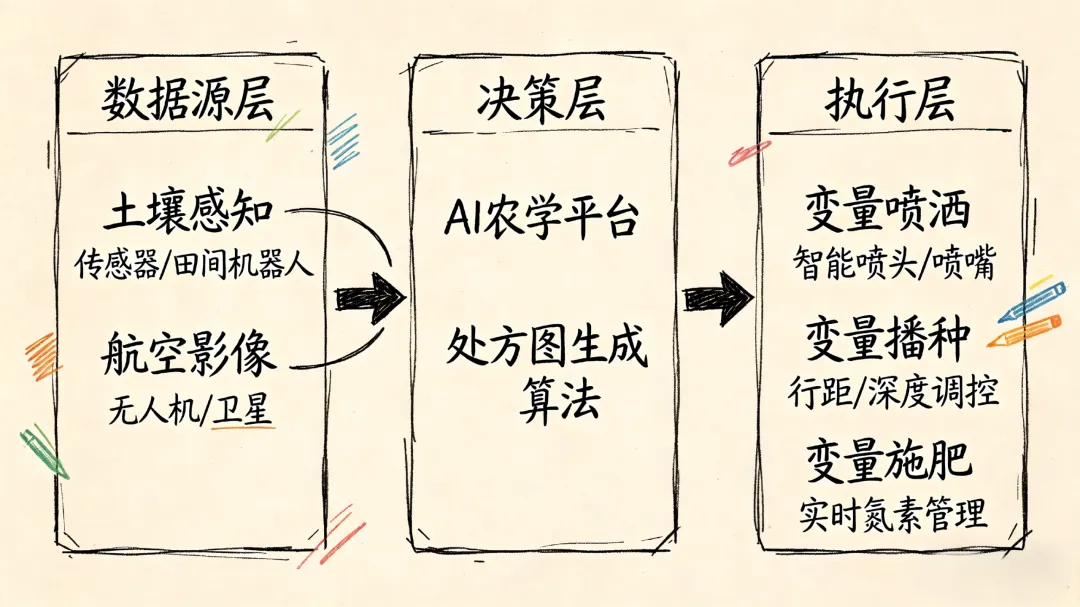

变量技术并非单一技术,而是一个涵盖“感知-决策-执行”闭环的完整技术栈。以下从种植业和养殖畜牧业两个维度,拆解变量技术的核心应用领域:

【种植业变量技术】

种植业变量技术的核心细分领域:

【养殖畜牧业变量技术】

养殖畜牧业变量技术的核心细分领域:

Livingstone报告背书:

行业清洗期的并购机会

Livingstone报告的核心判断之一是:M&A is the mechanism——并购是行业现代化的核心手段。

报告指出,战略买家的关注重点已从“为规模而规模”转向获取能力——生物制剂、数字农学、特种投入品。与此同时,PE机构正在碎片化细分领域构建平台,利用技术解锁利润增长。

这一判断在当前市场得到了验证:

CNH Industrial收购Augmenta:补强机器视觉与实时变量喷洒能力

约翰·迪尔收购Sentera:整合高分辨率无人机航拍,强化前端感知

EarthOptics与Pattern Ag对等合并:从单一土壤采样升级为物理/化学/生物全维度预测

DENSO收购Axia Vegetable Seeds:汽车零部件巨头跨界农业,收购番茄种子公司布局数据驱动种植

画像一:土壤数字化平台——“土壤云”构建者

核心能力:将物理、化学、生物三方面的土壤数据整合为高分辨率数字孪生,提供预测性农学建议。

典型案例:EarthOptics × Pattern Ag 合并

这是一次“对等合并”,两家公司合并后,从单一土壤样本中可提取物理、化学、生物三大维度的预测性洞察,分辨率提升100倍以上。

被收购画像:

并购方:农机巨头、农化巨头、PE平台

估值逻辑:EarthOptics与Pattern Ag的合并本质上是一场“数据资产”的整合。买家看重的不是当期收入,而是不可复制的土壤数据护城河。

画像二:机器视觉/实时感知——“See & Act”技术持有者

核心能力:通过摄像头、多光谱传感器实时感知作物冠层健康状况,边缘计算毫秒级生成变量施药指令。

典型案例:CNH Industrial收购Augmenta(2023,1.1亿美元)

Augmenta的机器视觉技术可实时处理田间条件,自动调整氮肥、杀菌剂的变量施用。CNH将其与旗下Raven的Hawkeye 2喷嘴控制系统整合,实现“即插即用”的变量喷洒功能。

被收购画像:

并购方:农机巨头(迪尔、CNH、爱科)

估值逻辑:农机巨头正在从“卖硬件”转向“卖解决方案”。机器视觉技术是构建闭环的关键能力,估值溢价体现在技术整合的战略价值上。

画像三:农业数字化SaaS平台——“数据即护城河”

核心能力:整合田间传感器、农机数据、卫星影像到统一平台,提供决策支持,产生订阅收入。

典型案例:拜耳收购Climate Corporation(2013,9.3亿美元)

这笔“12年前的收购”已成为行业教科书案例——不仅带来了FieldView平台,更重要的是引入了数据文化、数字产品方法论和1170亿条种子性能数据点。

被收购画像:

✓ SaaS化商业模式,有稳定的经常性收入

✓ 在特定品类或区域拥有高渗透率

✓ 数据具有网络效应——越多用户,数据越准

✓ 能够与买方的种子、植保产品形成捆绑销售

并购方:农化巨头(拜耳、先正达、科迪华)、农机巨头

估值逻辑:Livingstone报告明确指出,“data equals defensibility”——数据等于护城河。SaaS型精准农业公司的PE倍数可达传统企业的2-3倍。

画像四:牧场土壤/草场变量施肥——“草场的CT机”

核心能力:对牧场进行网格化土壤检测或卫星遥感分析,生成变量施肥处方图,实现牧草的精准养分管理。

“养殖业同样面临劳动力短缺和投入成本波动问题。牧场变量施肥技术的ROI逻辑与种植业完全相同——减少浪费=增加利润。”

实践案例:澳洲MLA牧场变量施肥项目

澳洲肉类与畜牧业协会(MLA)在维多利亚州和新南威尔士州开展了多个牧场变量施肥示范项目:

操作方法:以1公顷为网格进行土壤采样,检测pH、磷、钾等指标,生成变量施肥地图

核心发现:变量施肥与“一刀切”施肥相比,3年后牧场养分分布更均匀,磷和钾水平显著提升

经济效益:虽然初始土壤检测成本较高(75澳元/公顷 vs 7澳元/公顷),但长期看减少了过量施肥区域的浪费

实践案例:ESA Proveye ProvVar

欧洲空间局资助的爱尔兰公司Proveye开发了专门针对牧场的卫星变量施肥工具ProvVar:

技术路径:整合ESA Sentinel卫星影像、无人机数据、地面传感器、气象数据,生成每块草地的变量施肥处方图

预期效果:可帮助牧场主减少30%的氮肥用量,同时不牺牲牧草产量

商业化:2026年Q1在爱尔兰首发,正与约翰迪尔、Rauch等农机厂商合作

被收购画像:

并购方:畜牧设备企业、牧场管理平台、PE机构

估值逻辑:牧场变量施肥是一个被低估的市场——全球牧场面积远超耕地,但科技渗透率极低。早期进入者有先发优势。

画像五:精准饲喂/养殖机器人——“每头猪的营养师”

核心能力:根据每头牲畜的生长阶段、体重、健康状况,实现个性化定量投喂,通过机器人执行精准饲喂。

实践案例:温氏股份132台养殖机器人全面上岗

温氏股份在四川苍溪永宁种猪场部署了132台“拉塞特”养殖机器人,覆盖自动饲喂、环境监控、清洁消毒等环节。饲喂机器人根据每头猪的生长阶段和体重信息,实现个性化定量投喂。该猪场生产成本节约10%,人力成本降低40%。

典型交易:京基智农拟收购江苏汇博机器人(2025-2026)

养殖龙头京基智农拟以增资+老股转让方式控股江苏汇博机器人(哈工大机器人研究所背景,400余项专利)。按照业绩承诺,汇博将在2026年内发布2款人形机器人产品,未来三年每年收入增长率不低于30%。

被收购画像:

并购方:养殖龙头企业(温氏、牧原、新希望、京基智农、金新农)

估值逻辑:参考京基智农收购汇博——技术壁垒(400余项专利)+ 产能规模(年产3万套)+ 业绩承诺(3年复合增速30%),三者共同决定估值溢价。

画像六:AI动物健康/疫病预警——“猪场的AI兽医”

核心能力:通过AI识别牲畜行为、体征异常,实现疫病早期预警和辅助诊疗。

实践案例:温氏×华为云“AI兽医师”

温氏股份与华为云联手打造的AI兽医师,以392分通过执业兽医资格真题测试,超过人类近年最高成绩。该系统整合了温氏30年来积累的药物、诊疗配方、处方等核心数据,已实现AI+疾病预警与诊疗、AI+饲料营养、AI+基因育种等20多个AI应用场景的规模化落地。

被收购画像:

并购方:养殖龙头、动保企业(中牧股份、生物股份)、科技巨头

估值逻辑:AI健康赛道的核心壁垒不是算法,而是数据。温氏AI兽医师不可复制的护城河是温氏30年养殖数据沉淀。拥有高质量养殖数据集的公司将获得“数据资产”级估值。

理解买方动机,才能更好地判断“谁会成为下一个买家”。

类型一:农机巨头(迪尔、CNH、爱科)

核心动机:从“卖硬件”转向“卖解决方案”,构建“设备+数据+服务”闭环。

收购偏好:机器视觉、实时传感器、变量执行系统。

典型案例:CNH收购Augmenta(1.1亿美元)

类型二:农化巨头(拜耳、先正达、科迪华、巴斯夫)

核心动机:从“卖产品”转向“卖结果”,将种子、植保产品与数字服务捆绑销售。

收购偏好:数字农业平台、土壤数据、农学AI。

典型案例:拜耳收购Climate Corporation(9.3亿美元)

类型三:养殖龙头(牧原、温氏、新希望、京基智农)

核心动机:猪周期低谷期“抄底”技术资产,构建第二增长曲线,同时反哺养殖主业-7。

收购偏好:机器人、AI健康、精准饲喂。

典型案例:京基智农拟收购汇博机器人(6.5亿元)

类型四:产业资本/PE

核心动机:在碎片化领域通过“收购-整合-退出”构建平台型公司。

收购偏好:区域性技术公司、细分赛道龙头。

典型案例:Semios三连购、Granite Creek收购Ritchie Industries

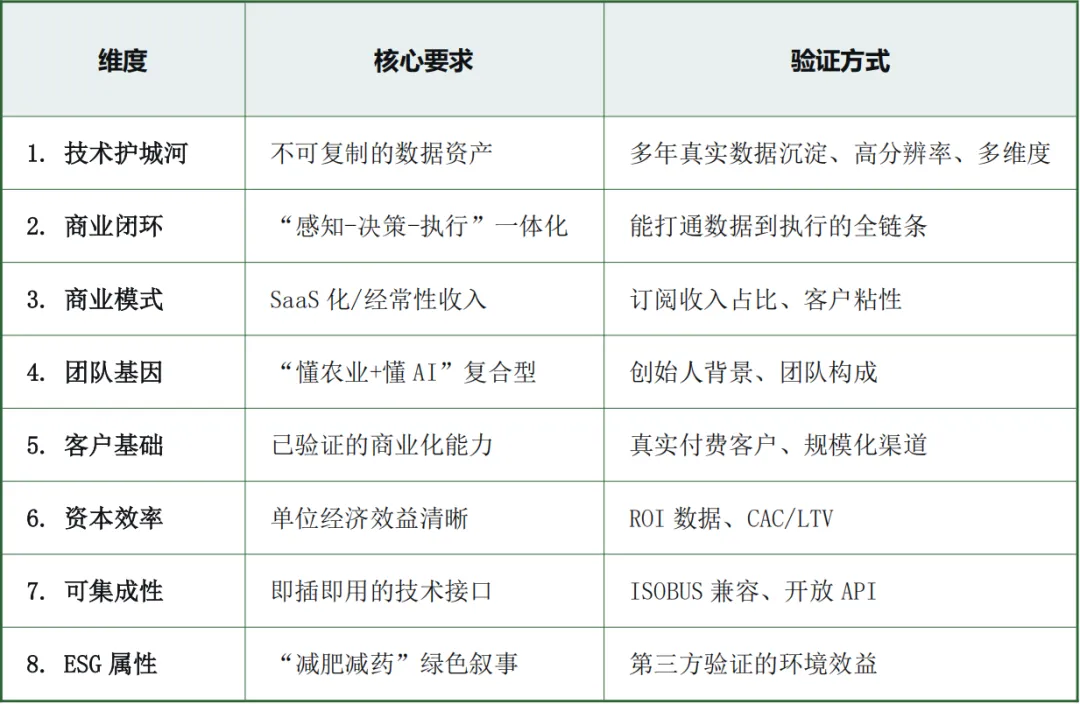

基于上述六大画像的分析,我们提炼出变量技术赛道中被收购企业的八大核心特征:

Livingstone报告明确指出,变量技术公司的估值逻辑与传统农业公司截然不同。

养殖科技标的的估值特点:

牧场变量施肥标的:参考MLPA项目数据——“减少30%氮肥用量,不牺牲产量”

养殖机器人标的:参考京基智农收购汇博——技术壁垒(400余项专利)+业绩承诺(3年复合增速30%)

AI健康标的:考察训练数据的规模和质量——“30年养殖数据沉淀”

Livingstone报告的最后一段话值得反复品味:

“Agriculture is evolving into a technology-enabled asset class. The next leaders will not be defined by acreage; rather, by data ownership, technology integration, and strategic use of capital.”

——“农业正在进化为一个技术驱动的资产类别。未来的领导者将不再由耕种面积定义,而是由数据所有权、技术整合能力以及资本的战略性运用定义。”

对于变量技术赛道的创业者而言,当下正是一个前所未有的窗口期:农机巨头在抢技术、农化巨头在抢数据、养殖龙头在抢机器人、PE机构在抢平台。

尤其是在养殖业:买方密度高(A股有超过20家上市猪企)、需求刚性(疫病防控+劳动力短缺)、国际对标明确(Zoetis以1.6亿美元收购Neogen动物基因组学),窗口期正在加速收窄。

而你,准备好成为下一个标的了吗?

你的技术/企业,属于变量技术的哪个细分赛道?

种植业:土壤数字化、机器视觉、变量喷洒、SaaS平台?

养殖业:牧场变量施肥、精准饲喂机器人、AI动物健康、智能环控?

欢迎在评论区聊聊这三个问题:

你的技术,能为农业产业链解决什么核心痛点?——是降本、增效、还是“卡脖子”技术替代?

你的“数据护城河”是什么?——有多年积累的田间/养殖场数据吗?还是独特的算法或硬件专利?

如果明天有一家农业龙头或国家队向你伸出橄榄枝,你的估值方法论是什么?——DCF?可比交易?还是凭感觉?

如果你希望被并购,但不确定如何合理定价、如何接触潜在买家、如何准备尽调材料——

👇 欢迎在评论区留言 “变量技术估值+(种植/养殖)” ,我们将安排专注农业科技并购领域的专家,为您提供一对一的估值策略与交易结构咨询服务。

别让你的技术,在农田或养殖场里沉默。

🔔关注本公众号,不错过每一期有价值的科技资本市场情报。为科技企业决策者和投资人提供第一手深度洞察。

我们不是传统的财务撮合,而是围绕技术稀缺性与产业协同深度,为硬科技资产的“买、卖”提供最短路径的交易服务。

联络我们,体验基于情报的敏捷价值!

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?