(报告出品方/作者:西南证券,胡光怿、杨蕊)

在人口老龄化等需求推动下,中国农业机械化方兴未艾

农业是第一产业,也是支撑社会经济活动持续发展的基础产业。我国庞大的人口催生了 巨大刚性的粮食需求,2004 年开始,中央一号文件宣布全面放开粮食收购和销售市场,并 要求扩大优势农产品出口,积极将我国粮食产业融入全球分工,为经济快速发展注入动力。 截至 2024 年底,全国共建成高标准农田超 10 亿亩,农业科技进步贡献率超 63%,主要的 农作物良种覆盖率稳定在 96%,稻谷、小麦自主品种率达 100%,水稻、小麦、玉米的产量 分别为 2.07 亿吨、1.4 亿吨和 2.95 亿吨,粮食总产量达到 7.06 亿吨,人均粮食占有量达到 500 公斤,大大超出了国际粮食安全警戒线。中国农业总产值由 2019 年的人民币 6.6 万亿 元增长至 2024 年的人民币 9.0 万亿元,复合年增长率 6.3%,占全球农业总产值达近三成。

近年来,包括中国在内的工农业大国的人口普遍出现老龄化、少人化的趋势,随着中国 城镇化快速推进,劳动人口希望从繁重的农业劳动中解脱出来的诉求日益强烈,越来越多乡 村人口进入城市务工,中国的乡村人口由 2019 年的 5.25 亿人缩减至 2024 年的 4.81 亿人, 而留守乡村大多为 65 岁以上的老人。同时我国第一产业的从业人员由 2019 年的 1.87 亿人 减少至 2024 年 1.63 亿人,预计到 2029 年,中国第一产业从业人员将减少至不足 1.4 亿人, 到 2050 年,估计相关从业人数将进一步减少至约 3000 万人。

为了填补劳动力缺口、解决无人种地问题,农业机械化成为世界各国农业的关键性需求。 农业机械是种植业、畜牧业、林业以及渔业等生产应用过程中动力机械和作业机械的总称, 包括农用动力机械、建设机械、土壤耕作机械、种植机械等,广义的农业机械还包括林业机 械、渔业机械和蚕桑、养蜂、食用菌类培植等农村副业机械。

全球农业机械行业发展历经三个阶段:起步阶段,农业机械从无到有并缓慢探索,德国 戴姆勒造出首辆卡车,后续多国企业跟进,柴油发动机技术也在此阶段应用,场景从民用拓 展至军事;快速发展阶段,受全球化与工业化推动,农业机械需求激增并向大型化、专业化 发展,美国、加拿大企业推出大载重车型,电子控制技术也开始应用;成熟阶段,市场格局 稳定、集中度提高,欧洲企业主导区域市场,排放标准不断升级,智能驾驶、车联网、电动 化等新技术兴起以提升效率、安全性并践行绿色环保。

1.1 全球农业机械化水平存在区域差异,欧美及日本企业实力领先

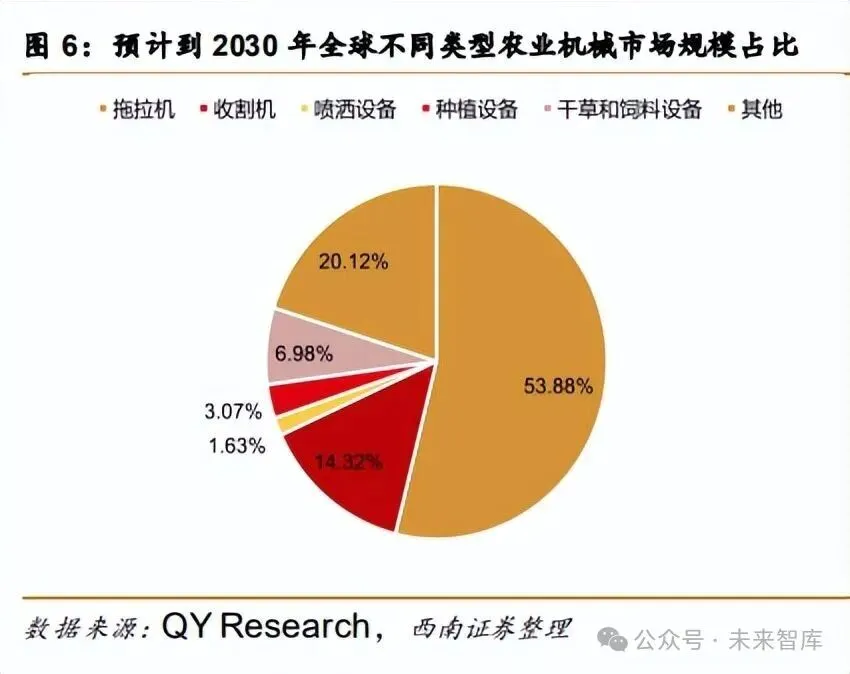

全球农业机械化水平存在区域差异,根据普华有策数据,在世界主要国家和地区中印度 的农业机械化率较低,仅为 40%。美国、欧洲等发达国家和地区实现农业机械化时间较早, 目前农业机械化水平在 95%以上,中国的农业机械化率尚处于快速发展阶段。根据观研天下 数据,亚太地区农业机械占比达 43%,西欧和北美则分别占比 31%、19%。根据 QY Research 预测,依托技术创新与农业政策支持,到 2030 年各类农业机械的市场将持续保持稳定增长 态势。其中,拖拉机作为农业作业的核心动力机械,预计到 2030 年将达到 752 亿美元,仍 将稳居农机市场份额首位,在耕种、运输和配套作业等多个环节发挥关键作用。

根据 QY Research 数据,当前全球农业机械市场主要由包括 John Deere、CNH Industrial(Case IH and New Holland)、Kubota、AGCO、Claas、Mahindra 等一批具有 技术与规模优势的欧美及日本领先企业主导。随着全球对粮食的需求不断增长,各国政府及 相关部门越来越多地转向机械化,以提高生产力、降低劳动力成本并有效管理大规模运营。 根据各国农业机械协会、企业端统计及 QY Research 调研,2024 年全球农业机械行业规模 达到 1237 亿美元,QY Research 预测到 2030 年全球农业机械规模将达到 1396 亿美元。

1.2 中国通过政策支持推动农业机械化,正加速向新质生产力转型

我国自建国以来,农业机械行业发展大体经历了 5个阶段,1949至 1980年为起步阶段, 中国农机制造业从无到有逐步发展,这一阶段奠定了我国农机工业的基础;1981 至 1995 年 为变革阶段,这一阶段主要生产适合当时农村小规模经营的小型农机;1996 至 2003 年为市 场引导阶段,这一阶段高效率的大中型农机具开始恢复性增长;2004 年至 2018 年为快速发 展阶段,农业机械化水平快速提升;2019 年以来,中国农机行业进入智能化发展阶段。 农业一直以来都受到国家和政府的重视,中国农机市场稳步成长离不开政策支持和资金 补贴。近年来,国家陆续出台了多项政策,鼓励农业机械行业发展与创新,《中共中央国务 院关于锚定农业农村现代化 扎实推进乡村全面振兴的意见》等政策为农业机械行业的发展 提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。

我国农机补贴范围广泛,包括动力机械、耕整地机械、种植施肥机械、田间管理机械和 收获机械等。根据中商产业研究院统计,2024 年我国动力机械已实现补贴销售 243.47 亿元, 占了农机补贴消费市场的 36.57%,年补贴销售额超过 100 亿元的有动力机械与收获机械这 两大类,其次是种植施肥机械与耕整地机械,近五年的补贴消费额都超过了 50 亿元。

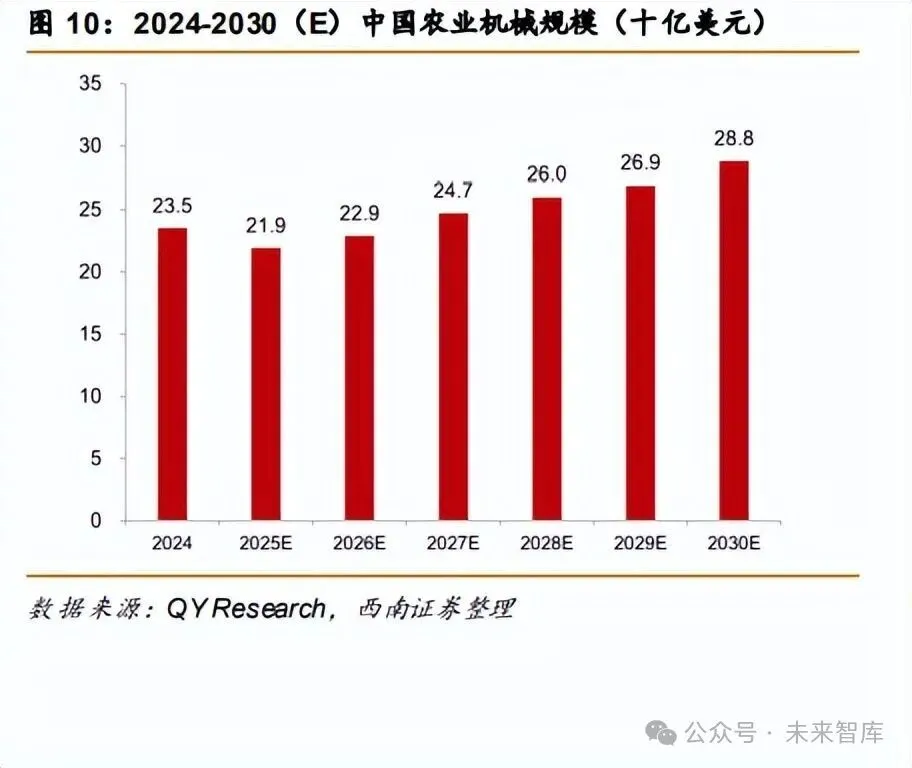

农业机械总动力指主要用于农、林、牧、渔业的各种动力机械的动力总和,是反映农业 机械化水平的重要指标。近年来我国农机报废更新补贴与农机购置补贴协同发力,国内农机 结构加速调整,同时市场持续聚焦农机装备智能化发展方向,使得全国农业机械总动力呈现 不断增长态势,数据显示 2024 年我国农业机械总动力已增长至 115888 万千瓦,国内农机 行业正加速向新质生产力转型。根据中国农业机械协会及 QY Research 统计,2024 年中国 农业机械行业规模达到 235 亿美元。QY Research 进一步预测,到 2030 年中国农业机械市 场规模将增长至 288 亿美元,占据全球市场份额的 21%。

农业无人机,一场由中国发起的“农村包围城市”式的 技术革命

根据我国农业农村部《NYT1640-2021 农业机械分类》的行业标准,我国农业机械划分 为 32 个大类,107 个小类,504 个品目。植保作业是农业飞机最主要的应用场景,据博研 咨询,植保作业占整体市场需求比重超过 85%,是田间管理机械向高质高效升级的重要载体。

美国是农业航空应用技术最成熟的国家之一,且以有人驾驶固定翼飞机为主,根据美国 农业航空协会 NAAA 发布 2019 年航空应用行业调查结果,在日常运营中,平均每位企业拥 有 2.3 架飞机,而美国农业航空协会 NAAA 大约有 1560 家农业航空企业,因此预计美国目 前仍有超过 3000 架农业有人驾驶航空器。而我国由于空域管制等原因,加之农业航空作业 涉及民航、农机、植保、质检等多个部门,申报审批手续复杂,因此整体发展缓慢。根据民 航局 FSOP 系统显示,截至 2026 年 4 月 11 日,全国正常运行的农林喷洒作业航空器为 83 架,暂停运行 12 架,总计 95 架,而其中一些机型例如我国第一架自行设计研制和生产的农 林专用飞机农-5A 飞机保有量截至 2023 年仅剩 6 架。

2.1 国内新能源等技术进步为农业无人机的发展提供了核心支撑

农业无人机(农业无人驾驶航空器)是指应用于农业场景的无人机,主要用于产量优化 以及监视农作物生长和农作物生产。农业无人机体积相对小巧灵活,更适合在管理环节中进 行精密作业,可有效替代人工操作。随着近几年农业无人机在技术上的飞跃,其已深度融入 现代农业产业,在更多的务农场景中发挥重要作用。从生产管理到服务,形成了三大应用场 景,其分别为精准播撒、植保作业及智能巡田。

农业无人机是无人机各分支中成熟度最高的领域,根据中国民用航空局资料,2023 年 我国无人机云交换系统上的有效数据为 29.67 亿,换算成飞行时间为 412.05 万小时,较 2022 年增加 218.09 万小时,其中农业无人机占总运行量的 98.3%,因此作为无人机的一种类型, 农业无人机的核心系统与其他类型的无人机一样主要为动力系统和飞行控制系统等,而我国 以人工智能、物联网、北斗导航、图像识别等为代表的新一代信息技术以及新能源技术近些 年来的快速进步为农业无人机赋予了更强的环境感知、路径规划、自主决策与精确控制能力, 提升了其在田间复杂环境中的作业稳定性与经济性。

农业无人机行业产业链上游包括动力系统、飞行控制系统、任务系统、机身机构与软件、 技术提供商等,其中动力系统包括电池、电机、电调、螺旋桨等;飞行控制系统包括主控器、 IMU、GPS/RTK 模块、气压计等。

无人机飞行控制系统是无人机的核心“大脑”,负责实时采集机身传感器数据,结合预 设任务与环境信息,精准控制动力、导航及执行机构,确保无人机稳定飞行、完成起降、悬 停、航线规划等操作,同时处理突发状况,是保障飞行安全与任务精度的关键系统。无人机 飞行控制系统作为核心部件,其市场规模近年来随无人机应用普及稳步扩张,根据华经产业 研究院统计,2023 年全球无人机飞行控制系统行业市场规模已达到约 45 亿美元,随着低空 空域开放进程加快、无人机智能化升级,预计到 2030 年,全球无人机飞行控制系统市场规 模有望突破 130 亿美元,行业增长潜力显著。 无人机锂电池是专门为无人机系统提供动力支持或辅助供电的、以锂离子为核心储能载 体的可充电电池组件,通常由电芯、保护板、连接导线及外壳等部分构成。无人机锂电池是 无人机动力系统的核心组成部分,约占无人机总成本的四分之一,无人机用锂电池使其能够 长时间飞行,并携带各种载荷。根据高工产研锂电研究所统计,截至 2024 年 4 月,无人机 用锂电池的能量密度已达 230~260Wh/kg,循环寿命在 300~1000 次左右。中国无人机锂电 池市场近年来发展迅速。据华经产业研究院数据,2024 年中国无人机锂电池行业市场规模 约为 123 亿元,预计 2025 年,中国无人机锂电池行业市场规模约为 150 亿元。

2.2 在行业巨头带领下,中国占据全球农业无人机行业的半壁江山

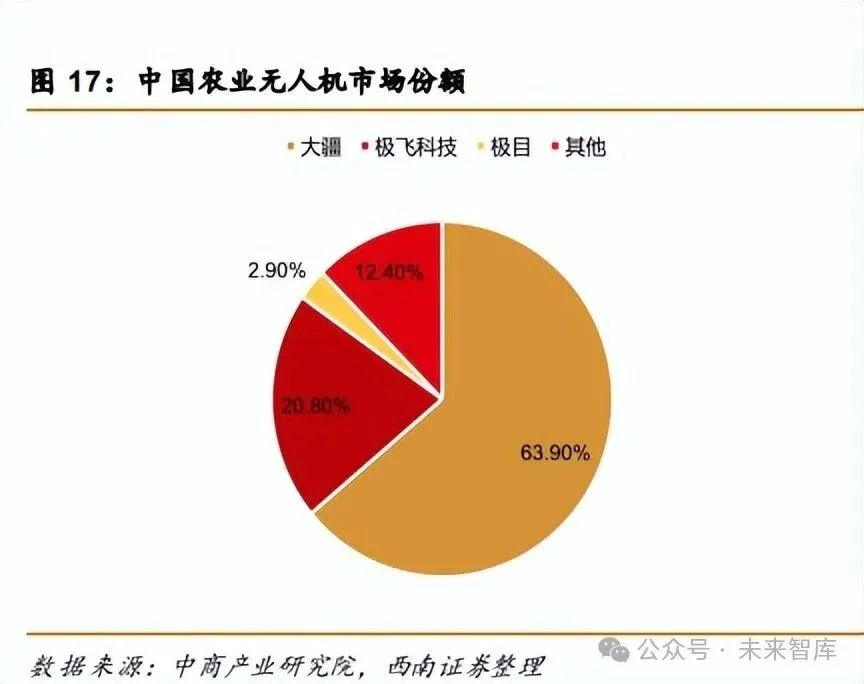

我国农业无人飞机市场集中度较高,市场由大疆和极飞科技主导,市场格局呈现双寡头 引领的态势,根据中商产业研究院数据,全球农业无人机 TOP3 市场份额为 78.3%,中国农 业无人机 TOP3 市场份额为 87.6%,其中在全球市场,大疆、极飞科技农业无人机的市场份 额分别为 59.0%、17.1%;而在中国市场,大疆、极飞科技农业无人机市场份额分别为 63.9%、 20.8%。除了这两大头部企业外,近年来如联合飞机等企业也在不断加大对农业无人机的投 入以推动产品技术迭代。

在国内行业巨头的带领和竞争下,我国企业针对不同的应用场景进行研发,如针对丘陵 山地等复杂地形开发仿地飞行技术,同时不断迭代 AI 精准施药系统、5G 远程操控和物联网 数据平台等技术,推动农业无人机的作业精度提升至厘米级。据华经产业研究院统计,我国 占据了 86%的全球农业无人机专利申请量。据大疆农业联合农民日报最新发布《农业无人机 行业白皮书(2024/2025)》统计,2024 年以来,全球农业无人机的应用版图在持续扩大, 截至 2025 年 6 月,全球农业无人机保有量已突破 50 万架,而据美国媒体《Daily Yonder》 报道,截至 2025 年 6 月,中国农业无人机保有量已超过 25 万架,占据行业的半壁江山。

历史上,大多数农业技术例如拖拉机都是从高收入国家传播到中低收入国家,欧美国家 普遍在 50-60 年代已经基本实现农业机械化,而农业无人机则部分逆转并加速了这一趋势, 由于中国农业无人机的发展,农业无人机的应用先是从东亚传播到东南亚,然后是拉丁美洲, 最终传入北美和欧洲,据报道,2019 年泰国几乎没有农业无人机,而到了 2023 年泰国已有 30%的农田使用无人机,但是目前农业无人机在高收入地区的使用仍较为有限,以美国为例, 截至 2025 年 10 月在美国联邦航空管理局注册的农业无人机数量仅有约 5667 架。

根据弗若斯特沙利文统计,中国农业无人机行业的市场规模由 2019 年的人民币 8 亿元 增长至 2024 年的人民币 29 亿元,复合年增长率 29.3%。随着无人机在能源续航、智能化 等方面不断取得技术突破,加之制造工艺的成熟进一步降低无人机的成本,预计至 2029 年, 中国农业无人机行业将以 30.0%的年复合增长率增长至人民币 109 亿元。而全球的农业无人 机行业由 2019 年的人民币 16 亿元增长至 2024 年的人民币 55 亿元,复合年增长率 28.8%。 目前,我国无人机企业已经具有处于国际领先地位的旋翼芯片技术、飞行控制系统技术、飞 行安全保障系统技术以及电动机技术,这些技术能使中国的农业无人机在国际市场具有竞争 优势,推动中国农业无人机的出口,在中国出口的带动下,农业无人机在世界其他国家的渗 透率有望进一步提升,根据弗若斯特沙利文预计至 2029 年,全球农业无人机行业将以 35.2% 的复合年增长率增长至人民币 248 亿元。

2.3 农业无人机未来三大关键词:良性竞争、空中智驾、海外市场

据农业农村部相关部门统计,2015 年全国生产植保无人机的厂家超过 100 家,到了 2016 年迅速增长到 300余家。2015年大疆开始进入农业无人机市场并持续拉低植保无人机价格, 伴随着大疆农业产品迅速降价,2017 年有超过 20 多家无人机企业退出了市场,2018 年, 在行业内比较有规模的莱盛隆直接宣布破产,国内植保无人机行业迎来第一轮市场出清。 2024 年《2024-2026 年农机购置与应用补贴实施意见》提出,全面开展农用无人驾驶 航空器购置补贴工作,并首次提到实施范围扩大到全国。2025 年中央一号文件更是首次提 出农业新质生产力概念,要求因地制宜发展农业新质生产力,拓展人工智能、数据、低空等 技术应用场景,为农业无人机的使用和推广注入新动能。在政策支持下,2024 年至 2025 年 9 月,全国农业无人机的总补贴额超过 13 亿元,超过 2021-2023 年三年总和。与此同时, 行业巨头的领先优势被进一步放大,市场进一步出清,截至 2025 年 9 月,参与生产企业由 2024 年前的 20 家减少至 14 家,行业快速集中且高度集中到大疆和极飞科技。

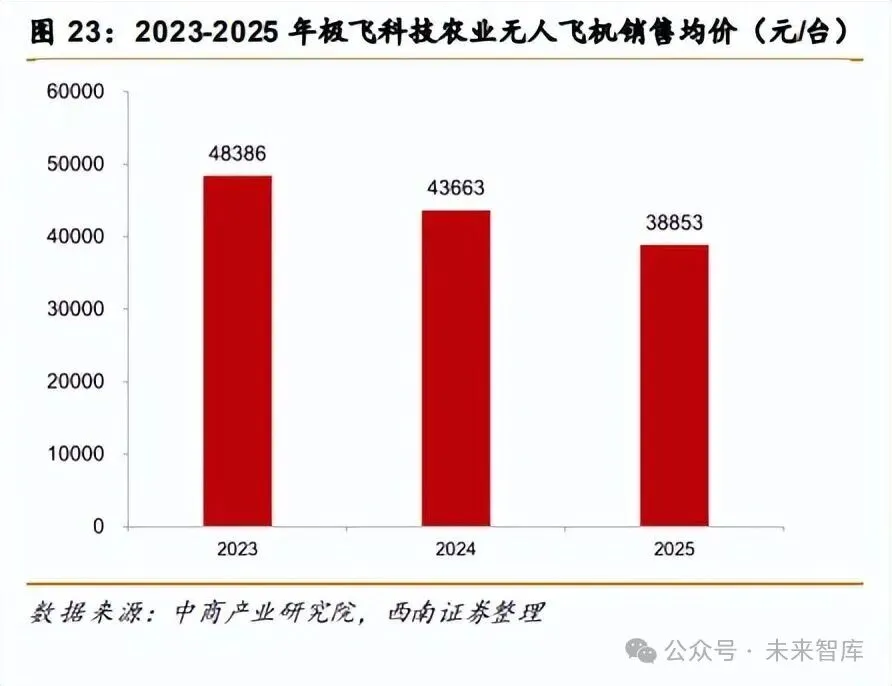

近年来,虽然农业无人机销售均价和载荷单价持续下降,但是基本在 3 万-4 万元/台左 右的水平。2026 年 4 月 9 日,大疆创始人汪滔时隔十年首次公开接受采访,他罕见提到了 与极飞科技的关系,早期有摩擦,但在实际碰撞中逐渐达成共识,希望能在各自业务领域保 持优势的同时,避免直接伤害对方。相比过往依靠价格战“野蛮征服”的策略,这种转变不 仅降低了潜在的商业冲突风险,也为行业生态提供了相对稳定的秩序,因此我们预计未来农 业无人机市场整体竞争趋缓,价格进一步下降空间有限,短期内维持在 3 万-4 万元/台。

近年来我国农业无人机技术的快速迭代推动农业生产发生深刻变革,以大疆为例,历经 多年沉淀,大疆农业无人机已经全面覆盖农、林、牧、渔四大核心场景,截至 2025 年 10 月, 大疆农机覆盖全国 22%以上的水稻种植面积,在黑龙江、安徽、江苏等粮食主产区的渗透率 突破 90%,全国整体渗透率达到 60%,在果树种植场景,脐橙果林的渗透率也已攀升至 40%。 2025年大疆农业在吊运场景实现重大突破,累计吊运超 2000万架次,总重量突破 350万吨, 作业场景的拓展意味着未来的市场增长将集中在山地、丘陵、果园等作业环境更复杂的区域。 2025 年,大疆农业发布 T100S、T70S 及 T55 三款全新农机,旗舰机型搭载多传感器 融合方案,整合视觉、毫米波雷达与激光雷达技术,大幅提升避障能力,标志着农业无人机 正式迈入 L3 级智能驾驶时代。同时据大疆农业透露,其植保队用户和自用用户的比例已经 从 9:1 变成了 5:5,未来自用用户占比的逐渐提升也对进一步降低农业无人机的操作门槛及 提升作业的安全性提出了更高要求,因此预计未来纯智能驾驶农业无人机将成为主流趋势。

此外随着国内植保市场的渗透率不断提升,海外市场成为国内企业共同瞄准的新增量。 据大疆农业数据,截至 2025 年 10 月大疆农业无人机全球累计销量突破 50 万台,海外覆盖 超 100 个国家,全球出货量从 2015 年的 2000 台增至 2025 年的 20 万台,实现百倍增长。 极飞科技的海外收入及占比同样得到了显著增长,海外收入从 2022 年的 1.46 亿元增长至 2025 年的 4.19 亿元,占比从 2022 年的 24.14%提升至 2025 年的 35.93%。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?