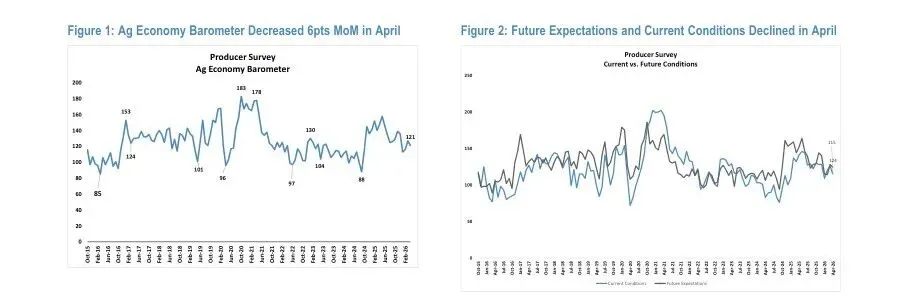

1.普渡大学商业农业中心发布的美国农业生产者情绪的月度更新报告显示:4月农户情绪继续转弱,核心压力来自当前经营条件和未来预期同时下行。4月Ag Economy Barometer Index环比下降6点至121,较2021年4月高点低57点;当前条件指数环比下降11点至115,未来预期指数环比下降4点至124。高投入成本仍是最大担忧,46%的受访者将其列为首要问题;认为投入品可得性是最大担忧的比例从11%升至14%。

图:美国农业经济晴雨表与当前/未来预期指数

2.农户投资意愿的恶化比总指数更值得关注。只有15%的受访者认为4月自家农场经营状况好于一年前;展望未来12个月,28%预计财务表现会变差,25%预计会变好。农业资本投资指数(Farm Capital Investment Index)环比下降9点至44,创2024年10月以来最低,说明大型资本开支意愿继续收缩,也远低于2021年前后93的高点。

3.伊朗冲突通过化肥和天然气价格进入农场利润表。调查显示,约三分之二受访者预计,始于2月下旬、影响全球化肥和天然气价格的伊朗冲突会导致2026年农场净收入下降。在2025年种植玉米的受访者中,约一半预计2026年玉米盈亏平衡价格上升最多6%,14%预计上升6%至9%,37%预计上升10%以上。这意味着成本冲击并不只是情绪变量,而是会进入作物种植决策和农机资本开支。

4.土地价格预期也开始降温,但农户对不同农业链条的判断出现明显分裂。短期农地价值预期指数从3月的125降至4月的121,长期指数从159降至155;另类投资、利率和通胀被认为是影响农地价值的主要因素。生产者预期分化更大:约31%受访者预计作物生产者会迎来好时期,69%预计畜牧生产者会迎来好时期。

5.这份调查对美股农业机械和农资链的含义偏谨慎:农户不是完全悲观,但风险偏好、现金流预期和大额投资意愿都在下降。美国方向感也在变弱,认为美国走在正确方向上的受访者比例从3月的65%降至4月的57%。后续需要盯住三件事:化肥和天然气价格是否继续传导到玉米成本,农地价格预期是否进一步下修,以及资本开支指数能否企稳。

更多细节内容和完整分析将在今晚前发送至星球专栏,下方订阅获取:https://t.zsxq.com/QEoCX本文所涉及一切内容仅供分享参考,接收人不因阅读本文而被视为我方客户,也不构成向任何人发出出售或购买证券或其他投资标的的邀请,更不构成交易依据。市场有风险,投资需谨慎,本文所有信息及观点均不构成任何投资建议;过往业绩不代表未来表现,投资者应依据自身风险承受能力进行审慎评估、独立决策并自行承担全部责任。任何情况下,我方均不对因使用本文内容而产生的任何损失承担责任。相关数据可能存在滞后或误差,我方不对信息的完整性及准确性承担法律责任。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?