在供应链金融里,很多中小微企业常卡在“核心企业不愿确权担保”“占用核心企业授信额度”这两大难题上,融资难、融资慢、融资贵的问题一直没解决。

今天给大家详细拆解农行最新推出的脱核链贷——一款真正“脱离核心企业授信依赖”的供应链融资产品!不用核心企业确权担保,不占核心企业授信,银行直接看历史交易、发票、回款、流水大数据授信,妥妥的中小微企业融资福音~

一、产品核心亮点(先看重点)

- 额度给力:最高1000万,满足企业流动资金周转需求

- 还款轻松:先息后本+随借随还,用钱无压力,闲置资金可随时还款省利息

- 放款直达:农行对公账户放款,资金安全有保障,到账快

二、谁能申请?准入门槛清晰化

(一)基础门槛(必须满足)

- 企业要求:深圳注册企业,成立满1年;与核心企业合作超半年,年交易额≥50万,交易记录连续稳定

(二)核心客群(三类群体优先)

- 1️⃣ 供应链上下游客户:大型国央企、上市公司、世界500强(如华为、大疆)的上游供应商、下游经销商

- 2️⃣ 小微/个体工商户:和上述核心企业有稳定交易、开票记录的中小企业、个体工商户

- 3️⃣ 三农产业链客户:农业产业链里的农户、合作社,需纳入核心企业供应链体系,有真实交易背景

(三)核心企业附加要求(影响额度审批)

- 上市公司/世界500强/优质大厂:年开票≥300万

三、征信与负债要求(审批核心标准)

- 征信基础:非白户,无当前逾期、无连3累6,近两年无连2累4

- 信用卡使用:近半年信用卡使用率≤80%,无套现、异常消费记录

- 企业负债:总负债≤5000万,合作机构数≤5家(优质企业可沟通放宽)

- 授信规则:额度按与核心企业年开票额的4-5成核定,纯信用无需抵押

- 担保要求:法人签担保即可,无需配偶签字,简化担保流程

四、申请材料清单(提前准备,少跑弯路)

(一)个人资料

(二)企业基础资料

(三)供应链核心证明(重中之重)

- 与核心企业合作编码、采购/销售合同、近1年增值税发票

- 物流单据、回款流水、对账记录(证明交易真实、连续)

(四)财务资料

- 近1年纳税凭证、银行对账单(体现经营稳定、回款正常)

五、申请流程(5步搞定,线上+线下结合)

1. 线上预审(免费,不查征信)

扫码测额,提交企业基础信息+供应链交易数据,仅过税务预审,1个工作日出预审额度,快速判断是否符合准入

2. 线下尽调(客户经理上门)

预审通过后,农行客户经理上门尽调,核实企业经营地址、生产经营情况、交易真实性,收取纸质资料,全程贴心指导

3. 开立账户(必备前提)

协助开立农行对公账户,用于放款、还款;同步关注农行融资服务公众号,后续线上操作全搞定

4. 终审批复(大数据风控+人工复核)

银行结合交易大数据、征信、财务资料终审,3个工作日内出结果;优质企业可走绿色通道,最快1天批复

5. 线上支用(自主提款,随借随还)

终审通过后,企业通过农行企业网银/掌银线上自主提款,资金实时到账;后续可随时还款、循环使用,灵活便捷

六、重要注意事项(避坑指南,提高通过率)

- 白名单制管理:核心企业需在农行白名单内,预审不查征信,免费筛选资格

- 预审不通过可沟通:企业经营良好、开票量大,可申请纯线下人工审批,几乎不看征信查询次数和负债

- 真实交易是关键:所有供应链证明(合同、发票、流水)必须真实有效,银行大数据严格核验,杜绝虚假交易

- 合规经营是底线:企业无偷税漏税、无重大诉讼、无环保违规,法人无失信记录,审批通过率更高

七、总结

农行脱核链贷,精准解决中小微供应链企业“缺抵押、难担保、融资贵、到账慢”四大痛点,真正做到“脱核不离核,确真不确权”,不占核心企业授信,无需核心企业担保,凭真实交易数据就能贷到款。

(注意:本文完全是根据官方产品信息进行介绍,请根据自身情况进行申请,如有不妥请联系小编进行删除)觉得有用,就转发给身边的贷款中介同行、有贷款需求的朋友!

对于贷款经验不多的朋友来说,自行挑选合适银行、匹配优质贷款产品往往无从下手。专业咨询的价值,不只是帮你重新规划资金方案,更能做到长远可持续规划;量身定制的融资方案,既能帮你省下不少利息成本,又能降低还款压力,盘活个人及企业资金周转,有资金规划需求都可以随时咨询合作。

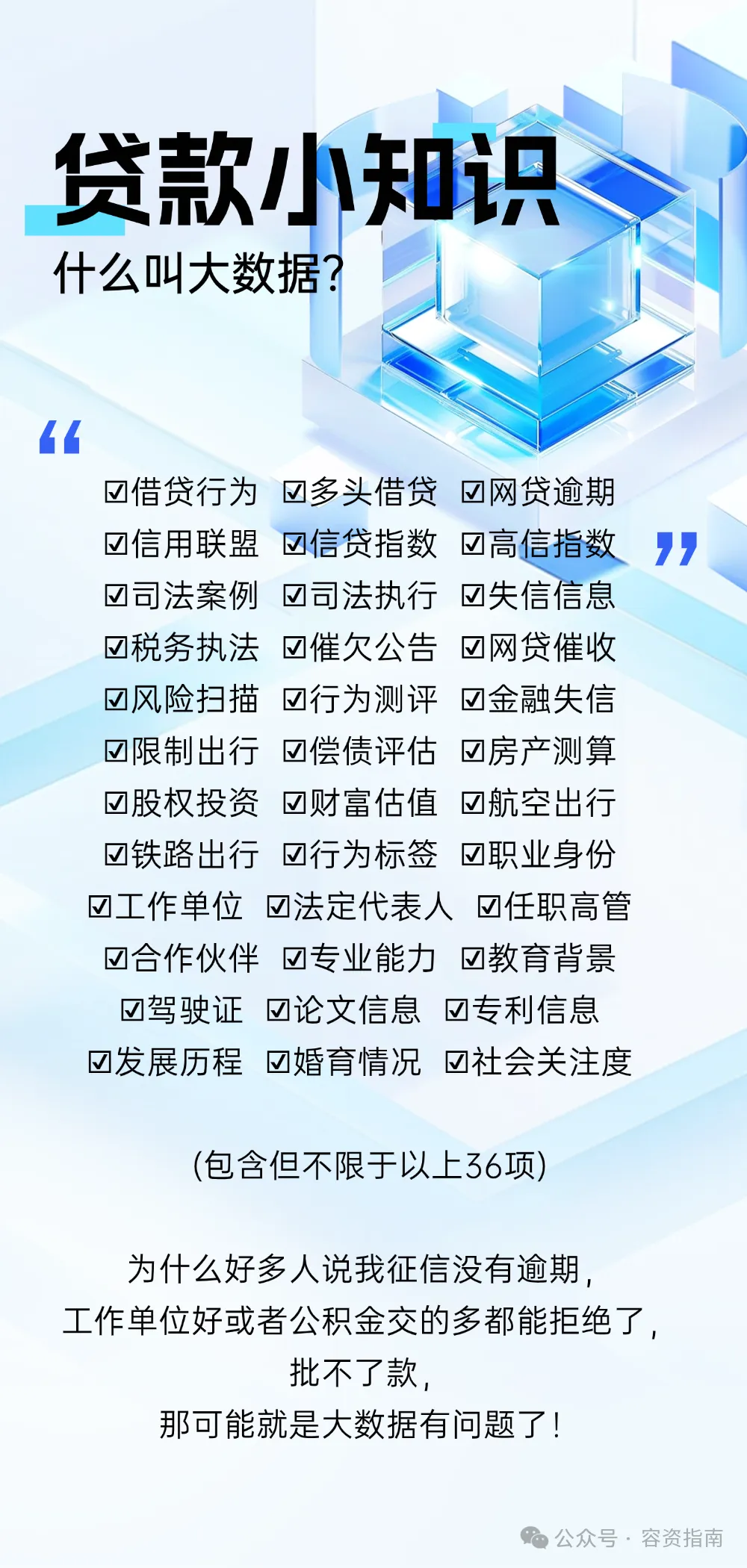

很多人明明征信良好、收入稳定,申请贷款却屡屡被拒,客户经理常一句话归结为:大数据不过关。不少人都不清楚该怎么自查网贷大数据、查询又有什么用处:

查询大数据有哪些好处?

1、了解自身信用大数据状态,避开不符合自身资质的贷款产品,省时省力,避免盲目申请把大数据搞花;

2、及时排查异常信息,防止手机号、身份证被冒用注册、莫名背贷;

3、当下银行及贷款机构审批都以大数据作为重要风控标准,维护好自身大数据资质,才能更容易获批理想额度。

如需自查个人网贷大数据、百行征信评分,可扫码在线查询,查询不上征信、不占用查询次数。温馨提醒:若大数据评分低于 60 分,建议先优化资质,不要盲目申贷。这里推荐一个功能全的查询软件,有需要的朋友识别下面二维码即可查询自己的大数据。注意:如果查询的大数据分数低于60分 不建议马上申请。五大行在信用评估中,只有中国银行只以征信为准,其他四大行会参考百行征信评分。 百行征信评分在申请经营贷中起着至关重要的作用,尤其是对于建设银行等主要银行。 低于一定分数的用户可能会面临自动拒绝的风险,因此提高百行征信评分是获得贷款的关键。 查一查自己的征信评分,根据情况再申请经营贷,可以在一定程度上提前预知自己通过情况,避免盲目申请,破坏征信。 扫码查询百行征信大数据,不上征信,不算查询 |

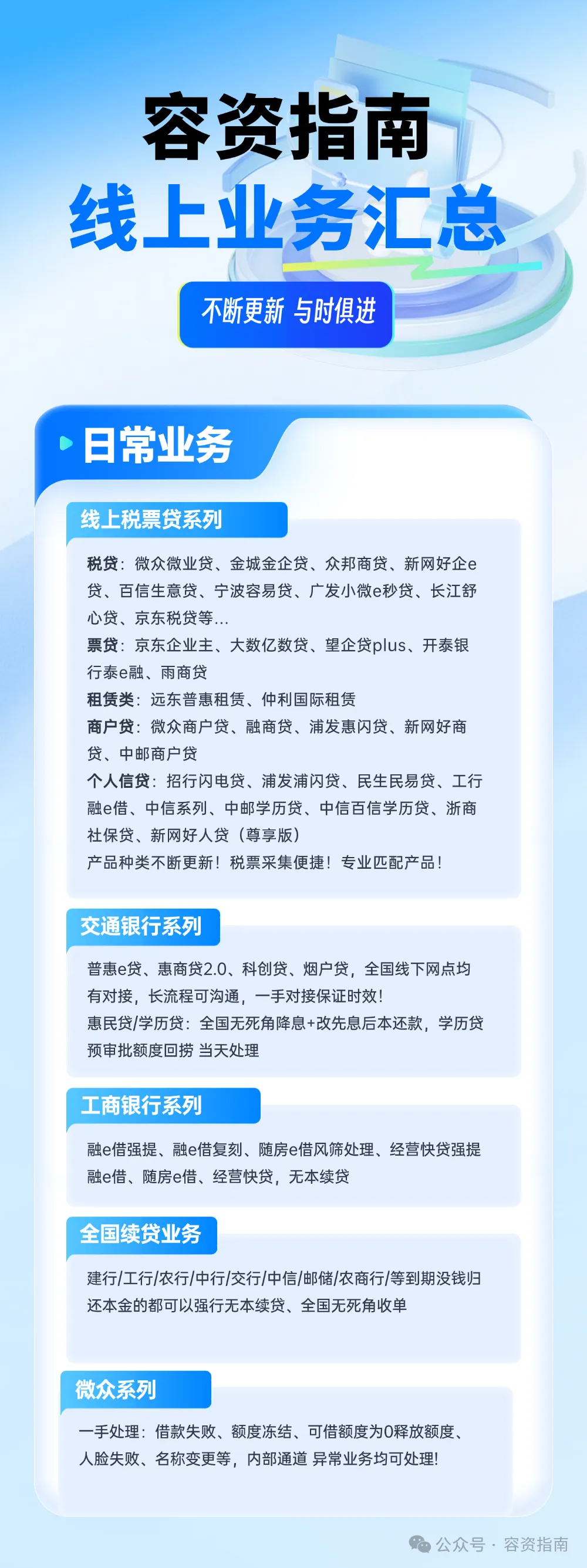

个人信贷、商户贷、企业贷无本续贷,全国可做

融 e 借额度无法提现、额度复刻至信用卡;

随房 e 借风筛失败、经营快贷提款审核失败;

共赢の贷提款失败、额度清零;

融 e 借、随房 e 借、经营快贷临近到期无力归本,可提前一月预约微本续贷;

专业一站式处理各类卡点问题。

近期火热文章推荐

★免责声明:本文产品信息均整理自机构官网、线下网点、客户经理及第三方公开资讯平台,仅作行业信息整合与干货分享,不构成任何借贷建议及业务承诺,最终申请规则、审批结果以各官方机构最新发布为准。若有内容涉及侵权,请联系我方及时删除!

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?