l 2025年归母净利2.1亿元,2026Q1亏损1.63亿元

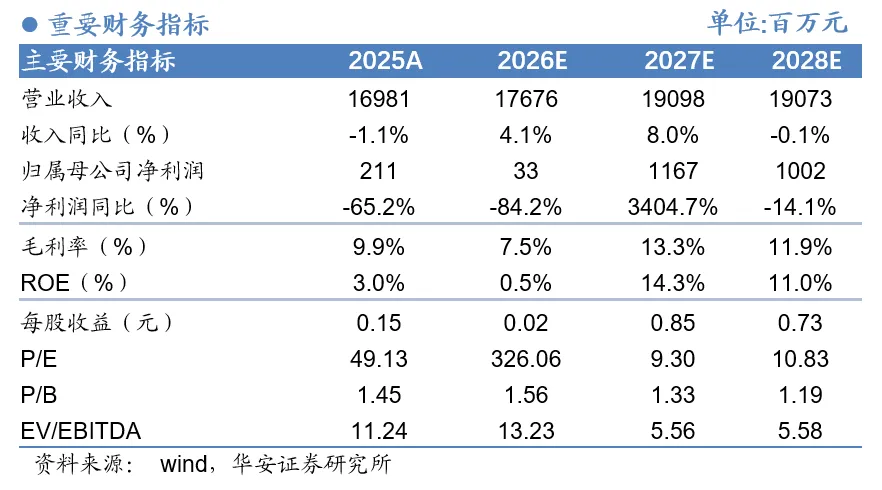

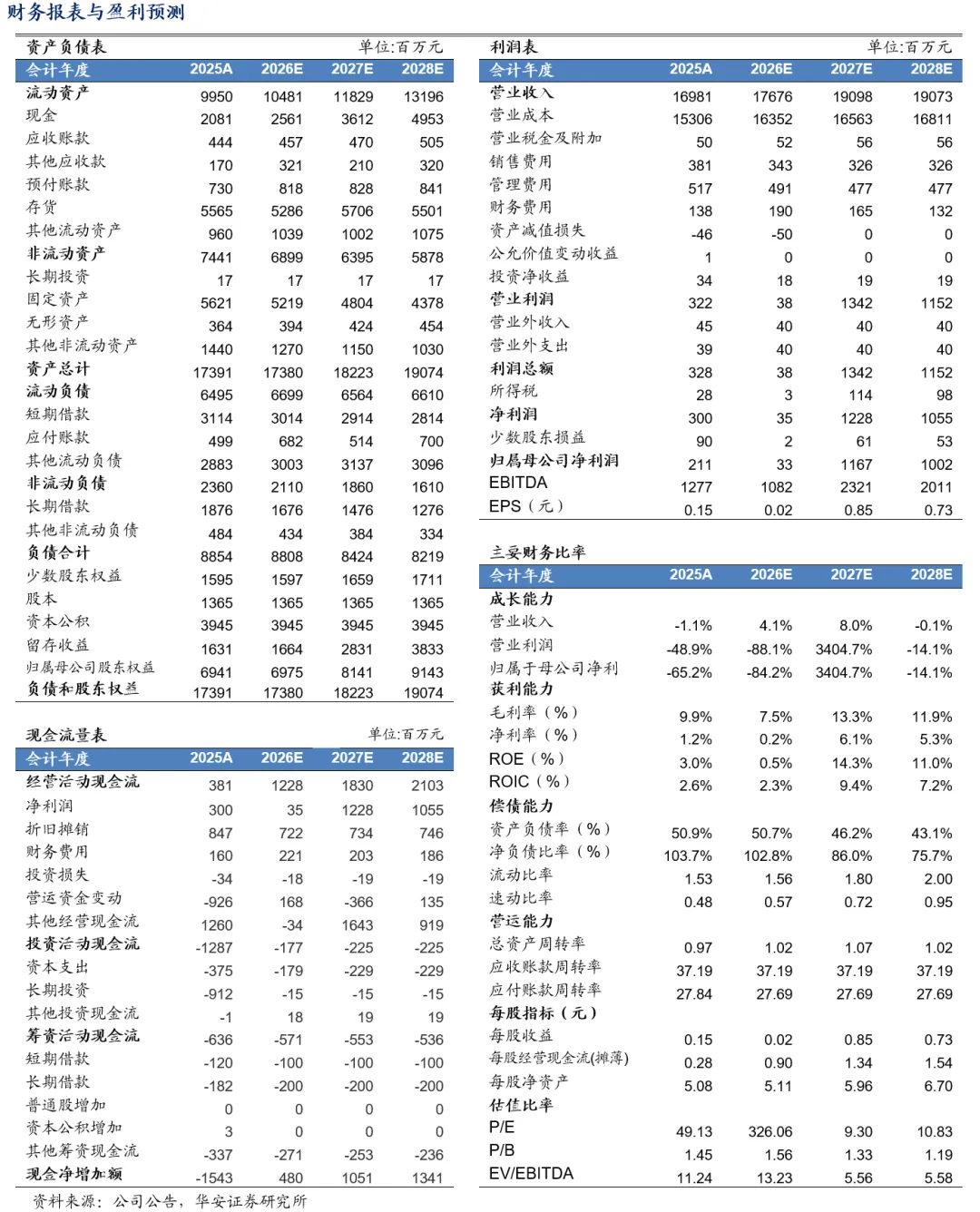

公司公布2025年报&2026年一季报:2025年,实现收入169.8亿元,同比-1.1%,归母净利润2.1亿元,同比-65.2%,扣非后归母净利润1.5亿元,同比-73%;2026Q1,实现收入39.2亿元,同比-6.3%,归母净利润-1.63亿元。分季度看,2025Q1-2026Q1归母净利1.48亿元、1.9亿元、0.73亿元、-2.0亿元、-1.63亿元,与2025Q4、2026Q1生猪行业陷入亏损直接相关。2026年1季末,公司资产负债率53.2%,较2025年末+2.3pct。l 2026年生猪出栏目标315万头(未含羌都),成本目标低于12元

2025年,公司生猪出栏量319.02万头,同比+5.3%。2026年,公司计划出栏生猪315万头(未含拟收购标的新疆羌都畜牧),2026Q1公司生猪出栏量89.86万头,同比+10.8%,已完成全年出栏目标28.2%。在成功并购羌都畜牧后,2026年公司生猪出栏量有望达到475万头。公司生猪完全成本持续回落,从1H2025的13元/公斤降至2025Q3的12.78元/公斤,2026年3月进一步降至12.28元/公斤。2026年,公司计划将生猪养殖成本控制在12元/kg以内,并将重点从种源、疫病防控、饲料三个核心环节挖掘降本空间:①持续改良丹系猪品种,增加有效健仔数量,从种源端降低成本,夯实降本基础;②抓实疫病防控,提升猪群健康水平,优化生物安全防控体系,减少疫情损失;③拓展中亚国家进口原料渠道,积极参与国家临储小麦等原料拍卖,深入推进精准营养配方技术,有效控制饲料成本;④全面深化精细化管理,把降本理念贯穿生产全流程。l 公司高度关注南非1型传播动态,三方面落实防控举措

针对南非1型口蹄疫,公司高度关注其传播动态,已组建专业团队持续跟踪、研判影响。公司依托已构建的全方位生物安全防控体系,结合针对性防控举措,全力筑牢防控防线,具体从三个核心方面落实:1)严防外源传入,分区管理,分级消杀,升级人员、车辆、物资管控,从源头阻断病毒传播;2)强化内部消毒监测,选用有效消毒剂,明确频次范围,定期检测预警,实现精准防控;3)提升猪群抵抗力,优化饲养管理,增强猪群健康度。截至目前,公司生产经营情况正常。l 2026年饲料、疫苗销售目标为稳步增长,多举措抵御行业压力

2025年,公司饲料销量288.94万吨,同比+2.2%,其中,猪料175.17万吨,同比+9.6%,禽料62.62万吨,同比+2.7%,反刍料40.74万吨,同比-20.9%,水产料4.44万吨,同比-4.72%;2026Q1,公司饲料销量71.57万吨,同比+10.4%,2026年,公司饲料销量目标300万吨。2025年,动物疫苗销量20.2亿头份(毫升),同比-2.1%,其中,口蹄疫疫苗7.43亿毫升,同比-10.5%,小反刍兽疫疫苗2.05亿头份,同比-12.8%,猪蓝耳病疫苗797万头份(毫升),同比-68.7%,猪瘟E2疫苗2,658万毫升,同比+25.8%,布病疫苗1.16亿头份,同比-5.2%,禽流感疫苗7.17亿毫升,同比+12.0%;2026年,公司动物疫苗销量目标22亿头份(毫升)。面对上下游养殖行业变化引发的饲料和疫苗业务变革,公司多措并举抵御行业压力:①聚焦核心产品,饲料业务精简低效产品,聚焦猪料、反刍料等核心品类,通过全链条降本,用高性价比绑定核心客户;制药业务放弃低附加值同质化产品,重点打造口蹄疫、支原体、伪狂与流腹等核心品种;②深耕国内、布局国际,拓展发展空间。国内市场聚焦核心区域和核心客户,强化直销和技术服务能力,提升市场渗透率;国际业务依托新疆区位优势,深耕中亚、东南亚市场,扩大疫苗、饲料产品出口和原料进口,构建国内国际双循环格局,同时推动制药业务市场化营销,拓展海内外市场份额。l 投资建议

我们预计2026-2028年,公司生猪出栏量315万头、324万头、334万头,同比-1%、+3%、+3%,饲料销量300万吨、306万吨、312万吨,同比+3.8%、+2.0%、+2.0%,实现营业收入176.76亿元、190.98亿元、190.73亿元,同比+4.1%、+8.0%、-0.1%,对应归母净利润0.33亿元、11.67亿元、10.02亿元,同比-84.2%、+3404.7%、-14.1%。归母净利润前值2026年7.4亿元、2027年9.16亿元,本次调整幅度较大的主要原因是,修正了2026-2027年生猪销售价格,维持“买入”评级不变。疫情;猪价上涨晚于预期;原材料价格大涨;收购进展晚于预期或取消。分析师:王莺,华安证券农业首席分析师,2012年水晶球卖方分析师第五名,2013年金牛奖评选农业行业入围,2018年天眼农业最佳分析师,2019年上半年东方财富最佳分析师第二名,农林牧渔行业2019年金牛奖最佳行业分析团队奖,2021年WIND金牌分析师农林牧渔行业第二名,2022年WIND金牌分析师农林牧渔行业第二名,2023年WIND金牌分析师农林牧渔行业第五名,2024年WIND金牌分析师农林牧渔行业第四名。

证券研究报告:《天康生物(002100)年报季报点评:生猪成本稳步回落,静待羌都畜牧并购完成》

对外发布时间:2026年05月03日

报告发布机构:华安证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:王莺

执业证书号:S0010520070003

本报告分析师:万定宇

执业证书号:S0010524040003

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?