l 2025年归母净利6.73亿元,2026Q1归母净利1.24亿元

公司发布2025年年报和2026年一季报:2025年,实现收入67.7亿元,同比+29.1%,归母净利润6.73亿元,同比+7.8%,扣非后归母净利6.65亿元,同比+10.8%。分季度看,2025Q1-2026Q1公司实现收入14.8亿元、17.4亿元、15.2亿元、20.3亿元、16.4亿元,同比+34.8%、+31.0%、+21.8%、+29.1%、+11.1%,实现归母净利2.04亿元、1.74亿元、1.35亿元、1.60亿元、1.24亿元,同比+37.7%、+8.5%、-16.6%、+3.78%、-39.5%。l 公司正处结构升级关键攻坚期,2025年自有品牌收入增至49.7亿元

公司明确“规模筑基--结构升级--利润兑现”三步走战略阶段,当前正处于结构升级的关键攻坚期,在夯实规模基本盘的同时,全力推进品牌高端化、产品结构化、渠道壁垒化。当自有品牌市占率稳居各品类第一梯队、渠道壁垒彻底夯实、用户心智深度固化、规模效应充分释放之时,公司将自然进入利润集中释放周期。在此之前,公司将坚守战略定力,坚持高质量、可持续、有品牌壁垒的市占率优先核心战略,同时持续优化费用使用效率、严守现金流安全底线,兼顾短期稳健与长期发展,追求真正具备行业龙头级别的、可持续的高质量盈利。在这一核心战略指引下,公司自有品牌快速增长。2025年,公司自有品牌营收增长率仍保持40%+,自有品牌营收增至49.7亿元,占公司营收比重提升至73.4%,成为公司发展的核心引擎;其中,麦富迪品牌同口径增长40%+,麦富迪高端子品牌霸弗增长60%+,弗列加特增长80%+。Euromonitor公布,2015-2024年“麦富迪”国内市占率从2.4%提升至6.2%,位列国产品牌市占率第一。公司国内业务毛利率也持续提升,从2019年35.7%稳步攀升至2025年46.1%,2025年毛利率同比+0.5pct。l 公司泰国工厂产能持续增加,汇兑和关税影响拖累代工毛利率

2025年,公司代工业务收入17.76亿元,同比+6%,主要是因为公司将部分国内出口产品调整至泰国,同时优化客户产品结构应对美国关税政策调整。2025年,公司泰国工厂的产能利用率已达到90%(未含年底投的三期产能),因国际贸易摩擦承接美国订单转移,2025年启动三期扩建,泰国产能增加0.8万吨至2.4万吨,品类从零食拓展至冻干;公司计划于2026年启动四期,重点投烘焙、冻干、湿粮等高附加值产线,预计年产能增加5万吨,用以承接海外市场增长及美国 Waggin' Train品牌增长,完善全球化产能布局对冲关税影响。

2025年,美元兑人民币汇率从年初约7.2降至年末7左右,再叠加关税影响,公司代工业务毛利率下降2pct至31.2%。2026 Q1,公司收入同比增速降至11%,代工业务承压,主要是因为2025Q1客户提前备货导致高基数、人民币持续升值影响,以及公司优化代工业务客户及产品结构带来的短期调整。

l 公司销售费用同比高增,销售费用率小幅抬升

2025年,公司销售费用15.27亿元,同比+44.8%,国内业务销售费用率30.5%,同比+0.8pct;其中,业务宣传费8.37亿元,同比+49.5%,销售服务费3.68亿元,同比+31.8%,职工薪酬2.06亿元,同比+48.1%。2026Q1,公司销售费用3.64亿元,同比+38.1%。公司销售费用率抬升,是因为公司自有品牌业务处于抢占市场份额阶段,行业内企业销售费率均呈上升趋势,公司作为头部企业,在品类创新、品牌营销等方面持续投入以扩大市场份额,形成品牌增长正向飞轮。l 投资建议

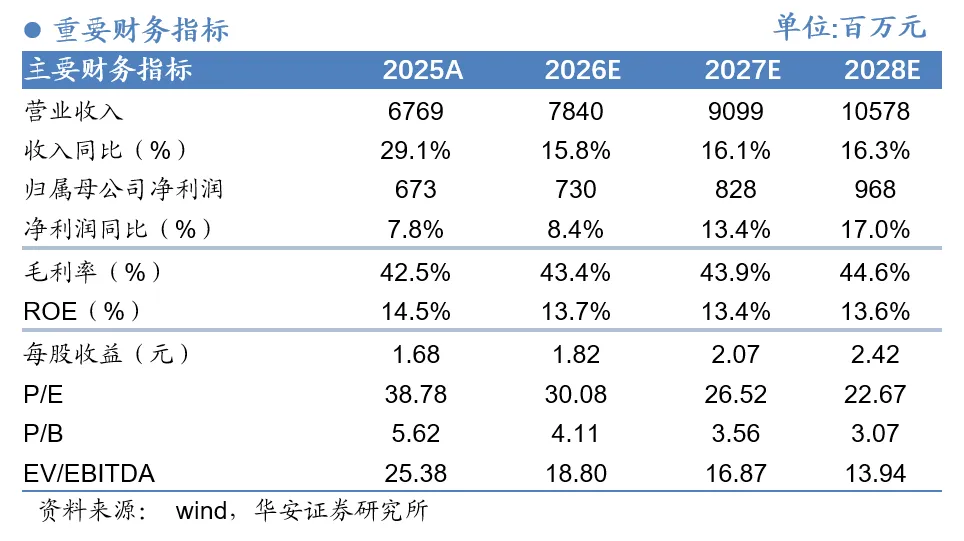

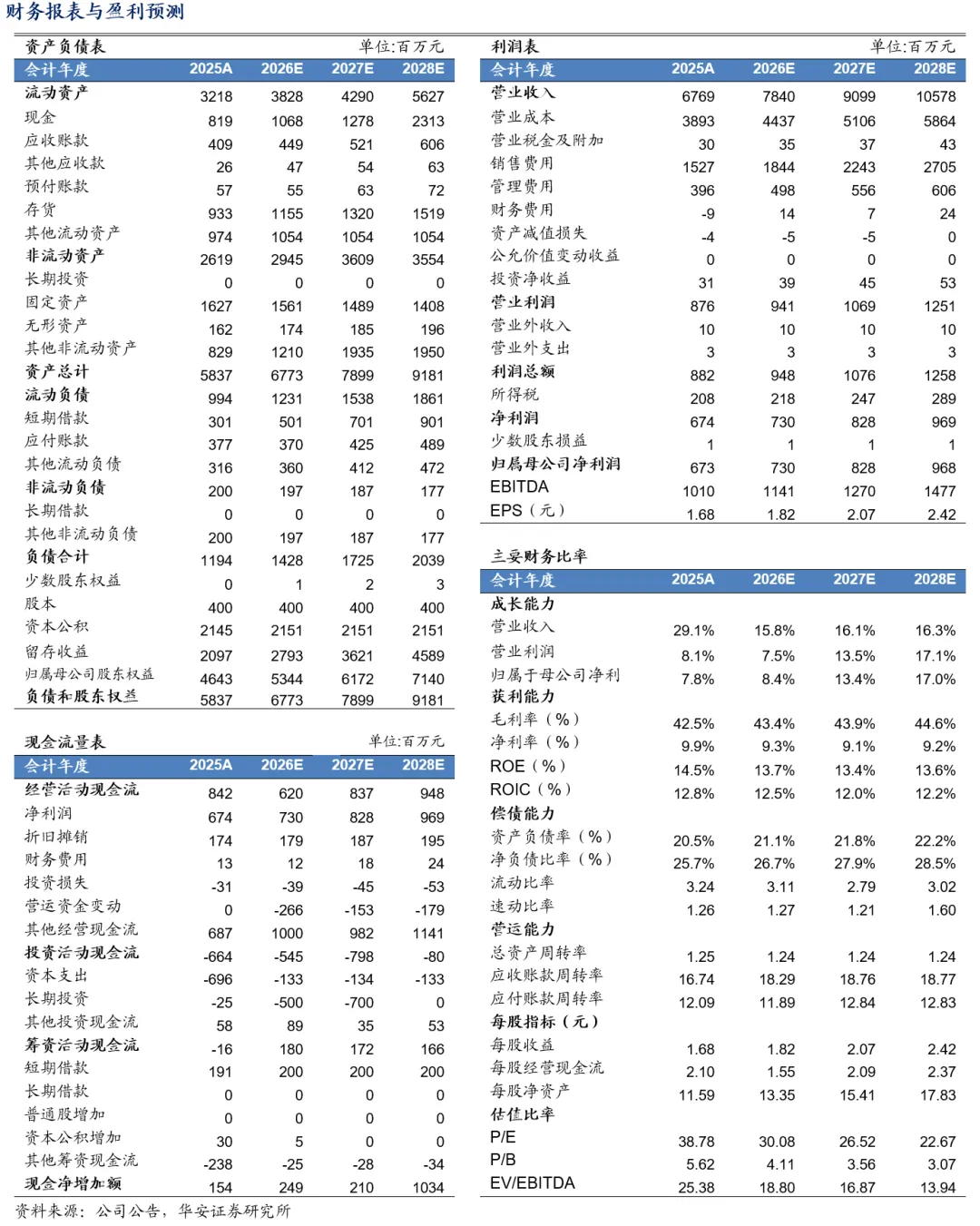

公司自主品牌收入快速增长,市占率稳步提升。我们预计,2026-2028年公司实现主营业务收入78.4亿元、90.99亿元、105.78亿元,同比+15.8%、+16.1%、+16.3%;对应归母净利润7.3亿元、8.28亿元、9.68亿元(前值2026年8.93亿元、2027年10.16亿元),同比+8.4%、+13.4%、+17.0%,对应EPS 1.82元、2.07元、2.42元,本次调整的主要原因是,修正了2026-2028年自主品牌销售预期,维持“买入”评级不变。汇率变化风险;原材料价格波动风险;国内外市场开拓不达预期风险;产能投放不及预期风险等;关税风险。分析师:王莺,华安证券农业首席分析师,2012年水晶球卖方分析师第五名,2013年金牛奖评选农业行业入围,2018年天眼农业最佳分析师,2019年上半年东方财富最佳分析师第二名,农林牧渔行业2019年金牛奖最佳行业分析团队奖,2021年WIND金牌分析师农林牧渔行业第二名,2022年WIND金牌分析师农林牧渔行业第二名,2023年WIND金牌分析师农林牧渔行业第五名,2024年WIND金牌分析师农林牧渔行业第四名。

证券研究报告:《乖宝宠物(301498)年报季报点评:结构升级关键攻坚期,2025自有品牌收入近50亿》

对外发布时间:2026年05月04日

报告发布机构:华安证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:王莺

执业证书号:S0010520070003

本报告分析师:万定宇

执业证书号:S0010524040003

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?