老规矩,咱不整那些虚头巴脑的。你手里攥着十万块钱,想往农行一存三年,到期能拿多少利息?这问题搁十年前,我眼皮都不抬就能报数;搁现在,你得先听我唠完,不然钱存进去,心却悬着,晚上睡觉都踏实不了。

农行5月的牌,到底怎么出的?

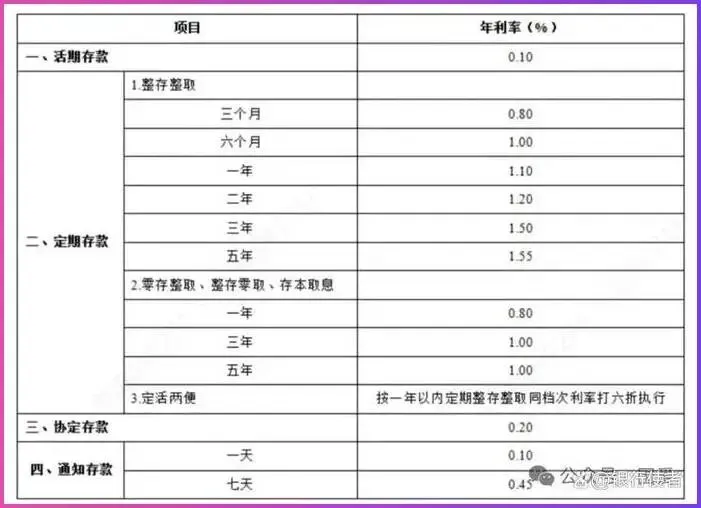

先说大伙儿最关心的数字。2025年5月,农业银行三年期整存整取挂牌利率,1.50%。十万块扔进去,三年到期利息4500块,平均每年1500,每个月125块钱。啥概念?楼下早餐店两碗牛肉面加蛋,一个月就没了。

听到这儿,有人要拍桌子:这也太低了!先别急,挂牌利率是挂给所有人看的,真正懂行的,从来不看这个数。

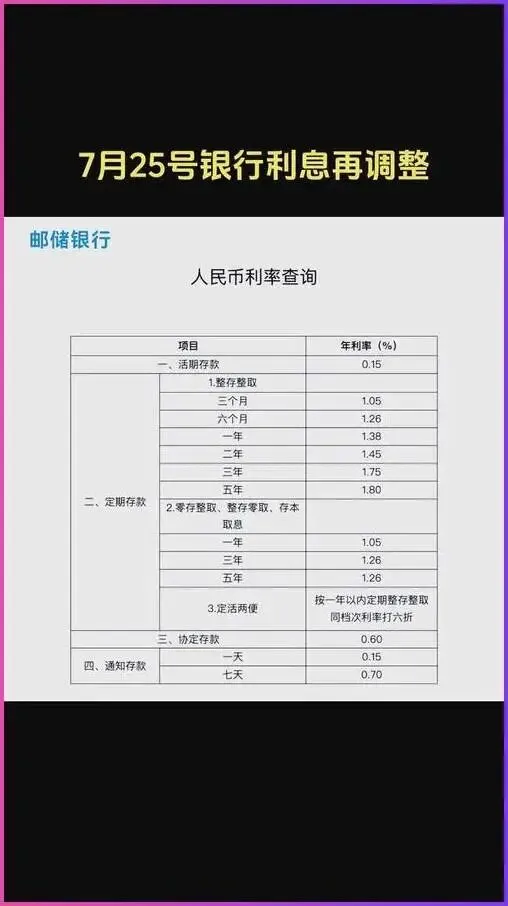

农行手里还捏着一张牌,叫“实际执行利率”,也叫特色存款、大额存单、或者网点上浮。这张牌,不同城市、不同支行、不同客户经理,翻出来的点数完全不一样。我见过最狠的,三年期给到1.90%,十万块三年利息5700块,比挂牌多出1200;也见过老实巴交的网点,一分钱不上浮,爱存不存。这中间的猫腻,就是你我得细品的。

十万块存三年,三条路摆在你面前

第一条路,普通定期。刚才说了,1.50%挂牌,4500利息。优点是稳,缺点是亏。为啥说亏?你算上这三年物价溜达的那几步,实际购买力可能还缩了水。这条路,适合那种”钱放枕头底下睡不着、放股市里更睡不着”的极端保守派。

第二条路,找客户经理谈上浮。这是老储户的暗门。你走进农行大厅,别傻乎乎直奔智能柜台,逮着个大堂经理就问:”咱这三年期,最高能到多少?”语气硬气点,手里有十万,在县域支行算个像样的数。碰上季度末、年中、年末,银行冲存款规模,1.80%到1.90%不是没可能。十万三年,利息5400到5700,比普通定期多出900到1200。这钱,够你给家里换台像样的洗衣机。

第三条路,结构性存款或者大额存单。结构性存款听着玄乎,其实就是”定期+赌一把”。保底利率通常比普通定期高一点点,比如1.30%,但要是挂钩的金价、汇率走对了,能蹦到2.5%甚至更高。问题是,那部分收益不是确定的,银行合同里用小字写得明明白白。我见过太多大爷大妈,听客户经理嘴一滑,把”预期最高收益”当成了”保证收益”,到期傻眼。这条路,适合心脏够大、能看懂合同的人。

大额存单呢?农行三年期大额存单,20万起购,你十万够不着门槛。但有个变通法子,找家人凑凑,或者看看有没有”转让区”的二手大额存单,利率通常比新发的还香一点。这属于进阶玩法,新手别轻易碰。

农行存钱,三个坑我替你踩过了

第一个坑,“自动转存”的温柔刀。你三年前存了笔定期,到期没管,银行”贴心”地给你自动转存了。可转存利率按什么算?挂牌利率!当年你可能谈下来的上浮,一刀砍回解放前。我经手的客户里,至少三成吃过这哑巴亏。到期前一个月,自己跑一趟网点,重新谈、重新存,别懒。

第二个坑,“存款变保险”的魔术。有些网点,特别是第三方驻点的,跟你唠着存款,手里递过来的却是银保产品。合同封面写得像存款,翻开第三页,”保险”俩字小得跟蚂蚁似的。三年期?那是封闭期!提前取?本金都保不住。记住,真正的存款,合同上盖的是”储蓄业务章”,不是保险公司的章。拿不准的,打农行官方客服95599,报合同编号核验。

第三个坑,“高息揽储”的野路子。微信群里突然冒出个”农行内部渠道”,三年期给3%,十万三年9000利息。你心动了,钱转过去,人没了。这种事,每年五一、国庆前后高发,专盯手里有闲钱、又嫌正规利息低的人。记住,农行正规存款,利率再高也高不过央行指导区间,超出去的,不是违规就是诈骗。

给不同人的实在话

你要是月薪五六千、这十万是攒了三五年的血汗钱,别贪心,就存普通定期,或者努努力谈个上浮。利息少点,但晚上睡得着。咱老百姓存钱,第一要务不是赚多少,是别丢。

你要是退休手里有闲钱、子女也不等着用,可以拆成两笔,五万存三年,五万存一年,滚动着来。既锁定一部分长期利率,又留点活钱应急。这叫”梯次配置”,听着专业,其实就是鸡蛋不放一个篮子的老理儿。

你要是年轻、这十万只是零花钱,那别存银行了,去折腾点别的。但记住,任何超过3%的收益,都得先问自己一句:这钱谁替我赚?他凭什么替我赚? 答不上来,就老老实实回来找农行。

最后算笔总账

按农行5月最可能拿到的实际利率1.80%算,十万三年,利息5400块。加上本金,105400。这数字,搁五年前能买辆代步车,现在只够付个车位首付。但反过来想,5400块利息,是你啥也不干、不承担任何风险、踏踏实实睡三年觉换来的。这年头,不亏就是赚,慢赢也是赢。

钱这东西,存进农行那一刻,它就开始替你站岗。利率高低是行情,守住本金是本分。别听风就是雨,别看着别人炒股买房就坐不住。十万块不多,但对你家来说,可能是底气、是退路、是半夜孩子发烧时能立刻掏出来的那叠现金。

存完这笔钱,该上班上班,该接娃接娃。三年后再来农行,我请你喝碗胡辣汤,咱接着唠。