2026年一季度金融统计数据显示,我国金融对实体经济支持力度稳步增强。社会融资规模存量同比增长7.9%,对实体经济发放的人民币贷款余额同比增长5.8%。

这一系列数据释放出清晰信号:金融资源正加速向实体经济,尤其是中小微企业倾斜。

在此背景下,人民银行持续推进普惠金融政策落地,国有四大银行积极响应,通过优化信贷结构、创新产品模式,进一步提升对中小微企业的金融服务能力。

扫描左侧二维码

即可获得一对一咨询

低息·靠谱·不成功·不收费

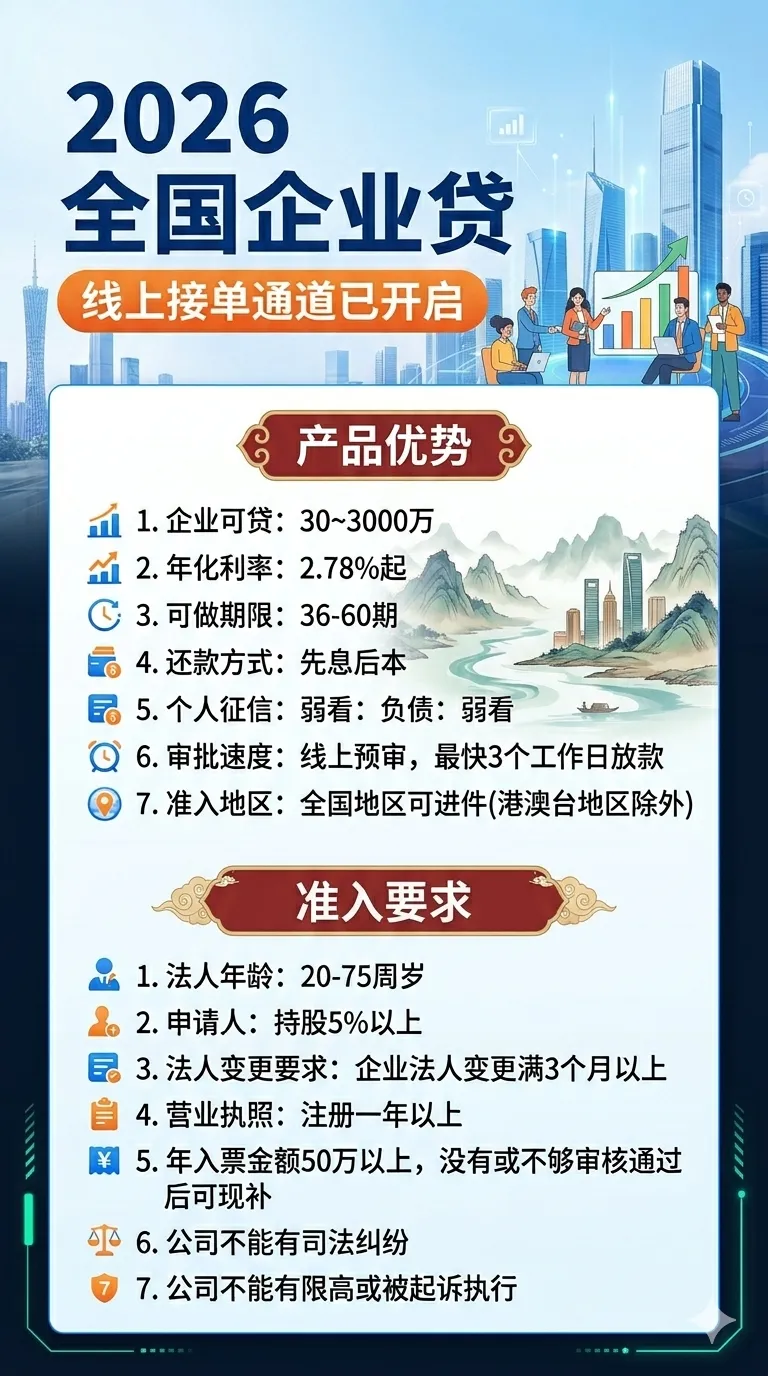

围绕“无抵押、重信用”的方向,工行、农行、中行、建行纷纷推出企业信用贷款产品,重点支持经营稳定、纳税规范的小微企业。

整体来看,这类产品呈现出几个显著特点:

利率水平相对合理(以实际审批为准)

授信额度灵活,覆盖不同规模企业需求

期限结构更加多元,缓解企业资金周转压力

申请材料逐步精简,流程更加高效

需要说明的是,具体额度、利率及审批结果,均以银行实际审核为准,不同企业情况存在差异。

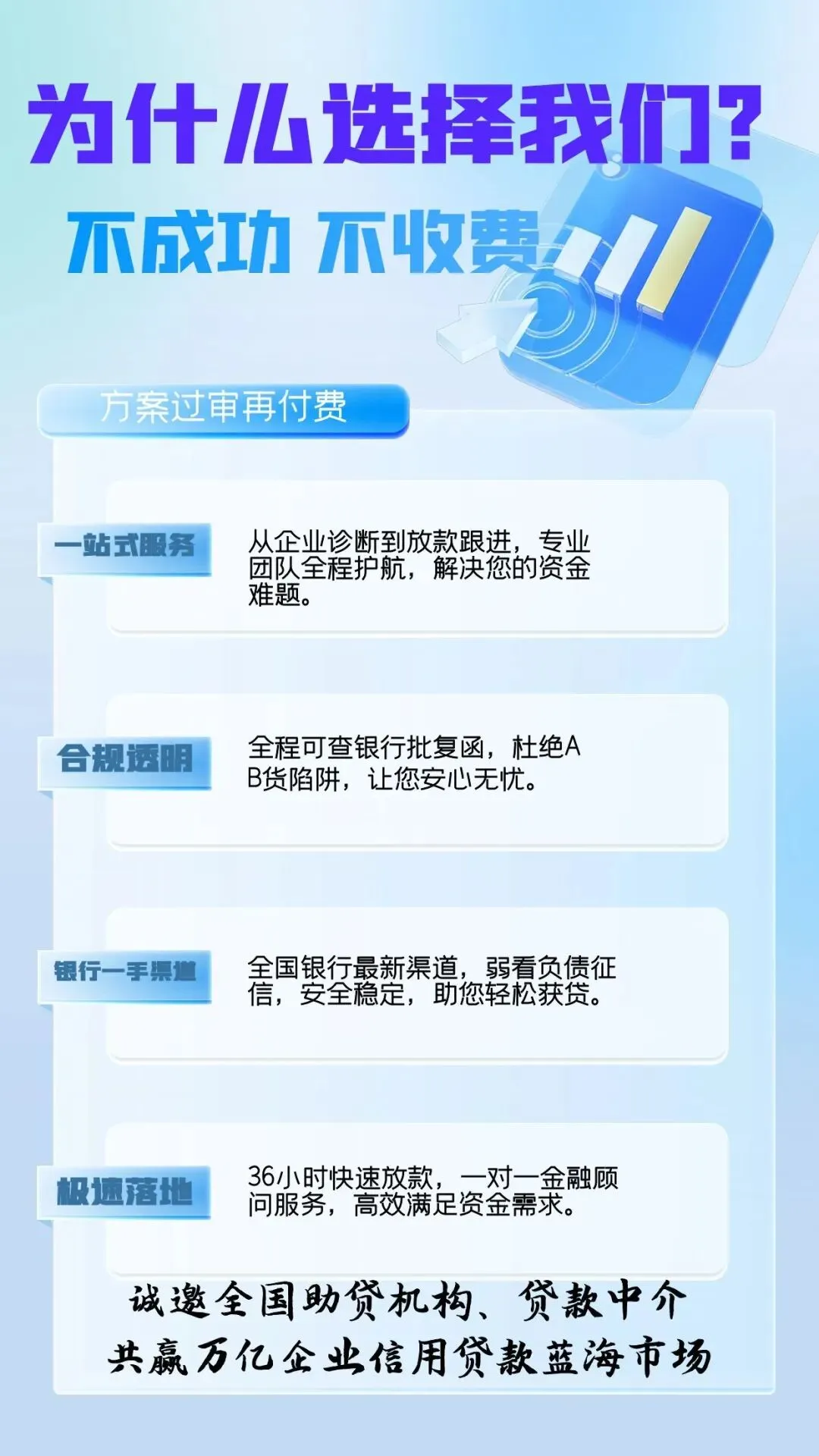

江苏一家从事机械零部件加工的小微企业,成立已满3年,订单稳定,但因缺乏抵押物,一度面临资金周转困难。2025年底,企业负责人通过银行渠道申请信用贷款。

在提交基础经营资料及纳税记录后,银行基于企业经营数据与信用情况进行综合评估,最终核定授信额度300万元,用于补充流动资金。

该笔资金帮助企业顺利完成原材料采购,保障了订单交付,也为后续扩大产能打下基础。企业负责人表示:“融资渠道更顺畅,让经营更有底气。”

这一案例体现出,信用良好、经营规范的企业,正在获得更多金融支持。

在当前政策环境下,中小微企业若有融资需求,可重点关注以下几个方面:

保持稳定经营及规范财务记录

完善纳税与对公流水数据

合理规划融资用途与资金安排

通过正规银行渠道咨询与申请

规范经营与良好信用,是获取金融支持的重要基础。

随着普惠金融政策不断深化,国有四大银行持续加大对中小微企业的支持力度,企业融资环境正在逐步改善。

对于有资金需求的企业而言,当前正是优化融资结构、提升发展动能的重要阶段。建议结合自身经营实际,理性评估融资需求,通过合规渠道获取专业服务支持。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?