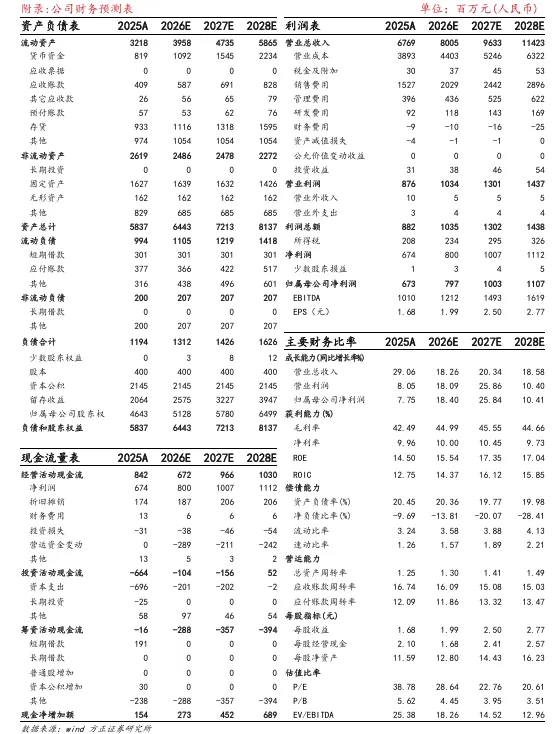

公司发布2025年度报告及2026年一季度报告。25年公司实现营业总收入67.69亿元,同比+29.06%,归母净利6.73亿元,同比+7.75%。单季度来看,25Q4实现营业总收入20.32亿元,同比+29.11%,归母净利1.6亿元,同比3.78%。26Q1实现营业总收入16.44亿元,同比+11.08%,归母净利润1.24亿元,同比-39.50%。

高端品牌战略持续获效,自有品牌营收占比提升至73%。 分业务来看,2025年自有品牌业务收入近50亿元,同比增速超40%,占公司总营收比重提升至73%以上,成为公司发展的核心引擎。其中麦富迪品牌持续领跑行业,同口径增长超40%,麦富迪高端子品牌霸弗增速超60%。高端品牌战略显著获效,弗列加特全年增速达80%以上。

分渠道来看,2025年公司自有品牌直销渠道实现营收27.38亿元,同比增长39.04%;经销渠道实现营收22.27亿元,同比增长41.34%;自有品牌合计营收49.65亿元。代工业务方面,2025年实现境外收入17.76亿元,同比增长6.01%,增速较2024年明显放缓,主要受中美关税政策调整影响。分品类来看,2025年公司主粮、零食、保健品及用品收入分别为41.38亿元、25.36亿元、0.67亿元,同比分别增长53.79%、2.11%、45.84%;其中主粮品类贡献持续提升,2025年占营收比重达61.13%。

利润端:品牌结构升级驱动境内毛利率提升,关税与汇兑拖累境外表现。2025年全年公司实现综合毛利率42.49%,同比+0.22pct。其中境内业务毛利率46.13%,同比+0.51pct,主要受益于主粮品类占比提升及高端品牌弗列加特、霸弗持续放量带来的产品结构优化;境外业务毛利率32.21%,同比-3.03pct,主要受中美关税政策上调及汇率波动影响,OEM/ODM业务盈利能力承压。

费率方面,2025年全年销售、管理、研发、财务费率分别为22.56%、5.85%、1.36%、-0.13%。销售费率同比提升,主要系自有品牌及直销渠道收入占比提升,相应业务推广费及销售服务费增加。综合来看,2025年全年归母净利率9.94%,利润增速低于收入增速主要受境外业务毛利率下滑及销售费用投放节奏影响。

26Q1公司毛利率41.61%,毛利率环比25H2小幅回落,主因:1)境外业务受关税及汇率双重挤压,外销毛利率持续承压;2)境内高毛利主粮占比继续提升形成对冲,但季度间产品结构波动导致综合毛利率略有下降。费率方面,26Q1销售、管理、研发、财务费率分别为22.14%、6.64%、1.02%、1.11%,26Q1归母净利率7.52%。净利率下滑的核心原因:一是关税政策持续影响下境外业务净利润下降;二是自有品牌及直销业务扩张带动销售费用率攀升;三是汇率波动产生汇兑损失。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?