| 中法农业食品合作再结硕果:法国猪业联盟与普悦平台签署战略合作协议 |

| 官方定调:生猪产能去化见效,后市猪价有望“前低后高” |

| 一季度全国猪牛羊禽肉产量2662万吨,增长4.8% |

| |

| |

| 海关总署公告2026年第42号(关于进口荷兰野生水产品检验检疫要求的公告) |

| 海关总署公告2026年第43号(关于进口罗马尼亚野生水产品检验检疫要求的公告) |

中法农业食品合作再结硕果:

法国猪业联盟与普悦平台签署战略合作协议

4月20日上午,一场聚焦中法猪肉产业深度合作的高级别座谈会在天津东疆综合保税区管理委员会成功举行。法国猪业联盟(INAPORC)代表团、天津市商务局、东疆管委会、天津东疆海关及天津普悦互联网平台服务有限公司代表齐聚一堂,围绕自贸创新、保税加工、数字化服务等议题展开务实交流,并共同见证普悦平台与法国猪业联盟签署战略合作框架协议。

天津市商务局副局长李建,东疆综合保税区党委书记、管委会主任李公良,党委常委、管委会副主任胡亮,法国猪业联盟会长毕梓安(Philippe Bizien)、总经理钱怡(Anne Richard),法国驻华大使馆农业参赞彭沃达(Cédric PREVOST)、罗百灵(Caroline ROBERT)等中法双方领导与嘉宾出席活动。普悦平台总经理田磊率团队参加。

座谈会伊始,东疆管委会重点介绍了区域作为国家骨干冷链物流基地、自贸区与综保区政策叠加的独特优势。天津东疆是我国北方重要的农产品进口枢纽,拥有高效的港口通关环境、完善的冷链基础设施以及领先的供应链金融服务体系。近年来,东疆持续优化跨境贸易便利化措施,已吸引大量国际冻品贸易企业集聚,成为法国猪肉输华的重要目的口岸。

普悦平台:东疆唯一指定产业综合服务平台,“线上国家馆”开启数字化新通道

普悦平台是由中国肉类协会、天津东疆发展有限公司和昊宇(天津)企业管理咨询服务有限公司共同打造的肉类产业数字化综合服务平台。作为东疆管委会及中国肉类协会唯一指定的产业综合服务平台,普悦平台深度聚焦肉类产业核心诉求,与产业链上下游的生产加工企业、贸易企业、服务企业及全球合作伙伴紧密协同,提供“信息资讯、国际报盘、冻品商城、进口代理、冷链仓配、供应链金融、线下展厅”一站式线上线下数字化服务,致力于推动中国与全球肉类产业的深度融合与可持续发展。

在本次座谈会上,普悦平台重点展示了为海外行业协会量身打造的“线上国家馆”功能。该板块依托普悦国际成熟的全链路数字化产业服务体系,由中国肉类协会委托普悦国际打造,聚焦“产业介绍、行业动态、行业会展、企业云展、美食文化”五大核心目标,打破地域限制、降低推广成本,为各国肉类协会及企业提供全天候、无边界的展示与贸易对接平台。

普悦平台海外商务代表张昊楠介绍,平台依托中国肉类协会的行业公信力、东疆的政策创新优势及自身的技术能力,为国外协会提供四大核心功能与四大服务体系:

针对法国猪业联盟等海外合作伙伴,普悦平台可提供专属信息资讯推送、定制化市场调研报告、线上/线下活动推广、精准贸易对接等增值服务,帮助法国企业深度了解中国市场动态,高效对接国内采购商与加工企业。

座谈交流后,普悦平台与法国猪业联盟(INAPORC)正式签署战略合作框架协议。双方将依托普悦平台的数字化能力,推动法国猪肉产品在中国市场的线上展示、贸易撮合、供应链金融及全流程风控服务落地,并共同探索中法猪肉产业链的长期稳定合作机制。

法国猪业联盟会长毕梓安表示,天津是法国冻品猪肉输华的最大目的地口岸,东疆的区位优势与政策环境令人印象深刻。普悦平台提供的数字化服务模式,将为法国猪肉企业进入中国市场提供更加透明、高效、安全的通道。联盟愿与中方一道,深化务实合作,促进中法猪肉产品贸易的可持续发展。

天津市商务局副局长李建对此次合作给予高度评价。他指出,中法农业合作基础深厚,此次东疆管委会、法国猪业联盟与普悦平台的携手,是落实中法两国元首关于深化农业合作共识的具体行动,也是天津扩大对外开放、服务“一带一路”倡议的生动实践。

此次座谈与签约,标志着东疆在打造国际农产品贸易数字化枢纽方面迈出重要一步。普悦平台将以此为契机,持续优化“线上国家馆”功能,拓展更多海外行业协会合作,构建从海外产地到中国餐桌的全链路数字化流通体系,为全球肉类产业高质量发展贡献中国方案。

中法两国在农业食品领域的双向奔赴,正从港口与口岸延伸至数字云端,未来可期。

官方定调:生猪产能去化见效

后市猪价有望“前低后高”

4月17日,农业农村部召开生猪产业发展座谈会。部长韩俊强调,要切实抓好生猪产能综合调控,稳定市场预期,推动价格合理回升。

会议透露关键信号:

专家研判:当前猪价低位运行,主要受产能偏高、供给惯性影响。随着产能去化效果逐步显现,猪价有望逐步企稳回升,全年走势预计“前低后高、窄幅波动”。

会议要求:

小嘉观点:

这次座谈会释放了明确的政策信号:产能去化已进入攻坚阶段,后市猪价企稳可期。

对养殖户而言,能繁母猪存栏连续9个月下降、新生仔猪首度同比减少,意味着供给高峰正在过去。当前猪价虽仍在底部(10元/公斤左右),但最难的时刻可能正在接近尾声。建议顺时出栏,不要压栏赌涨,同时抓紧淘汰低产母猪,优化猪群结构。

对进口商而言,国内猪价下半年若温和回升,进口利润空间有望改善。但需注意,官方强调“窄幅波动”,意味着大涨可能性不大。建议动态调整进口节奏,避免在价格低位时过度囤货。

总体看,政策托底信号明确,但市场真正的转折还需等待消费回暖。二季度末至三季度初,或是观察猪价反弹的关键窗口。

消息来源:农业农村部

发布时间:2026年4月17日

一季度全国猪牛羊禽肉产量2662万吨,增长4.8%

国家统计局数据显示,一季度全国猪牛羊禽肉产量2662万吨,同比增加122万吨,增长4.8%。

生猪:出栏20026万头,增长2.8%;猪肉产量1669万吨,增长4.2%。3月末存栏42358万头,增长1.5%;其中能繁母猪存栏3904万头,下降3.3%,为正常保有量3900万头的100.1%,产能调控目标已基本实现。

牛羊:肉牛出栏1175万头,下降3.2%;牛肉产量189万吨,下降1.4%。羊出栏6500万只,下降3.8%;羊肉产量103万吨,下降2.0%。牛奶产量922万吨,增长3.4%。

家禽:出栏44.6亿只,增长7.5%;禽肉产量701万吨,增长9.3%;禽蛋产量839万吨,下降3.1%。

猪肉产能调控见效,但短期压力仍存。能繁母猪存栏已回落到3904万头,刚好踩在调控目标线上,说明产能去化取得了阶段性成果。但生猪存栏仍同比增加,意味着短期出栏压力不减,叠加节后消费淡季,猪价短期内仍将在底部震荡。

牛羊肉产量小幅收缩,供给偏紧格局延续。肉牛、肉羊出栏量同比下降,牛肉、羊肉产量均出现负增长。结合进口端巴西配额即将耗尽、阿根廷和乌拉圭供应波动,国内牛羊肉价格有望维持高位。

禽肉产量快速增长,替代效应明显。禽肉产量增长9.3%,远超猪牛羊肉增速。在国内猪价低迷、消费者追求性价比的背景下,禽肉凭借价格优势正在抢占更多餐桌份额。

对进口商而言,猪肉进口利润空间仍然有限,建议谨慎拿货;牛羊肉进口可继续关注南美货源,但需留意配额和物流成本变化;禽肉进口则面临巴西、美国等国供应充足、价格竞争激烈的局面,可择优采购。

消息来源:全国畜牧总站

发布时间:2026年4月20日

据Mysteel农产品监测数据显示,截至4月18日,全国外三元生猪出栏均价为9.51元/公斤,较前一日上涨上调0.34元/公斤,突破2月份以来的单日最大涨幅。生猪市场经历两个月时间的底部震荡后,自4月15日开始,价格急速上行,市场预期瞬间转强,市场情绪空前高涨。

此次价格上行主要源于规模企业主动缩量出栏(深亏之下,前半个月纷纷加快出栏节奏,当月出栏进度完成尚可),叠加市场情绪,形成短期有力支撑;此外,二次育肥和冻品入库积极性提升,阶段性增加需求,助力价格上行。基于此,部分业内人士表示5月上旬前,价格将窄幅震荡、重心缓慢上移,有望触及12元/公斤。

当前利空出尽,生猪均价水平或逐月上移?答案是否定的。

其一,产能去化缓慢,能繁母猪存栏高位运行。截至一季度末,全国能繁母猪存栏仍在3904万头,正常保有量之上。且性能持续提升(主流psy26,仅供参考),产仔率、成活率改善,决定年内生猪供应充足,价格上行缺乏长期支撑。前期低价虽让养殖端出现亏损,但持续时间有限,产能去化不及预期,未出现大规模淘汰能繁母猪现象,供应压力仍存

其二,出栏体重尚未降至合理区间,加剧供应压力。当前全国生猪出栏均重仍有下降空间,西南、华南区域尤为明显,随着气温升高,大体重猪源市场接受度下降,供应增加,需求减弱,或对价格形成压制。

其三,需求增量有限,当前仍处于猪肉消费淡季,居民消费平淡、餐饮复苏缓慢,终端承接能力不足。短线情绪面支撑大于实际需求利好,价格快速上涨后,终端承接能力有限,不乏出现屠宰亏损后开工率不升反降,转为利空。 其四,短期利好持续性存疑,供应压力后置。阶段性二育和冻品入库以及市场情绪持续性存疑,且并非真正释放供应端压力而是压力后置,后市风险加剧。一旦价格波动,二次育肥主体集中出栏、冻品出库,将进一步冲击市场;而市场看涨情绪缺乏基本面支撑,极易反转引发价格回调。

综上,生猪市场价格急涨,预期瞬间转强主要是价格长期底部震荡后的阶段性反弹,当前利好持续性存疑,利空并未出尽,产能高位下的供强需弱仍是年内生猪市场主基调,行情由淡季转旺季过程中,虽然不会再次出现价格前低,但现状之下,价格过早过快上涨大概率会导致供应端压力后置,后市风险仍存,且可能会限制旺季价格上涨的幅度和时间,甚至导致旺季不旺(前期预计年底12月份为年内价格高点),价格不升反降的后果。

养殖主体需理性判断,合理安排出栏节奏,规避价格波动风险;投资者需警惕回调风险,重点关注产能去化和需求复苏。唯有产能实质性下降、终端需求有效复苏,市场才能真正反转。

消息来源:Mysteel农产品网

发布时间:2026年4月20日

【导语】2025年下半年以来,在生猪自繁自养及仔猪亏损的影响下,能繁母猪存栏去化速度缓慢,因此2026年内生猪供应或将持续处于较为充沛的状态。进入二季度,养殖亏损持续,或延续去产能脚步。

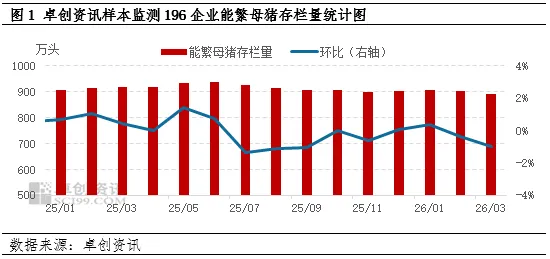

一季度能繁母猪存栏量缓慢下降

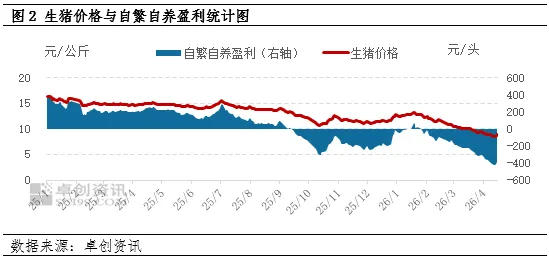

2026年生猪价格先涨后降,最高点出现在1月19日的13.26元/公斤,最低点出现在4月13日的8.59元/公斤。春节假期过后,生猪价格持续处于11.00元/公斤以内,猪价持续下降,且4月份全国生猪均价跌破9.00元/公斤。2025年生猪产能充沛,是导致2026年上半年猪价低迷的主要原因。

2025年卓创资讯196样本企业能繁母猪存栏量呈先增后降的走势,最高点为6月份的939.02万头,同比涨幅11.52%,12月份降至901.61万头,累计降幅3.98%。按照生猪的繁育周期推算,2025年3月份至2026年2月份存栏的能繁母猪对应2026年的理论生猪出栏,该周期内能繁母猪存栏量较上个周期增幅6.19%,因此2026年上半年生猪供应充沛,猪价跌至低位。伴随着养殖亏损,生猪产业进入去产能状态,2026年一季度能繁母猪存栏量延续缓慢下降趋势,196样本企业能繁母猪存栏量由1月份的905.08万头降至3月份的893.12万头。

驱动能繁母猪存栏量主动调整的因素主要为母猪所产生的利润,可分为自繁自养利润与仔猪销售的利润,从两者的利润水平来看,实际均处于亏损状态,推动养殖端主动去产能。

养殖亏损延续生猪去产能进程

生猪自繁自养于2025年9月15日进入亏损状态以来,仅在2026年1月中旬短暂实现盈利,其余时间均处于亏损状态。截至4月16日,4月份自繁自养头均亏损378.54元/头,达到本轮亏损周期的最高水平。生猪养殖亏损周期长达半年之久,养殖企业资金压力加重,且行业长期处在产能过剩状态,加速养殖端产能去化脚步。

卓创资讯196样本企业能繁母猪存栏量于2025年7月份出现下降趋势,7-9月份环比降幅均在1%以上。进入2026年,养殖亏损持续,导致养殖端仍处于去产能状态。

仔猪旺季进入亏损

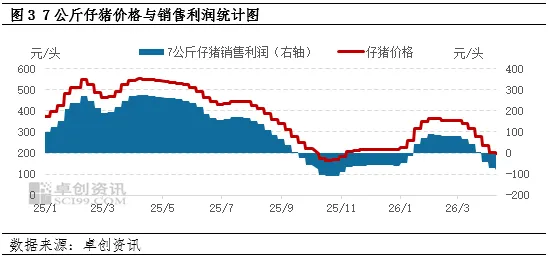

正常情况下,春节假期后逐渐进入仔猪补栏旺季,一方面,春节前中小养殖场集中出栏生猪,节后空栏率处于偏高水平,仔猪补栏需求偏高;另一方面,伴随着春节后气温逐渐上升,仔猪育肥风险下降,叠加春节假期后补栏的仔猪对应出栏周期在8月份前后,养殖端对8月份生猪行情看涨预期较高,因此春节假期后下游育肥端补栏仔猪需求较高,仔猪价格上涨概率较大,但2026年春节假期后仔猪价格不涨反降。

2026年1月下旬开始猪价出现下降趋势,春节假期过后持续走低,养殖亏损加剧,养殖端对下半年生猪行情信心减弱,补栏仔猪积极性下降,导致母猪场仔猪销售乏力,仔猪价格下跌,利润由盈转亏。据卓创资讯监测数据显示,截至4月10日,2025年四季度7公斤仔猪均价为305.62元/头,较2025年同期降幅37.93。因仔猪价格持续下降,7公斤仔猪销售于3月下旬进入亏损状态,截至4月10日,7公斤仔猪销售亏损为78.39元/头。

在传统的仔猪补栏旺季,仔猪销售反而进入亏损状态,仔猪销售加剧母猪场亏损,在产能持续充沛的预期下,部分母猪场有减产意愿,导致一季度能繁母猪存栏量缓慢下降。

二季度母猪存栏仍有去化空间

综上所述,在自繁自养与仔猪双亏损的影响下,2025年7月至今能繁母猪虽有去化,但考虑到母猪繁殖性能及生猪生长性能的提升,产能去化速度相对缓慢,且前期去化的产能至少在2026三季度以后才能兑现到生猪供应的减少。以生猪的繁育周期推算,二季度配种的母猪对应的断奶仔猪供应周期为9-11月,而9-11月为传统的仔猪补栏淡季,仔猪价格多处于年内低点,因此从仔猪销售端来看,二季度母猪配种减少或加速产能去化脚步。根据生猪存栏及未来生猪出栏节奏来看,二季度生猪自繁自养或仍处于亏损状态,在养殖亏损情绪的影响下,养殖端补栏意愿一般,叠加母猪缓慢去化,预计二季度母猪存栏理论上仍有去化空间。

海关总署公告2026年第42号

(关于进口荷兰野生水产品检验检疫要求的公告)

根据我国法律法规和中华人民共和国海关总署(以下称中方)与荷兰农业、渔业、粮食安全及自然部(以下称荷方)有关荷兰输华野生水产品的检验检疫要求规定,即日起,允许符合以下相关要求的荷兰野生水产品进口:

一、检验检疫依据

(一)《中华人民共和国食品安全法》及其实施条例、《中华人民共和国进出境动植物检疫法》及其实施条例、《中华人民共和国进出口商品检验法》及其实施条例。

(二)《中华人民共和国进出口食品安全管理办法》《中华人民共和国进口食品境外生产企业注册管理规定》。

(三)《中华人民共和国海关总署与荷兰农业、渔业、粮食安全及自然部关于荷兰输华野生水产品的检验检疫和卫生要求议定书》(以下简称《议定书》)。

二、进口产品范围

野生水产品,是指野生的、供人类食用的水生动物产品及其制品、藻类等海洋植物产品及其制品,不包括活水生动物及水生动植物繁殖材料。

三、生产企业要求

向中国出口野生水产品的生产企业(包括生产、加工、贮存企业),应获荷兰官方批准并受其有效监督。生产企业的卫生管理和防护体系应当符合中国及欧盟食品安全相关法律法规的要求。

向中国出口野生水产品的生产企业应当由荷方向中方推荐注册。未经注册,不得向中国出口。

四、进口产品要求

荷方应确保输华野生水产品符合以下条件:

(一)在本国或国际水域合法捕捞。

(二)原料及产品均未发生以下所列问题:

1.荷兰已输华或拟输华野生水产品严重违反中国食品安全相关法律法规以及《议定书》规定。

2.荷兰境内发生《中华人民共和国进境动物检疫疫病名录》(以下简称《名录》)中列明的和世界动物卫生组织(WOAH)规定的必须通报的和《议定书》产品相关的水生动物疫病,已经严重影响输华野生水产品安全。

3.荷兰境内发生重大食品安全事件,或生产企业发生重大公共卫生事件,或捕捞水域受到污染物影响,已经严重影响输华野生水产品安全。

(三)未直接或间接使用中国禁用的药物或添加剂,按规定使用中国限用或允许使用的药物或添加剂。

(四)经主管部门检验检疫,未发现中国法律法规中列明的致病微生物、有毒有害物质和异物,以及任何传染病和寄生虫病的病例,未发现《名录》中列明的和WOAH规定的必须通报的水生动物疫病。

(五)生产过程(包括捕捞、生产加工、包装、贮存、运输、中转和出口等)均应符合中国相关卫生要求和可追溯要求。

(六)产品的包装、标签标识应当符合中国食品安全国家标准和进口食品安全管理相关规定。

五、证书要求

荷方负责按照中方的要求,对输华野生水产品实施检验检疫,并对向中国出口的每批野生水产品出具经双方确认的卫生证书,证明该批产品符合中国及欧盟食品安全相关法律法规的有关规定。证书至少用中文、英文印制(填写证书时英文为必选语言)。

卫生证书应完整填写输华野生水产品生产企业的信息。荷方应及时将证书样本和官方印章提供中方备案。如有变更,荷方应至少在生效前一个月向中方备案。

六、其他要求

中国海关依照中国法律法规、标准和《议定书》对输华野生水产品实施进口检验检疫。

对于不合格产品,实施销毁、退运或其他处理。对发生严重问题或多次发生不合格问题的生产企业,中方可采取加强检验检疫或暂停进口等措施。

特此公告。

海关总署

2026年4月2日

海关总署公告2026年第43号

(关于进口罗马尼亚野生水产品检验检疫要求的公告)

根据我国法律法规和中华人民共和国海关总署(以下称中方)与罗马尼亚国家兽医卫生和食品安全局(以下称罗方)关于罗马尼亚野生水产品输华检验检疫要求规定,即日起,允许符合以下相关要求的罗马尼亚野生水产品进口:

一、检验检疫依据

(一)《中华人民共和国食品安全法》及其实施条例、《中华人民共和国进出境动植物检疫法》及其实施条例、《中华人民共和国进出口商品检验法》及其实施条例。

(二)《中华人民共和国进出口食品安全管理办法》《中华人民共和国进口食品境外生产企业注册管理规定》。

(三)《中华人民共和国海关总署与罗马尼亚国家兽医卫生和食品安全局关于野生水产品输华检验检疫要求议定书》(以下简称《议定书》)。

二、进口产品范围

野生水产品,是指野生的、供人类食用的水生动物产品及其制品、藻类等海洋植物产品及其制品,不包括两栖类、爬行类、水生哺乳动物类、活水生动物及水生动植物繁殖材料。

三、生产企业要求

输华野生水产品生产企业(包括生产、加工、贮存企业),应获得罗方批准并受其有效监督。生产企业的食品安全卫生管理和防护体系应当符合中国食品安全相关法律法规的要求。

根据《中华人民共和国食品安全法》及其实施条例、《中华人民共和国进出境动植物检疫法》及其实施条例,输华野生水产品生产企业应当由罗方向中方推荐注册。未经注册,不得向中国出口。

罗方可通过“清单注册”方式向中方推荐申请在华注册的生产企业清单,并按照相关规定随附注册申请材料。经审查符合要求的清单内企业,予以注册;对不符合要求的,不予注册。

四、进口产品要求

罗方应确保输华野生水产品符合以下条件:

(一)在本国或国际水域合法捕捞。

(二)原料及产品均不存在以下情况:

1.罗马尼亚已输华或拟输华野生水产品违反中国食品安全相关法律法规、国家标准以及《议定书》规定,已经严重影响输华野生水产品安全。

2.罗马尼亚境内发生《中华人民共和国进境动物检疫疫病名录》(以下简称《名录》)中列明的或世界动物卫生组织(WOAH)规定必须通报的与《议定书》产品相关的水生动物疫病,已经严重影响输华野生水产品安全。

3.罗马尼亚境内发生重大食品安全事件,或生产企业发生重大公共卫生事件,或捕捞水域受到污染物影响,已经严重影响输华野生水产品安全。

(三)未直接或间接使用中国禁用的药物或添加剂,按规定使用中方限用或允许使用的药物或添加剂。

(四)经主管部门检验检疫,未发现中国法律法规中列明的致病微生物、有毒有害物质和异物,未发现《名录》中列明的或WOAH规定必须通报的水生动物疫病。

(五)生产过程(包括捕捞、生产加工、包装、贮存、运输、中转和出口等)均应符合中国相关安全卫生要求和可追溯要求。

(六)产品的包装、标签标识应当符合中国食品安全国家标准和进口食品安全管理相关规定。

五、证书要求

罗方应按照中方要求对输华野生水产品实施检验检疫,并对每批输华野生水产品出具经双方确认的卫生证书,证明该批产品符合中国食品安全相关法律法规的有关规定。证书至少用中文、英文印制,填写证书时英文为必选语言。

卫生证书应完整填写输华野生水产品生产企业的信息。罗方应及时将证书样本和官方印章提供中方备案。如有变更,罗方应至少在生效前一个月向中方备案。

六、其他要求

中国海关将依照中国食品安全相关法律法规、国家标准和《议定书》的规定对输华野生水产品实施检验检疫。

对于不合格产品,实施销毁、退运或其他处理。对发生严重问题或多次发生不合格问题的生产企业,中方可采取加强检验检疫或暂停进口等措施。

特此公告。

海关总署

2026年4月15日

微信号|cccbn888

网站 | news.cccbn.com

声明:部分内容及图片由AI辅助创作,经人工审核发布。本文内容来源于已标注的公开渠道,仅作信息分享不构成任何投资建议,用户应自行判断并承担风险,若涉及版权问题请及时联系我司处理。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?