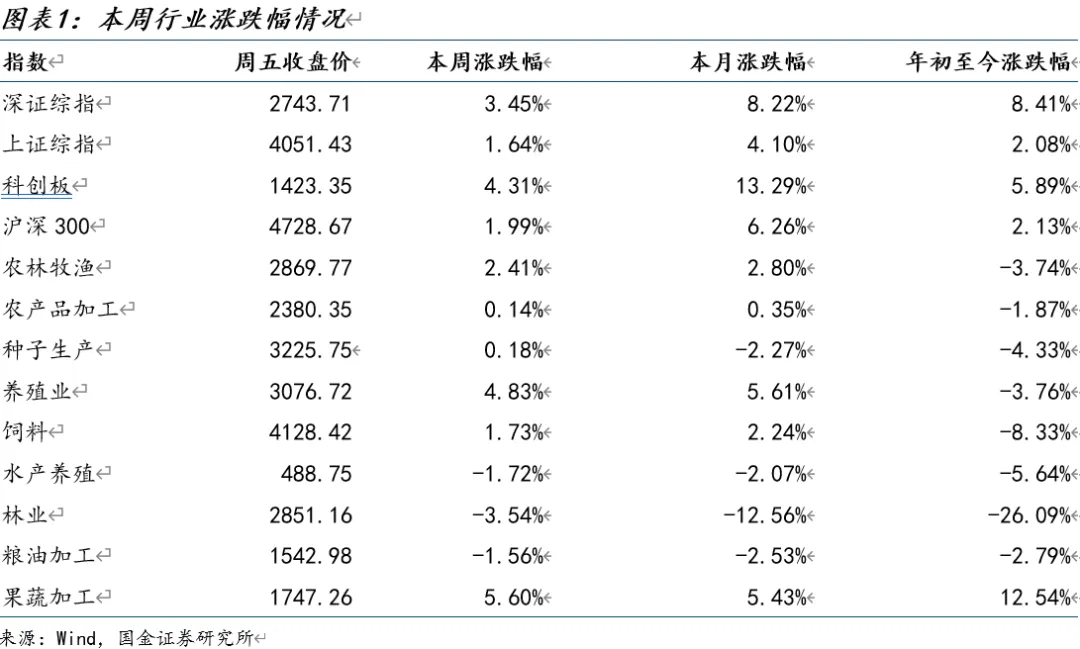

本周(2026.04.13-2026.04.17)农林牧渔(申万)指数收于2869.77点(周环比+2.41%),沪深300指数收于4728.67点(周环比+1.99%),深证综指收于2743.71点(周环比+3.45%),上证综指收于4051.43点(周环比+1.64%),科创板收于1423.35点(周环比+4.31%),农林牧渔行业指数跑赢上证综指。

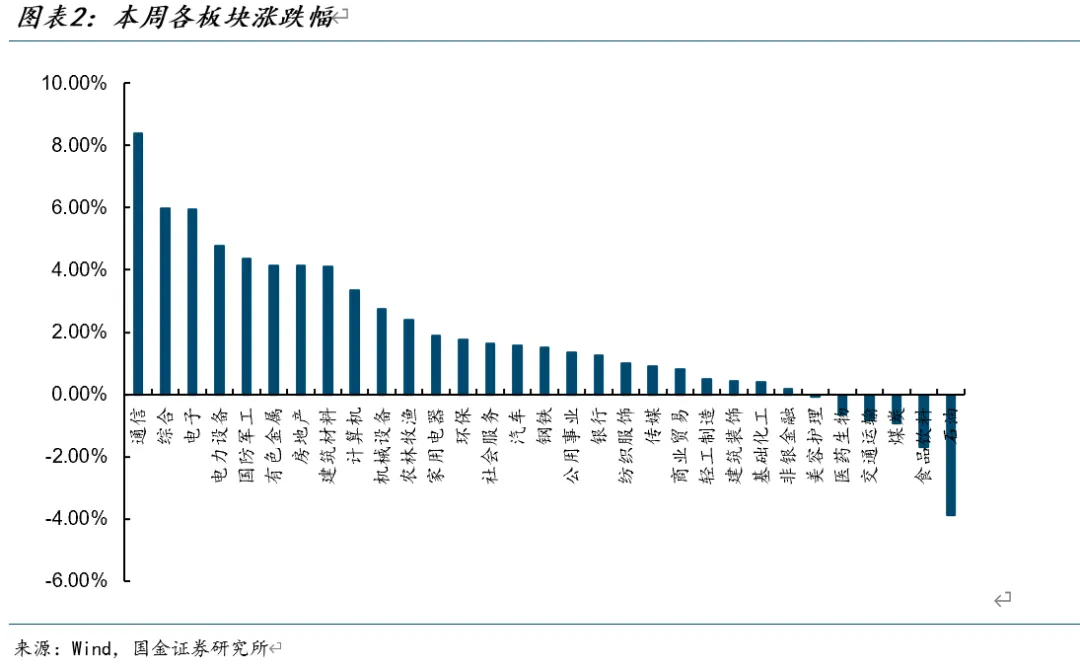

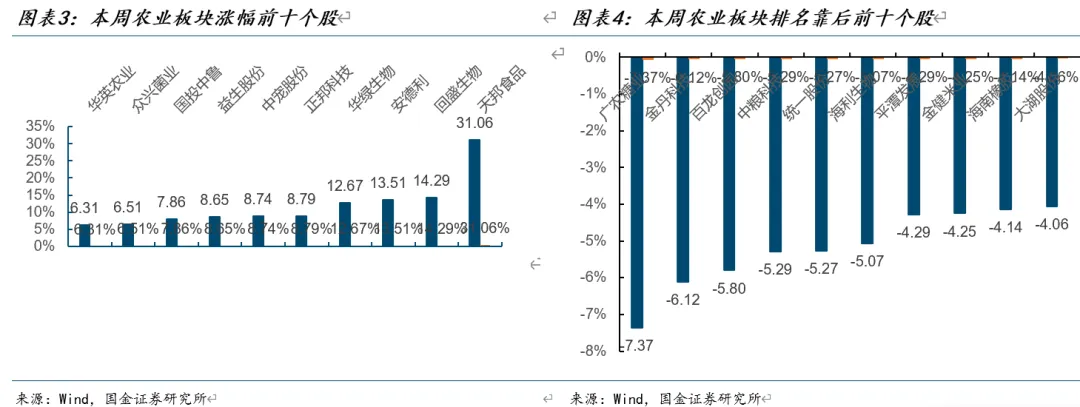

本周(2026.04.13-2026.04.17)排名前三的为 通信(周环比+8.40%)、综合(周环比+5.96%)、电子(周环比+5.95%)。农林牧渔(+2.41%),排名第11。在个股表现方面,农林牧渔行业中本周表现居前的有天邦食品(+31.06%)、回盛生物(+14.29%)、安德利(+13.51%)。表现较差的个股有百龙创园(-5.80%)、金丹科技(-6.12%)、广农糖业(-7.37%)。

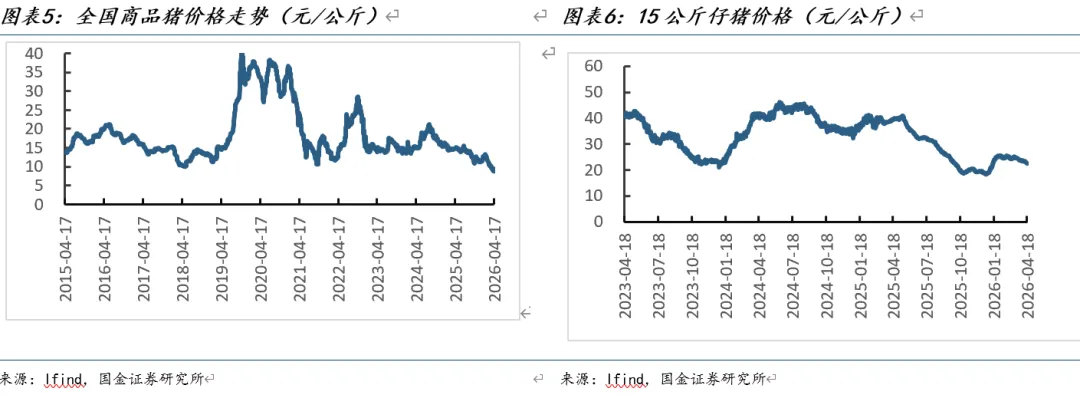

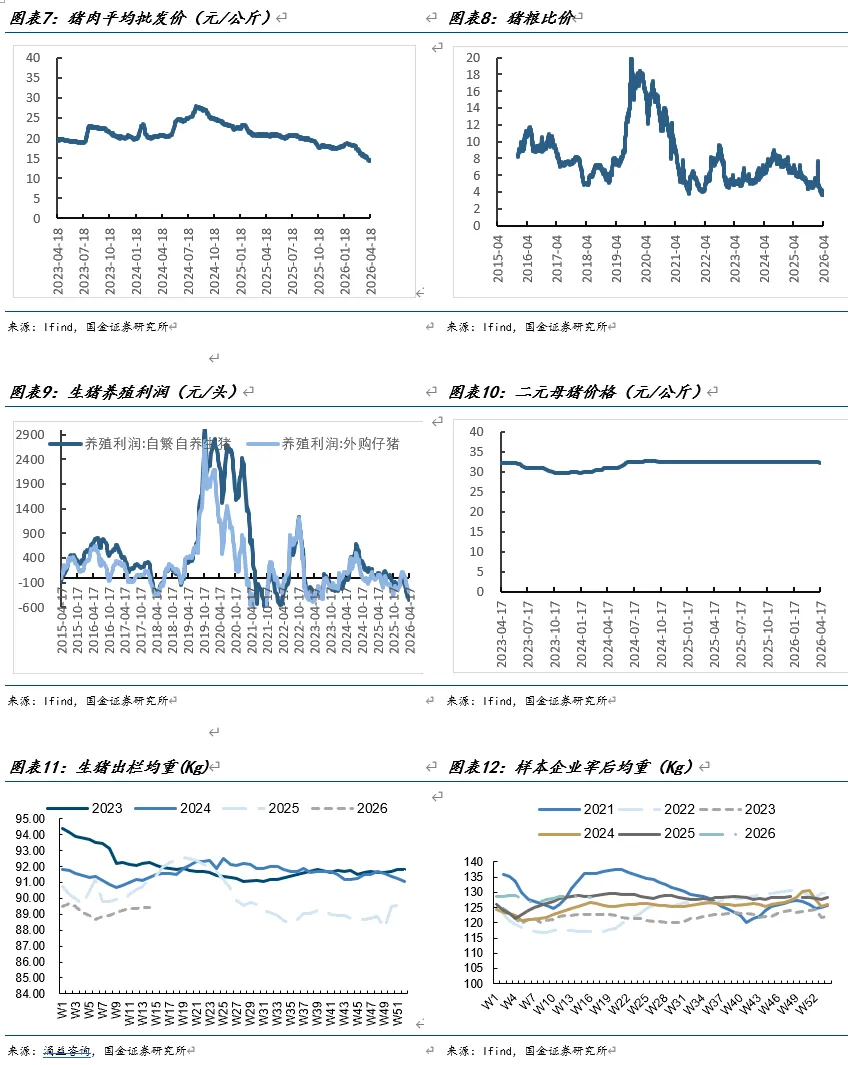

截至4月17日,全国商品猪价格为9.33元/公斤,周环比+5.19%;15KG仔猪价格为22.46 元/公斤,周环比-4.14%;本周生猪出栏均重为128.46公斤/头,较上周环比-0.15公斤/头。生猪养殖利润方面,周外购仔猪养殖利润为-290.48元/头,盈利周环比-20.57元/头;自繁自养养殖利润为-446.23元/头,盈利周环比-22.63元/头。

目前生猪价格继续下跌,整体来看供给端压力或使得价格仍有下跌空间。本周生猪出栏均重为128.46公斤/头,目前生猪均重较历史同期偏高,生猪出栏均重或持续下降,行业出栏相对积极。从供给端角度来看,4月份预计出栏总量略有增加,短时生猪供给压力犹存,叠加季节性淡季,生猪价格仍有下跌空间。政策端主动去产能或持续推进,同时板块的持续亏损利好板块去产能逻辑和明年猪价上涨。我们认为短期生猪价格或仍有持续下探的空间,在行业亏损进一步加深的影响下,行业去化速率明显加快,在政策与养殖利润双重作用下,板块产能有望加速下降。

短期来看,生猪价格仍有下降空间,近期行业产能在政策调控和供给压力下已经有所减少,同时行业价格已经跌破完全成本线,预计整体亏损下行业产能去化,目前板块景气度底部企稳。中长期来看,生猪养殖行业依旧有较为优秀的中枢利润,且非洲猪瘟之后行业的快速扩张中,仍有大量企业是低质量扩充产能,行业成本方差依旧巨大,头部企业有充足的超额利润释放,建议优选低成本优质企业。建议关注:牧原股份、德康农牧、温氏股份、巨星农牧、天康生物等。

截至4月17日,本周主产区白羽鸡平均价为7.37元/公斤,较上周环比+2.65%;白条鸡平均价为13.50元/公斤,较上周环比-1.46%。父母代种鸡及毛鸡养殖利润方面,截至4月17日,父母代种鸡养殖利润为0.38元/羽,周环比+0.05元/羽;毛鸡养殖利润为-0.02元/羽,周环比+0.45元/羽。

在成本中枢下行的影响下,整体产品价格有所下降,在肉禽供给较多的背景下白鸡价格依旧承压,行业养殖利润持续承压;黄鸡目前依旧实现小幅盈利状态,若消费端恢复较好,禽类价格有望回暖,目前板块景气度底部企稳。展望全年,下游端随着宏观政策的调整,预计居民需求端有望逐步回暖,餐饮消费回暖带动禽类产品消费提升和高端产品占比提高,而禽畜产品量价齐升逻辑有望增强。建议关注:立华股份、圣农发展、益生股份、民和股份、湘佳股份等。

牛肉价格旺季有望上涨,奶牛存栏趋势减少。2023年以来我国肉牛养殖与奶牛养殖行业均陷入亏损状态,肉牛由于规模化程度较低于2023年开始去产能,奶牛则在2024年开始去产能,本周肉牛价格环比持续提升,原奶价格持续呈现震荡偏弱态势。供给端来看,国内行业产能的持续收缩有望逐步传导至终端,同时由于海外牛肉&原奶价格的上涨,预计进口端供给或持续收缩。需求端:我国人均牛肉与牛奶需求量长期提升,此外随着宏观经济的好转,终端消费有望回暖。

截至4月10日,我山东省活牛价格27.44元/公斤,环比+0.70%,同比+5.66%,目前逐步进入动物蛋白消费旺季,牛肉价格有望稳步上涨。同时进口牛肉保障措施的落地已经促进了进口牛肉价格上涨以及进口量的减少,我国牛肉价格有望加速上涨。奶牛方面截至4月10日主产区合同内平均收购价为3.02元/公斤,环比不变,同比-1.63%,在行业资金压力大&持续亏损的背景下,行业产能有望持续去化。

3月28日,农业农村部接到中国动物疫病预防控制中心报告,经农业农村部口蹄疫参考实验室(中国农业科学院兰州兽医研究所)确诊,新疆伊犁州伊宁县和甘肃省武威市古浪县发生口蹄疫疫情,疫病的发生或进一步扰动产能。我们预计随着供给端产能去化的逐步传导,原奶价格在明年有望企稳回升,同时我们观察到国产替代在逐步推进。肉牛方面近期犊牛与活牛价格已经出现上涨,预计新一轮肉牛周期有望开启,板块景气度有望稳健向上,重视肉奶共振。建议关注:优然牧业、现代牧业、中国圣牧等。

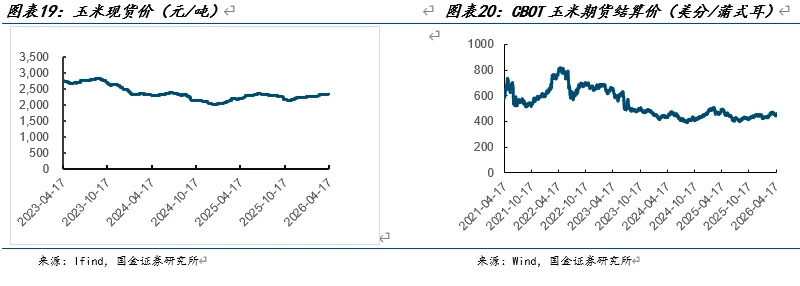

粮食价格方面,截至4月17日,国内玉米现货价为2324.71元/吨,较上周环比+0.06%;CBOT玉米期货价格为457.50美分/蒲式耳,较上周环比+3.74%。

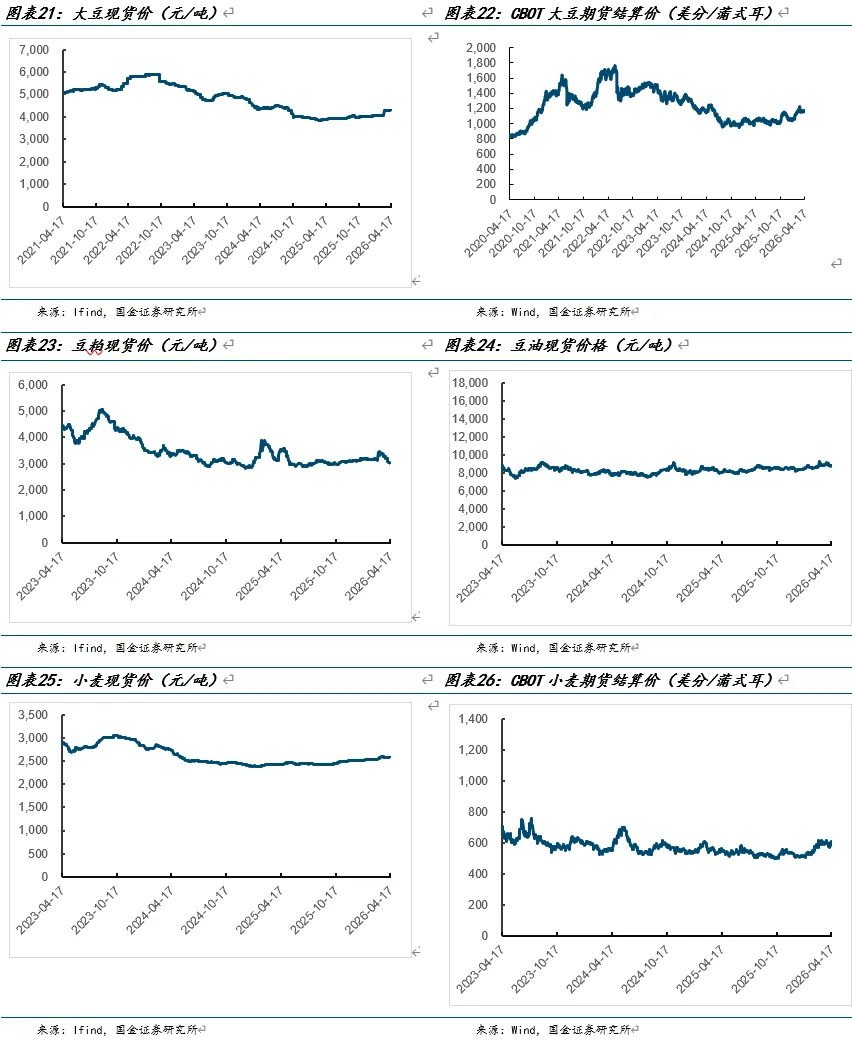

国内大豆现货价为4277.37元/吨,较上周环比不变;CBOT大豆期货价格为1167.25美分/蒲式耳,较上周环比 -0.72%。

国内豆粕现货价3004.00元/吨,较上周环比-1.44%;豆油现货价格为8770.53元/吨,环比-0.67%。

国内小麦现货价2588.50元/吨,较上周环比+0.04%;CBOT小麦期货价格为599.25美分/蒲式耳,较上周环比+4.95%。

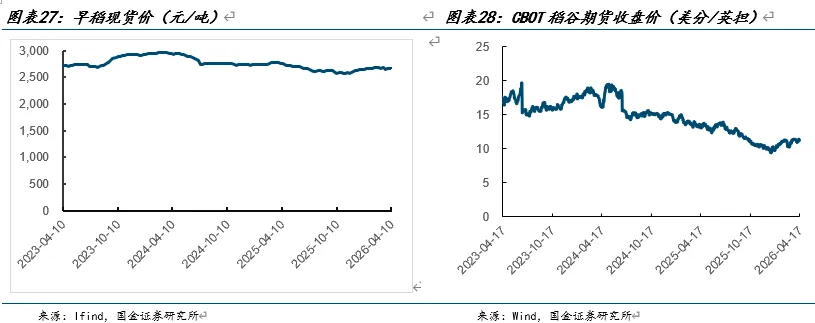

截至4月10日,国内早稻现货价为2657.00元/吨,较上周环比不变;截至4月17日,CBOT稻谷期货价格为11.10美分/英担,较上周环比+2.83%。

近期在新作上市的背景下,大宗农产品价格出现较大波动,而在外部环境不确定性较强的背景下,我国持续推行种业振兴、通过提高粮食单产提升产量。同时全球天气出现一定程度的扰动,整体农作物产量或出现一定程度的下降,目前种植板块景气度底部企稳,若粮食出现实质性减产,种植产业链有望景气度出现改善。在外部环境动荡和极端天气影响下,预计我国生物育种产业化推进有望进一步加快,建议关注隆平高科、登海种业、荃银高科等。

2.5饲料&水产品:饲料价格企稳,水产价格景气向上

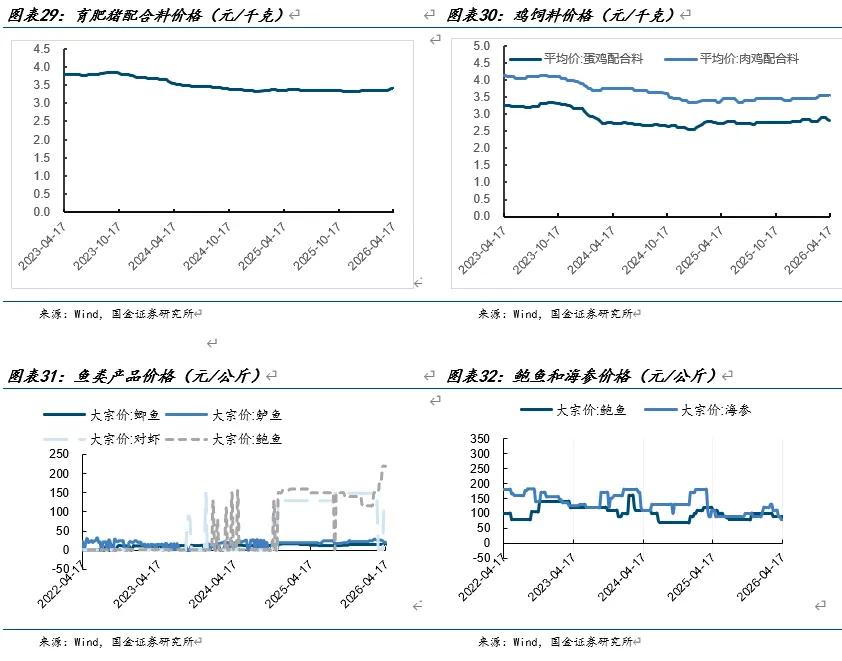

截至2026年4月17日,育肥猪配合料价格为3.41元/千克,较上周环比+0.29%;肉禽料价格为3.55元/千克,较上周环比不变。

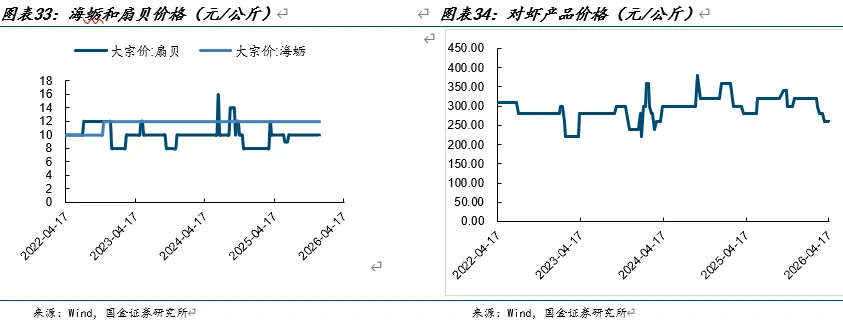

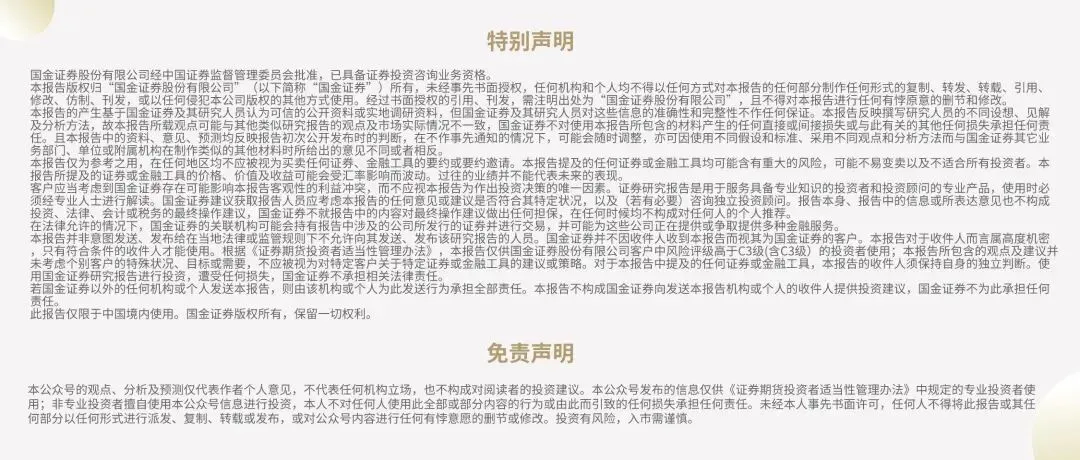

水产价格方面,截至4月17日,鲫鱼/鲈鱼分别为30/48元/千克,较上周环比不变。扇贝价格为10元/千克,较上周环比不变。海蛎价格为12元/千克,较上周环比不变。对虾价格260元/千克,较上周环比不变。鲍鱼价格90元/千克,较上周环比不变。海参价格90元/千克,较上周环比不变。

【圣农发展】

2026年4月13日,福建圣农发展股份有限公司发布2025年年度报告。报告显示,2025年公司实现营业收入200.94亿元,同比增长8.12%;归母净利润13.80亿元,同比增长90.55%;基本每股收益1.12元。公司拟向全体股东每10股派发现金红利2元(含税)。报告期内,公司经营活动产生的现金流量净额较上年增加9.83亿元,同比增长32.25%。

2026年4月17日农业农村部发布通知,部署2026年种业监管执法提升年活动,强化全链条精准管控,严厉打击假冒伪劣、套牌侵权等违法行为,保障农业用种安全。具体措施包括开展春、秋季种子市场检查,夏季制种基地核查,冬季企业检查,持续推进网络售种整治,加强马铃薯种薯和食用菌菌种质量等整治,并强化跨区域执法联动。同时深入开展生产经营许可核查,规范种子检验机构运行,推进相关案件精准管理,加快法规制度建设。各级农业农村部门将压实责任,农业农村部将派出工作组开展监督抽查,以零容忍态度打击涉种违法行为,切实维护农民和企业合法权益。

转基因玉米推广进程延后——转基因推进需要政策推动;

动物疫病爆发——动物疫病爆发将使养殖行业大额亏损;

产品价格波动——农产品价格大幅波动使得盈利受到影响。