该报告主要探讨了五种多元化策略:(1)生产多种商品;(2)利用多个销售渠道;(3)将生产活动分散到多个地理区域;(4)向其他与农业相关的业务活动多元化;(5)对于农户家庭,追求非农收入。

农业经营者可以通过丰富种植或养殖品类,来分散收入风险。不过,生产多样化并不是“越多越好”。对农场来说,增加经营品类往往意味着要在风险分散和规模效益之间做取舍。

这份报告使用“多样化指数”来衡量农场的生产多样化水平:这一指标同时考虑农场生产了多少种产品,以及各类产品在总产值中的占比。指数范围在0到1之间:如果农场完全专注于单一产品,指数就是0;如果各类产品的产值分布比较均衡,指数就更接近1。

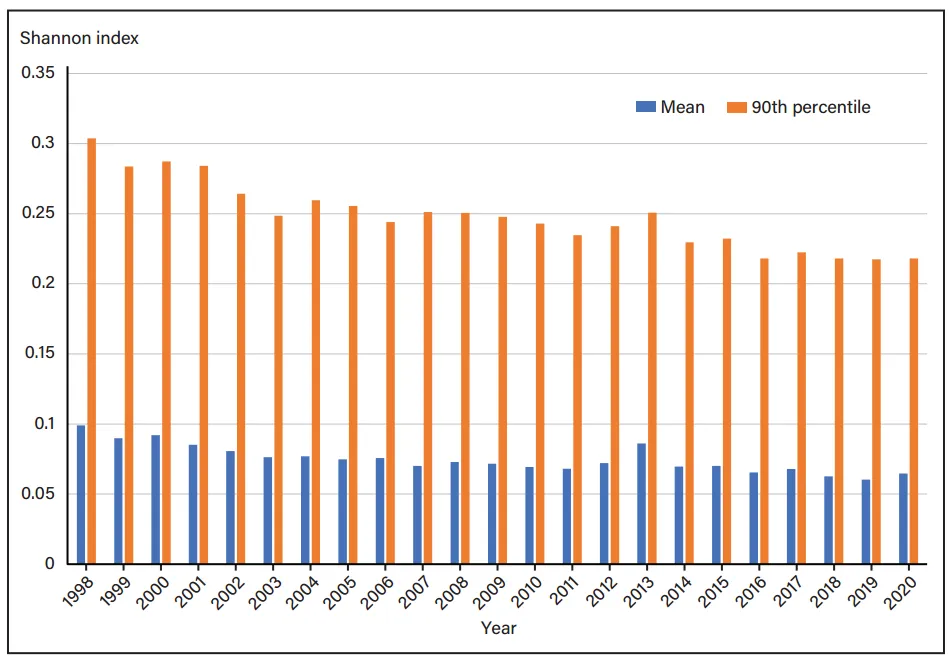

图1 美国农场生产多样化水平

(注:蓝色表示平均值的变化,黄色表示90%分位数的变化)

结果显示,到2020年,美国农场平均多样化指数已低于0.1,这意味着从整体上看,普通农场的生产活动已经高度集中在少数几类产品上。

如果进一步按农场的主营产品类型来观察,差异会更明显。多数以大田作物为主的农场平均大约种植两类产品(这与美国常见的轮作方式基本一致,比如玉米—大豆轮作、小麦—玉米轮作等)。相比之下,以一般现金粮食作物为主的农场,每年平均种植的产品接近四种;而以水果和坚果为主的农场,则更倾向于集中在水果和坚果类产品上。变化最明显的两类农场分别是棉花农场和烟草农场:前者在这段时期内明显更加专业化,后者则呈现出更强的多样化趋势。

类似差异在畜牧业中也存在。以肉牛为主的农场,平均来看往往只经营这一类产品;而奶牛场平均生产的产品种类则超过2.5种,这很可能与奶牛养殖所需的饲料生产有关。养猪场和家禽场的情况则大致处于两者之间。

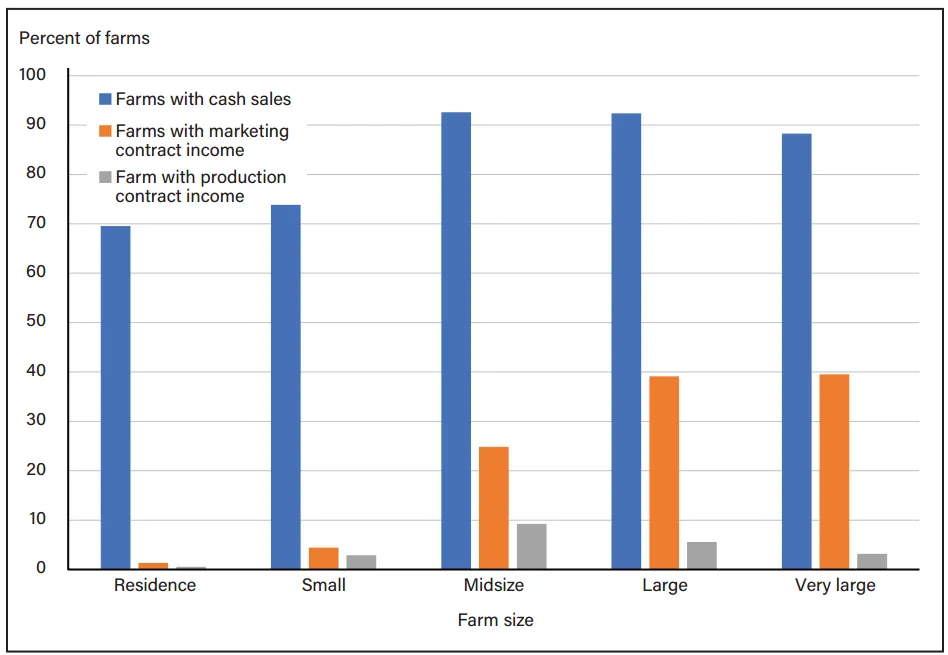

从美国农业的情况看,农产品销售渠道其实并不少,包括批发市场销售、合同销售、零售,以及直接面向消费者销售等。

该报告将农场的销售渠道分为三类,即现金销售、营销合同和生产合同。现金销售可以理解为现货销售;营销合同更接近“提前约定价格、数量或交付条件的销售合同”;而生产合同则通常意味着农户按照合同方要求组织生产,产品和投入安排往往都更深地嵌入合同体系之中。

图2 不同规模美国农场所采用的销售渠道

(注:蓝色表示现金销售,黄色表示营销合同,灰色表示生产合同)

报告发现,农场规模与营销合同的使用之间存在明显关系。小农场中,采用营销合同的比例不足5%;而大型和超大型农场中,这一比例接近40%。相比之下,生产合同的使用范围要窄得多,各规模农场中,通过生产合同获得收入的比例都不到10%。

这说明,在美国农业经营中,越是规模较大的农场,越有可能通过合同方式安排销售,以增强收入的确定性;而规模较小的农场则更多依赖传统的现金销售方式。这一点与中国农业经营中的一些现实也有相通之处:规模较大的经营主体、合作社或龙头企业,通常更容易与下游企业建立稳定购销关系,而分散的小农户往往更依赖市场行情和临时交易。

此外,报告还指出,农场选择何种销售方式,往往与具体农产品所属市场的组织结构密切相关。

在某些畜牧业经营类型——如生猪、家禽、奶业——以及烟草经营中,同时使用两种及以上销售渠道的情况更为常见。

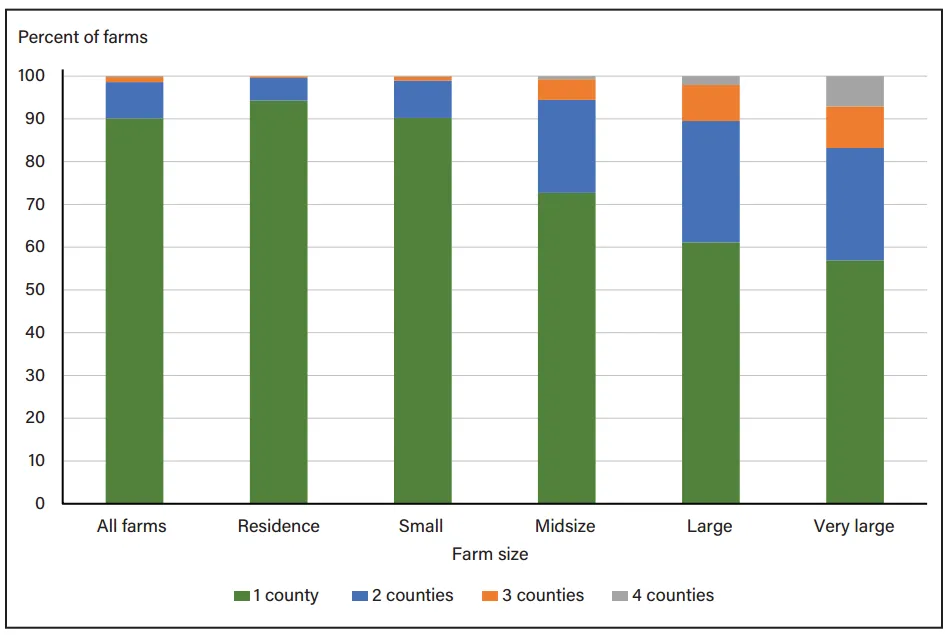

空间多元化经营的基本逻辑是:如果农场把生产安排在气候条件差异较大、极端天气发生并不同步的地区,那么某一地遭遇灾害或减产时,其他地区仍有可能维持正常产出,从而降低整体经营波动。

图3 不同规模农场的跨县数量分布

(注:绿色表示跨1个县,蓝色表示跨2个县,黄色表示跨3个县,灰色表示跨4个县)

这份报告显示,2017年,美国只有约10%的农场在一个以上县域开展经营,其中绝大多数也只是分布在两个县。这说明,美国大多数农场并没有明显采取跨区域分散布局的方式来管理风险。与此同时,过去二十多年里,美国农场在空间布局上的这种分布格局总体变化不大。

不过,不同规模农场之间差异还是比较明显。规模越大的农场,跨县经营的情况越常见。具体来看,居住型农场和小农场中,跨多个县经营的比例不到10%;而大型和超大型农场中,这一比例大约达到40%。其中,超大型农场里还有超过15%的农场经营范围覆盖至少3个县。

进一步按农产品类型来看,不同经营类型之间也存在差异。总体上,种植业农场比畜牧业农场更常进行跨区域布局。但一个有意思的现象是,专门生产高易腐产品的农场——如果蔬、苗圃作物等——其地理分散程度反而低于大田作物农场。报告认为,这种现象很可能与经营规模和成本结构有关。

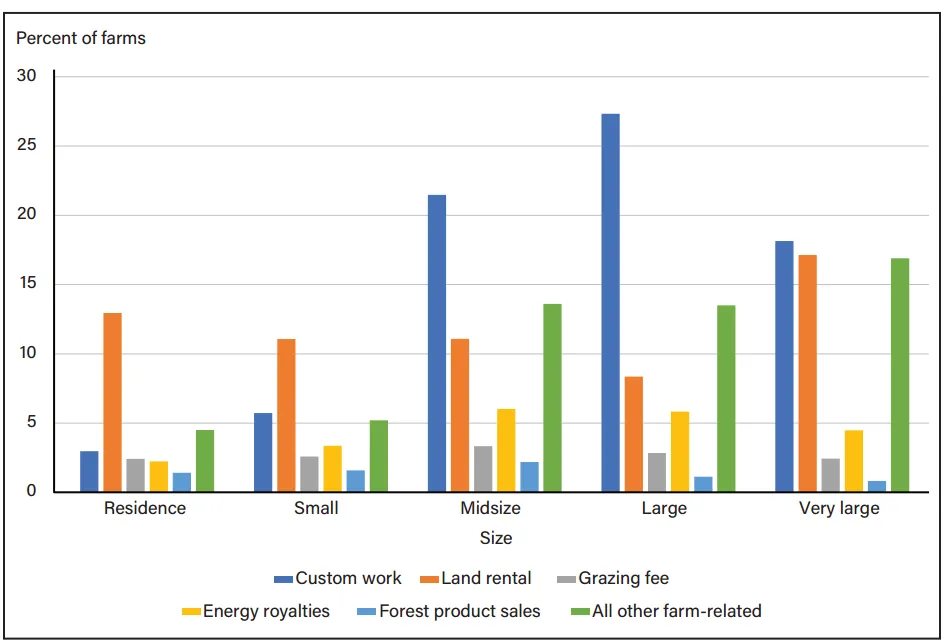

依托现有农场资源发展与农业相关的其他经营活动可以拓宽收入来源。农场不仅可以靠农产品生产获得收入,还可以通过土地、机械、能源资源等资产开展其他业务。

在美国,这类与农场直接相关的经营活动主要包括:

从2011年至2020年的情况看,平均有超过四分之一的美国农场利用农场资产开展了某种额外经营活动,而且这一比例总体比较稳定。中型、大型和超大型农场参与这类活动的比例大致相近,通常比小农场和居住型农场高出15到20个百分点。值得注意的是,即便开展了这类副业经营,大多数农场也并没有同时涉足很多项目,平均只额外从事一项左右:居住型农场平均约为1.15项,大型和超大型农场约为1.3项。

图4 不同规模农场所从事的农业相关活动分布

(注:深蓝色表示定制服务,橙色表示土地出租,灰色表示收取放牧费用,黄色表示能源收益分成,浅蓝色表示林产品销售,绿色表示其他与农业相关的)

不同规模农场所选择的具体方式,也在一定程度上反映了它们拥有何种“富余资源”。报告发现,居住型农场和小农场更常见的做法是出租土地;而中型和大型农场则更常通过农机作业服务来增加收入。而收取放牧费用、获得能源收益分成、开展林产品销售的农场占比都不到5%。但这些项目一旦形成收入,对农场家庭的意义并不小。特别是能源收益分成,在2011年至2020年间,获得这类收入的农场家庭平均每户收入超过3万美元,甚至高于部分政府补贴项目带来的收入。

进一步按农产品类型来看,不同经营类型的选择重点也不一样。土地出租和农机作业服务仍然是最常见的两类方式,其中大田作物农场参与这两项业务的比例更高。至于“其他”活动,在水稻、蔬菜、家禽和奶业经营中更为突出。报告推测,对于水稻农场来说,这可能与非生产季的观鸟、狩猎等农业旅游活动有关;而对家禽和奶业经营者来说,则可能与禽粪、畜粪等副产品销售有关。

在美国农业经营中,最普遍、也最具现实意义的一种做法,其实是农场外就业,也就是我们说的非农就业。

报告指出,几乎所有美国农场家庭都拥有某种形式的农场外收入。这些收入既包括工资、薪金等劳动所得,也包括分红、社会保障金以及其他政府福利等非劳动所得。

对于美国家庭农场而言,农场外收入在家庭总收入中长期占据较大比重。之所以如此,一个重要原因在于:美国农场中占绝大多数的是中小农场,而这类农场对农场外收入的依赖程度本来就更高。

进一步看,在各种农场外收入中,最主要的来源仍然是工资性收入。多数农场家庭中,至少有一名成员从事农场外工作。至于为什么要外出就业,不同家庭的动机并不完全一样,有的是为了获得医疗保险、退休福利等保障,但最常见的原因,还是为了获得更加稳定、更加可预期的收入来源。

从2005年以来,美国从事农场外有薪工作的农场家庭比例总体上持续上升。到2020年,接近70%的农场家庭都报告了农场外工资收入。虽然居住型农场参与农场外就业的比例一直最高,但所有规模类型的农场,这一比例都在上升,而且不同规模之间的差距还在缩小。比如,2005年小农场和超大型农场之间,在农场外工资性就业参与率上曾相差30个百分点;到2020年,这一差距已经缩小到15个百分点左右。

如果按农产品类型来看,这种趋势同样比较明显。除了大豆、棉花、花生等少数类型外,多数农产品经营家庭参与农场外工资性就业的比例都在提高。对大多数农产品类型来说,参与农场外有薪工作的家庭占比都超过了60%;而棉花和奶业农场的这一比例相对较低,更接近50%。报告认为,这可能与这两类经营通常规模较大、规模经济特征明显有关——农场本身就需要投入更多管理精力,因此家庭成员可用于外出就业的时间和精力相对有限。

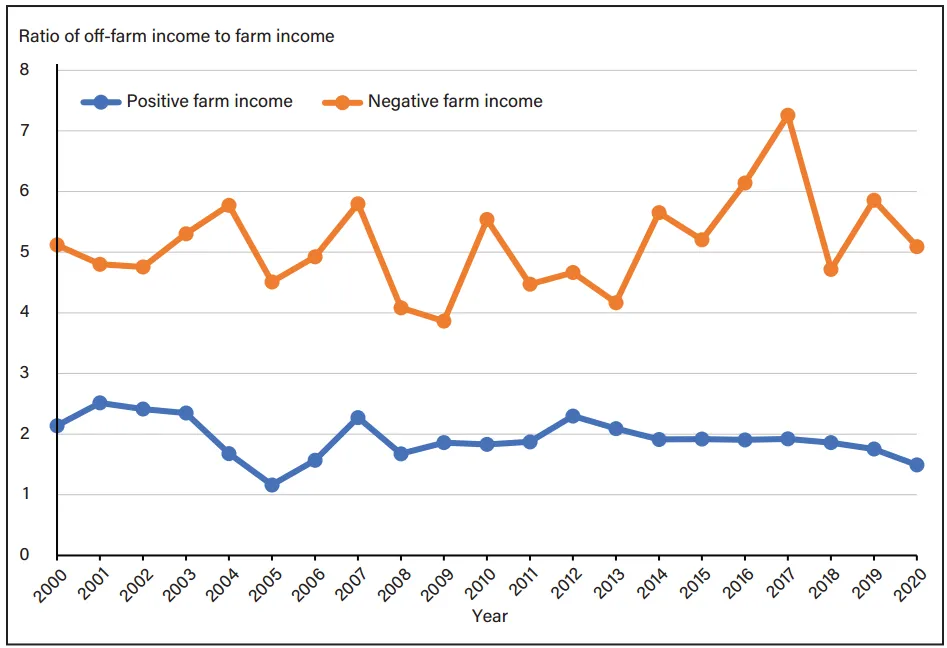

不过,一个很有意思的现象是:虽然越来越多农场家庭在从事农场外工作,但农场外收入对冲经营风险的力度并没有出现特别明显的新变化。报告用一个更直观的方式进行了比较:把农场外工资收入与农场经营收入进行对照,分别观察经营盈利农场和经营亏损农场的中位数情况。

图5 美国农场的非农收入与农场收入比

(注:蓝色表示经营盈利的农场,橙色表示经营亏损的农场)

结果显示,在过去二十年里,对于经营盈利的农场来说,农场外工资收入大致相当于农场经营收入的两倍左右;而对于经营亏损的农场来说,农场外工资收入则大致相当于农场亏损额绝对值的五倍左右。这说明,对于很多美国农场家庭而言,农场外收入并不是一点补充,而是足以在相当大程度上覆盖农场经营波动,甚至在农场亏损时起到“托底”作用。

报告因此给出一个很清晰的判断:对于大多数美国农场来说,即便已经获得政府补贴或作物保险赔付,真正帮助家庭稳住收入、缓冲经营损失的,往往仍然是农场外工资收入。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?