霍尔木兹海峡相关交易(三)——农业与化肥

- 2026-05-26 00:07:55

霍尔木兹海峡相关交易(三)——农业与化肥周末加更一篇,因为有小伙伴看完昨天的煤化工文章,发散思维问了一些有关化工的问题。因为周五时有一批涨停票的逻辑是有问题的,有一些公众号文章顺着热点写的也有问题。不得不帮大家理顺一下。其实周五化工和农业板块大面积涨停,有的逻辑是顺的,有的逻辑是不顺的,需要区分一下。 先贴一下周五板块涨幅榜

分析一下这张图,首先九个板块里面有五个是化工相关。 其次,草甘膦涨幅第一是有一些问题的,再次,农化逻辑通顺,但是里面涨停的个股也值得推敲。 化工和农业大涨跟周五的一条消息的传播有关。一名知名供应链专家克雷格•廷代尔发表的《霍尔木兹海峡长期封锁下导致的10个可能发生的危机》其中就包括天然气→化肥→粮食 这条链。 化肥受影响的包括两个方面,一是尿素→氮肥,二是硫磺→磷肥。

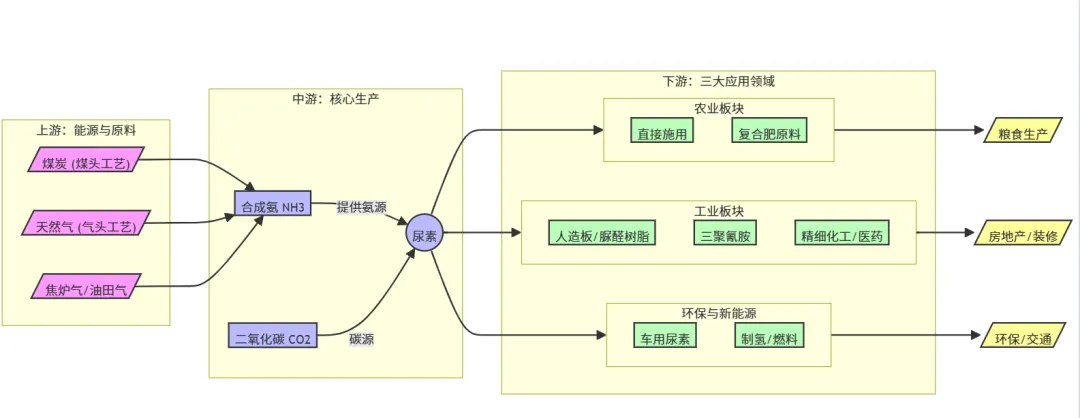

尿素 给你们做了张尿素产业链图表看一下:

尿素的生产有三种路线,煤头、油头、气头。我国煤头占70%,在全球来说,气头占75% ,油头极少,可以忽略。霍尔木兹海峡封锁导致全球液化天然气供应短缺。所以尿素会涨价。而我国的尿素生产大部分是煤头路线,所以煤头尿素是受益的。也就是说: 国际气荒 -> 国际尿素暴涨 -> 国内尿素跟涨 -> 成本锁定的煤头企业利润爆发 这条线最大的受益者是华鲁HS 其次是兰花KC

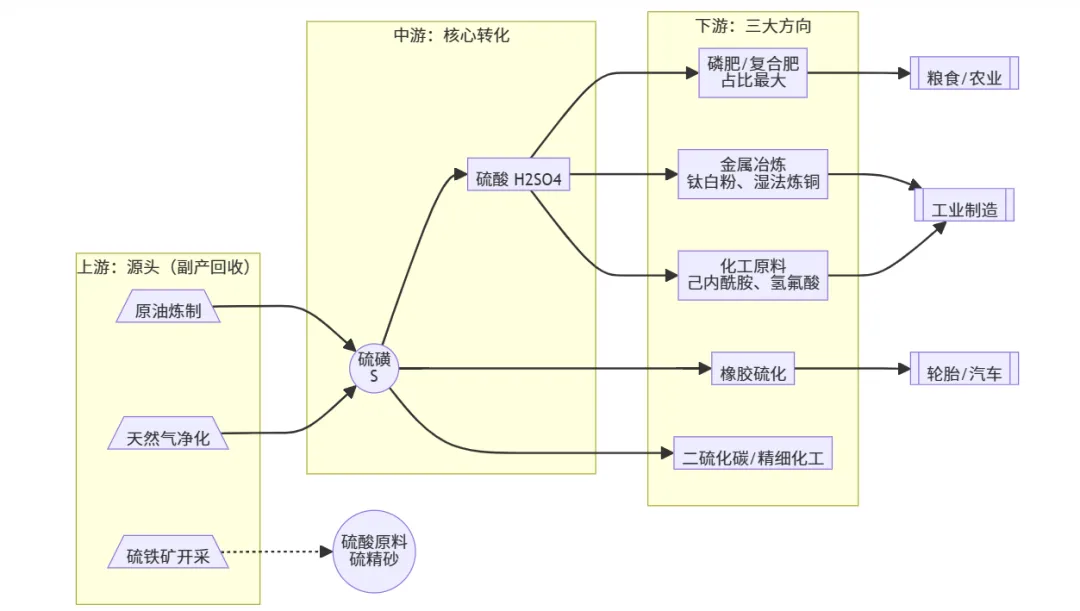

硫磺

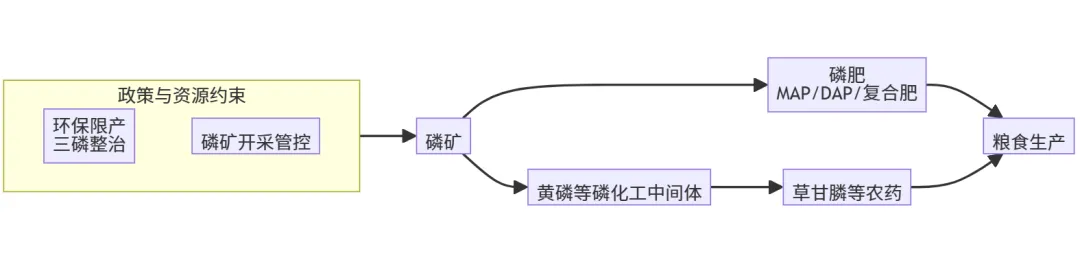

所以这条线最开始是利好硫磺、利空磷肥和粮食。 (一)直接利好: 1. “被动型”生产者:油气炼厂(主流来源,占90%+) 2.“主动型”生产者:硫铁矿制酸企业(边缘来源,占比小) (二)直接利空: 1.没有磷矿的磷肥企业,比如六国HG、金正D。而周五的时候六国HG和金正D是涨停的。这就是我文章一开始说的,“周五化工和农业板块大面积涨停,有的逻辑是顺的,有的逻辑是不顺的”。其实这也很好理解,当一个突发消息迅速发酵的时候,资金是来不及仔细分析的,产业链上的企业会一起遭到资金涌入。等周末有时间好好分析了,可能就会发现问题。当然,如果相关股票还有其他的逻辑,不在本篇的讨论范围之内。 2.种植业,因为种植业的价格传导能力一般。 (三)间接利好: 对有矿磷肥企业(如云天H):短期“受损”(成本承压),中长期“受益”(溢价与资源重估)。 拥有磷矿资源的企业能通过涨价覆盖成本,甚至获利。 代表企业:云天H、川恒GF、兴发JT (四)间接利空 草甘膦,因为草甘膦也是要“吃”磷矿的。但草甘膦却不想磷肥那样“刚需”它是有替代品的。

- 技术优势:

采用先进的洁净煤气化技术,可以使用烟煤(便宜)替代无烟煤(贵),原料成本远低于行业平均水平。

- 煤矿自给:

兰花KC地处山西晋城,拥有优质的无烟煤资源。其尿素生产所需的原料煤基本自给,这意味着无论外面煤价怎么涨,它的生产成本锁定在挖掘成本上。 另外兰花科创还生产甲醇,甲醇的短缺也是可预见的事件。所以兰花科创算是双击。

硫磺(S)在化工产业链中的定位可以用一句话概括:上游是石油、天然气加工的“副产品”,下游是化肥(粮食)与化工材料的“基石”。

1. 上游定位:“被动的”副产品

这是硫磺最特殊的属性。全球约 90% 以上的硫磺产量并非专门开采而来,而是石油和天然气加工时产生的副产品。

这代表着:硫磺的供应量缺乏弹性。它不取决于下游需求好不好,而取决于原油加工量和天然气处理量。如果炼厂开工率高,硫磺产量就会激增,价格往往下跌;反之亦然。

霍尔木兹海峡事件显然会使硫磺产量和销量大幅下跌。导致硫磺下游——磷肥的生产原材料紧张,成本上涨。

逻辑链条:硫磺 → 硫酸 → 磷肥 → 粮食

- 代表企业

:中国SH、中国SY、中国HY、以及地方炼厂(如恒力SH)。

- 代表企业

:粤桂股份(核心标的) 角色定位:专门开采硫铁矿,通过焙烧制取硫酸,副产硫磺

- 价格传导机制:

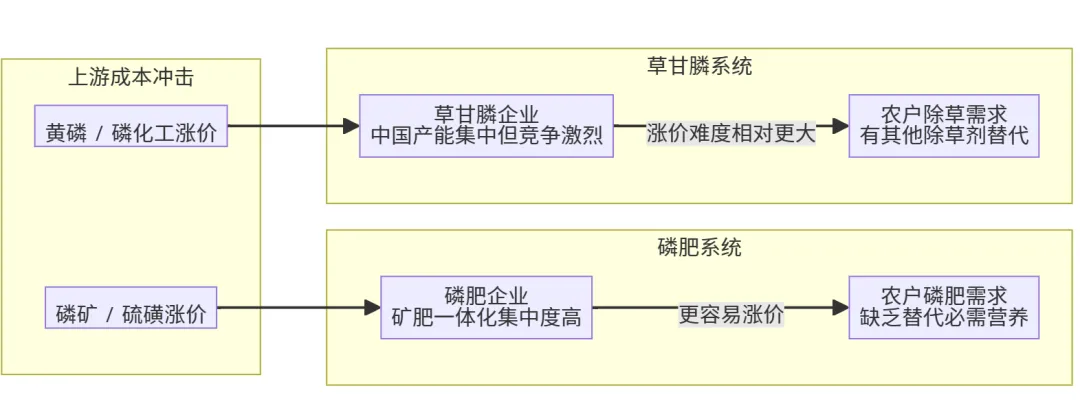

磷肥是全球化定价的大宗商品。当硫磺涨价,全球所有磷肥制造商的成本曲线都整体上移。成本上涨会迅速传导至磷肥报价。简单说,硫磺涨100元,磷肥报价可能跟着涨150元。因为对种植业来讲,磷肥是刚需,当市面上磷肥短缺,磷肥和磷矿也会跟着涨价,对有磷矿的磷肥企业,短期利空,中期是利好的。

用一张图概括两者的“价格传导能力”

以上就是对农化板块的逻辑梳理

…………

最后补充一下之前写油气逻辑的持续跟踪,昨天文章里聊一下苯乙烯的涨价逻辑 说石油期货大涨,发文后又继续涨,收盘时,美油涨了12.67%,布油涨了9.26%,分别创了美油、布油自1983年和1991年有记录以来的最大周涨幅。三天在逆势中的观点坚持得到了应有的回应值一个点赞转发不?

我在3月3号建仓、3月4号加仓的油气油运还会继续持有,包括之前三天定格申购的华宝油气lof也会继续屯几天,等待卖出信号的出现。

下周我会很忙,因为周末加更了一篇,下周会酌情找一天补休,卷是不可能卷的,一天也不想卷。

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 北墘村绿水家庭农场生态农业试验田调研

- 希希农业 | 致敬每一位“她”:你是大地最美的春色,是岁月最柔的耕耘者!

- 农业股份宝泉岭分公司巧手插花共度温馨节日

- 硕士毕业于浙江大学,博士毕业于中国农业科学院,西北农林科技大学院长以通讯作者在1区Top期刊发表研究成果

- 郑氏农业土特产2026年新品上架

- 2026年3月8日,农业银行存款利率新调整:20万存1年,利息有多少?

- 中国农业大学走进成都龙泉中学:一场满载干货与温度的宣讲

- 3月8日,农业银行最新存款利率表:10万存1年,利息到底有多少?

- 同江市华璟农业投资管理有限责任公司关于核减2026年度第二次公开招聘临时会计岗位招聘计划的公告

- 愿你被世界温柔以待——中薯农业三八节致所有女性的一封信