①生猪价格跌至10.22元/公斤。本周五,全国生猪价格10.22元/公斤,周环比-5.3%。涌益咨询(2.27-3.5):全国90公斤内生猪出栏占比3.96%,周环比-0.12pct;50公斤二元母猪价格1559元/头,周环比持平,同比-4.6%;规模场15公斤仔猪出栏价448元/头,周环比-3.2%,同比-20%;②生猪出栏均重升至128.15公斤。涌益咨询(2.27-3.5):全国出栏生猪均重128.15公斤,周环比+0.42公斤,较2024年、2025年同期分别+5.38公斤、+1.09公斤;150kg以上生猪出栏占比4.37%,周环比+0.1pct,较2024年、2025年同期-0.1pct、+0.14pct;175kg、200kg与标猪价差分别为0.72元/斤、1.19元/斤;2月28日二育平均栏舍利用率22.1%,较节前+2.6pct;③亏损加剧叠加政策调控,生猪行业有望重启去化。i) 从政策层面看,产能调控政策明显趋严。3月3日,发改委联合农业部召集7家生猪养殖企业专题会议,核心聚焦联农助农落地与生猪产能综合调控两大重点,明确提出要提升预警信息准确性,为生猪产业稳定发展筑牢基础。本次会议提出,能繁母猪存栏量或将进一步下调至3650万头左右,建立备案制进一步强化生猪产能调控的精细化程度。我们认为,本次会议进一步压实企业的产能调控责任,生猪产能调控政策明显趋严,2025年12月末全国能繁母猪存栏量3961万头,若产能下调至3650万头,下降幅度将达到7.9%,将为本轮猪价上涨周期奠定坚实基础;ii) 从市场层面看,生猪自繁自养连亏四周,本周五亏损扩大至238元,我们预计,随着政策逐步落实,及行业亏损加剧,生猪养殖行业将迎来再次去产能。截止2025年12月,产能累计去化2%,考虑到去化主要集中在2025Q4,且生产效率提升也会抵消去化部分效果,我们预计2026Q4将迎来真正的猪价上涨周期;④1-2月已公布月报的上市猪企出栏量同比+5.1%。2026年1-2月,10家上市猪企出栏量2,302万头,同比+5.1%,出栏量(万头)从高到低依次为,牧原1161(仅商品猪)、温氏(仅商品猪)566、新希望261、天邦食品116、神农集团52、京基智农46、立华股份37、傲农生物31、东瑞30;出栏量同比增速从高到低依次为,正虹科技76%、东瑞59%、京基智农50%、傲农生物43%、天邦食品23%、立华股份8%、神农集团2%、温氏7%、牧原1%、新希望-1%。⑤估值处历史低位,继续推荐生猪养殖板块。据2025年生猪预测出栏量,牧原股份头均市值2,850元、温氏股份2,018元、新希望2,276元、德康农牧2,283元、天康生物3,116元、立华股份2,289元、天邦831元、正邦3,596元、巨星2,066元、神农4,977元、东瑞2,614元,猪企估值多处于历史低位,我们继续推荐生猪养殖板块,重点推荐牧原股份、立华股份、温氏股份、天康生物。l 白羽父母代存栏低于去年同期,黄羽商品代鸡苗销量近年同期最低①白羽父母代存栏低于2025年同期。本周五,鸡产品价格9,150元/吨,周环比-1%,同比+2%。2026年第8周(2.23-3.1):在产祖代种鸡存栏量133.18万套,周环比-0.4%,处于2019年以来同期高位;在产父母代种鸡存栏量2207.73万套,周环比-0.2%,低于2025年同期水平;父母代鸡苗销量183.17万套,周环比+84.3%,同比+17%;父母代鸡苗价格49.3元/套,周环比+9.4%,同比+10%;②黄羽商品代鸡苗销量2022年以来最低。2026年第8周(2.16-2.22):黄羽在产祖代存栏148.3万套,处于2022年以来同期高位;黄羽在产父母代存栏1299.7万套,处于2022年以来同期低位;黄羽商品代雏鸡销量合计2438.5万羽,处于2022年以来同期最低;黄羽全国商品代毛鸡均价14.85元/公斤,周环比持平,成本13.99元/公斤,毛鸡盈利0.86元/公斤,周环比-0.01元/公斤,黄羽鸡养殖行业已连续盈利7个多月。3月6日,三黄鸡均价16.27元/公斤,周环比-3.3%,同比+0.1%;3月5日,青脚麻鸡均价4.6元/斤,周环比持平,同比+12.2%。l 2026年1月猫狗食品电商销售额同比+19%,品牌表现继续分化2026年1月,猫狗食品电商三平台销售额同比+19%。①上市核心品牌,2026年1月,乖宝旗下品牌麦富迪、弗列加特三平台(天猫、京东、抖音)销售额同比+3.5%、+16.1%;中宠旗下品牌顽皮、领先、Zeal三平台(天猫、京东、抖音)销售额同比+86.4%、+29.2%、+24.4%;佩蒂旗下品牌爵宴三平台(天猫、京东、抖音)销售额同比-27.0%;②主要非上市品牌,皇家三平台(天猫、京东、抖音)销售额同比+48.0%,蓝氏销售额同比+45.2%,网易严选销售额同比+1.9%,诚实一口销售额同比-18.8%,鲜朗销售额同比+53.7%,渴望销售额同比+14.4%,伯纳天纯销售额同比+3.9%,冠能销售额同比+8.3%,凯锐思销售额同比-6.4%,疯狂小狗销售额同比-18.9%,阿飞和巴弟销售额同比-15.7%,比瑞吉销售额同比-4.8%。l 25/26年全球玉米、小麦库消比预测值环比下降,大豆环比上升①25/26全球玉米库消比预测值处环比-0.1pct。USDA2月供需报告预测:25/26年全球玉米库消比19.3%,同比-1.3pct,环比-0.1pct,处15/16年以来最低水平。中国农业农村部市场预警专家委员会月报:2月对中国玉米供需形势预测与1月一致,25/26年结余变化821万吨,较24/25年大幅上升933万吨;②25/26全球小麦库消比预测值环比-0.2pct。USDA22月供需报告预测:25/26年度全球小麦库消比26.5%,同比+1.0pct,环比-0.2pct,处15/16年以来偏低水平;③25/26全球大豆库消比预测值环比+0.1pct。USDA2月供需报告预测:25/26年度全球大豆库消比20.5%,同比-0.2pct,环比+0.1pct。中国农业农村部市场预警专家委员会月报:2月对中国大豆供需形势预测与1月一致,25/26年结余变化241万吨,较24/25年大幅下降897万吨。1 本周行情回顾

1.1 本周农业板块上涨2.12%

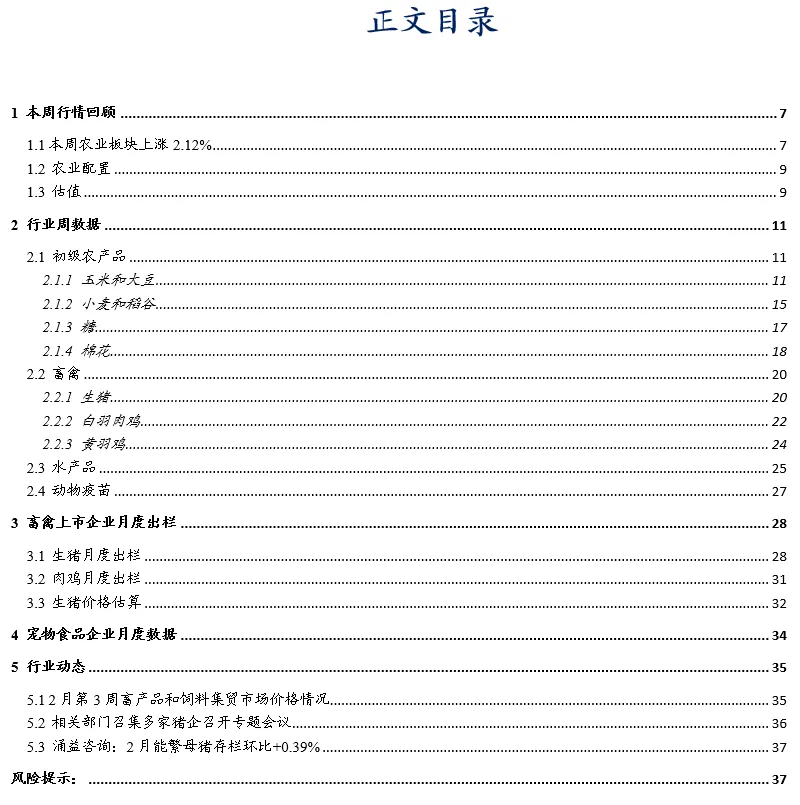

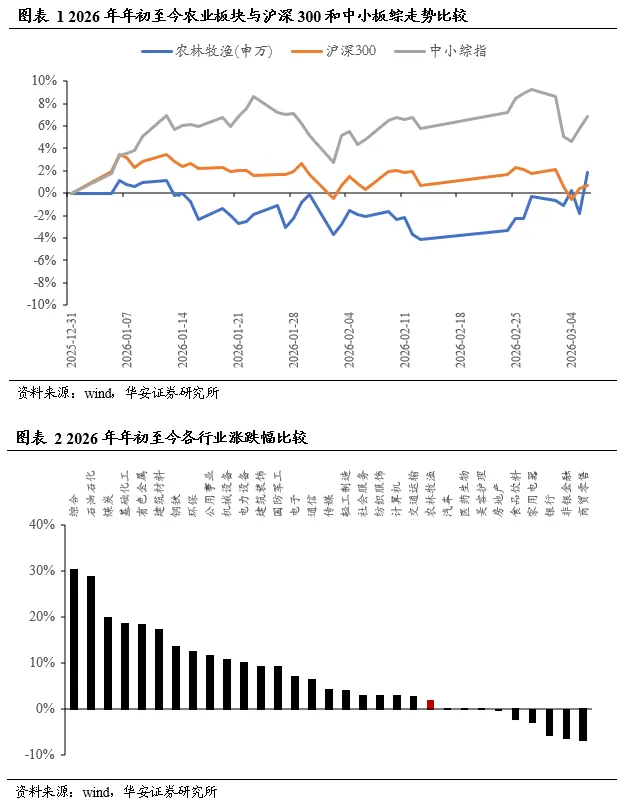

2026年初至今,农林牧渔在申万31个子行业中排名第22位,农林牧渔(申万)指数上涨1.83%,沪深300指数上涨0.66%,中小板综指数上涨6.89%。

本周(2026年3月2日-2026年3月6日)农林牧渔(申万)指数上涨2.12%,沪深300指数下跌1.07%,中小板综指数下跌2.17%,农业指数跑赢沪深300指数3.19个百分点。

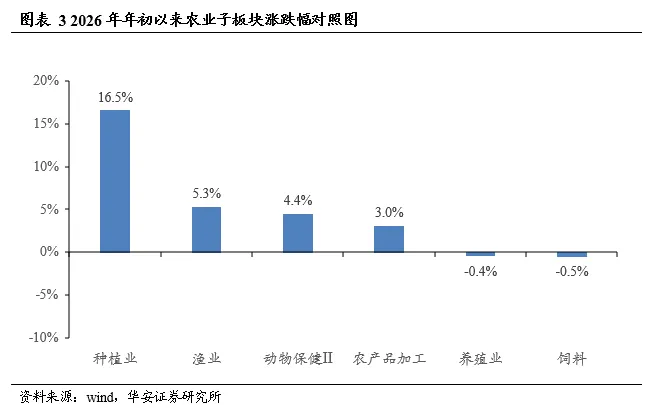

2026年初至今,农业各子板块涨幅从高到低依次为种植业(+16.5%)、渔业(+5.3%)、动物保健Ⅱ(+4.4%)、农产品加工(+3.0%)、养殖业(-0.4%)、饲料(-0.5%)。

1.2 农业配置

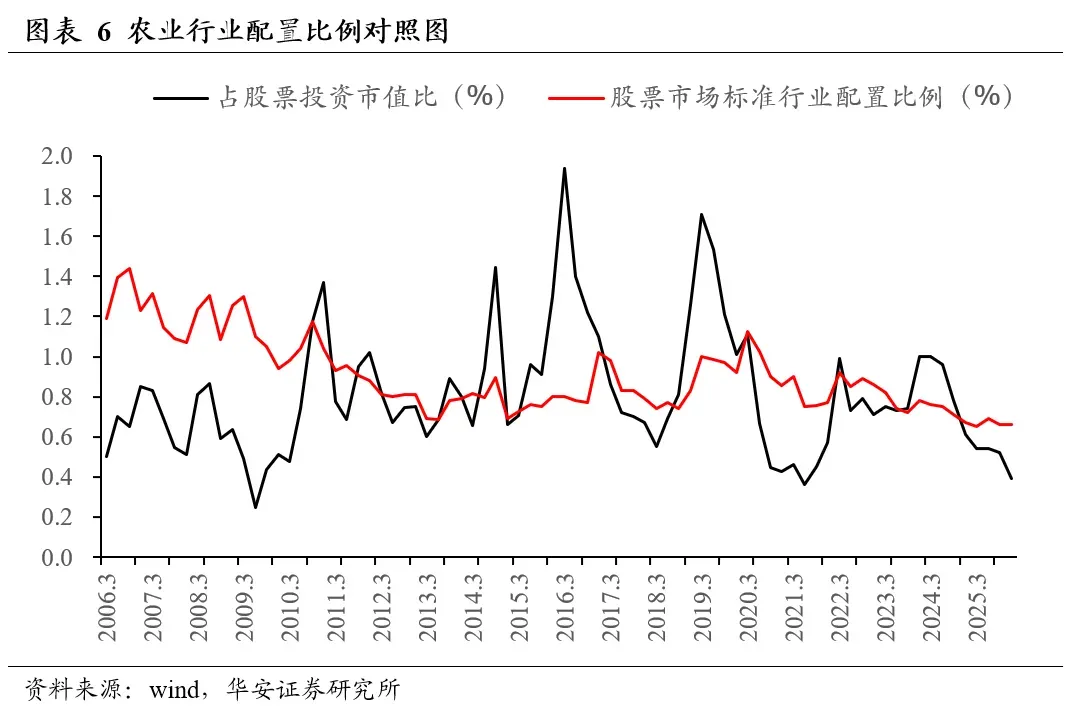

2025年年末,农业行业占股票投资市值比重为0.39%,环比下降0.13个百分点,同比下降0.22个百分点,低于标准配置0.27个百分点,低于历史平均水平。

1.3 估值

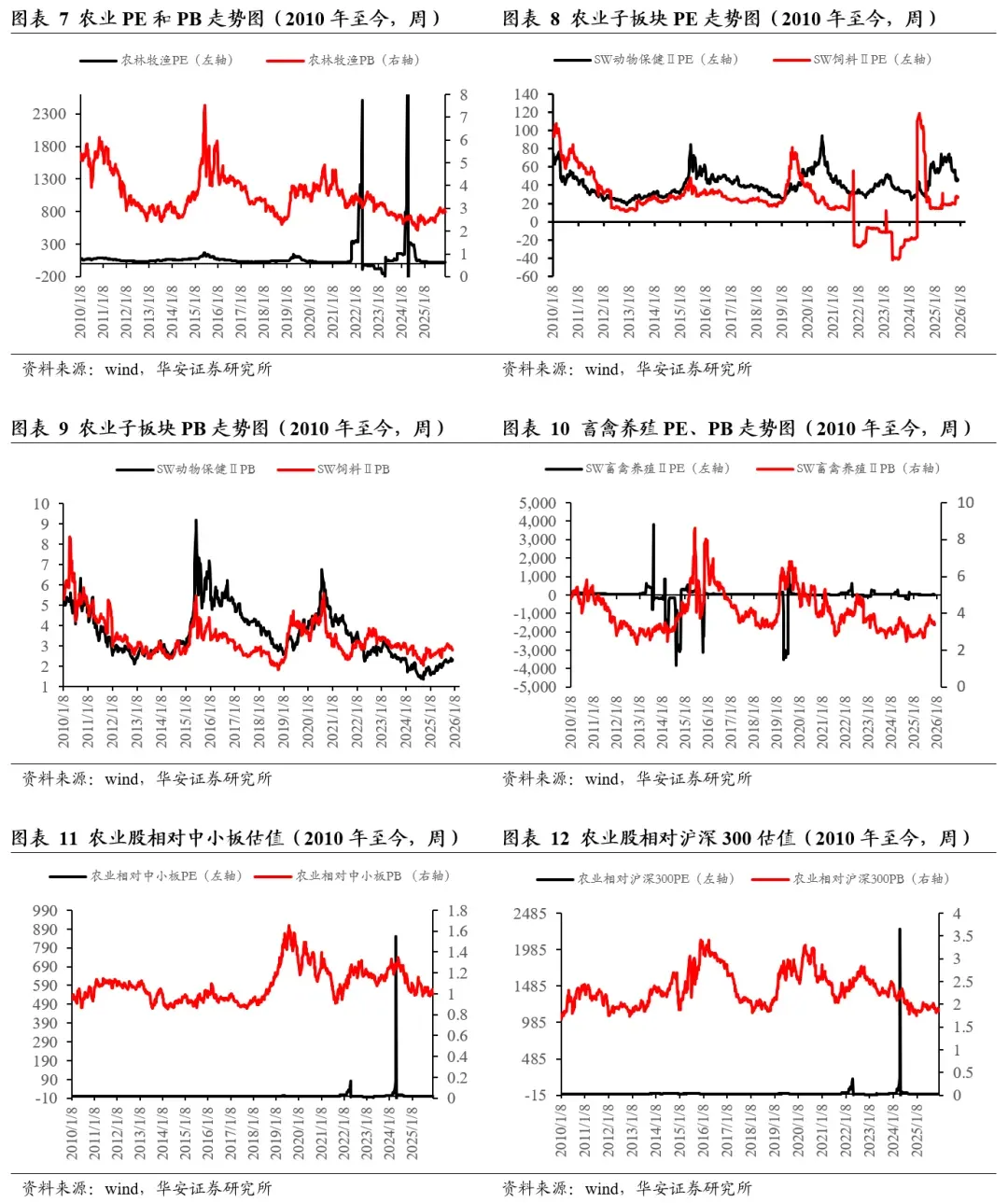

2026年3月6日,农业板块绝对PE和绝对PB分别为27.84倍和2.63倍,2010年至今农业板块绝对PE和绝对PB的历史均值分别为108.71倍和3.55倍;农业板块相对中小板PE和PB分别为0.60倍和0.88倍,历史均值分别为3.07倍和1.09倍;农业板块相对沪深300 PE和PB分别为2.06和1.87倍,历史均值分别为9.22倍和2.34倍。

2 行业周数据

2.1初级农产品

2.1.1玉米和大豆

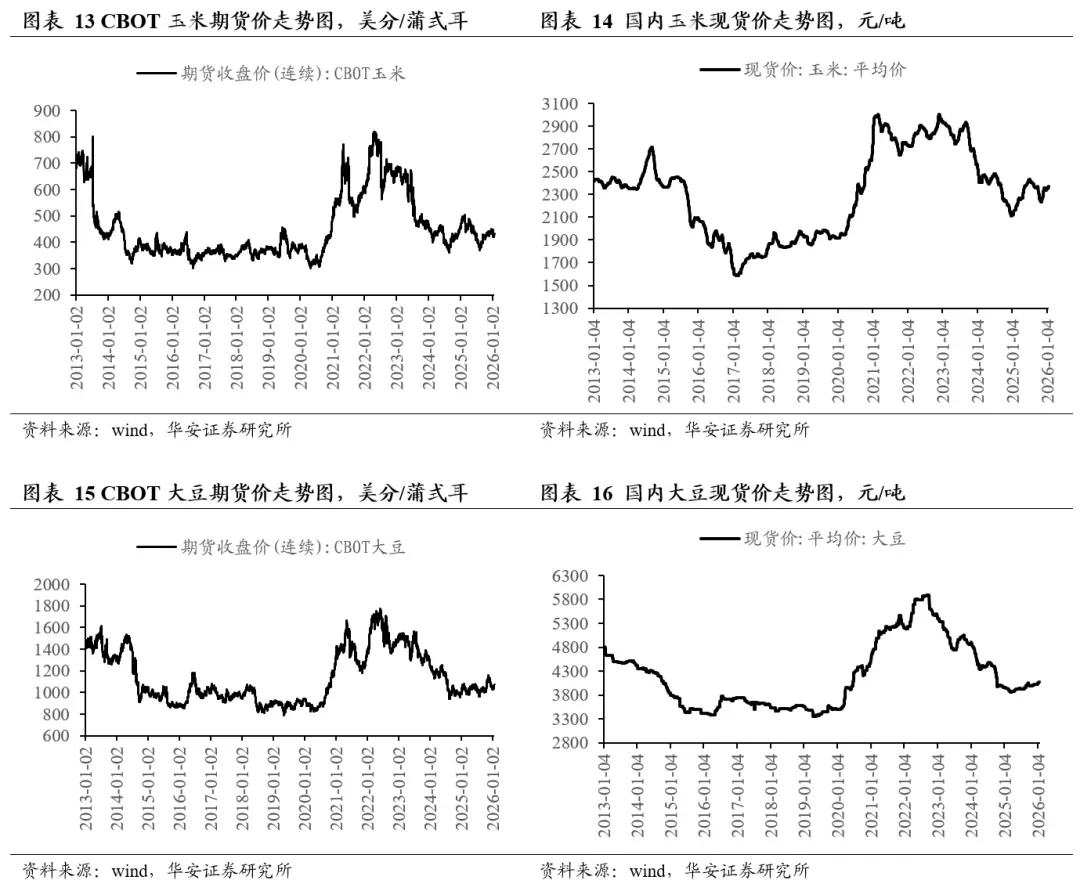

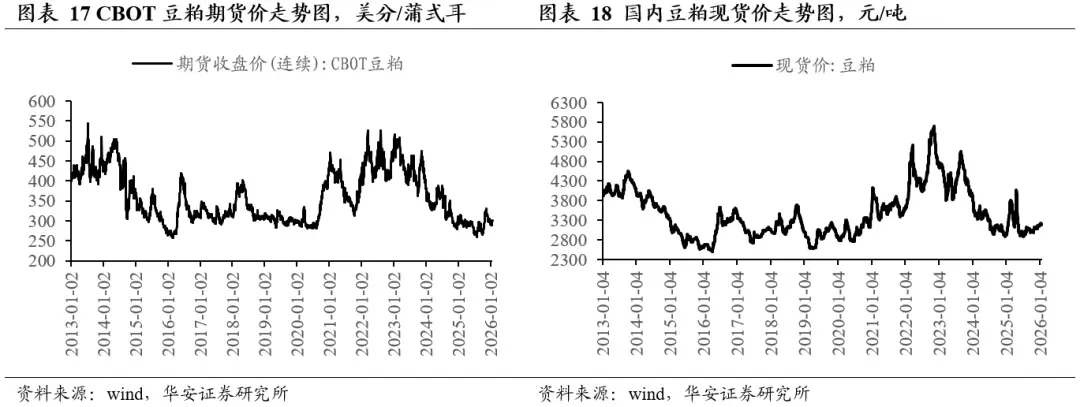

本周五,玉米现货价2417.84元/吨,周环比涨1.13%,同比涨7.01%;大豆现货价4072.11元/吨,周环比持平,同比涨5.58%;豆粕现货价3174.57元/吨,周环比涨0.36%,同比跌13.25%。

本周五,CBOT玉米期货收盘价447.25美分/蒲式耳,周环比涨2.05%,同比跌1.81%;CBOT大豆期货收盘价1184.50美分/蒲式耳,周环比涨2.40%,同比涨17.28%;CBOT豆粕期货收盘价312.60美分/蒲式耳,周环比跌0.92%,同比涨5.04%。

美国农业部2026年2月供需报告预测,2025/26年度(12月至次年11月)全球玉米产量12.96亿吨,国内消费量13.01亿吨,期末库存2.89亿吨,库消比19.2%,预测值较24/25年度下降1.30个百分点。

分国别看,2025/26年度美国玉米产量4.32亿吨,国内消费量3.35亿吨,期末库存5,402万吨,库消比12.9%,较24/25年度上升2.66个百分点;2025/26年度中国玉米产量3.01亿吨,国内消费量3.21亿吨,期末库存1.80亿吨,库消比56.1%,较24/25年度下降4.62个百分点。

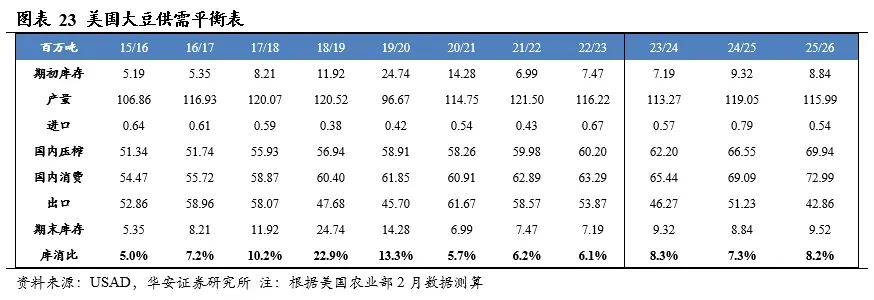

美国农业部2026年2月供需报告预测,2025/26年度全球大豆产量4.28亿吨,国内消费量4.25亿吨,期末库存1.26亿吨,库消比20.5%,预测值较24/25年度下降0.18个百分点。

分国别看,2025/26年度美国大豆产量1.16亿吨,国内消费量7,299万吨,期末库存952万吨,库消比8.2%,较24/25年度上升0.87个百分点;2025/26年度中国大豆产量2,090万吨,国内消费量1.33亿吨,期末库存4,439万吨,库消比33.4%,较24/25年度下降1.53个百分点。

美国农业部2026年2月供需报告预测,2025/26年度全球豆油产量7,145万吨,国内消费量7,055万吨,期末库存613万吨,库消比7.3%,较24/25年度下降0.43个百分点。

分国别看,2025/26年度美国豆油产量1,358万吨,国内消费量1,320万吨,期末库存80万吨,库消比5.8%,库消比预测值较24/25年度下降0.10个百分点;2025/26年度中国豆油产量2,097万吨,国内消费量2,050万吨,期末库存105万吨,库消比5.0%,较24/25年度上升1.25个百分点。

美国农业部2026年2月供需报告预测,2025/26年度全球豆粕产量2.89亿吨,国内消费量2.85亿吨,期末库存1,951万吨,库消比5.3%,较24/25年度上升0.03个百分点。2025/26年度美国豆粕产量5,511万吨,国内消费量3,812万吨,期末库存41万吨,库消比0.7%,较24/25年度上升0.07个百分点。

2.1.2 小麦和稻谷

本周五,小麦现货2542.00元/吨,周环比涨0.28%,同比涨4.89%;粳稻米2月28日现货3966.00元/吨,10天环比持平,同比涨1.34%。

本周五,CBOT小麦期货收盘价608.25美分/蒲式耳,周环比涨3.09%,同比涨14.76%;CBOT稻谷期货收盘10.66美元/英担,周环比涨5.02%,同比跌17.56%。

美国农业部2026年2月供需报告预测,2025/26年度全球小麦产量8.42亿吨,国内消费量8.24亿吨,期末库存2.78亿吨,库消比26.5%,较24/25年度上升1.07个百分点。

分国别看,2025/26年度美国小麦产量5,401万吨,国内消费量3,071万吨,期末库存2,534万吨,库消比45.9%,较24/25年度上升2.51个百分点;2025/26年度中国小麦产量1.40亿吨,国内消费量1.48亿吨,期末库存1.25亿吨,库消比83.8%,较24/25年度下跌0.82个百分点。

2.1.3 糖

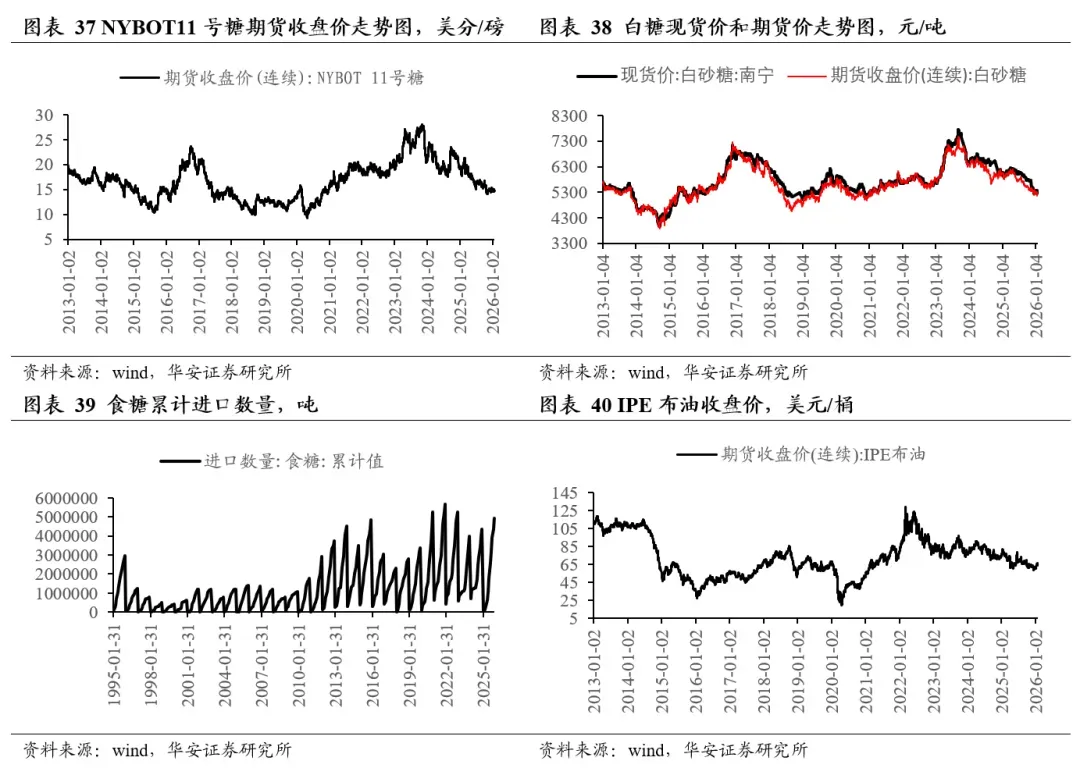

本周五,白砂糖现货价5390.0元/吨,周环比涨0.75%,同比跌11.06%;白砂糖国内期货收盘价5345.0元/吨,周环比涨1.17%,同比跌10.09%。截至2025年12月底,食糖进口累计数量492万吨,同比涨13.10%。

本周五,NYBOT 11号糖期货收盘价14.09美分/磅,周环比跌1.47%,同比跌23.13%;IPE布油收盘价93.32美元/桶,周环比涨28.68%,同比涨34.43%。

2.1.4 棉花

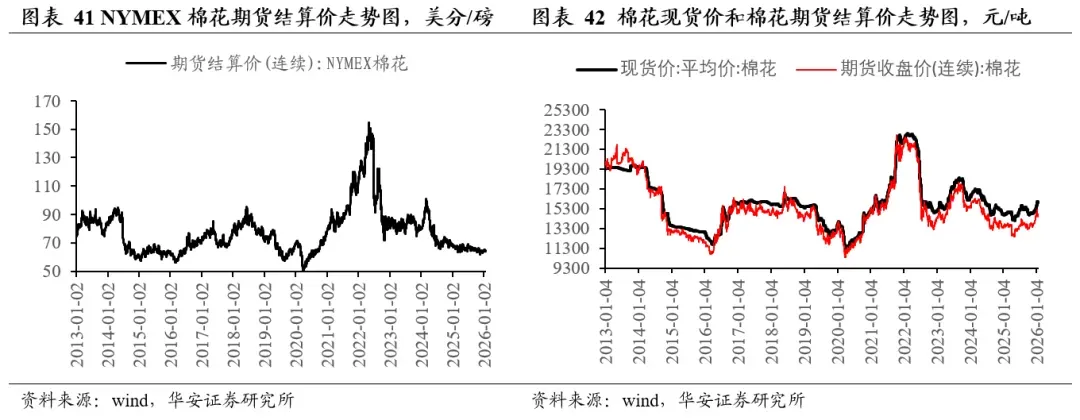

本周五,棉花现货价16596.92元/吨,周环比跌0.62%,同比涨11.21%;国内棉花期货收盘价15480.0元/吨,周环比跌1.12%,同比涨14.50%。

本周五,NYMEX棉花期货结算价64.20美分/磅,周环比跌2.15%,同比跌1.55%。

美国农业部2026年2月供需报告预测,2025/26年度全球棉花产量2,613万吨,国内消费量2,588万吨,期末库存1,637万吨,库消比46.2%,较24/25年度上升0.53个百分点。

分国别看,2025/26年度美国棉花产量303万吨,国内消费量35万吨,期末库存96万吨,库消比32.4%,较24/25年度上升2.94个百分点;2025/26年度中国棉花产量763万吨,国内消费量850万吨,期末库存793万吨,库消比93.0%,较24/25年度上升3.84个百分点。

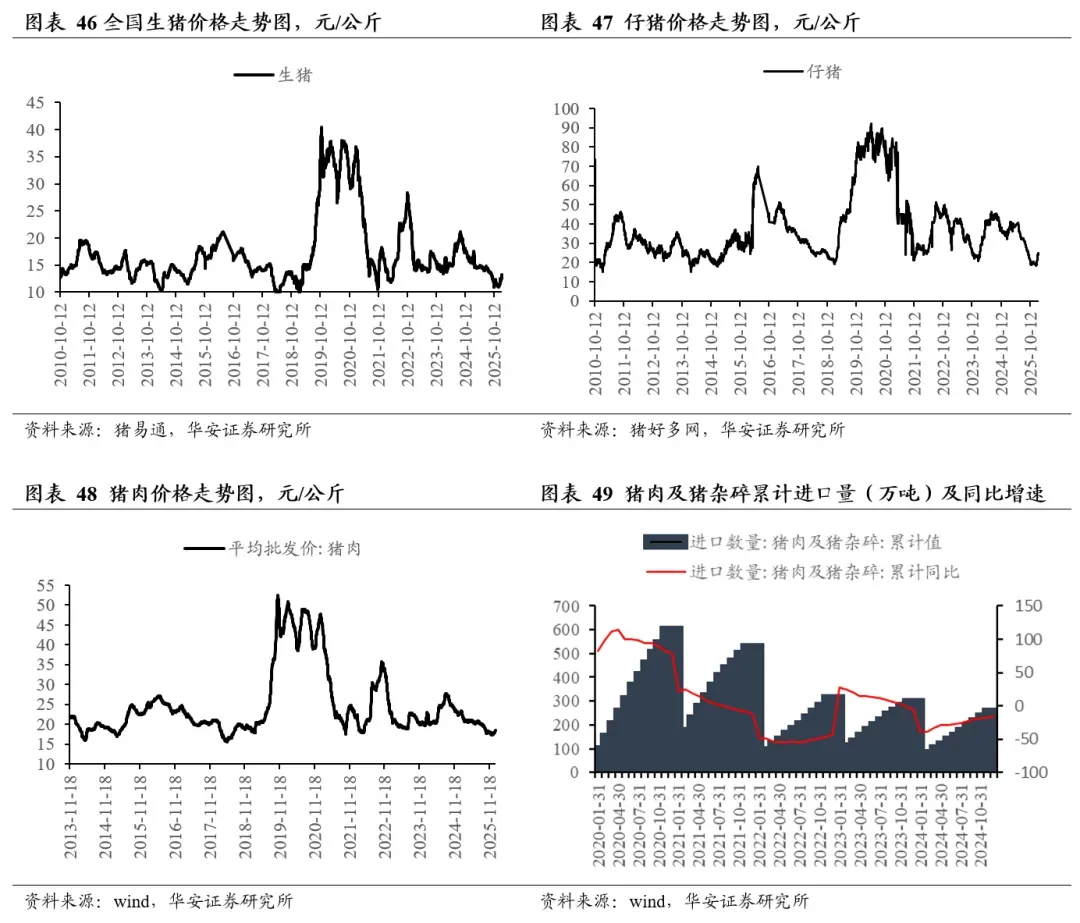

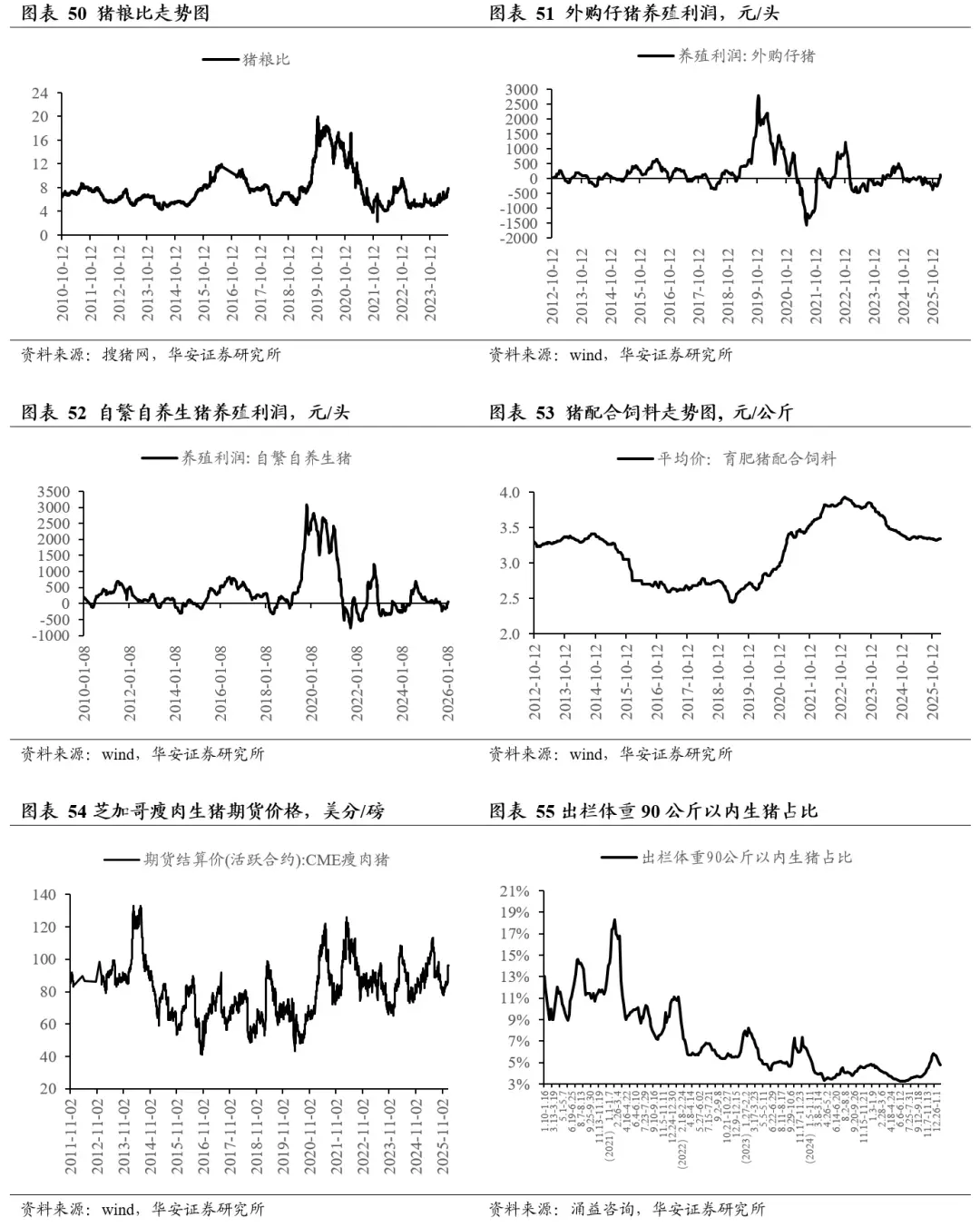

根据搜猪网数据,2026年3月6日全国外三元生猪均价10.39元/公斤,周环比跌3.53%,同比跌28.79%。根据猪好多数据,本周五全国仔猪价格24.37元/公斤,周环比跌2.79%,同比跌37.13%;根据搜猪网数据,本周五全国猪粮比4.25,周环比跌7.81%,同比跌36.38%。

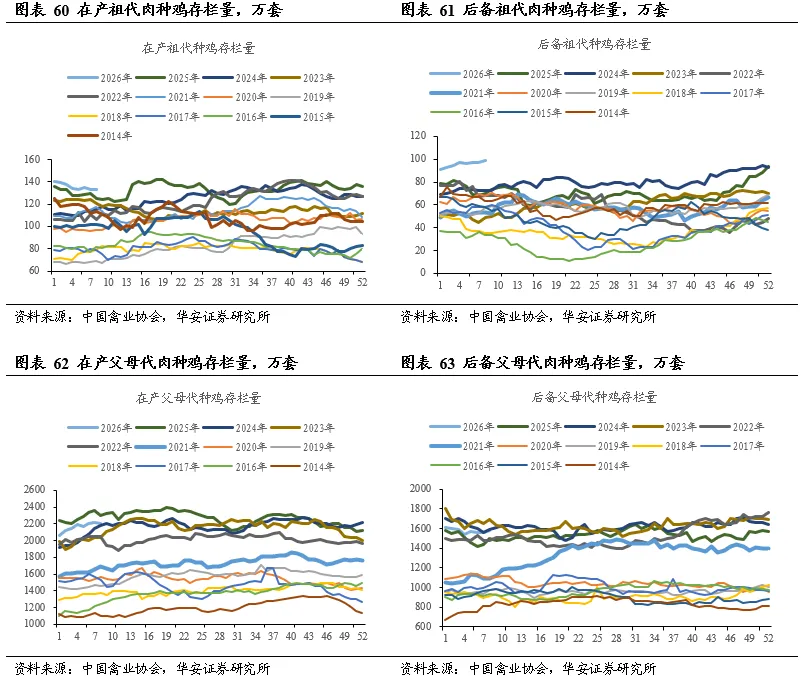

据中国禽业分会披露数据,2026年第8周(2026年2月23日- 2026年3月1日) 父母代鸡苗价格49.30元/套,周环比涨9.38%,同比涨13.81%;父母代鸡苗销量183.17万套,周环比涨84.34%,同比涨28.31%;在产祖代种鸡存栏133.18万套,周环比跌0.35%,同比涨6.49%;后备祖代种鸡存栏99.08万套,周环比涨1.85%,同比涨41.04%;在产父母代种鸡存栏2207.73万套,周环比跌0.24%,同比跌4.16%;后备父母代种鸡存栏1584.78万套,周环比涨1.75%,同比涨5.76%。

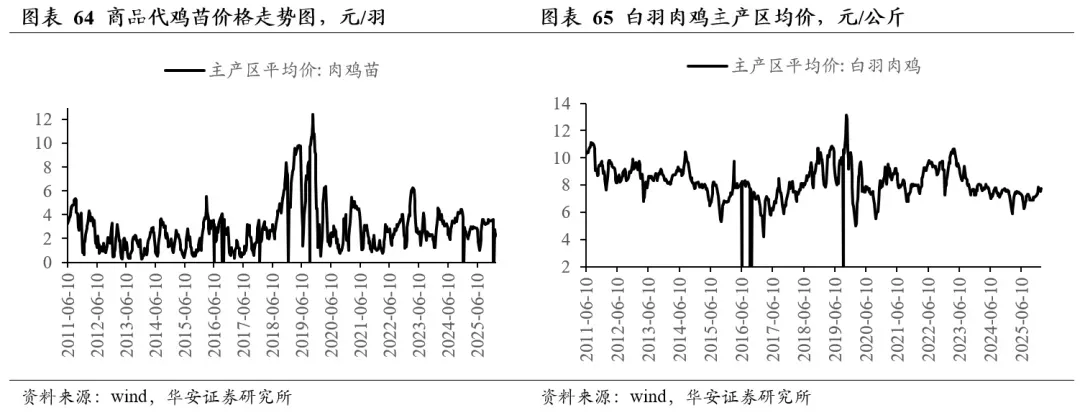

2026年3月6日,白羽肉鸡7.20元/公斤,周环比跌3.61%,同比涨18.03%。

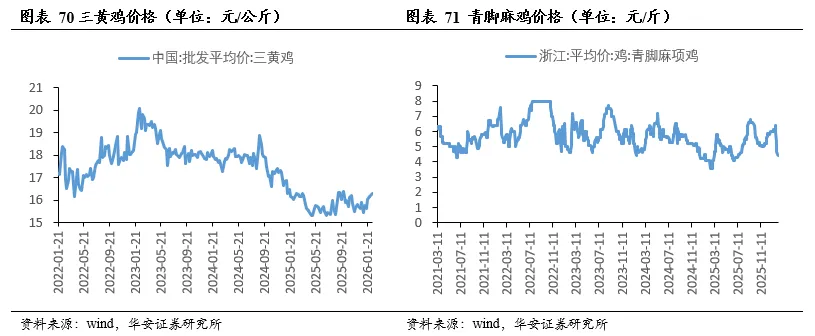

2.2.3 黄羽鸡

2026年3月6日,三黄鸡均价16.27元/公斤,周环比跌3.27%,同比涨0.12%;2026年3月5日,青脚麻鸡均价4.60元/斤,周环比持平,同比涨12.20%。

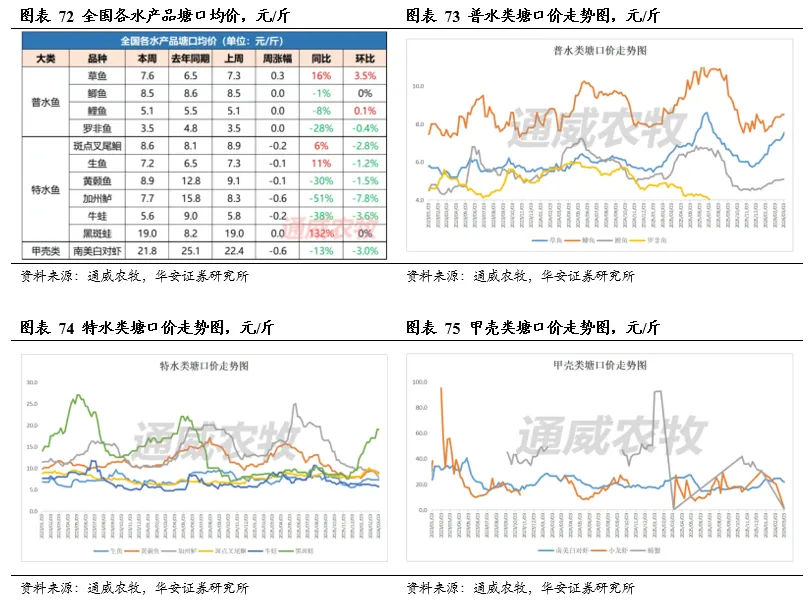

2.3 水产品

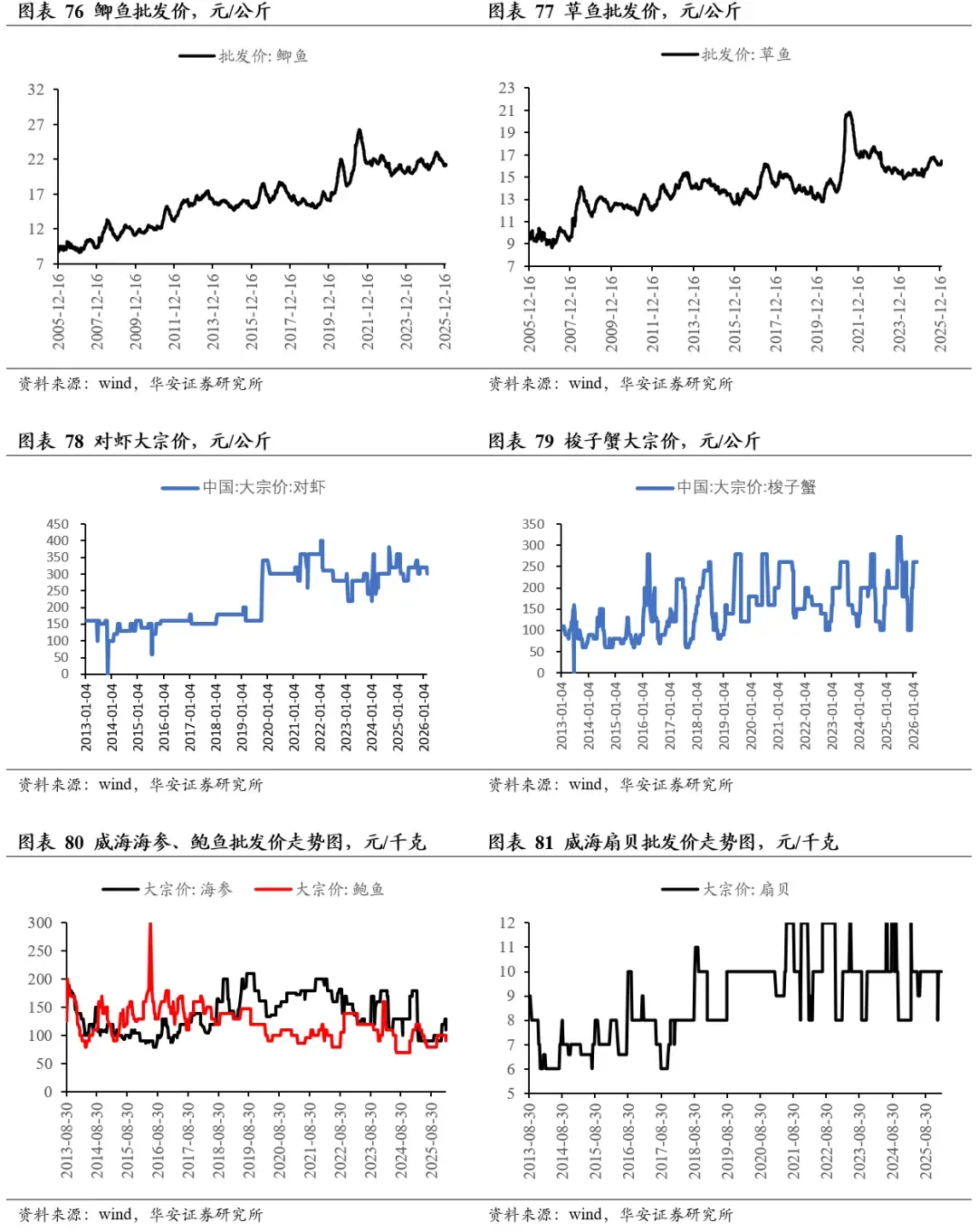

2026年2月27日,鲫鱼批发价21.5元/公斤,周环比跌1.29%,同比涨4.62%;草鱼批发价17.21元/公斤,周环比跌0.06%,同比涨14.58%。

2026年3月6日,中国对虾大宗价280元/千克,周环比跌6.67%,同比跌6.67%;中国梭子蟹大宗价260元/千克,周环比持平,同比涨30.00%。

2026年3月6日,威海海参批发价110元/千克,周环比持平,同比跌38.89%;威海鲍鱼批发价90元/千克,周环比持平,同比跌25.00%;威海扇贝批发价10元/千克,周环比持平,同比涨25.0%。

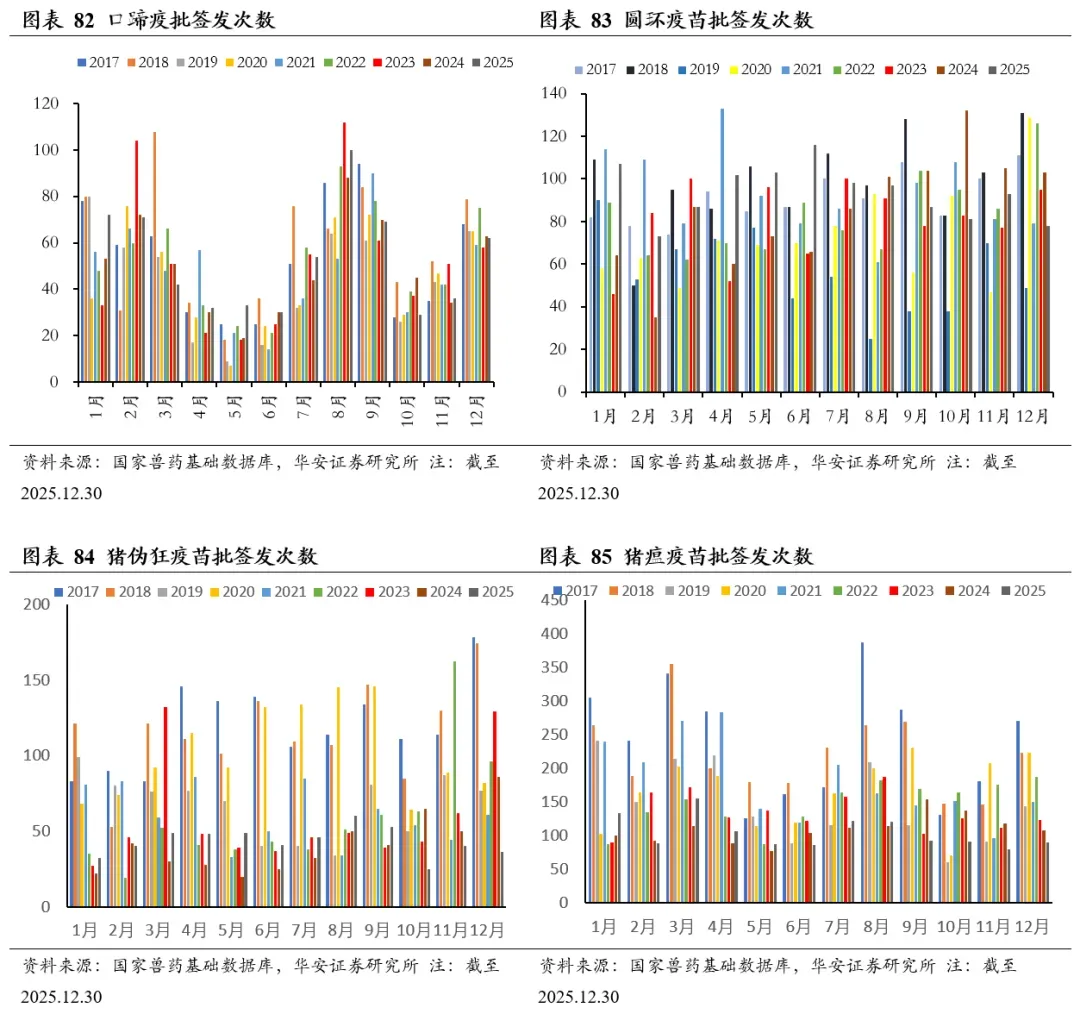

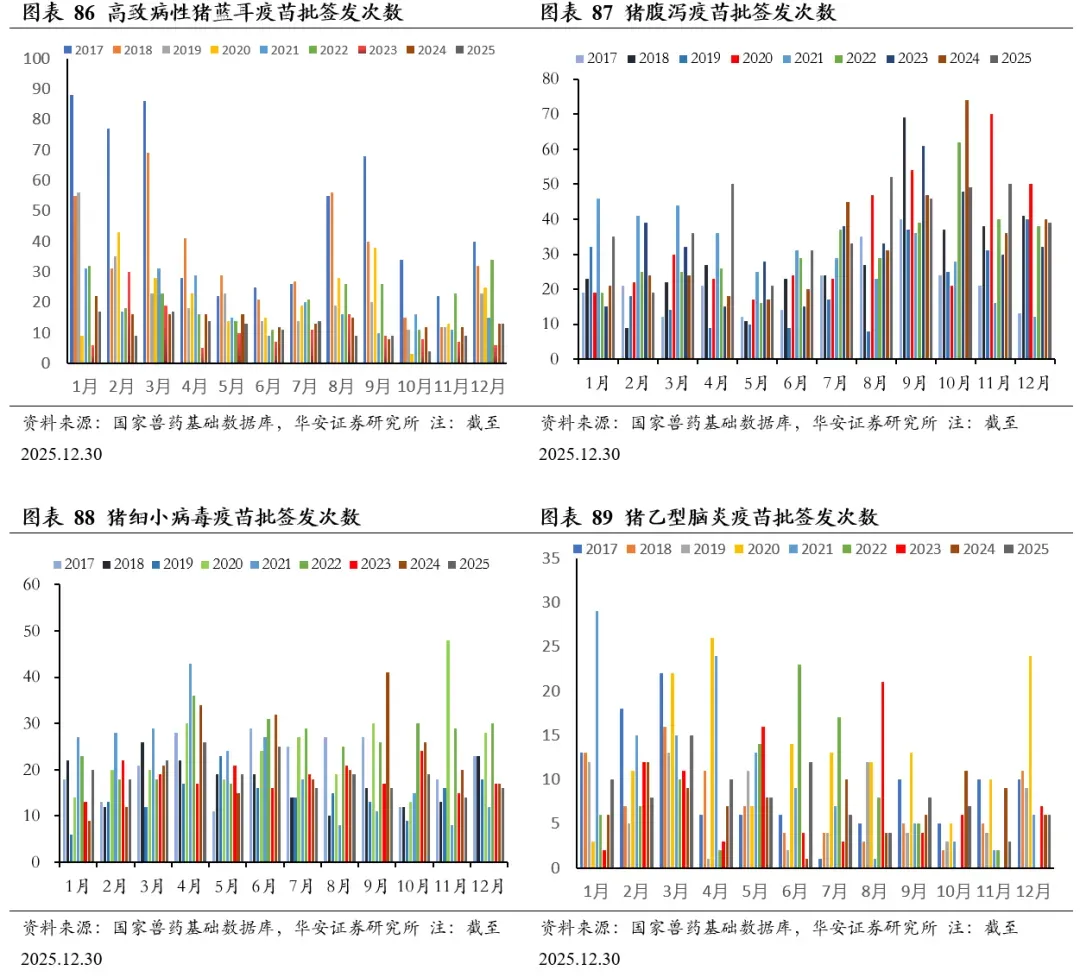

2025年1-12月,猪用疫苗批签发数同比增速由高到低依次为,腹泻苗+16.1%、猪圆环疫苗+10.4%、猪乙型脑炎疫苗+9.0%、猪伪狂犬疫苗+5.7%、口蹄疫苗+5.2%、猪瘟疫苗-4.8%、猪细小病毒疫苗-13.2%、高致病性猪蓝耳疫苗-18.7%。

2025年12月,猪用疫苗批签发数同比增速由高到低依次为,高致病性猪蓝耳疫苗+0%、猪乙型脑炎疫苗+0%、口蹄疫苗-1.6%、腹泻苗-2.5%、猪细小病毒疫苗-5.9%、猪瘟疫苗-16.7%、猪圆环疫苗-24.3%、猪伪狂犬疫苗-58.1%。

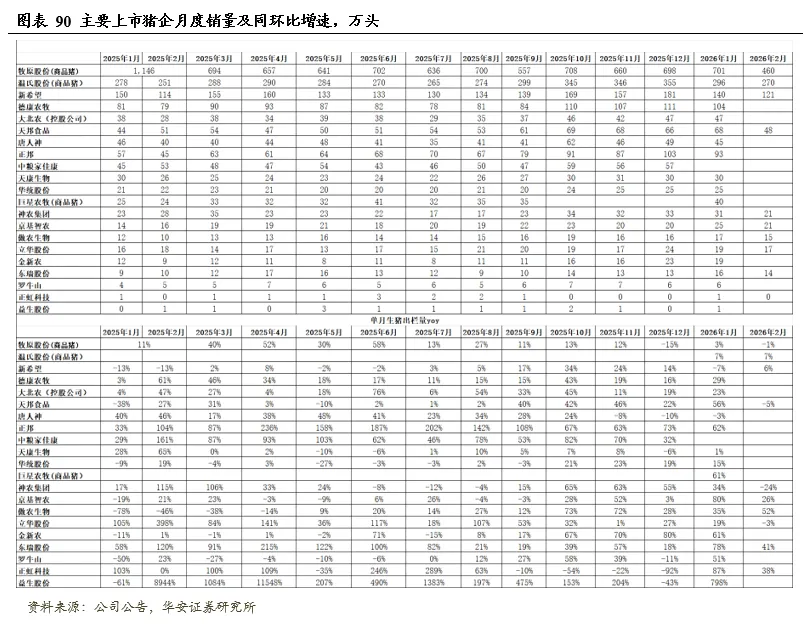

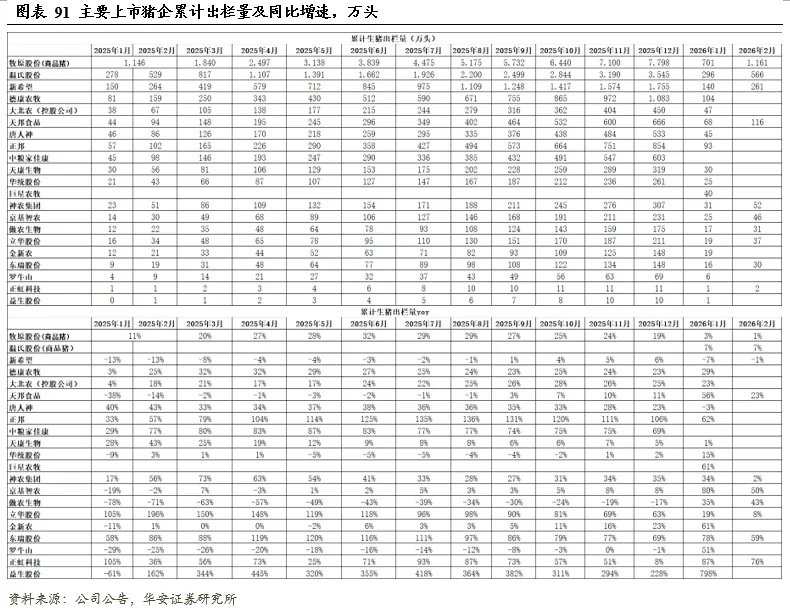

2025年,19家上市猪企出栏量19,867万头,同比+24.9%,出栏量(万头)从高到低依次为,牧原7798(仅商品猪出栏量)、温氏4048、新希望1755、德康农牧1083、正邦854、天邦食品666、中粮家佳康603、唐人神533、巨星农牧458、大北农(控股公司)450、天康生物319、神农集团307、华统股份261、京基智农231、立华股份211、傲农生物175、东瑞148、金新农148、罗牛山69、正虹科技11;出栏量同比增速从高到低依次为,正邦106%、东瑞69%、中粮家佳康69%、巨星农牧64%、立华股份63%、神农集团35%、温氏34%、大北农(控股公司)25%、德康农牧23%、金新农23%、唐人神23%、牧原19%、天邦食品11%、京基智农8%、正虹科技8%、新希望6%、天康生物5%、华统股2%、罗牛山-1%、傲农生物-17%。

2026年1-2月,10家上市猪企出栏量2,302万头,同比+5.1%,出栏量(万头)从高到低依次为,牧原1161(仅商品猪)、温氏(仅商品猪)566、新希望261、天邦食品116、神农集团52、京基智农46、立华股份37、傲农生物31、东瑞30;出栏量同比增速从高到低依次为,正虹科技76%、东瑞59%、京基智农50%、傲农生物43%、天邦食品23%、立华股份8%、温氏7%、神农集团2%、牧原1%、新希望-1%。

3.2 肉鸡月度出栏

4 宠物食品企业月度数据

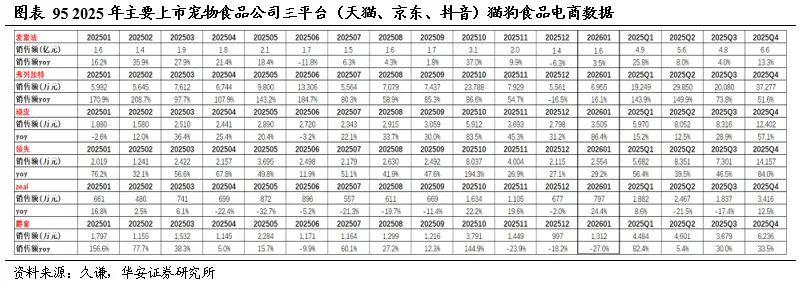

2023-2025年,猫狗食品三平台(天猫、京东、抖音)销售额分别为246亿元、278亿元、306亿元,同比分别+17.0%、+13.2%、+10.1%。2025Q1-Q4,猫狗食品三平台销售额同比+18.5%、+9.5%、+5.5%、8.8%。2026年1月,猫狗食品三平台销售额同比增长19%。

2025年,麦富迪、弗列加特、顽皮、领先、爵宴销售额同比+23.9%、+90.2%、+30.2%、+59.2%、+32.6%。2025年,乖宝旗下品牌麦富迪、弗列加特三平台(天猫、京东、抖音)销售额分别为25.9亿元、10.6亿元,同比+23.9%、+90.2%;中宠旗下品牌顽皮、领先、Zeal三平台(天猫、京东、抖音)销售额分别为3.5亿元、3.5亿元、1.0亿元,同比+30.2%、+59.2%、-5.3%;佩蒂旗下品牌爵宴三平台(天猫、京东、抖音)销售额1.9亿元,同比+32.6%。

2026年1月,麦富迪、弗列加特、顽皮、领先、爵宴销售额同比+3.5%、+16.1%、+86.4%、+29.2%、-27.0%。2026年1月,乖宝旗下品牌麦富迪、弗列加特三平台(天猫、京东、抖音)销售额同比+3.5%、+16.1%;中宠旗下品牌顽皮、领先、Zeal三平台(天猫、京东、抖音)销售额同比+86.4%、+29.2%、+24.4%;佩蒂旗下品牌爵宴三平台(天猫、京东、抖音)销售额同比-27.0%。

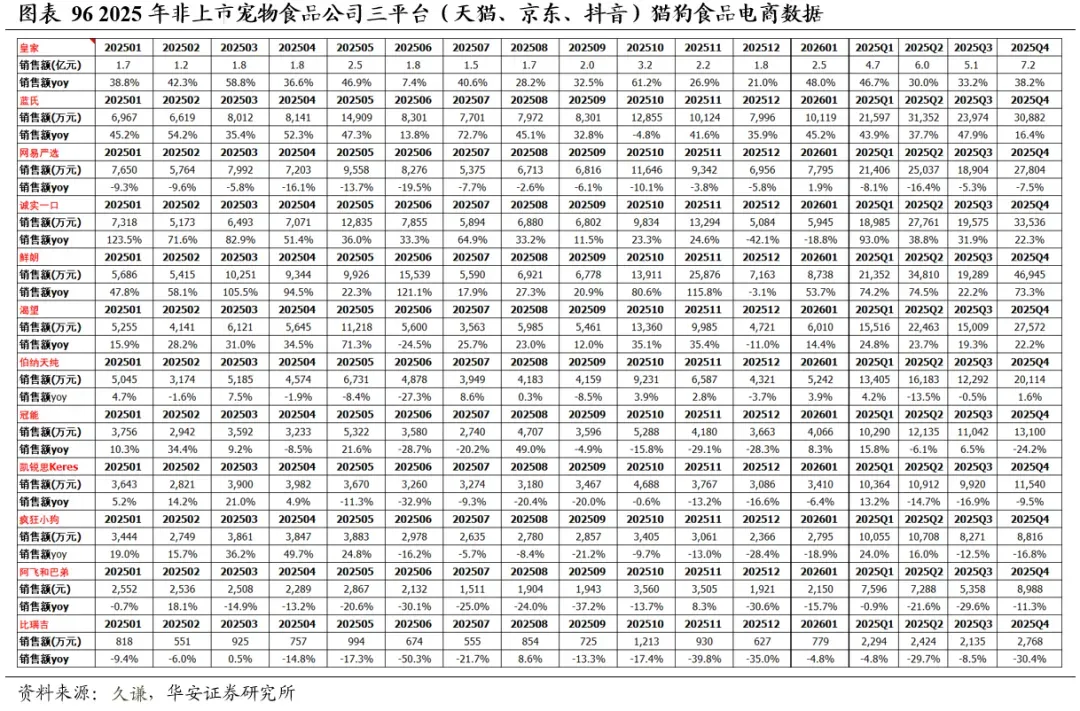

2025年,皇家、蓝氏、诚实一口、鲜朗、渴望销售额同比+36.4%、+33.9%、+38.5%、+63%、+22.5%。2025年,皇家三平台(天猫、京东、抖音)销售额23.0亿元,同比+36.4%,蓝氏销售额10.8亿元,同比+33.9%,网易严选销售额9.3亿元,同比-9.7%,诚实一口销售额10.0亿元,同比+38.5%,鲜朗销售额12.2亿元,同比+63.0%,渴望销售额8.1亿元,同比+22.5%,伯纳天纯销售额6.2亿元,同比-2.7%,冠能销售额4.7亿元,同比-5.8%,凯锐思销售额4.3亿元,同比-8.4%,疯狂小狗销售额3.8亿元,同比+1.2%,阿飞和巴弟销售额2.9亿元,同比-15.8%,比瑞吉销售额1.0亿元,同比-20.9%。

2026年1月,皇家、蓝氏、鲜朗、渴望销售额同比+48.0%、+45.2%、+53.7%、+14.4%。2026年1月,皇家三平台(天猫、京东、抖音)销售额同比+48.0%,蓝氏销售额同比+45.2%,网易严选销售额同比+1.9%,诚实一口销售额同比-18.8%,鲜朗销售额同比+53.7%,渴望销售额同比+14.4%,伯纳天纯销售额同比+3.9%,冠能销售额同比+8.3%,凯锐思销售额同比-6.4%,疯狂小狗销售额同比-18.9%,阿飞和巴弟销售额同比-15.7%,比瑞吉销售额同比-4.8%。

5 行业动态

5.1 2月第3周畜产品和饲料集贸市场价格情况

据对全国500个县集贸市场和采集点的监测,2月第3周(采集日为2月24日)仔猪、鸡肉、商品代雏鸡、牛肉、羊肉价格环比上涨,生猪、猪肉、鸡蛋、活牛、生鲜乳、豆粕价格环比下跌,活羊、玉米、配合饲料价格环比持平。

生猪产品价格。全国仔猪平均价格27.64元/公斤,比前一周上涨0.3%,同比下跌24.3%。海南、福建、陕西、河北、湖北等19个省份仔猪价格上涨,天津、江苏、河南、新疆、吉林等10个省份仔猪价格下跌。华南地区价格较高,为30.10元/公斤;华北地区价格较低,为26.01元/公斤。全国生猪平均价格12.62元/公斤,比前一周下跌2.5%,同比下跌20.1%。青海生猪价格上涨,河北、天津、吉林、北京、黑龙江等28个省份生猪价格下跌,海南价格持平。西南地区价格较高,为13.50元/公斤;东北地区价格较低,为11.98元/公斤。全国猪肉平均价格23.72元/公斤,比前一周下跌0.3%,同比下跌12.6%。海南、广西、广东、福建、浙江等11个省份猪肉价格上涨,山东、河南、江苏、河北、黑龙江等18个省份猪肉价格下跌,湖南价格持平。华南地区价格较高,为27.32元/公斤;东北地区价格较低,为19.89元/公斤。

家禽产品价格。全国鸡蛋平均价格9.07元/公斤,比前一周下跌2.5%,同比下跌8.9%。河北、辽宁等10个主产省份鸡蛋价格7.81元/公斤,比前一周下跌5.8%,同比下跌6.6%。全国鸡肉平均价格22.91元/公斤,比前一周上涨0.1%,同比下跌1.8%。商品代蛋雏鸡平均价格3.63元/只,比前一周上涨0.3%,同比下跌11.9%。商品代肉雏鸡平均价格3.35元/只,比前一周上涨1.2%,同比下跌0.9%。

牛羊产品价格。全国牛肉平均价格72.84元/公斤,比前一周上涨0.3%,同比上涨11.8%。河北、内蒙古等10个主产省份牛肉价格66.26元/公斤,比前一周下跌0.3%。主产省份活牛价格26.99元/公斤,比前一周下跌0.1%,同比上涨19.6%。全国羊肉平均价格73.99元/公斤,比前一周上涨0.3%,同比上涨5.8%。河北、内蒙古等10个主产省份羊肉价格71.6元/公斤,与前一周持平。主产省份活羊价格31.17元/公斤,与前一周持平,同比上涨8.3%。

生鲜乳价格。内蒙古、河北等10个主产省份生鲜乳平均价格3.03元/公斤,比前一周下跌0.3%,同比下跌2.3%。

饲料价格。全国玉米平均价格2.45元/公斤,与前一周持平,同比上涨6.5%。主产区东北三省玉米价格2.28元/公斤,比前一周上涨0.4%;主销区广东省玉米价格2.52元/公斤,与前一周持平。全国豆粕平均价格3.32元/公斤,比前一周下跌0.3%,同比下跌9.3%。育肥猪配合饲料平均价格3.37元/公斤,与前一周持平,同比下跌0.6%。肉鸡配合饲料平均价格3.51元/公斤,与前一周持平,同比持平。蛋鸡配合饲料平均价格3.23元/公斤,与前一周持平,同比上涨0.3%。(来源:农业农村信息网)

5.2 相关部门召集多家猪企召开专题会议

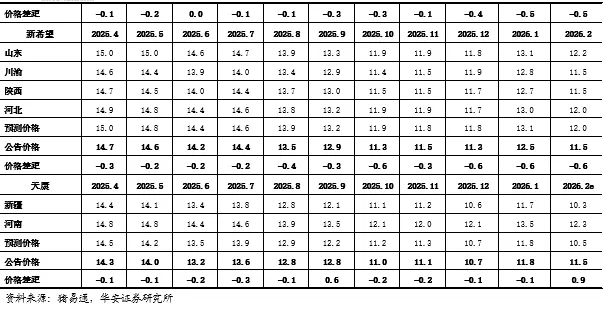

据财联社消息,3月3日相关部门召集多家生猪养殖企业召开专题会议,核心聚焦联农助农落地与生猪产能综合调控两大重点,同时明确提出要提升预警信息的准确性,为生猪产业稳定发展筑牢基础。此次会议的召开,契合2026年中央一号文件聚焦乡村全面振兴、强化农业产能保障的要求,也与农业农村部2026年畜牧兽医工作部署中“强化生猪产能综合调控”的相关安排高度一致。

据行业人士透露,此次会议进一步明确了产能调控的核心举措,其中明确提出能繁母猪存栏量或将进一步下调至3650万头。这意味着此次计划调降幅度达311万头,计划调降幅度将达11%,此举将进一步压缩行业过剩产能,推动能繁母猪存栏回归合理区间,契合《生猪产能调控实施方案(2024年修订)》中精准调控的要求。

会议着重强调,要严格落实2025年生猪产能调控目标,确保各项调减任务落地见效。据悉,自2025年起生猪产能调控工作便持续推进,农业农村部畜牧兽医局曾多次组织召开生猪产能调控企业座谈会,通过调减能繁母猪存栏量这一核心举措,稳步压缩猪肉产能,推动产业供需逐步走向平衡。同时,本次会议明确提出要建立备案制,进一步强化生猪产能调控的精细化程度。

业内人士分析,此次相关部门再度召集猪企召开专题会议,一方面是进一步压实企业的产能调控责任,防止行业产能大幅波动;另一方面将通过强化预警、完善联农机制推动生猪产业高质量发展,既保障“菜篮子”供应安全、助力养殖户稳增收,也契合中央一号文件“联农带农、富民兴村”的核心要求。(来源:农业农村部)

5.3 涌益咨询:2月能繁母猪存栏环比+0.39%

2月能繁:增加0.39%。2月份养殖端生产配种节奏正常;销售端受春节放假影响,部分淘母积压未按正常节奏销售,导致总存栏仍在,但随着春节后开工,陆续增加销售头数,截至2月28日,能繁母猪存栏基数较上月微增。

分析师:王莺,华安证券农业首席分析师,2012年水晶球卖方分析师第五名,2013年金牛奖评选农业行业入围,2018年天眼农业最佳分析师,2019年上半年东方财富最佳分析师第二名,农林牧渔行业2019年金牛奖最佳行业分析团队奖,2021年WIND金牌分析师农林牧渔行业第二名,2022年WIND金牌分析师农林牧渔行业第二名,2023年WIND金牌分析师农林牧渔行业第五名,2024年WIND金牌分析师农林牧渔行业第四名。

证券研究报告:《华安农业周报:亏损加剧叠加调控趋严,猪价上行周期可期》