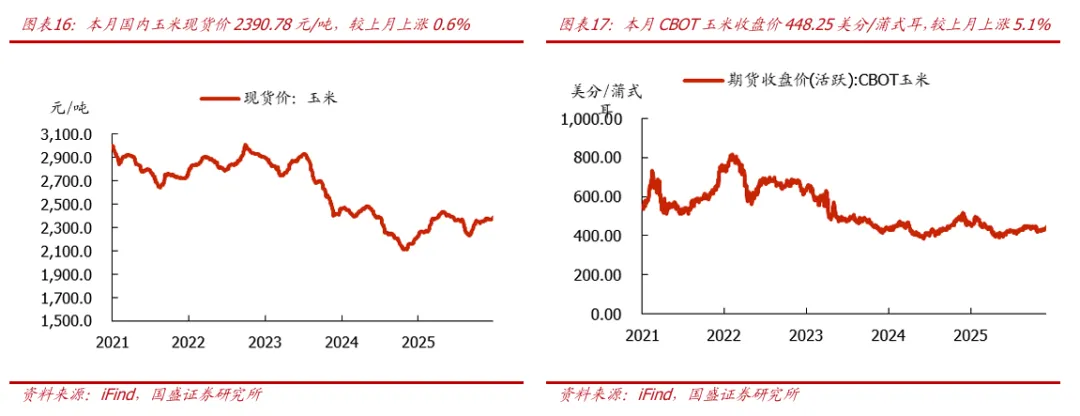

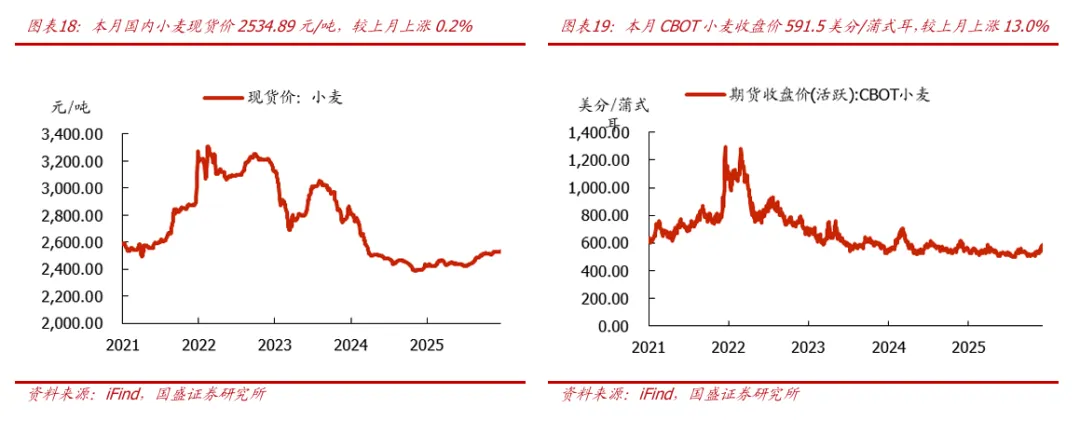

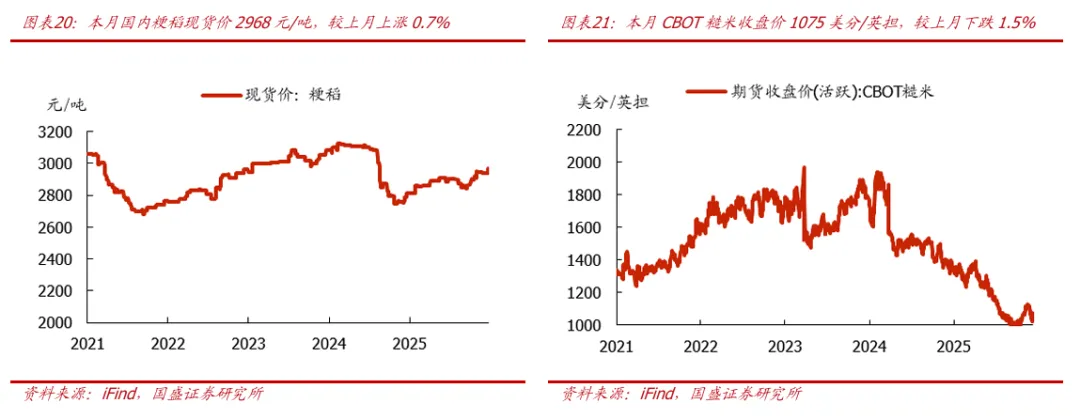

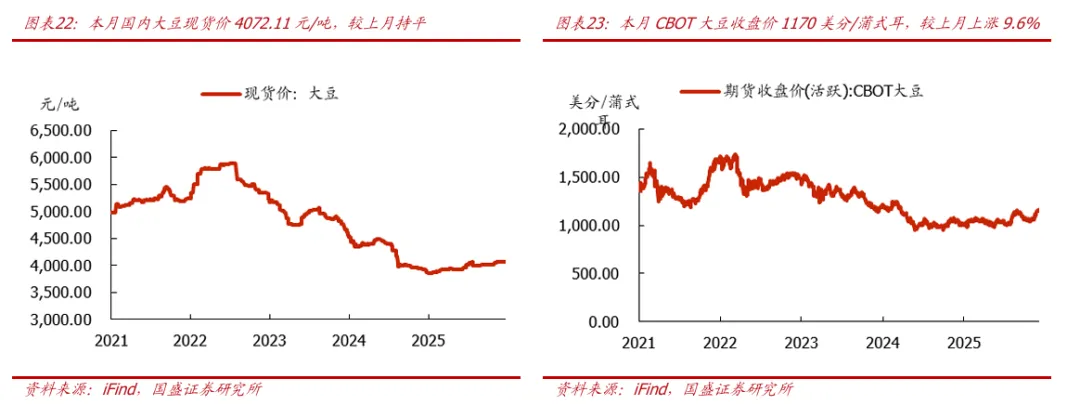

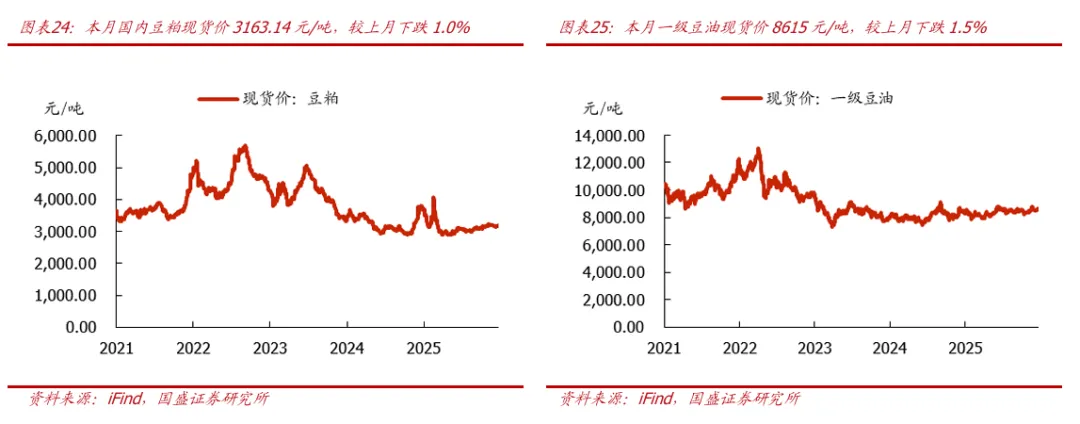

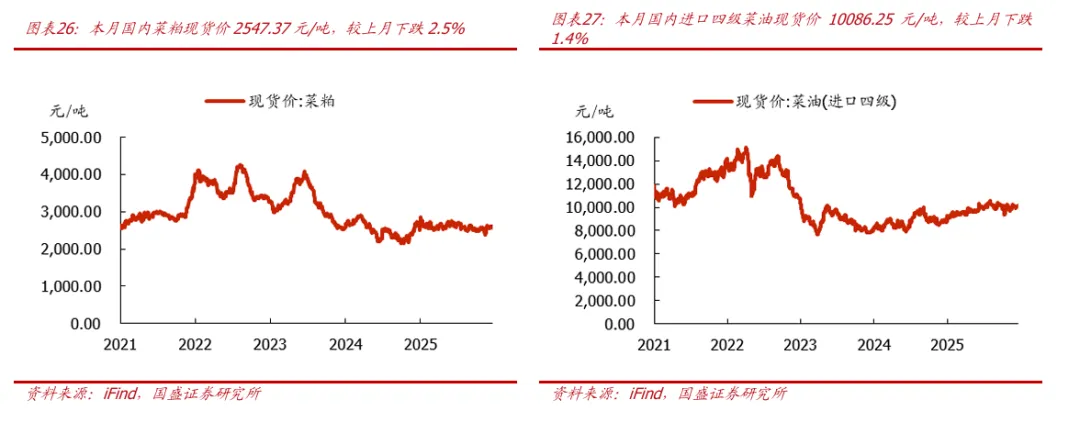

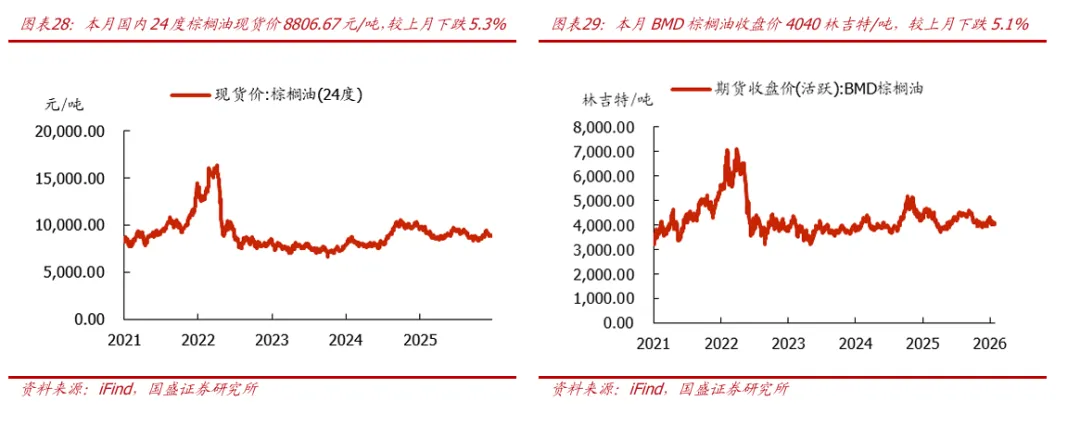

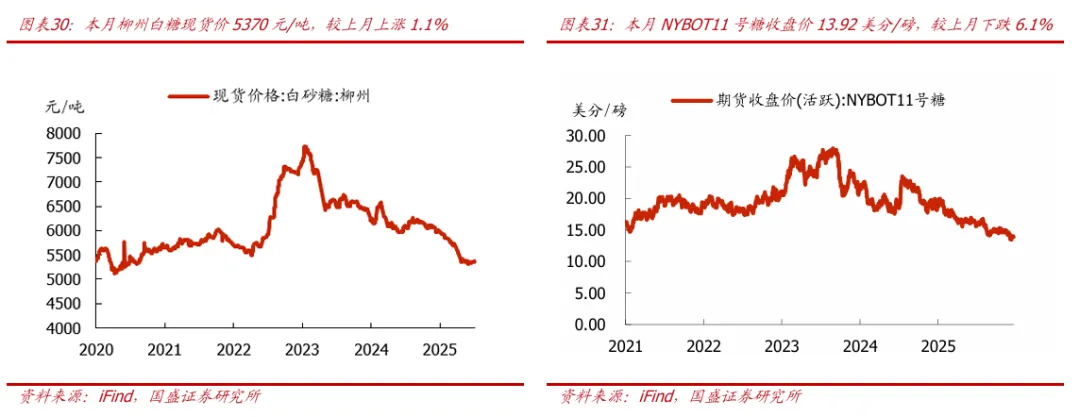

大宗农产品:市场对农产品关注度持续提升,从基本面上看,原油价格长期中枢抬升会带动生产成本上涨同时拉动需求扩张,我们认为影响程度排序为植物油类(棕榈油、菜籽油、豆油)、橡胶为先,其次为白糖、玉米,粮食类小麦、稻谷为后。当前主要大宗农产品均处于低位,资金抄底意愿较强,基本面反应在后但有望跟随,关注植物油类、橡胶、白糖、玉米等相关对应标的。

生猪养殖:节后全国瘦肉型肉猪出栏价跌至11元/kg下方,亏损程度加深。我们预计未来较长时间成本偏高的参与者面临减量压力,母猪产能数据变化仍将继续催化,建议投资者关注亏损阶段的配置机会。当前估值仍位于相对低位,关注低成本的猪企的配置机会,关注德康农牧、温氏股份、牧原股份、立华股份、天康生物、正邦科技等。

菌菇:本月金针菇价格保持景气,主要标的业绩预告发布高增,确认价格反弹持续,冬虫夏草作为重点新产品放量期临近,年度配置价值高,建议关注板块重点标的众兴菌业、雪榕生物、华绿生物等。

养殖配套:农产品上下游价格波动加剧,畜禽价格尚未进入稳定的景气周期,龙头饲企依托采购、规模、资金与产业链优势,有望实现对中小饲企的替代,出海战略亦值得期待,关注海大集团等。疫苗方面关注后续非瘟疫苗的临床实验进展。

家禽养殖:黄羽肉鸡方面,建议关注季节性价格弹性机会,关注立华股份。白羽鸡方面关注在产父母代的趋势,可关注圣农发展、益生股份、禾丰股份等。

种业:从产业端看,板块内品种换代趋势明确,中穗密植成长突破,相关标的值得关注。此外,转基因品种正式进入商业化销售,后续伴随实际成交价格、利润分配和新季扩繁制种等逐步确认行业公司成长性和兑现时间,板块投资潜力值得期待。关注康农种业、敦煌种业、隆平高科等。

宠物:行业增长趋势不改,季度维度关注增速回暖节奏,中期维度关注新品推出与销售放量节奏,持续看好行业国产替代及高端化趋势,估值回落后仍有较好配置价值,关注乖宝宠物、中宠股份。

风险提示:农产品价格波动风险、疫病风险、政策风险、行业竞争与产品风险。

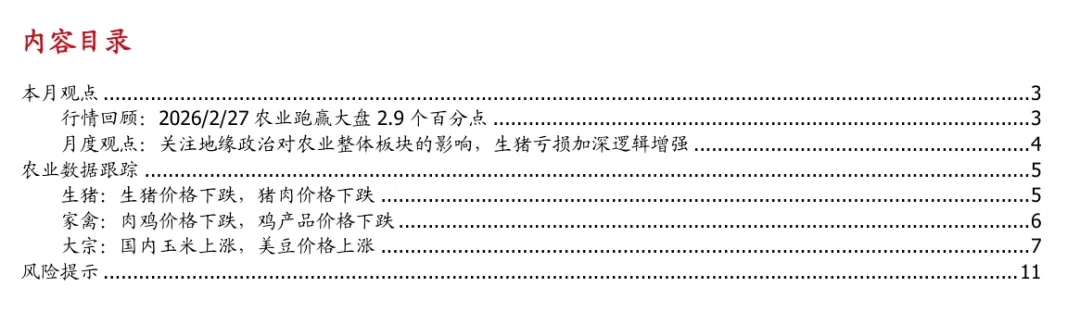

行情回顾:2026/2/27农业跑赢大盘2.9个百分点

2026/2/27农业板块上涨4.01%,跑赢沪深300指数2.9%。个股方面,涨幅前三的为*ST绿康、雪融生物、*ST佳沃;跌幅前三的为广农糖业、秋乐种业、康农种业。

月度观点:关注地缘政治对农业整体板块的影响,生猪亏损加深逻辑增强

2.28美以联合空袭伊朗,美伊冲突升级实际军事行动。历史回顾看,战争容易带动农业板块大幅波动,重点关注。

大宗农产品:市场对农产品关注度持续提升,从基本面上看,原油价格长期中枢抬升会带动生产成本上涨同时拉动需求扩张,我们认为影响程度排序为植物油类(棕榈油、菜籽油、豆油)、橡胶为先,其次为白糖、玉米,粮食类小麦、稻谷为后。当前主要大宗农产品均处于低位,资金抄底意愿较强,基本面反应在后但有望跟随,关注植物油类、橡胶、白糖、玉米等相关对应标的。

生猪养殖:节后全国瘦肉型肉猪出栏价跌至11元/kg下方,亏损程度加深。我们预计未来较长时间成本偏高的参与者面临减量压力,母猪产能数据变化仍将继续催化,建议投资者关注亏损阶段的配置机会。当前估值仍位于相对低位,关注低成本的猪企的配置机会,关注德康农牧、温氏股份、牧原股份、立华股份、天康生物、正邦科技等。

菌菇:本月金针菇价格保持景气,主要标的业绩预告发布高增,确认价格反弹持续,冬虫夏草作为重点新产品放量期临近,年度配置价值高,建议关注板块重点标的众兴菌业、雪榕生物、华绿生物等。

养殖配套:农产品上下游价格波动加剧,畜禽价格尚未进入稳定的景气周期,龙头饲企依托采购、规模、资金与产业链优势,有望实现对中小饲企的替代,出海战略亦值得期待,关注海大集团等。疫苗方面关注后续非瘟疫苗的临床实验进展。

家禽养殖:黄羽肉鸡方面,建议关注季节性价格弹性机会,关注立华股份。白羽鸡方面关注在产父母代的趋势,可关注圣农发展、益生股份、禾丰股份等。

种业:从产业端看,板块内品种换代趋势明确,中穗密植成长突破,相关标的值得关注。此外,转基因品种正式进入商业化销售,后续伴随实际成交价格、利润分配和新季扩繁制种等逐步确认行业公司成长性和兑现时间,板块投资潜力值得期待。关注康农种业、敦煌种业、隆平高科等。

宠物:行业增长趋势不改,季度维度关注增速回暖节奏,中期维度关注新品推出与销售放量节奏,持续看好行业国产替代及高端化趋势,估值回落后仍有较好配置价值,关注乖宝宠物、中宠股份。

生猪:生猪价格下跌,猪肉价格下跌

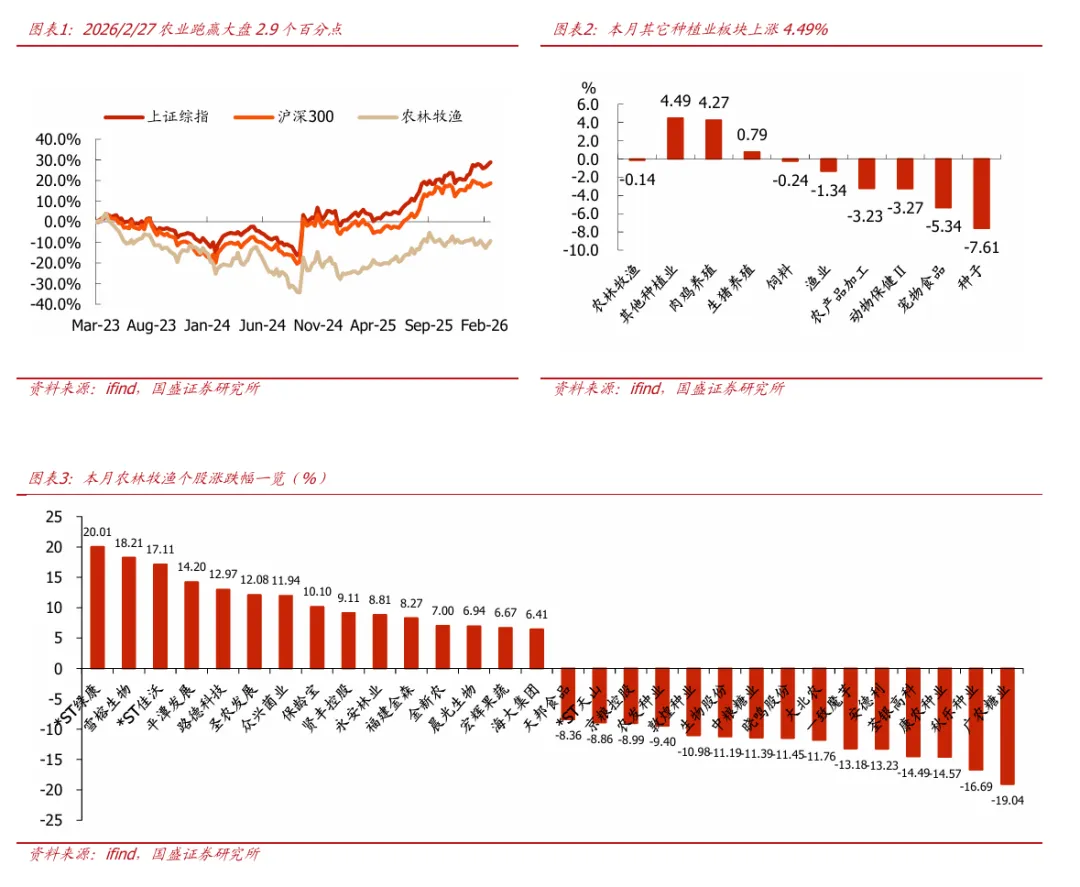

本月生猪价格下跌。2026/2/28全国瘦肉型肉猪出栏价10.76元/kg,较上月下跌11.8%; 2026/2/28猪肉平均批发价17.54元/kg,较上月下跌5.4%。

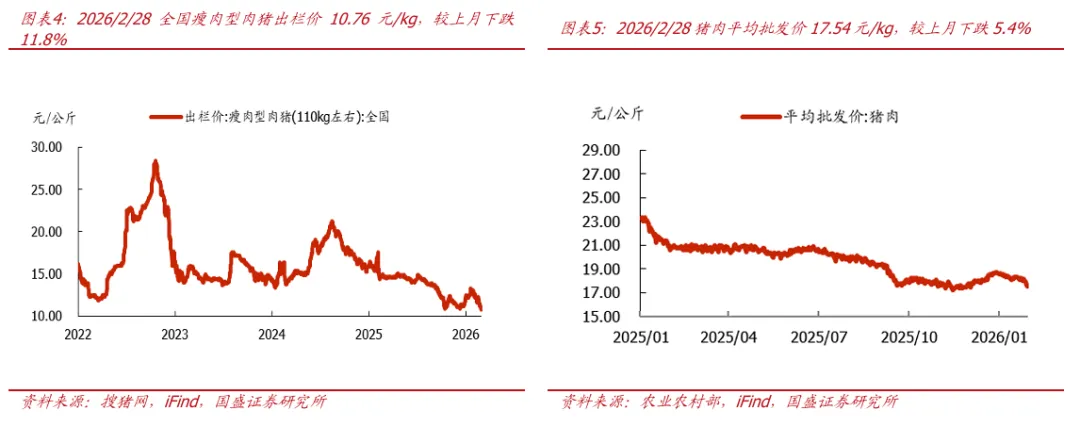

生猪自繁自养盈利减少。2026/2/27自繁自养头均盈利-159.65元/头,较上月减少184.75元/头,2026/2/27出售仔猪毛利43.39元/头,较上月增加22.78元/头。

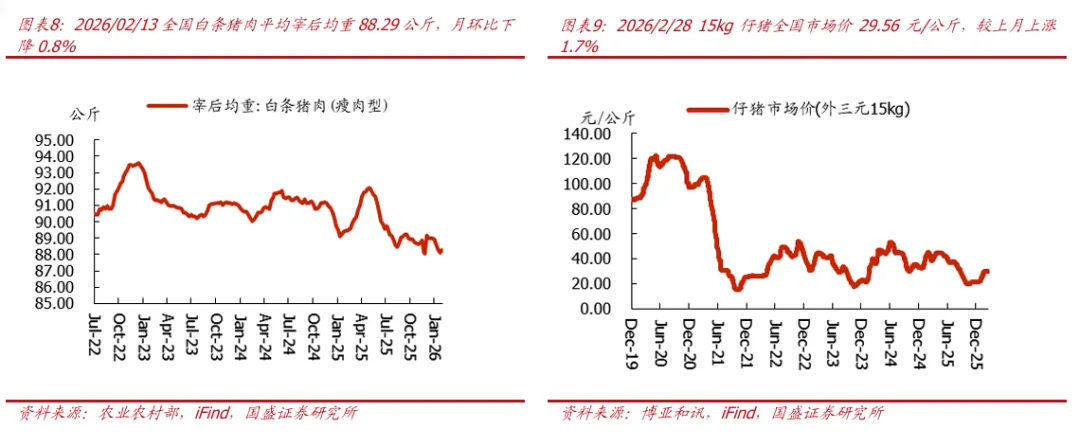

生猪体重下降,仔猪价格上涨。2026/02/13全国白条猪肉平均宰后均重88.29公斤,月环比下降0.8%;2026/2/28 15kg仔猪全国市场价29.56元/公斤,较上月上涨1.7%。

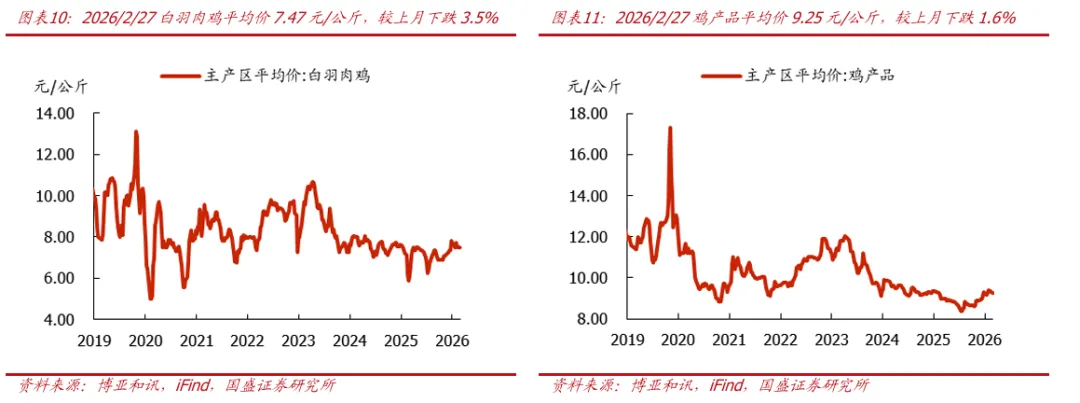

肉鸡价格下跌,鸡肉价格稳定。2026/2/27白羽肉鸡平均价7.47元/公斤,较上月下跌3.5%。2026/2/27鸡产品平均价9.25元/公斤,较上月下跌1.6%。

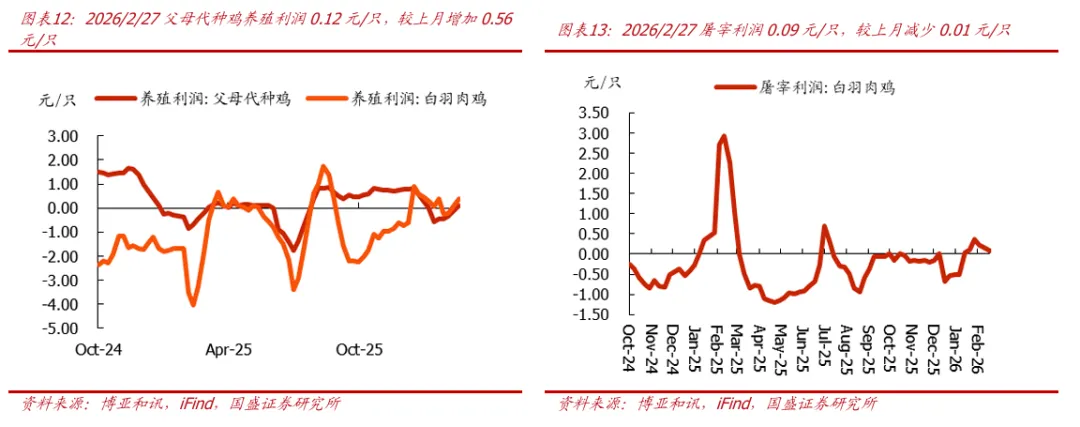

肉鸡养殖利润增加,屠宰利润减少。2026/2/27父母代种鸡养殖利润0.12元/只,较上月增加0.56元/只;肉鸡养殖利润0.4元/只,较上月增加0.01元/只;屠宰利润0.09元/只,较上月减少0.01元/只。

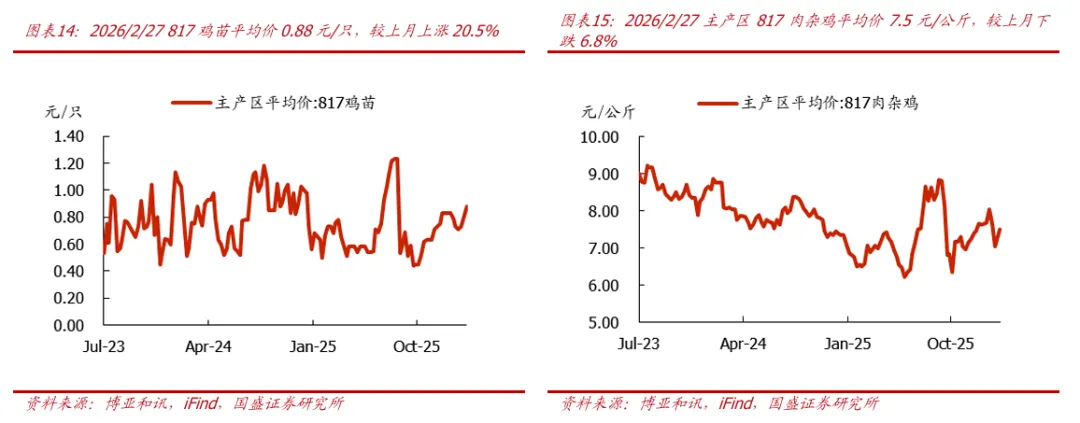

817鸡苗价格上涨。2026/2/27 817鸡苗平均价0.88元/只,较上月上涨20.5%;817肉杂鸡平均价7.5元/公斤,较上月下跌6.8%。

农产品价格波动风险:农产品极易受到天气影响,若发生较大自然灾害,会影响销售情况、运输情况和价格走势;

疫病风险:畜禽类价格的阶段性波动易受到疫病等因素影响;

政策风险:农业政策推进的进度和执行过程易受非政策本身的因素影响,造成效果不及预期,影响行业变革速度和公司的经营情况;

行业竞争与产品风险:公司产品(种子、疫苗等)的推广速度受到同行业其他竞争品的影响,可能造成销售情况不及预期。

本文章选自报告:《关注地缘政治对农业整体板块的影响,生猪亏损加深逻辑增强》

对外发布时间:2026年03月02日

分析师:张斌梅

执业证书编号:S0680523070007

邮箱:zhangbinmei@gszq.com

分析师:沈嘉妍

执业证书编号:S0680524040001

邮箱:shenjiayan@gszq.com

重要声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券农林牧渔团队设立的。本订阅号不是国盛农林牧渔团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

免责声明:国盛证券股份有限公司(以下简称“本公司”)具有中国证监会许可的证券投资咨询业务资格。本报告仅供本公司的客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告的信息均来源于本公司认为可信的公开资料,但本公司及其研究人员对该等信息的准确性及完整性不作任何保证。本报告中的资料、意见及预测仅反映本公司于发布本报告当日的判断,可能会随时调整。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司不保证本报告所含信息及资料保持在最新状态,对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本公司力求报告内容客观、公正,但本报告所载的资料、工具、意见、信息及推测只提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议做出任何担保。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。

投资者应注意,在法律许可的情况下,本公司及其本公司的关联机构可能会持有本报告中涉及的公司所发行的证券并进行交易,也可能为这些公司正在提供或争取提供投资银行、财务顾问和金融产品等各种金融服务。

本报告版权归“国盛证券股份有限公司”所有。未经事先本公司书面授权,任何机构或个人不得对本报告进行任何形式的发布、复制。任何机构或个人如引用、刊发本报告,需注明出处为“国盛证券研究所”,且不得对本报告进行有悖原意的删节或修改。

分析师声明:本报告署名分析师在此声明:我们具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,本报告所表述的任何观点均精准地反映了我们对标的证券和发行人的个人看法,结论不受任何第三方的授意或影响。我们所得报酬的任何部分无论是在过去、现在及将来均不会与本报告中的具体投资建议或观点有直接或间接联系。

投资评级说明:

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?