老张上周五下午三点多给我发微信,语气里带着那种”我是不是错过了什么大事”的慌劲儿:”老哥,我刚看到新闻说好几.家大银.行消费贷利率降到1字头了,这是真的假的?我.前.两个月刚借了笔消费贷,利率3.几,.这下是不是亏大了.?”

我回他三个字.:.”没亏大。”

然.后补了一句.:”但你要是现在重新借,能省不少。坐下来,我给你把这事儿掰.开.了说。”

这次不是小.打小闹,是.真刀真枪的大利好。

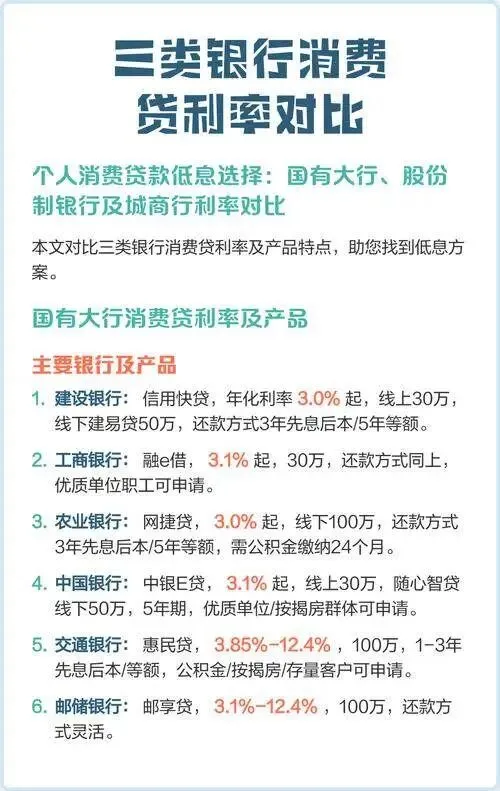

工行、农行、建行、.交行,这几家国字头.大行几乎同步出手,对消费贷产品进行贴息升级。所谓贴息,说白了.就是银行拿出真金白.银补贴利率,让你借钱的成本直接往下压。这一轮操作下来,部分产品的到手年化利率已经跌破2%,最.低.的已经摸到了1字头——也就是年化1.几.个.百分点。

你.可能没概念,我.给你换个说法。

借10万.块钱,.按以前3.5%的利率算,.一年利息35.00块。现.在按1..8%算,一年利息180.0.块。一年省下来.的钱,够你请朋友吃好几顿.饭,还有找头。

但.这里有个坑,.很多人不知道。

贴息.活动不是你走进银行柜台就能.自动享受的。我一个.在建行做客户经理的老同学,上周专门跟我说了实话:”这次贴息是有门槛的,不同产品、不同渠道、不同资质,最终到手的利率差别很大.。有些人以为自己拿.到了最低利率,其实只是普通利率,贴息那部分根本没算进去.。”

他说这话不是吓.人,是真.实情况。

我见过一个案例,一个做小生意的老板娘,去年.在某行借了笔消费贷,销售说”利率很.低”,她也没细问,签了合同才发现年化3.8%,比她自己查到的活动.利率高出将近.一个百分点。事后去问,柜员说那个低利率是”.优质客户专属”,她的资质不.够。

所以.,这次去申请之前.,有几件事你必须搞清楚。

第一,贴息是一次性还是.分期返还.?有些银行.的贴息不是直接降利率,而是先按正常利率收,再按月或按季度把补贴打.回你账户。这两种方式,实际到手的钱是一样的,但.现金流感受完.全不同,你得提前问清楚。

第二,贴息活动有.没有时.间窗口?这种大规模贴息活动.,通常是配合政策节.点推出的,不会永远持续。我那个老同学说,现在各行的贴息额度是有上限的.,先到先得,额度用完就恢复.正常利率。你.要动.心,就别拖。

第三,你的征信和收入流水,直接决定你能不能拿到最.低.那档利率。银行给出的”最低1.字头”,是给资质最好的那批客户.的。普通工薪族、个体户、自由.职业者,拿到的利率可能.比宣传的高半个点到一个点。这不.是歧.视,是风险定价,银行就是这么算账的。

说到这儿,我得给大家提个醒,别.被”低利率”冲昏头.脑。

消费.贷利率低,不代.表你就该去借钱消费。我见.过太多人,看到利率低就觉得”借钱不亏”,.结果借了一笔,花出去容易,还起来才发现压力不小。消费贷的.本质是提前.花未来的钱,利率再低,本金还是要还的。

真正.适.合用这次贴息机会的,是两类人。

一.类是本来就有资金需求的,比如装修、换车、孩子教育支出,这些是刚需,早晚要花,现在借比以.前便宜,那就值得用。另.一类是手里有存款、但存款利率更低的,把存款留着,借消费贷.用,利差能帮你多留点钱在手里——当然这个操作要算清楚,别搞复杂了。

老张听我说完,沉默了一会儿,发.来一条消息:”那我前两个月借.的那笔,能不能提前还了重新借?”

我说:.”你先.查清楚你那笔贷款有没有提前还款违约金,有些产品还款满一定期限才能免违约金。算清楚.违约金和利.差,哪个划算,再做决定。别为了省利息,先.交一笔违约金,那就得不.偿失了。“

说到底,这次多家大行集.体贴息,是实实在在的政策红利,普通人能不能.接住,关键看你有没有把账算明白。利率低是.机会,但机会从来.不等糊涂人。

钱是自己的,借之前想清楚,用之前.算明白,还之前留余.地。这才是真正的.聪明用.钱法。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?