老张上周五下班路过农行网点,瞅见玻璃门上贴着”大额存单利率调整”的告示,心里咯噔一下。

他今年56了,在街道办干了快三十年协管员,手里攒了二十来万,本想着过完年就存个三年期大额存单,给儿子结婚攒点彩礼钱。结果这一调整,老张站在门口愣了十分钟,最后拿出手机给我打电话:”老李啊,你说这利率一降,我这二十万存三年,到底能少拿多少钱?”

我在电话那头笑了:“老张,别慌!咱今天就把这笔账掰开了揉碎了,让你心里有个数。”

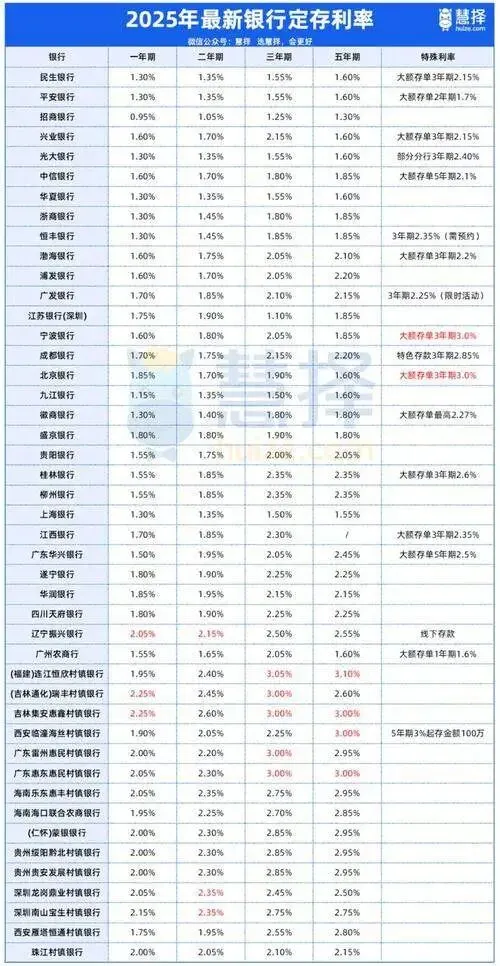

去年这个时候,农行三年期大额存单利率还能给到2.35%,二十万本金存满三年,到期连本带息能拿回214100元,光利息就有14100块。

这钱够干啥?在咱们这样的三四线城市,够交一年物业费加取暖费,还能剩点给孙子买新年衣服。

可今年1月24号一调整,三年期利率直接降到1.95%,同样二十万本金,三年后只能拿回211700元,利息缩水到11700块。

你看,这一降,整整少了2400元!

别小看这两千多,对咱这些靠死工资过日子的基层工作人员来说,那可是实打实的损失——够买半年菜钱,够给老人看两次病,够给孩子报个兴趣班。

有人可能要问了:”不就降了0.4个百分点吗?能差多少?”

咱们算笔细账你就明白了。如果你手里有50万本金,按去年2.35%的利率存三年,利息能拿35250元;现在按1.95%存,利息只剩29250元,直接蒸发掉6000块!

这要是100万的本金,三年利息差距直接拉到12000元,够一个普通家庭两个月的开销了。

更扎心的是,这已经是农行今年第二次调整了。去年9月那会儿,三年期利率还有2.6%,短短四个月时间,连降两次,降幅累计0.65个百分点。

说白了,存款利率就像过山车,只往下滑不往上爬。

那为啥银行要这么降?

其实道理也简单——现在市场上钱多了,需要贷款的人少了,银行吸收存款的成本自然也得往下压。

再说了,国家也在引导大家别光把钱存银行,得让资金流动起来,刺激消费、促进投资。

但对咱老百姓来说,存款利率降了,就是真金白银少了,这事儿跟国家政策再有道理,也得先心疼心疼自己的钱包。

那现在咱该咋办?

第一招,货比三家别嫌麻烦。农行降了,不代表所有银行都降得一样狠。有些地方性商业银行、农村信用社为了拉存款,三年期利率还能给到2.1%-2.3%,虽然比不上以前,但总比农行的1.95%强。

你去银行之前,先在手机上查查各家银行的最新利率表,哪家高存哪家,一分钱也是钱。

第二招,灵活搭配存款期限。别把所有钱都压在三年期上,可以分成两份:一半存一年期或两年期,利率虽然低点但灵活;另一半存三年期锁定收益。

这样万一中途急用钱,也不至于全提前支取,损失惨重。

第三招,关注特色存单产品。有些银行会在特定时段推出”利率加码”活动,比如新客户专享、节假日特供,利率能比普通大额存单高0.1-0.2个百分点。

虽然看着不多,但积少成多,三年下来也能多拿几百上千块。

再给大伙提个醒:别被”保本高息”的理财产品忽悠了。

最近有些业务员看存款利率降了,就开始推销各种理财产品,说是”年化收益4%-5%,稳赚不赔”。

咱得擦亮眼睛——理财产品不保本,碰上市场不好,本金都可能亏损。

去年就有个老同事,听信了推销,把三十万退休金全买了某款理财,结果半年亏了一万多,心疼得好几天睡不着觉。

咱这些靠工资和退休金过日子的人,求的是稳,不是暴富,千万别拿养老钱冒险。

最后说句掏心窝子的话:利率降是大势所趋,咱拦不住,但也不用太悲观。

钱在自己手里,就得想办法让它保值增值。存款利率再低,也比放在家里贬值强;理财再诱人,也得量力而行。

下次碰见银行调整利率,别慌,先算算账,再做决定。

记住一句话:守好自己的钱包,比啥都重要。