老张上周五下午刚从农行出来,手里攥着存单,脸上的表情比吃了苦瓜还难看。

在银行门口碰见我,拉着我就开始倒苦水:”老李啊,你说这农行也真是的,我攒了大半辈子的钱,想着存个大额存单吃点利息,结果明天就又要调整了!我这10万块钱,早存一天晚存一天,三年下来利息能差好几千块呢!”

我一听,心里就明白了——这事儿得给大伙儿好好捋捋,不然不知道多少人得糊里糊涂踩坑。

明天,也就是2026年1月19日,农业银行的大额存单利率确实要调整。这不是小道消息,是板上钉钉的事儿。

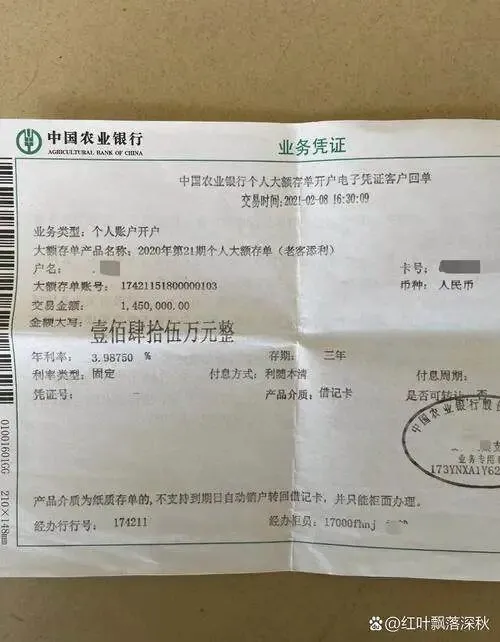

咱先说说现在的情况:农行大额存单三年期,起存金额20万的利率是2.35%,10万起存的是2.25%。 别看这0.1个百分点好像不起眼,三年下来,差的可不是小数。

你算算账:10万块钱按2.25%存三年,到期利息是6750元;要是能赶上2.35%,那就是7050元,整整差了300块钱。这可够一家三口在外面吃顿像样的饭了。

但明天调整之后呢? 根据最新消息,三年期大额存单利率可能会降到2.0%左右,有些网点甚至只有1.95%。

这账就更扎心了:10万块钱存三年,按2.0%算,利息只有6000元;要是碰上1.95%的网点,那就只剩5850元。跟现在的2.25%比,三年少赚900块钱,够交大半年物业费了。

更要命的是,这次调整不光是降利率这么简单。 有三个变化,大伙儿必须得知道:

第一,起存门槛可能会提高。 以前10万就能买的大额存单,调整后很可能要20万起步,有些热门产品甚至要30万、50万才能买。你手里要是只有10万,连门槛都够不着。

第二,额度限制更严了。 农行的大额存单本来就抢手,每天早上9点一开门,好的利率产品半小时就被抢光。调整后额度更紧张,你要是动作慢了,就算钱够也买不到。

第三,提前支取的规则也变了。 以前大额存单提前取出来,好歹还能按档计息,现在很多银行改成按活期算,三年定期变活期,利息能亏一大半。

那咱该咋办? 老李给大伙儿支几招:

要是手里有10万以上闲钱,今天就赶紧去银行。 别等明天,真的!现在的利率虽然不算高,但好歹比调整后的强。我认识一个在农行干了十几年的老同学,他昨天下午就打电话提醒我:”兄弟,今天能办的事儿别拖到明天,利率一调,后悔都来不及。”

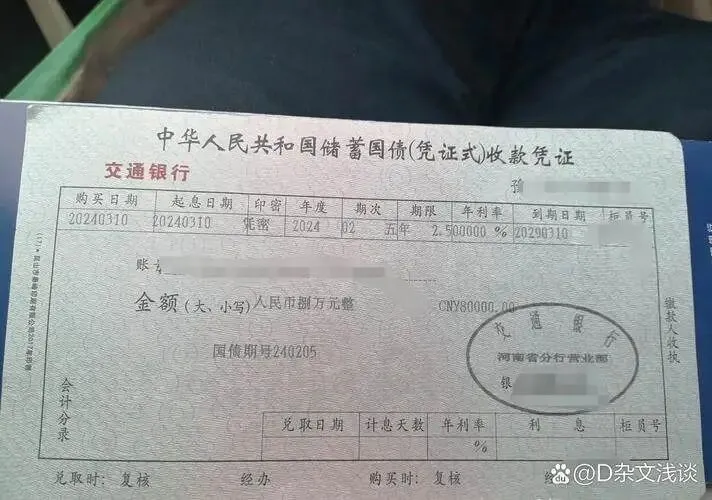

要是暂时凑不够大额存单的门槛,那就考虑其他产品。 农行的定期存款三年期现在还有2.0%左右,虽然比大额存单低点,但比调整后的产品还是划算。或者看看国债,今年三年期国债利率在2.38%,五年期能到2.5%,比银行存款强,而且还更安全。

千万别被所谓的”高息理财”给骗了。 最近我在小区里就听说,有人打着”农行内部产品”的旗号,说能给4%、5%的利息。这种八成是骗子,正规银行产品利率都是公开透明的,没有什么内部渠道。

还有一点特别重要:这次调整不是农行一家的事儿。 工行、建行、中行这些大银行,基本都在跟着调。你要是觉得农行利率低了想换家银行,很可能发现别家也差不多,甚至更低。

真正聪明的做法,是把鸡蛋放在不同的篮子里。 一部分钱存大额存单锁定收益,一部分买国债图个安稳,再留点活期应急,这样进可攻退可守。

老张后来听了我的建议,下午又跑了趟银行,赶在调整前把钱存进去了。晚上请我喝酒,一边喝一边说:”还好碰见你,要不然我这10万块钱三年得少赚小一千块,够我喝多少顿酒的!”

说到底,这年头钱不好赚,存钱更得精打细算。 利率调整是大势所趋,咱拦不住,但至少得让自己的钱不白白缩水。该出手时就出手,别等着明天后天,到时候想后悔都晚了。

大伙儿要是手里也有闲钱,今天赶紧去银行问问,能办的赶紧办。 别到明天利率调了,才想起来老李说的话,那可真是追悔莫及了。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?