老张昨天下午在银行门口碰见了李嫂,59岁,退休前在纺织厂干了一辈子。

李嫂一边提着菜篮子一边拉着老张:”老张,你说这农行的大额存单又降了,我那20万本来想存三年吃利息,现在利率一调,这钱是存还是不存啊?我算了半天,脑袋都大了!”

她又压低声音:”我闺女说让我买理财,可我这岁数了,就想图个安稳,你说这利息差多少啊?”

我一听,拍了拍她肩膀:“李嫂,别慌,这事儿得算清楚了,20万存三年,利息差可不是小数目!”

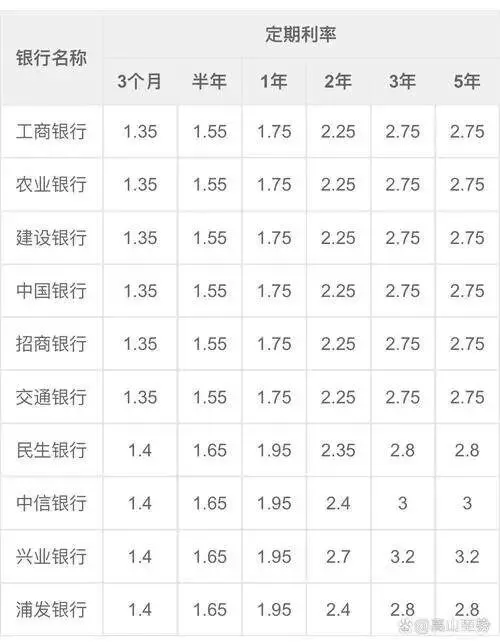

咱先说说这次农行到底调了啥。从1月8日开始,农业银行三年期大额存单利率从之前的2.35%直接降到了1.95%。 别小看这0.4个百分点,20万本金放三年,这账一算可真扎心。

按老利率2.35%算,20万存三年,到期利息是14100元。可现在新利率1.95%,同样的钱同样的时间,利息只剩11700元。一来一去,直接少了2400块! 这钱够一家三口吃两个月菜了,能不心疼吗?

有人说:”2400块也不多啊,我不在乎。”嘿,咱得这么想,2400块是啥概念?相当于你白干了快一个月班,工资直接打水漂。要是本金更多,那差得更狠,50万存三年就差6000块,够买台洗衣机了。

那为啥农行要降利率? 这事儿得从大环境说起。2024年开始,央行就一直在引导利率下行,目的是让钱流动起来,别都窝在银行吃利息。你想啊,大家都把钱存银行,企业哪来钱发展?经济哪来活力?

再说了,银行也不容易。存款利率高了,放贷利率却上不去,银行赚啥?去年四大行净息差都跌破1.5%了,农行也扛不住压力,只能跟着降。说白了,这不是农行想难为储户,而是整个金融环境在变。

可老百姓关心的是:我这20万到底咋办?

第一个选择,赶紧去抢最后的”高息票”。 虽然农行降了,但有些小银行、农商行的三年期大额存单还能给到2.5%甚至2.8%。你要是赶在这两天去办,没准儿还能搭上末班车。不过得注意,这些银行额度有限,去晚了可能就没了。

我认识的王哥上周就跑了三家银行,最后在本地农商行抢到了2.75%的三年期,20万存进去,三年利息能到16500元,比农行新利率多赚4800块。这可不是小钱,够他老伴买件像样的羽绒服了。

第二个选择,考虑”阶梯存款法”。 别把20万一股脑全存三年,可以分成三份:5万存一年、7万存两年、8万存三年。这样每年都有到期的,既能应急用钱,又能根据利率变化灵活调整。

去年我表哥就是这么干的,结果今年利率降了,他那5万一年期到期后,正好赶上某银行搞活动,转存了个2.3%的两年期,比傻傻存三年的人灵活多了。钱要会”动”,别让它睡大觉。

第三个选择,看看国债和定期存款组合。 国债三年期现在还能给到2.38%,虽然比以前低了点,但比农行新利率强。10万买国债,10万存大额存单,分散一下风险,收益也不会太差。

关键是国债每年付息,到时候这笔利息还能再生钱,复利效应可不是闹着玩的。我一个老同事去年就是这么搞的,今年光利息收入就比纯存款的人多赚了1000多。

有人可能要问:”老张,那理财产品呢?收益不是更高吗?”

嘿,这事儿得分两头看。理财是有可能收益高,但也可能亏本。 去年就有人买了个号称4%收益的理财,结果到期一看,实际只拿到2.1%,还不如老老实实存大额存单。

咱这个年纪的人,要的是安稳,不是刺激。20万本金要是亏了10%,那就是2万块啊,你得多少个月才能补回来?除非你风险承受能力特别强,否则还是别冒这个险。

最后再给大家提个醒:存钱千万别只盯着利率。 有些银行为了吸储,搞什么”高息揽储”,利率给得特别高,你得留个心眼。这种银行要么规模小,要么资质差,万一出点啥事,你那20万可就悬了。

虽然现在有存款保险制度,50万以内都赔,但谁愿意没事找事?选银行就跟找对象似的,得看人品、看实力,别光看脸蛋子。

说到底,这次农行大额存单调整,咱老百姓能做的就是”早准备、多比较、别冲动”。利率降是大势所趋,你急也没用,不如静下心来算算账,看看自己的钱怎么安排最合适。

20万存三年,利息相差2400块,这账得算清楚。可更重要的是,别让钱闲着,也别让钱冒傻险。 适合自己的,才是最好的。

大伙要是还有啥问题,留言区咱接着聊,老张随时奉陪!

真正的聪明,不是追着最高利率跑,而是用稳健守住自己的养老钱。 与其天天盯着利率涨跌,不如踏踏实实过好日子。下次有人跟你说”这个产品收益贼高”,你就笑着说:”咱不贪,够用就行。”