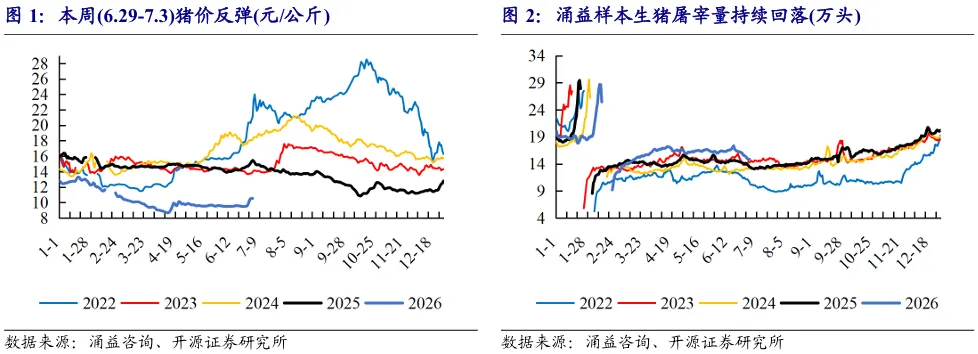

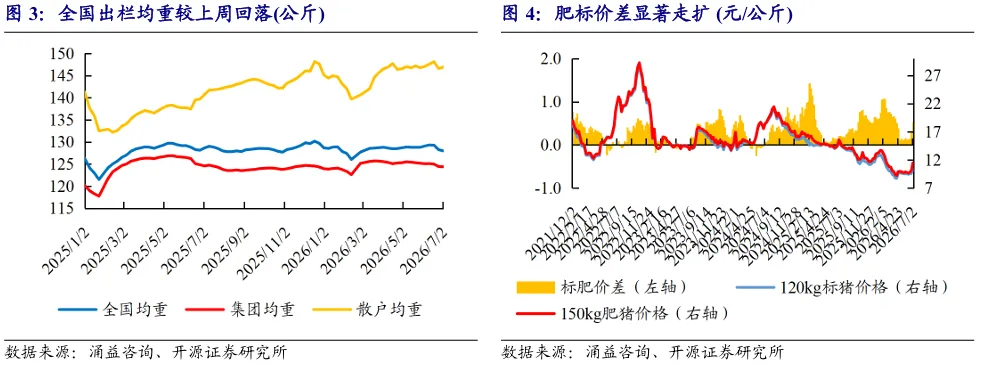

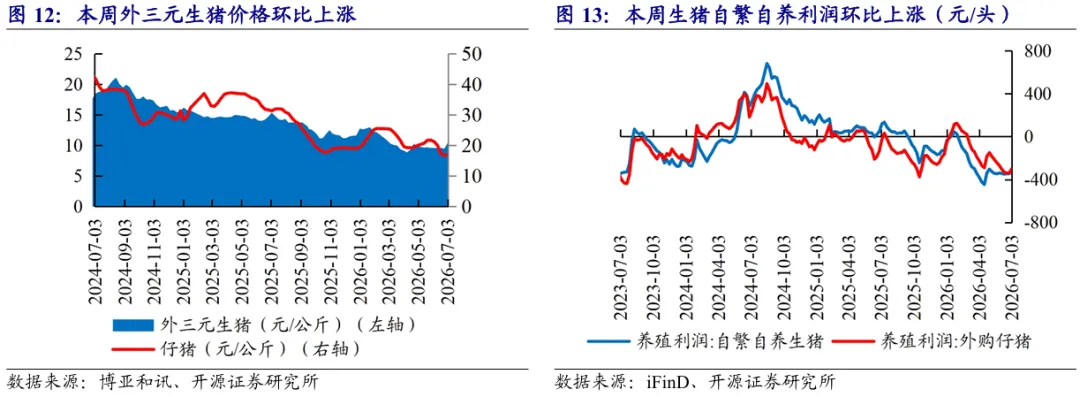

周观察:肥标差走扩强化惜售与二育预期,猪价反弹持续性仍待观察供给节奏收缩推动猪价反弹,需求端承接仍显不足。截至7月3日,全国生猪均价回升至10.53元/公斤,较6月26日上涨1.05元/公斤;同期日屠宰量降至14.87万头,较6月26日下降7.24%。价格快速反弹而屠宰量持续回落,表明本轮上涨的核心驱动并非终端需求改善,而更多来自社会猪源惜售增强、二次育肥入场预期升温以及月末月初集团出栏节奏阶段性放缓所带来的近端供给收缩。散户出栏占比下滑、体重抬升,肥标走扩推升压栏与二育预期。截至7月2日,全国/集团/散户出栏均重分别为127.99/124.39/146.91公斤,较上周分别变动-0.27/-0.06/+0.32公斤,同比绝对变化分别为-0.65/-0.20/+6.18公斤。散户出栏占比下降使得全国加权均重出现回落。标肥价差本周显著走扩,截至7月2日,150kg肥猪较120kg标猪溢价扩大至0.52元/公斤,较上周走扩0.24元/公斤。肥标差快速拉开,强化散户对后市的看涨预期,提升压栏惜售意愿,同时二次育肥对标猪的承接意愿回升,成为短期现货偏强的重要情绪支撑。

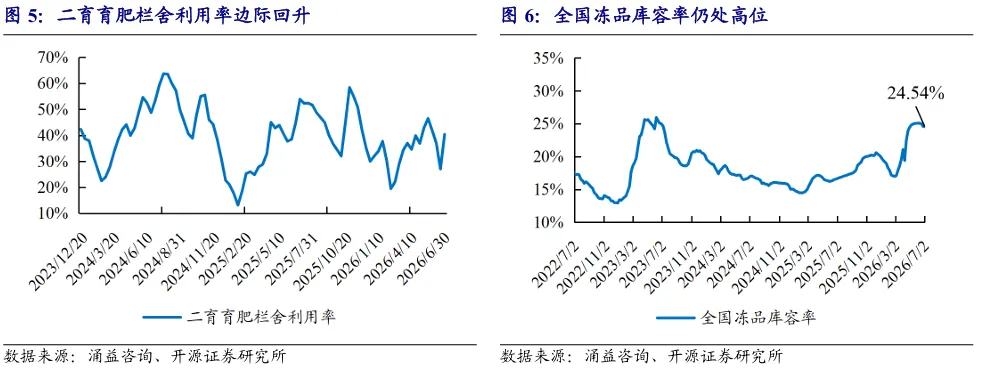

二育预期升温与高库存并存,后续关注四大变量。二育方面,截至6月30日,二次育肥栏舍利用率回升至40.0%,较6月20日大幅提升12.9个百分点,前期快速去库之后,近期二育补栏已有明显恢复。需求与库存端看,全国冻品库容率最新约为24.54%,绝对水平仍处高位,鲜销承接依旧偏弱。综合来看,当前猪价反弹更多体现为供给节奏收缩、散户惜售与二育预期共同作用下的阶段性修复,后续重点关注四个变量:(1)肥标价差能否维持高位并继续走扩;(2)散户端出栏体重是否重新抬升;(3)二育栏舍利用率是否进一步向上抬升;(4)冻品库存能否出现显著去化。

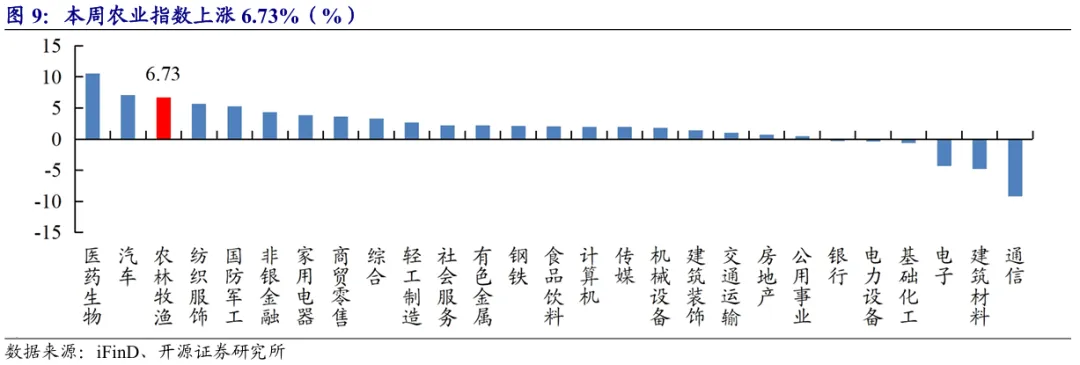

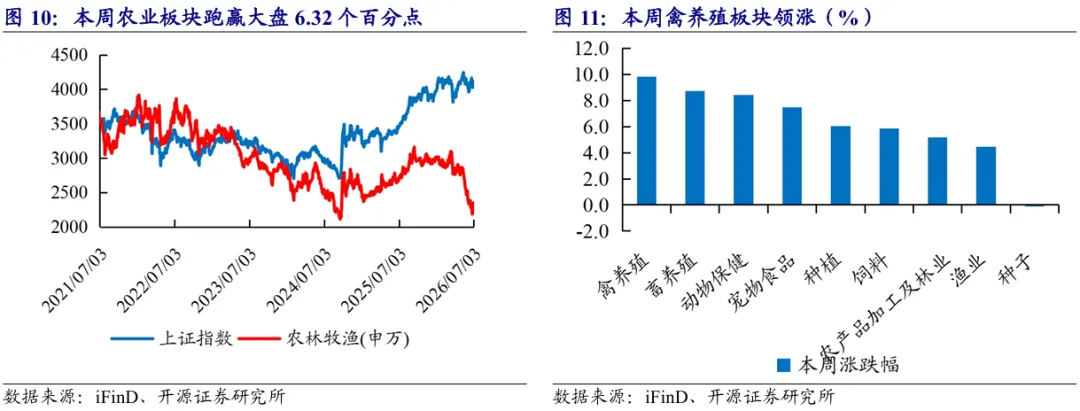

(1)商务部回应对美农产品关税问题:经过近期经贸磋商,双方设定了扩大农产品双向贸易的指导性目标,并原则同意将相关农产品纳入对等降税框架安排。本周市场表现(6.29-7.3):农业板块跑赢大盘6.32个百分点本周上证指数上涨0.41%,农业指数上涨6.73%,跑赢大盘6.32个百分点。子板块来看,禽养殖板块领涨。个股来看,朗源股份(+24.61%)、众兴菌业(+19.66%)、金新农(+15.38%)领涨。本周价格跟踪(6.29-7.3):本周生猪等农产品价格环比上涨7月3日全国外三元生猪均价为10.46元/kg,较上周上涨1.01元/kg;仔猪均价为17.02元/kg,较上周上涨0.36元/kg;白条肉均价14.05元/kg,较上周上涨1.02元/kg。7月3日猪料比价为3.13:1。自繁自养头均利润-305.12元/头,环比+40.92元/头;外购仔猪头均利润-297.67元/头,环比+41.77元/头风险提示:宏观经济下行,消费持续低迷;动物疫病不确定性等。1、周观察:肥标差走扩强化惜售与二育预期,猪价反弹持续性仍待观察

供给节奏收缩推动猪价反弹,需求端承接仍显不足。截至7月3日,全国生猪均价回升至10.53元/公斤,较6月26日上涨1.05元/公斤;同期日屠宰量降至14.87万头,较6月26日下降7.24%。价格快速反弹而屠宰量持续回落,表明本轮上涨的核心驱动并非终端需求改善,而更多来自社会猪源惜售增强、二次育肥入场预期升温以及月末月初集团出栏节奏阶段性放缓所带来的近端供给收缩。需求侧看,屠宰量并未随价格同步放大,反而较前期明显回落,进一步验证当前行情本质上仍是供给节奏扰动下的阶段性修复。散户出栏占比下滑、体重抬升,肥标走扩推升压栏与二育预期。截至7月2日,全国/集团/散户出栏均重分别为127.99/124.39/146.91公斤,较上周分别变动-0.27/-0.06/+0.32公斤,同比绝对变化分别为-0.65/-0.20/+6.18公斤。集团场仍维持相对平稳、按计划的出栏节奏;散户端体重上升、出栏量下降,散户出栏占比下降使得全国加权均重出现回落。标肥价差本周显著走扩,截至7月2日,150kg肥猪较120kg标猪溢价扩大至0.52元/公斤,较上周走扩0.24元/公斤。肥标差快速拉开,一方面强化散户对后市的看涨预期,提升压栏惜售意愿;另一方面二次育肥对标猪的承接意愿回升,成为短期现货偏强的重要情绪支撑。二育预期升温与高库存并存,后续关注四大变量。二育方面,截至6月30日,二次育肥栏舍利用率回升至40.0%,较6月20日大幅提升12.9个百分点,前期快速去库之后,近期二育补栏已有明显恢复。需求与库存端看,全国冻品库容率最新约为24.54%,绝对水平仍处高位,鲜销承接依旧偏弱。综合来看,当前猪价反弹更多体现为供给节奏收缩、散户惜售与二育预期共同作用下的阶段性修复,后续重点关注四个变量:(1)肥标价差能否维持高位并继续走扩;(2)散户端出栏体重是否重新抬升;(3)二育栏舍利用率是否进一步向上抬升;(4)冻品库存能否出现显著去化。

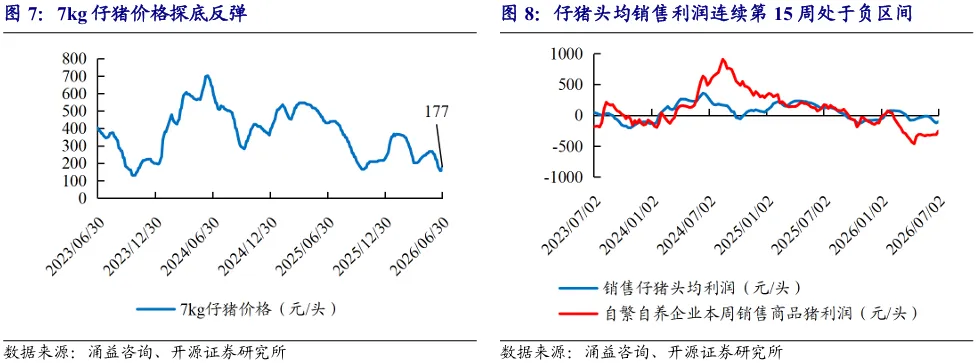

仔猪价格低位反弹,补栏承接修复但力度仍有限。截至6月30日,7kg仔猪价格回升至177元/头,较6月23日上涨20元/头,环比+12.74%。前期仔猪价格快速下行后,低价对补栏形成一定边际承接,短期价格有所修复,但绝对水平仍处低位,仔猪端整体仍未摆脱弱势格局。利润端看,截至7月2日,销售仔猪头均利润为-103元/头,环比改善20元/头,但亏损幅度依然较大;同期自繁自养企业本周销售商品猪利润为-257.26元/头,环比减亏55.69元/头。整体看,近期猪价反弹带动商品猪利润边际改善,对仔猪端形成一定情绪支撑,但当前销售仔猪利润仍深度为负,低价之下补栏承接虽有恢复,力度仍有限。

2、本周市场表现(6.29-7.3):农业板块跑赢大盘6.32个百分点本周上证指数上涨0.41%,农业指数上涨6.73%,跑赢大盘6.32个百分点。子板块来看,禽养殖板块领涨。个股来看,朗源股份(+24.61%)、众兴菌业(+19.66%)、金新农(+15.38%)领涨。3、本周重点新闻(6.29-7.3):商务部回应对美农产品关税问题商务部回应对美农产品关税问题。商务部新闻发言人何亚东在7月2日举行的例行发布会上回应有关降低或取消对美国农产品关税的提问时说,农产品贸易是中美经贸合作的重要组成部分。经过近期经贸磋商,双方设定了扩大农产品双向贸易的指导性目标,并原则同意将相关农产品纳入对等降税框架安排。企业将遵循市场化原则,根据实际需求和市场条件自主开展贸易。中方愿与美方相向而行,为双向农产品贸易创造有利条件。

关于开展7月初中央储备冻猪肉轮换收储竞价工作的通知。2026年6月30日华商储备商品管理中心发布轮换收储通知,定于7月2日、7月3日分别开展各5700吨中央储备冻猪肉轮换出库、轮换收储竞价交易,两场交易依托华储交易所系统远程竞价,仅限商务部储备冻猪肉备选名录内相关企业参与;7月2日出库标的为公检合格国产冻猪肉,交易时段8:30-16:30,最小竞价幅度100元/吨;7月3日收储需采购国标国产全新Ⅱ、Ⅳ号分割冻猪瘦肉,单标的300吨,企业最高成交3000 吨,最小加价20元/吨,参与企业需按要求缴纳对应保证金与手续费,两类业务全程接受监管,违规将被追责。

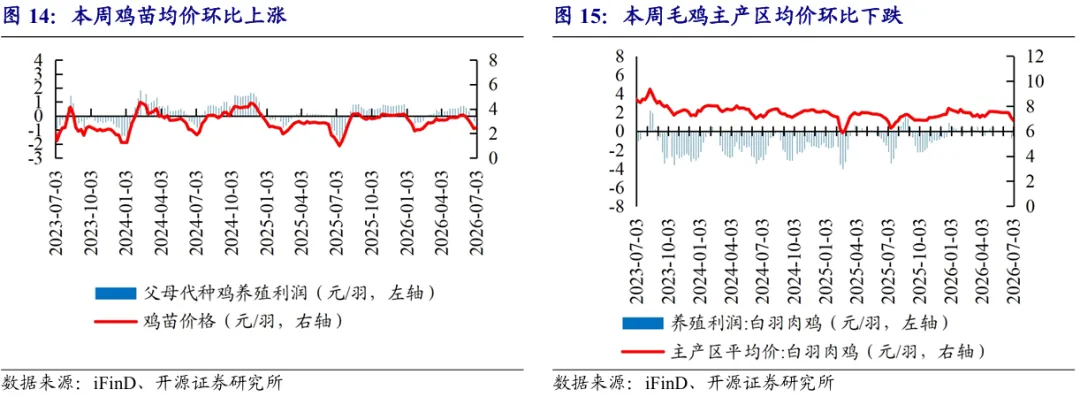

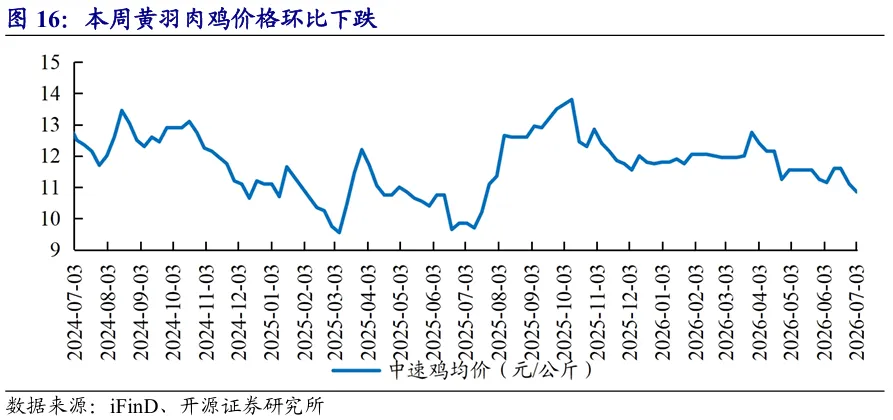

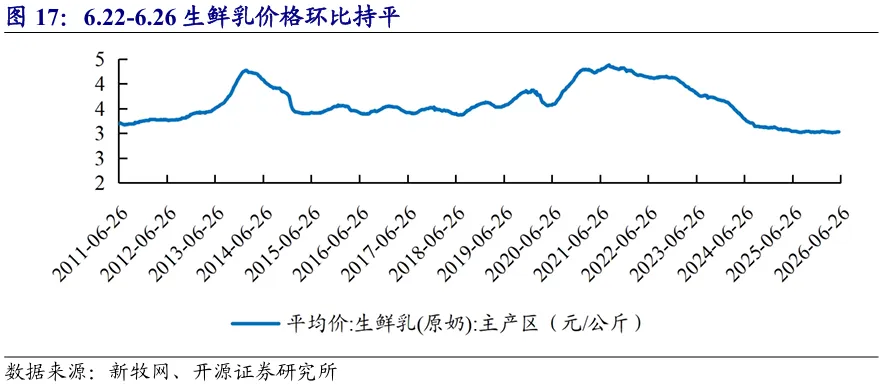

4、本周价格跟踪(6.29-7.3):本周生猪等农产品价格环比上涨生猪养殖: 7月3日全国外三元生猪均价为10.46元/kg,较上周上涨1.01元/kg;仔猪均价为17.02元/kg,较上周上涨0.36元/kg;白条肉均价14.05元/kg,较上周上涨1.02元/kg。7月3日猪料比价为3.13:1。自繁自养头均利润-305.12元/头,环比+40.92元/头;外购仔猪头均利润-297.67元/头,环比+41.77元/头。白羽肉鸡:本周鸡苗均价2.48元/羽,环比+3.77%;毛鸡均价6.85元/公斤,环比-3.39%;毛鸡养殖利润-1.57元/羽,环比-0.82元/羽。黄羽肉鸡:7月3日中速鸡均价10.85元/公斤,环比-0.25元/公斤。生鲜乳:6月26日生鲜乳均价3.03元/公斤,环比持平。

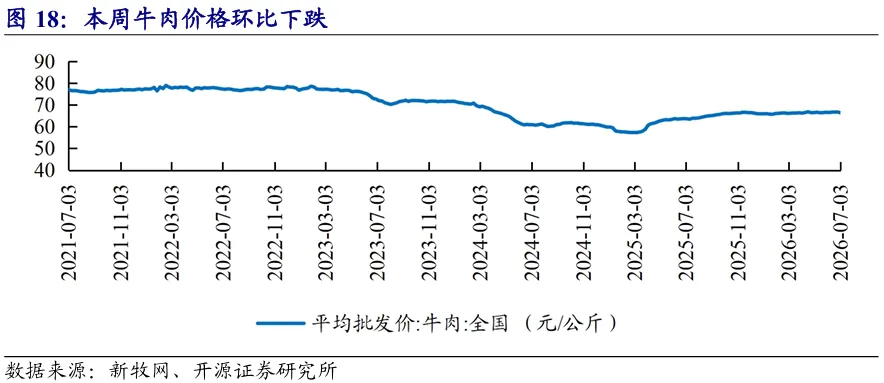

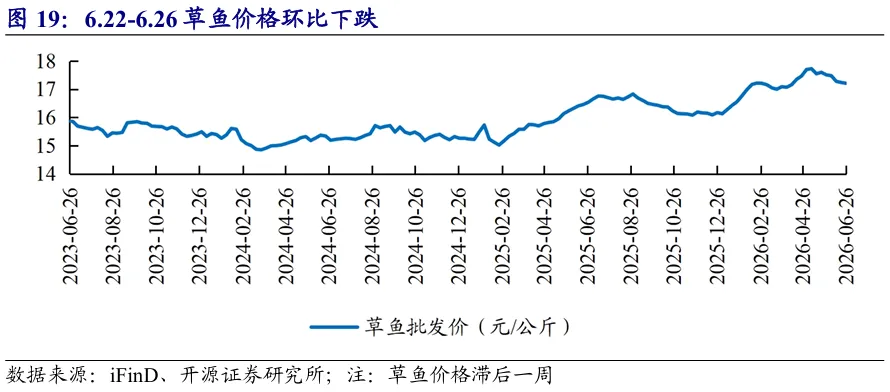

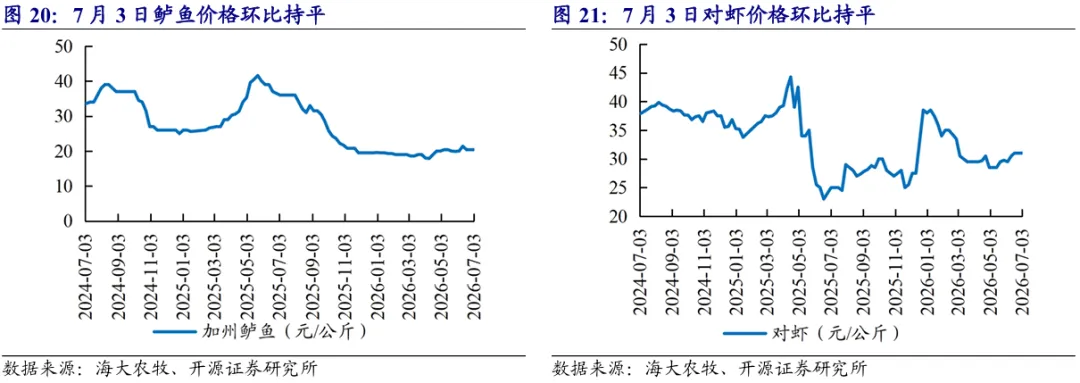

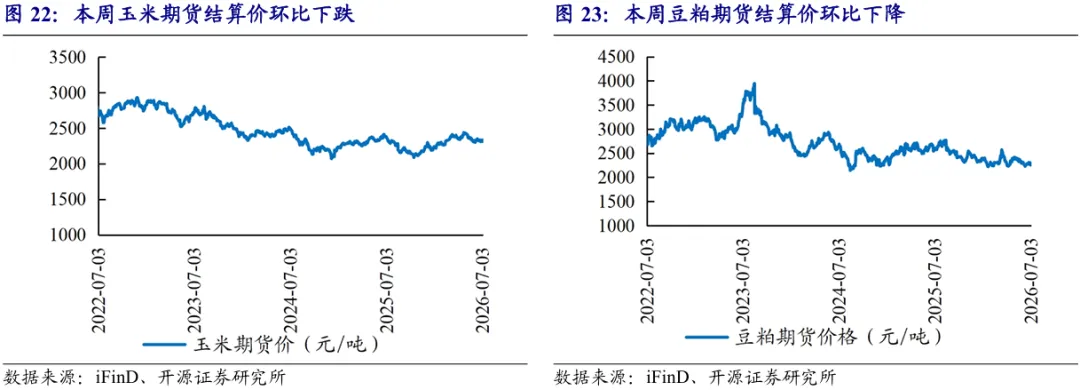

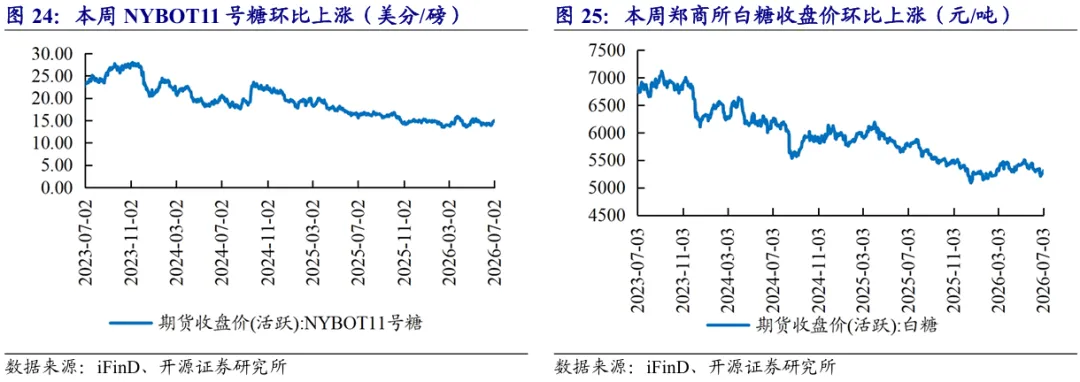

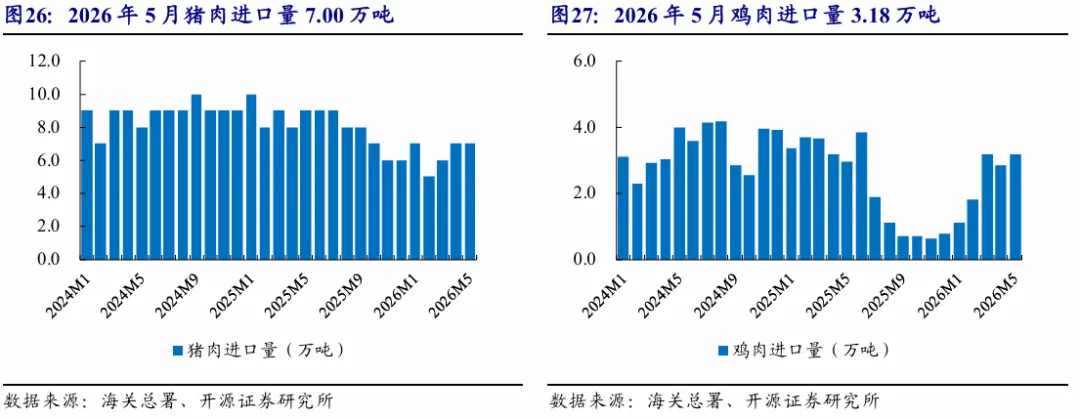

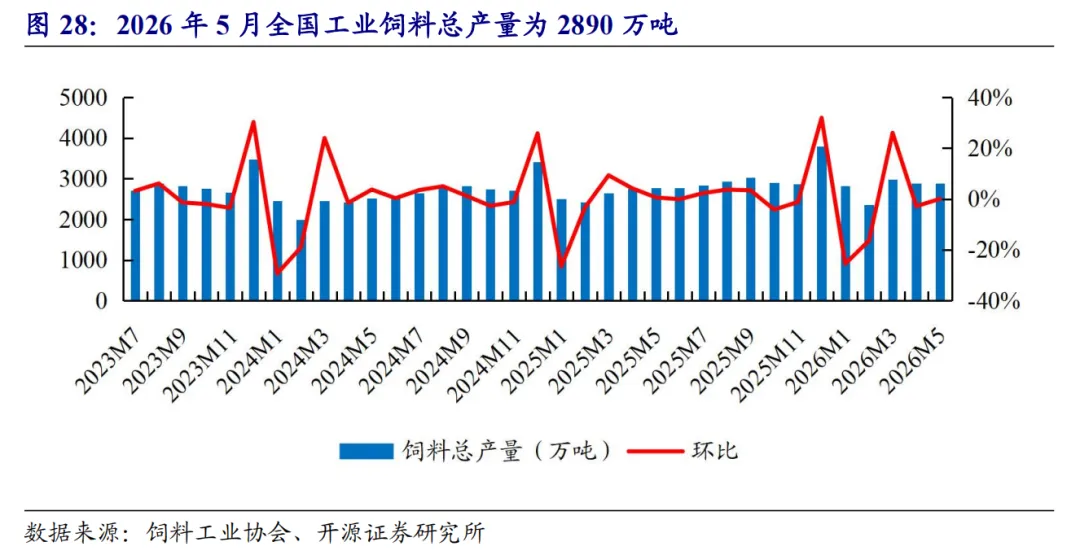

牛肉:7月3日牛肉均价66.42元/公斤,环比上周-0.29元/公斤。水产品:上周草鱼价格17.21元/公斤,环比-0.17%;据海大农牧数据,7月3日鲈鱼价格20.40元/公斤,环比持平;7月2日对虾价格31.00元/公斤,环比持平。大宗农产品:本周大商所玉米期货结算价为2313.00元/吨,周环比-0.04%;豆粕期货活跃合约结算价为2269.00元/吨,周环比-0.87%。糖:NYBOT11号糖7月2日收盘价14.81美分/磅,周环比+4.89%。国内糖价,郑商所白砂糖期货7月3日收盘价5307.00元/吨,周环比+1.69%。猪肉进口:据海关总署数据,2026年5月猪肉进口7.00万吨,同比-22.2%。禽肉进口:据海关总署数据,2026年5月鸡肉进口3.18万吨,同比+7.2%。据中国饲料工业协会,2026年5月全国工业饲料产量2890万吨,环比持平。宏观经济下行,消费持续低迷,动物疫病不确定性等。

本报告摘自:《开源证券_农林牧渔行业周观察_肥标差走扩强化惜售与二育预期,猪价反弹持续性仍待观察_农林牧渔团队_20260705》分析师:陈雪丽 证书编号:S0790520030001《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向开源证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。若您并非开源证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,请与我们联系。

免责声明:

开源证券股份有限公司是经中国证监会批准设立的证券经营机构,具备证券投资咨询业务资格。

本报告仅供开源证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告是发送给开源证券客户的,属于商业秘密材料,只有开源证券客户才能参考或使用,如接收人并非开源证券客户,请及时退回并删除。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他金融工具的邀请或向人做出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突,不应视本报告为做出投资决策的唯一因素。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告做出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。

本报告可能附带其它网站的地址或超级链接,对于可能涉及的开源证券网站以外的地址或超级链接,开源证券不对其内容负责。本报告提供这些地址或超级链接的目的纯粹是为了客户使用方便,链接网站的内容不构成本报告的任何部分,客户需自行承担浏览这些网站的费用或风险。

开源证券在法律允许的情况下可参与、投资或持有本报告涉及的证券或进行证券交易,或向本报告涉及的公司提供或争取提供包括投资银行业务在内的服务或业务支持。开源证券可能与本报告涉及的公司之间存在业务关系,并无需事先或在获得业务关系后通知客户。

本报告的版权归本公司所有。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。