本周港口现货行情整体呈横盘偏弱、价格窄幅震荡运行,南美主流单品成交均价较上周小幅下调0.5元/kg左右。下游采购商采买意愿偏弱,接货普遍压价,市场整体观望氛围还是偏浓厚。件套品类跌幅相对突出,成交氛围平淡,成交量偏低;谷饲类单品本周出货量较上周小幅回升,伴随市场报价调整,成交活跃度有所改善。

南美报盘趋势:市场需求依旧疲软,叠加当前正处于牛肉消费的季节性淡季,中国的采购活跃度极低。业内目前最关心的是如何在巴西配额用尽之前完成货物的到港接收。巴西方面,有传言Minerva正在降价清库存,进一步给予市场下行压力,同时多数工厂在7月暂停输华产品的生产,预计9月重启对华业务。本周巴西报价前件套$5,600/t。

活牛市场:受低温天气及居民购买力下降影响,牛肉市场需求持续疲软。批发市场流通缓慢,库存高企、退货现象增多,同时随着对华进口配额用尽,国内牛肉供应量上升。巴西活牛价格连续第二周走低。本周雷亚尔价格-R$7.3/@至R$325.1/@,以美元计价的价格-0.08¢至$4.19/kg CW。

资讯:多家巴西牛肉出口商( 包括Frigol、Better Beef、Iguatemi Beef、Plena Alimentos等)计划从7月起安排员工集体休假,并削减部分工厂产能,Minerva Foods的巴西本土工厂将主攻美国市场,JBS也已宣布自6月20日起暂停生产专供中国的牛肉分割产品;为满足欧盟的新进口规定,巴西已推出无抗菌药物饲养肉牛认证规程。

活牛市场:上周活牛价格保持稳定,优质出口阉牛价格维持在Ar$7,500-8,000/kg CW,母牛价格Ar$6,200-6,500/kg CW,中国母牛价格Ar$4,800-5,400/kg CW。汇率贬值1.6%,美元价格-0.09¢至$5.67/kg CW。

资讯:阿根廷5月自巴西进口的牛肉总量已突破3000吨,创下历史新高,其中冷冻牛肉2395吨,多数冷冻牛肉由巴西企业采购,用作香肠和汉堡肉饼的生产原料。

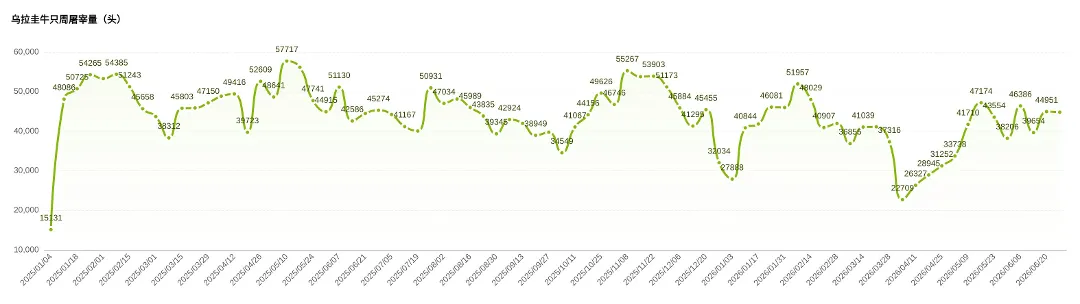

屠宰量:截至6月27日的一周,共屠宰44,792头牛,与前一周基本持平。其中阉牛22,708头(环比-2%),母牛14,997头(环比+1%),小母牛6,469头(环比+5%)。上半年累计屠宰量约101.2万头,同比下降16.5%。6月屠宰量有望结束连续五个月的同比下滑趋势。

活牛市场:草饲育肥牛供应有限,但需求也趋于谨慎。优质阉牛价格约5.60美元/公斤(胴体重),高品质阉牛5.50-5.55美元/公斤。重型母牛5.25美元/公斤。小母牛市场分化:内销轻体重小母牛高达5.60美元/公斤(与优质阉牛持平),出口用重体重小母牛5.45-5.50美元/公斤。

羊肉市场:供应极度紧张支撑价格坚挺。羔羊胴体价6.15-6.20美元/公斤,母羊5.10-5.15美元/公斤。上周肉羊屠宰量5,374只(同比-41%),其中羔羊2,856只。上半年累计屠宰20.8万只,同比下降29%。

资讯:6月活牛出口势头强劲,出口额达8,800万美元,几乎是此前最高月份的两倍,主要销往土耳其。

活牛市场:美国育肥牛现货市场交易清淡,北部活牛价格稳定在260美元/英担,南部价格下跌2美元至258美元/英担。石油价格波动及独立日假期前的缩短交易对市场构成压力。成品牛供应依然偏紧,养殖户仍有一定议价能力,但屠宰企业每头亏损接近300美元的局面长期不可持续。

屠宰量:上周牛屠宰量53.7万头(环比+1.1万头,同比-2.4万头)。预计本周屠宰量将再次减少。2026年上半年牛肉总产量同比下降5.5%,育肥牛肉产量处于2017年以来最低水平,非育肥牛肉产量处于2006年以来最低。分析师预计牛肉产量将至少持续下降至2027年。

进口市场:进口牛肉价格继续走弱。USDA周报显示:澳新进口牛肉价格出现中度至大幅下跌;南美进口牛肉价格同样下行。餐饮与零售终端需求疲软持续打压市场。

资讯:JBS宣布投资1.5亿美元扩建德克萨斯州Cactus工厂,同时关闭宾夕法尼亚州和田纳西州两家工厂,进行产能整合与现代化升级。

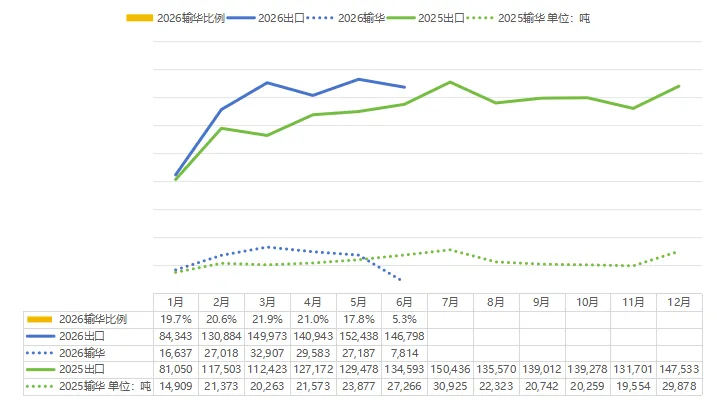

出口数据:2026 年上半年澳大利亚牛肉出口量达 80.5 万吨,同比增长近 15%,创同期出口量历史新高。上半年累计输美牛肉24.5 万吨,同比增长 20%;上半年累计输韩牛肉14.2 万吨,在去年同期历史峰值基础上继续增长 40%;上半年累计输华牛肉14.1 万吨,同比增长 9%,为同期历史新高,其中6月输华7,814吨,同比环比均下滑约71%,为2018年对华月度出口量新低。

资讯:对韩国出口配额已使用约90%(17.7万吨/19.6万吨),预计7月触发保障机制,关税将从5.3%升至24%,触发时间较2025年提前约六周。

进口数据:1至5月,巴西对华出口牛肉723,745吨,占同期中国牛肉进口总量的56.3%。与此同时,中国全年牛肉进口总量持续放缓,从1月的366,400吨降至5月的207,000吨。前五个月累计进口量达128.5万吨,占中国268.8万吨全球配额的47.8%。

版权说明

全文根据和一大贸销售部&国际业务部内部会议资料整理,如对本文内容有疑问,请联系后台。