持续走弱的生猪售价,让全行业养殖主体背负沉重经营压力,近两月监管端密集出台调控举措,意在引导行情企稳回暖。6月22日,农业农村部联合发改委组织生猪主产省份、头部养殖集团开展专项座谈,明确多类硬性管控举措,力求推动猪价回归合理盈利区间。

一、两部委专项座谈,划定四大调控硬性标准

本次行业座谈集中复盘当前生猪供需基本面,官方明确判断:当前猪价虽短暂止跌筑底,但供给过剩的核心矛盾并未消解,各类产能管控手段仍需持续落地,才能稳固价格回升根基。

会议对大型生猪养殖企业划定四项必须带头执行的要求:

1. 如实完整上报养殖监测统计数据,保障数据真实有效;

2. 主动压缩繁育产能与生猪出栏总量,有序去化过剩产能;

3. 从严管控二次育肥投机行为,减少市场阶段性供给冲击;

4. 及时清淘体弱仔猪,主动降低生猪出栏均重。

针对全国各生猪主产省份,监管同步提出硬性要求:

搭建全链条产销监测信息互通机制,推行穿透式常态化监管;各地加快修订本地生猪产能调控细则,多方协同落实产能调减任务,从源头缓解市场供给饱和现状。

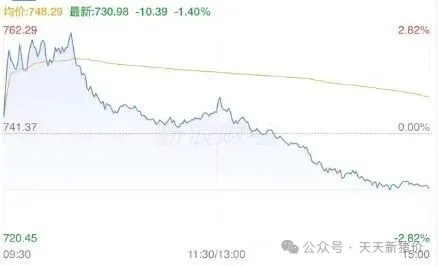

二、政策利好落地,资本市场走势不及市场预期

调控政策落地次日(6月23日),生猪现货行情并未迎来回暖:当日屠宰企业收购120-130公斤标准体重生猪,主流均价为9.39元/公斤,单日小幅下跌0.06元/公斤,下跌幅度较前期有所扩大。

二级市场走出“早盘拉升、午后跳水”分化行情:

✅ 早盘:猪肉概念板块低开高走逆势拉升,午盘整体涨幅达2.82%,板块涨幅位居全市场前列,天域生物收获涨停,天邦食品涨幅超4%;

▪️ 收盘:资金集中离场,猪肉板块翻绿收跌1.40%。

生猪期货走势与股市同步:早盘近月合约涨幅超1%,午后涨幅持续收窄,收盘所有远月合约尽数收跌。

从资本市场整体表现能够看出,市场参与者对本轮调控政策的实际落地效果,整体持观望、谨慎态度。

三、4月至今政策持续层层加码,构建完整产能调控组合拳

自4月起,稳生猪价格、调节过剩产能的调控政策密集落地,形成层层收紧的管控体系,关键节点梳理如下:

1. 4月17日|农业农村部召开生猪产业发展座谈会:要求淘汰低产、高龄能繁母猪,严控新增繁育产能;督促头部企业主动落实产能去化,约束盲目扩产行为。

2. 4月28日|中央政治局会议明确提出稳定生猪等农副产品价格;同日生猪产业监测预警专家咨询委员会正式成立,完善行情预判体系。

3. 4月30日|多部委联合指导各地拨付财政资金,启动冻猪肉商业收储,托底市场运行。

4. 5月14日|新版《生猪产能综合调控实施方案(2026修订)》印发,全国能繁母猪正常保有量目标由3900万头下调至3750万头,优化逆周期调控精准度。

5. 5月18日|生猪产能综合管控专项会议召开,压实各地监管责任,明确严查企业逆势扩张产能行为。

6. 6月17日|九大生猪主产省份、头部养殖企业提前开展调控座谈,锁定减母猪、控二育、降出栏体重三大核心任务;针对压栏增重、二次育肥等投机行为,后续将加大全流程监管整治力度。

在系列调控政策引导下,已有部分大型养殖企业主动缩减能繁母猪存栏规模。

四、后市行情客观预判:短期维持震荡,供应压力仍存

银河证券公开研报观点显示:当前行业生猪整体存栏基数依旧偏高,叠加市场普遍维持高出栏体重,短期生猪供给释放压力难以快速缓解,二次育肥新增入场增量空间有限。

短期生猪供需格局整体偏向宽松,行情大概率维持区间震荡运行;只有后续市场出栏总量持续回落,供给端实质性收缩,才能为猪价带来持续性支撑。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?