四川农业的产业结构像一个哑铃——上游种植养殖巨大,下游消费市场旺盛,中间加工环节塌陷。

成都北货运编组站,两列火车擦肩而过。

一列向东。车厢里装着郫县豆瓣——陶缸、散装、传统工艺。这个占据全国85%市场、品牌价值661亿元的川味符号,运出去的大多是初加工原料。

一列向西。车厢里装着河南漯河的双汇冷鲜肉——真空包装、冷链运输。双汇一家公司,年营收近600亿元。

出川的是土地馈赠,入川的是外地加工后的品牌产品。

这正是四川农业最精准的隐喻:产得出,但加工不足。

一个农林牧渔总产值10,297.5亿元的农业大省,农产品出口仅12.9亿美元,还不到山东的6%。

“大”和“强”之间,隔着一道非常明显的断层。

郫县豆瓣博物馆万亿家底,弱在中间

先看清四川有多“大”。

2024年:农林牧渔总产值10,297.5亿元,全国第三。生猪出栏6,149.6万头,全国第一。牧业产值3,035.6亿元,全国第一。茶叶产量45.4万吨,全国第二。中药资源7,290种,全国第一。

单看任何一项,四川都是王者。

转到加工端,画风突变。

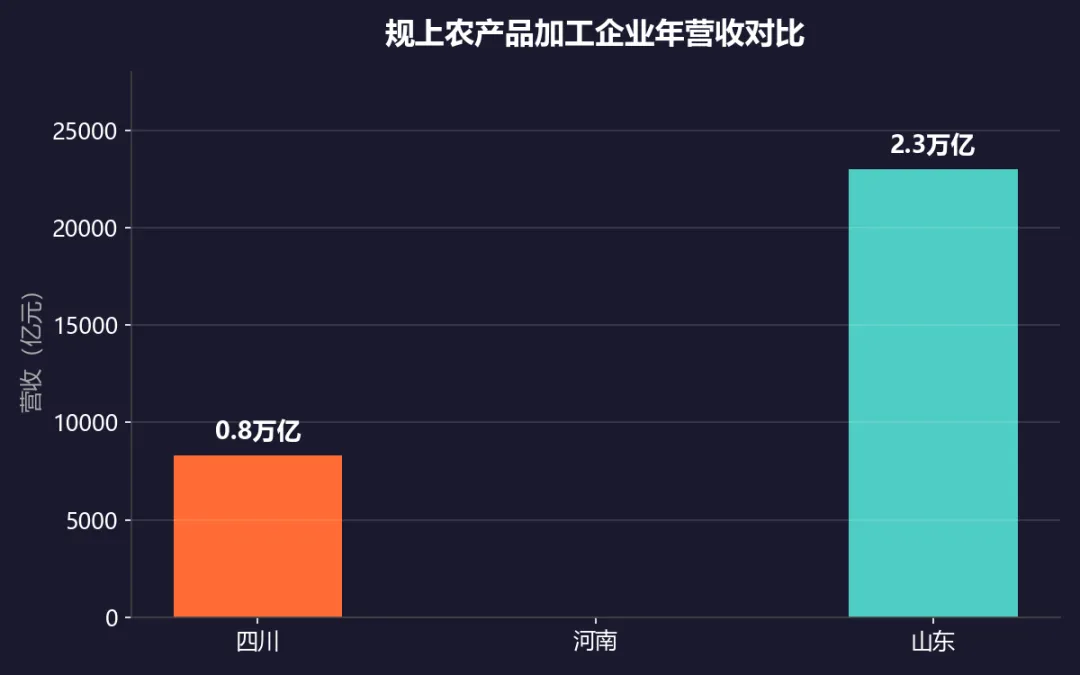

四川规上农产品加工企业年营收8,300多亿元。山东2.3万亿元——是四川的2.8倍。农产品出口,四川12.9亿美元(约93亿元人民币),山东1,648亿元——四川不到山东的6%。

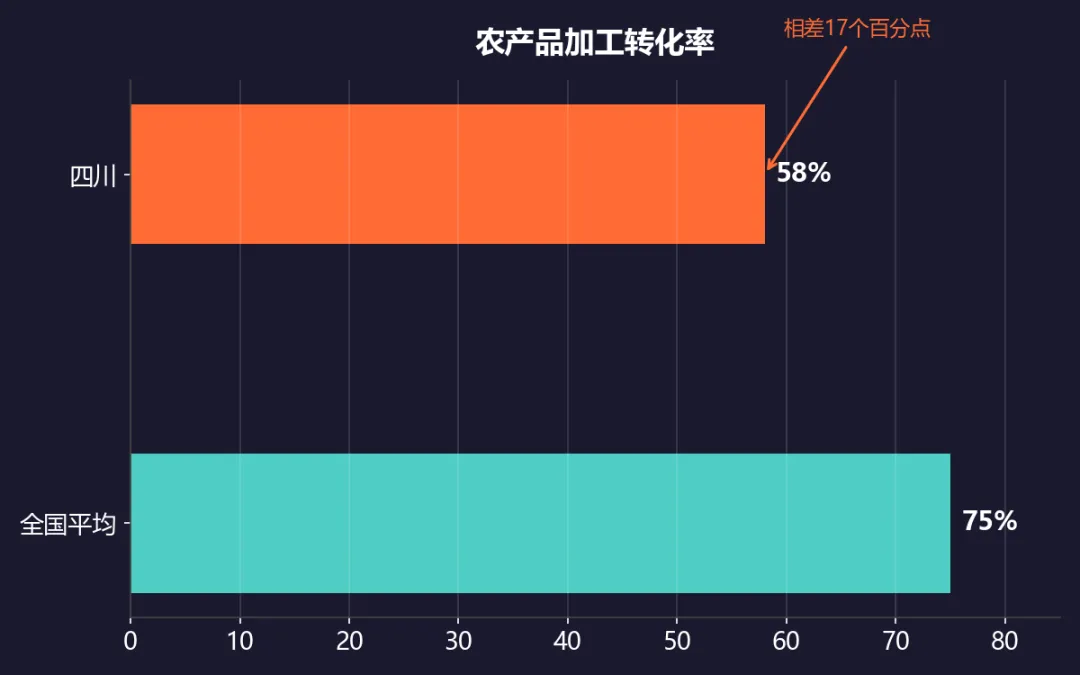

最关键的数字:加工转化率。四川约58%(2019年公开数据),全国已到75%,差了17个百分点。全国平均每100元农产品有75元经过加工增值,四川只有58元。

省委十二届九次全会(2026年6月10日)用了一句话定性:“全省规模以上肉制品加工企业营收,不及外省某一家龙头企业。”

河南双汇公司,年营收近600亿。四川全省规上肉制品加工企业加在一起,拼不过河南一家公司。

四川农业的产业结构像一个哑铃——上游种植养殖巨大,下游消费市场旺盛,中间加工环节塌陷。111家国家级农业龙头企业,全国第四。但食品营收过百亿的,只有3家。

3家。这就是一个万亿农业大省的“头部厚度”。

更扎心的是断层的具体剖面——

四川70%的茶叶以原料或初加工形态销往省外,给别人“贴牌”。会理石榴,种植40万亩、年产74.84万吨,加工企业只有2家,加工转化率不到5%。蔬菜商品化处理率仅42%,果蔬流通损耗率近15%。加工做得最好的安岳柠檬,加工率也只有32%,近七成柠檬仍以鲜果卖掉。

这些原料走出四川,增值利润就归了别的地方。

四川手里,有三张别人没有的牌

断层找到了。下一个问题是:四川拿什么来焊?

答案是:四川有三张牌,河南山东抄不了。

第一张:全国少有的农业物种库

河南赢在规模,山东赢在区位。四川必须赢在差异。

四川平原仅占3%,丘陵、山地、高原占了97%。地形破碎——对工业化是天生劣势。但对农业,意味着别人能种的你也能种,别人不能种的你还能种。从川西的牦牛、青稞,到攀西的芒果、石榴,再到盆地的柑橘、茶叶——四川囊括了从亚热带到高原寒带的全部品类。全球36个生物多样性热点之一,中药资源7,290种,道地药材86种。

别的地方能种一两种,四川可以从几十种里任意挑选最有溢价空间的。

多品类等于多层次的加工可能性。河南的双汇做猪肉深加工——规模化、标准化。四川要做的不是这。调味品(郫县豆瓣品牌价值661亿)、中药材(三台麦冬占全国70%)、特色水果(安岳柠檬占全国80%)的加工和价值链延伸——这才是四川要做的。

大田作物拼规模,特色农产品拼差异化。四川选择后者。

安岳柠檬第二张:11亿游客

2024年,四川接待国内游客11.19亿人次。文旅对GDP贡献率11.97%,旅游总花费1.76万亿元。

河南和山东没有这个流量。

关键是:这11亿人次不只是“游客”,他们是农产品从“产地”到“消费”最短的路径。

盐边魔芋产业园已经跑通了——游客来魔芋食研室体验,在芋见餐厅吃饭,带走魔芋米、膳食粉、魔芋皂。一个三产融合项目,综合产值突破4亿元,带动1,000余户农户,户均增收3.2万元。

丹棱威兰特梦工厂——柑橘精深加工+工业旅游——预计年产值超4亿元。青神“柑林橘海”被评为国家AAA级旅游景区,柑橘总产值21亿元。

把“游客”变成“消费者”,把“流量”变成“销量”——这是正在发生的产业事实。

第三张:药食同源

2024年,麦冬、天冬正式获批药食同源。这是四川中药材从“药材”变成“食品”的开关。

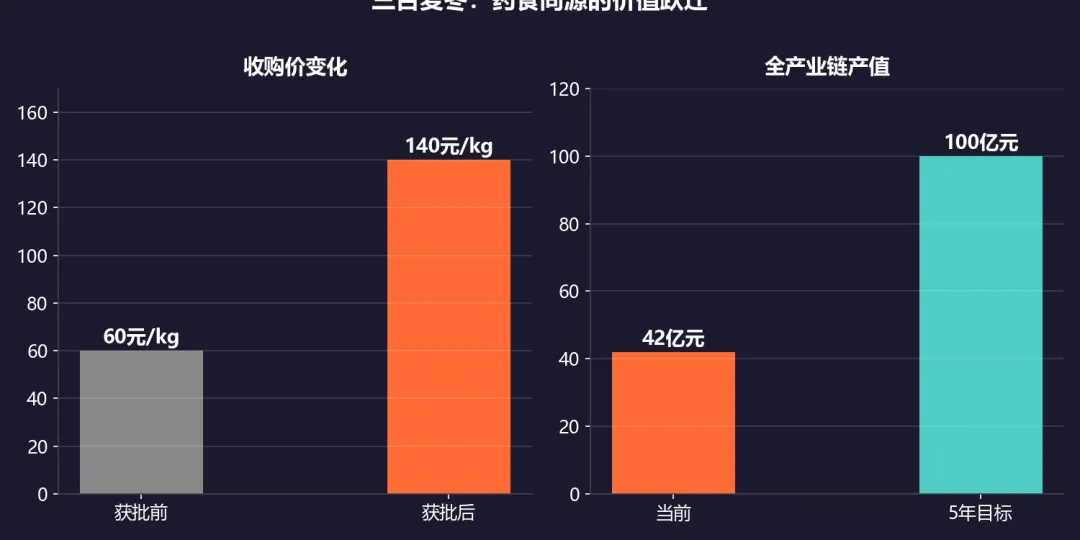

三台县麦冬常年种植7.3万亩,年产量1.8万余吨,占全国70%以上。获批药食同源后,收购价从每公斤几十元涨到140元。全产业链产值42亿元,目标是5年内做到100亿元。

内江天冬,种植5万亩,全产业链产值超10亿元,已研发产品40余种。

四川医药健康产业正加速迈向万亿级。药食同源等于在“农业”和“医药健康”之间修了一条高速公路。

别人做的是“从田间到餐桌”,四川可以做到“从田间到药房再到餐桌”——产业链比任何省份都长。

正在焊,焊枪还不够热

四川不是不知道断层在哪。

2025年,全省食品轻纺产业投资增速22.3%,六大优势产业中最高。同期电子信息11.4%,能源化工10.2%。食品轻纺是唯一增速超20%的万亿级产业。

"1+1+8”千亿产业建圈强链工程全面铺开——1个万亿级(畜牧)、1个五千亿级(粮油)、8个千亿级。17条重点产业链中,农产品精深加工链占了5个细分领域。储备项目465个,总投资1,994.1亿元。预制食品单独设立了目标:到2027年突破1,000亿元。

但省委全会用了三个词定性当前阶段:“聚而不强、延而不长、联而不紧。”

投资在往这里流,政策在向这里倾斜——

但基础设施的厚度还不够,产业集群的密度还不够,加工转化率的数据,2019年之后没有再公布过——最合理的推测是:差距没有缩小。

为什么不能学河南,不能学山东?

一个朴素的问题:河南和山东不都走通了吗?四川照抄不就完了?

照抄不了。

不能学河南——不是平原大省。河南的路径叫“粮头食尾”——广袤平原上的粮食规模化、中原交通枢纽、人口大省的消费市场。漯河农产品加工业与农业产值比达4.5:1(全国约2.5:1)。双汇、三全、思念、卫龙,全是从这片土壤里长出来的。四川平原仅占3%,耕地“挂”在山坡上——硬学河南,就是用最高物流成本、最低机械化效率、最碎的土地,去和别人最强的赛道竞争。

不能学山东——不靠海。山东农产品出口1,648亿元,占全国22.5%,连续26年全国第一。规上加工企业11,406家,全国第一。背后是青岛、烟台、日照三大港口和“一横两纵一线”的冷链物流体系。四川深处内陆,每公斤物流成本是山东的数倍——硬学山东做“出口导向”,毫无竞争力。

不能继续卖原料——利润太低。这个选项最危险,因为看起来最“安全”。但有三个死结:利润在别人手里——安岳柠檬鲜果一斤几块钱,做成冻干片翻十几倍,80%的产量只有32%进了加工;定价权在别人手里——川茶70%以原料外销,品牌价值前十的茶叶区域公用品牌里浙闽占5席,四川只有蒙顶山茶1席;产业升级的门票在别人手里——双汇一年研发投入9.37亿元、开发1,000多种产品,四川中小企业“不及外省一家龙头”。

没有规模就没有研发,没有研发就没有迭代,没有迭代就只能继续卖原料。如此,则恶性循环。

所以,四川不是“可以选择”走差异化路径,而是别无选择。

四川真正缺的,未必是第二个双汇

说四川缺一个“双汇”,不是说四川应该再造一个“双汇”。

双汇属于河南的大平原时代——规模化养殖、工业化加工、全国渠道网络。四川照着这条路走,很可能永远追不上。

四川真正需要的,是长出属于自己的食品工业龙头。

它可能来自川味复合调味品——郫县豆瓣661亿品牌价值只是起点,标准化之后才是爆发。可能来自药食同源——麦冬从几十元一公斤涨到140元,5年后做到100亿产业链。可能来自特色水果深加工——安岳柠檬已经验证了精深加工的可行性。也可能来自把11亿游客变成消费者的新消费品牌——盐边魔芋、丹棱柑橘已在路上。

它不叫“双汇”,但它必须具备双汇一样的能力:把土地上的资源,变成全国消费者愿意持续购买的品牌。

这条路有三条腿:精深加工补短板(投资增速22.3%正在发力),农文旅融合拉长板(11亿游客只需要人均多花100元就是1,119亿新增市场),药食同源开新板(7,290种中药资源的万亿级大健康赛道)。

三条腿能不能站稳?取决于三件事:投资增速22.3%能不能集中在3个集群而不是分散到100个县;药食同源的窗口期能不能在2—3年内建成品牌壁垒;预制菜的千亿目标能不能走出川味差异化而不是陷入全国价格战。

下一次出川的火车,装的应该是什么?

回到成都北站。

未来,两列火车仍然会擦肩而过。关键在于——

那列向东的列车里,装的是散装豆瓣,还是一瓶走向全国的高端川味?

装的是一筐柠檬,还是一瓶功能饮料?

装的是一袋药材,还是一个价值百亿的大健康品牌?

河南用平原长出了双汇。山东用港口连接了世界。四川呢?

它只能走第三条路——把破碎地形里的物种财富、11亿人次的游客洪流、7,290种中药材的天然禀赋,捏成一个属于自己的食品工业生态。

10.297.5亿元的农业产值,终点不应该是12.9亿美元的出口。

下一列驶出四川的火车,会给出答案。