解析“数字渔业+物权信用金融+普惠金融”创新模式

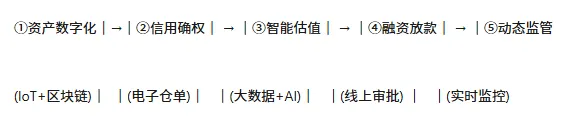

"数字渔业+物权信用金融+普惠金融"的创新模式,本质上是一种以数字化手段重构渔业资产信用属性、以物权信用替代主体信用、以普惠金融覆盖产业链末端的产业金融科技融合模式。该模式通过物联网、区块链、大数据等技术,将渔业产业链中的活体资产、存货、仓单、海域使用权等"动产"转化为可确权、可估值、可监控、可流转的数字信用资产,进而为渔民、小微加工企业等传统金融难以覆盖的群体提供低成本、高效率、广覆盖的融资服务,形成"产业数字化→资产信用化→金融普惠化"的闭环。

“数字渔业+物权信用金融+普惠金融”融合商业模式的核心优势:

一、模式内涵解析

“数字渔业”指通过物联网、大数据、区块链等技术实现渔业全产业链数字化,包括捕捞追踪、仓储监管、交易撮合、物流溯源等环节。

“物权信用金融”是一种创新融资模式,将传统依赖主体信用(企业资质、财务报表)转向依赖“物的信用”(存货、仓单、海域使用权、活体水产等动产/权利的价值与流转能力),通过数字化确权、估值和监管实现融资。

“普惠金融”强调金融服务覆盖渔民、小微加工企业等传统金融难以触达的群体。

二、核心商业模式优势

1.破解传统渔业融资抵押难题

传统渔业融资面临“不敢贷”困境:渔船设备流动性差、估值难、处置成本高;渔民和小加工厂缺乏易变现抵押物,财务管理不规范,金融机构难以评估还款能力。

物权信用金融模式的优势:

盘活“沉睡资产”:将冷冻海产品库存、活体水产(生蚝、扇贝)、海域使用权、海洋牧场装备等纳入合格抵押物范围,实现“静态库存→动态资金”的转化。例如,广东陆丰创新“海洋牧场活体抵押贷款”,将生蚝、扇贝等活体水产纳入抵押物,发放600万元贷款。

数字化确权:通过“一箱一码”、电子仓单、物联网监管等技术,实现资产权属清晰、状态实时可查。珠海开展现代化海洋牧场装备所有权登记备案,首创“一箱一码”数字化溯源,为融资提供物权依据。

降低融资门槛:威海首笔冷冻海产品电子仓单质押业务,企业仅需将冻品存入指定仓库,即可申请最长期限12个月、利率约3%的流动资金贷款,无需本地房产抵押。

2.构建可信的数字信用体系

“数据信用”替代“主体信用”:

全流程数字化留痕:通过交易平台记录每笔订单、交付、物流信息,形成“看不见但最有价值的资产”。深圳建行与华采海产平台合作,基于平台真实交易数据,10分钟内完成审批,2025年一季度实现普惠贷款投放9845万元。

物联网实时监控:利用物联网技术对冷库进行标准化改造,货物数量、状态等数据实时同步至银行端,确保货权清晰、监管到位,从根本上化解动产质押风险。

区块链增信:区块链技术的智能合约功能可实现自动化信用评估和放款,渔民通过在链上建立信用记录,证明经营能力和信用度,获取更优惠金融服务。

3.普惠金融精准滴灌产业链末端

覆盖传统金融盲区:

服务小微渔民:日照银行通过“黄海之链”供应链金融平台,为上游小微企业开立“橙信”(应收账款凭证),18家小微企业累计办理融资1.63亿元,确保渔民工资及时发放。

批量服务模式:茂名推出“整会授信”模式,向新港渔业协会108名会员授信2亿元;对渔民集聚村“整村授信”2000万元,实现“一次不用跑”。

降低融资成本:舟山“普渔乐”平台预计可为渔民降低10%渔需物资采购成本,渔业供应链各端降低40%融资成本,融资效率提升50%。

4.创新“政银保担”风险分担机制

多方协同降低系统性风险:

保险增信:创新“保险+信贷”模式,形成“政银保”合力。珠海率先探索海洋牧场政策性保险,台风赔付达2.06亿元,保费享受60%财政补贴。

担保分险:引入政策性融资担保公司为动产质押追加担保,如荣成“动产质押+政策性担保增信”模式,担保总额度达2亿元,形成风险闭环。

风险补偿金:运用省乡村振兴融资风险补偿金,将涉农小微贷款纳入风险补偿,政府、银行、担保共担风险。

5.提升产业链整体效率与价值

全链条金融赋能:

采购端:通过未来货权质押开立进口信用证,支持原材料采购。

存货端:线上办理、自动审批、随借随还,支持多种海产品品类。

销售端:按交易金额匡算额度,资金定向支付,按实际用款计息。

增值效应:通过终端产品直销,预计渔获售价可提升30%;助力经销商扩大增值性囤货量,增加旺季销售总额10%。

6.政策与科技双重驱动

政策红利:

2026年广东出台“海洋牧场金融十条”,明确支持海域使用权、海洋碳汇、养殖渔获订单/仓单/保单质押融资,建立涉海资产交易平台。

茂名市深化普惠金融改革实施方案,创新“数智化物权信用、数字链农产业联合体模式”,将海洋牧场设备、活体畜禽水产等纳入抵质押范围。

科技赋能:

建立海洋牧场数字孪生系统,实现台风、风暴潮等灾害精确预报,降低自然风险。

运用卫星遥感、声呐、水下机器人、AI等技术提升保险定损精准度,提供风险预警和应急救援。

三、模式优势框架

维度 | 传统模式痛点 | 数字渔业+物权信用+普惠金融优势 |

抵押物 | 依赖不动产,渔民无房可抵 | 活体水产、海域权、装备、仓单均可质押 |

信用评估 | 看报表、看主体,小微难达标 | 看数据、看货物,交易即信用 |

融资成本 | 利率高、效率低 | 利率约1.5%—2.5%,10分钟审批,效率提升50% |

风险管控 | 信息不对称,监管难 | 物联网实时监控,区块链不可篡改 |

覆盖范围 | 服务大企业,小微被排斥 | 整村授信、整会授信,普惠触达 |

产业链 | 环节割裂,资金断点 | 全生命周期融资,产供销一体化 |

专家评语:

"数字渔业+物权信用金融+普惠金融"模式,本质上是利用数字技术将"非标农业资产"转化为"标准金融信用",让金融活水能够像精准滴灌一样,渗透到传统金融无法触及的产业链最末端,最终实现"产业数字化"与"金融普惠化"的相互赋能、螺旋上升。通过数字化手段将渔业资产“标准化、可确权、可流转”,通过物权信用重构金融风控逻辑,最终实现普惠金融对产业链末端的精准滴灌,是推动渔业现代化、助力乡村振兴、实现科学纳统、精准纳税、双向奔赴的重要金融创新路径。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?