大家好,我是虾仁!★声明:本文仅为银行产品知识科普,不构成任何贷款建议。贷款有风险,借款需谨慎,请根据个人实际还款能力合理借贷。资金仅限用于个人合法合规消费,严禁流入房地产、股市、投资等领域。

最近帮两个朋友申农行消费贷,结果反差特别大:一个是中学老师,公积金基数 1.6 万,线上秒批 30 万,年化 3.15%;另一个是私企主管,月薪 2.5 万,连预授信额度都没有。

很多人只知道农行利率低,但其实它的审批逻辑特别 "挑人",坑也不少。今天用大白话拆解 2026 年最新版农行网捷贷(农行最主流的消费贷),全是我跑网点问出来的干货。

核心参数:2026年的最新版本

输出来源中国农业银行

输出来源中国农业银行

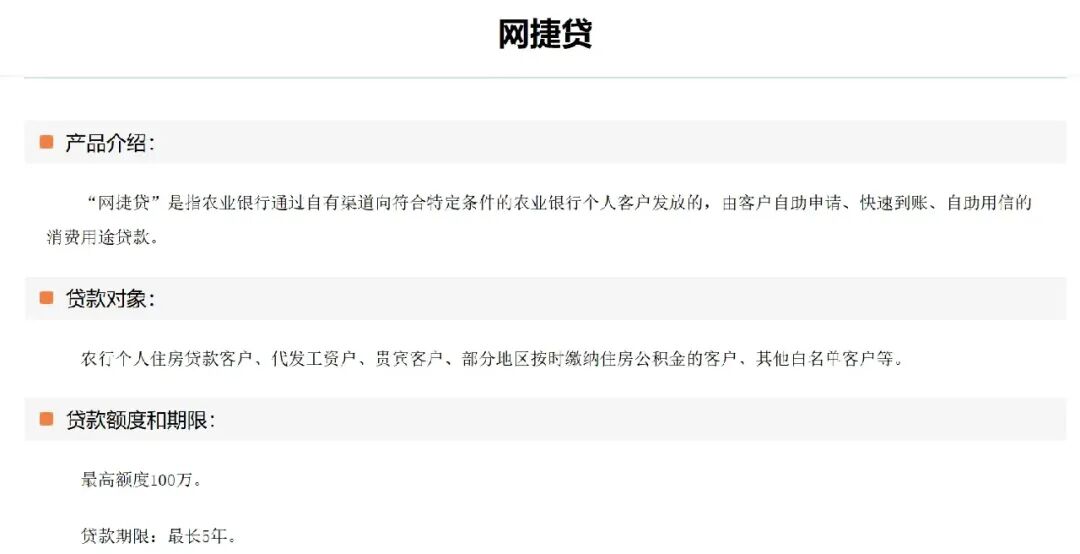

- 额度:线上的额度最高可以达到30万元,如果用户属于优质单位并且在线下完成进件,那么额度最高可以达到100万元。

- 利率:年化利率从3.0%起步,当叠加了国家的财政贴息(即1%)之后,实际的最低利率可以达到2.0%。

- 期限:最长可以设置为5年,其中1年到3年的期限可以支持先息后本的还款方式。

- 还款:用户可以随借随还,银行会按日来计算利息,而且提前还款是完全免违约金的。

- 到账:通过纯线上的方式就可以完成申请,最快可以在1分钟之内把资金打入账户。

哪些人最容易获得批准?这四类人可以把申请放心地冲上去

农业银行是出了名的“认存量、认稳定”的银行,当用户满足以下任意一条条件时,那么基本上都可以把额度拿到手:

- 农业银行的房贷客户:如果用户的房贷还款已经满了2年,并且没有任何逾期记录,那么系统会直接给出20万元到30万元的额度。

- 公积金客户:如果用户连续缴存公积金的时间在2年以上,并且缴存基数不低于8000元,那么系统会把这部分客户自动标记为优质客户。

- 代发工资客户:如果用户在农业银行代发工资的时间满了1年,并且其所在的单位处于白名单之内。

- 优质单位的员工:如果用户是公务员、事业单位的员工、公立学校或公立医院的员工、中央企业的正式工,那么即便用户是农业银行的新客户,也可以获得批准。

这三个坑,90%的人都曾经踩过

- 拥有额度并不等于可以把款项提出来:手机银行上显示的是预授信额度,当用户进行提款操作时,系统会去查询最新的征信记录。如果用户在最近3个月内的硬查询次数超过了6次,或者存在着未结清的网贷,那么用户大概率会遭到拒绝。

- 银行没有设置任何宽限期:用户必须在还款日当天的24点之前把款项还清,哪怕晚还了1分钟,这笔记录都会被上报到征信系统,所以请不要抱有任何侥幸心理。

- 银行对资金的用途会进行严格的检查:用户不可以把贷款资金直接转账给其他人,也不可以把资金用于买房或者炒股。银行会不定期地进行抽查,如果用户违规使用资金,那么银行会要求用户把贷款提前结清。

省钱技巧:国家的贴息应该怎么领取?

输出来源中国财政部

输出来源中国财政部

根据财金〔2026〕1号文的规定,农业银行的消费贷以及信用卡账单分期都可以享受到1%的财政贴息,用户一年最多可以省下3000元:

- 当用户申请贷款时,可以在手机银行上把“财政贴息协议”这一选项勾选上。

- 信用卡的分期业务需要用户单独签署一份补充协议,而且每一张信用卡都要完成这个签署操作。

- 利息会自动进行抵扣,用户不需要自己去做申报,在账单里面就可以看到相应的明细。

最后说一句实在话

农行网捷贷是目前市场上利率最低的消费贷产品之一,然而它只适合资质比较稳定的用户。如果用户的征信记录比较花、负债水平比较高,那么就不要硬着头皮去申请了,因为越申请越容易被拒绝。

此外,请不要为了薅取贴息而去盲目地贷款,用户一年最多只能省下3000块钱,过度的负债反而会导致得不偿失的后果。如果用户有着合理的消费需求,那么可以趁着这项政策持续到年底之前,抓紧时间去办理。