一、控制信用卡机构数

名下在用信贷机构数严控≤7家、农行会统计所有已授信(含未提款)账户,名下在用信贷机构数超7家,会被判定为多头借贷、风险偏高,拉低审批评分,建议提前精简注销无用授信。

优质客群优先,有农行关系更好,白户难批国企/事业单位、农行房贷/代发/理财客户、公积金社保稳定客群属于农行优先准入;纯白户难批,有农行借记卡+手机银行+流水半年以上更容易过。

逾期看近2年,连三累六直接拒农行重点审核近24个月逾期记录:近2年“连三累六”永久拒批,连续2次、累计多次逾期直接婉拒,1年内当前/未结清逾期百分百拒贷;3年外逾期影响极小。

农业银行对于信用卡的使用率有着严格的要求,高于80%的系统会直接拒,想要不因为信用卡使用率而导致拒贷,可以控制在60%以内,平时可以自己做做信用卡0账单不管你的资质有多好,信用类负债总额度要低于200万才好批款,超过这个信用负债总额的客户,就没有必要再次尝试了 白白增加查询次数近3个月征信硬查询标准:超7次审批从严近3个月硬查询最优≤5次,6-7次可进件但严审、额度压低,≥10次直接驳回;进件前3个月,严禁点网贷、信用卡提额及各类贷款测额入口。

农行同类产品规则:网捷贷单笔结清后才可二次申请,不可循环共存名下有未结清农行网捷贷、惠农e贷等同类信用产品,未结清状态下无法新批,必须还清销户释放额度,才可再次提交进件。

农行综合评分不足也不会下款很多客户公积金、征信达标仍被拒,核心原因是农行内部综合评分不足,这是审批核心门槛,并非单一流水或公积金达标就够,评分不够一律不放款。

提升农行评分方法①长期使用农行一类储蓄卡,保持稳定流水;②低风险配置农行理财、定期,夯实资产;③工资、公积金绑定农行代发(加分最多);④减少他行高频借贷,保持征信干净

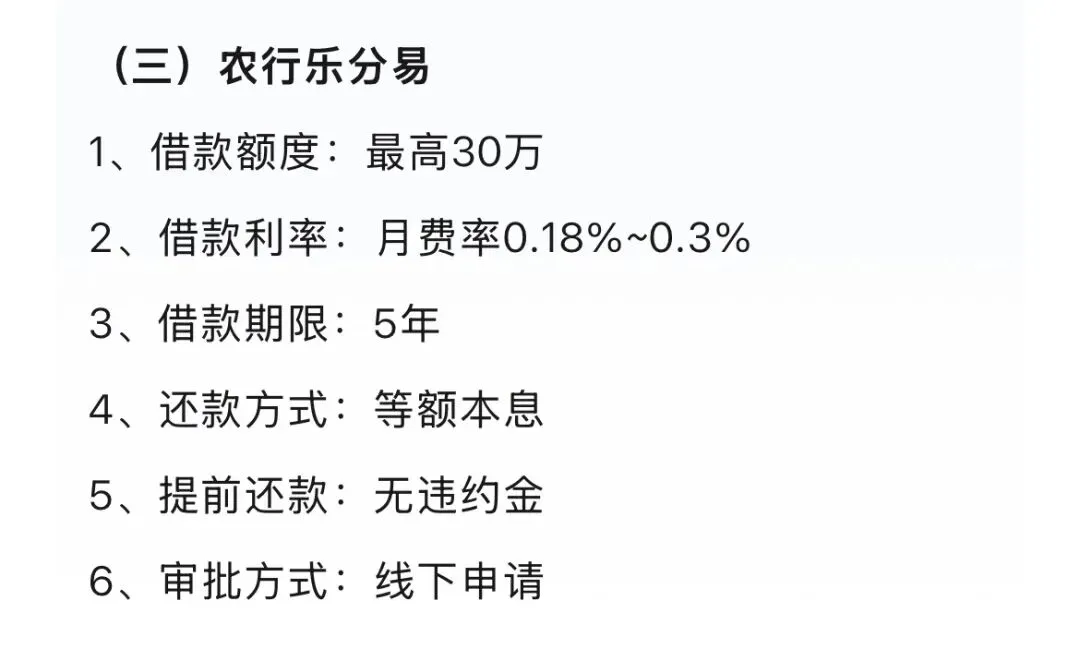

网贷结清不满一年的客户,直接线上测额度,可能导致评分较低,过不去,这个时候可以试试线下进件 ,多数重组客户都需要线下进件2、房产需满足要求,房龄30年内,市值300万以上2、期限:最长5年 5年期等额本息或者3年期先息后本还款方式以上就是农业银行个人信用贷的产品注意要点,以及如何让自己的申请成功率提升,如果您要申请农业银行的产品一定提前先查询下是否在银行白名单之中我是上海融资故事,我司在上海诚信专业办理:个人银行低息信用贷,银行抵押贷款、企业信贷、个人债务重组,债务优化。用心服务,真诚无套路!有需要的朋友可以下方扫码直接添加我的微信了解:(同行请备注)

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?