3.1 农业保险高质量发展测度结果分析

本文通过计算各指标的权重,计算得出各省份年度农业保险高质量发展指数,进而分析我国农业保险高质量发展的时空特征。2007年“中央一号文件”首次明确提出要建立完善的农业保险体系,并扩大政策性农业保险试点;2012年末,在总结6年试点经验的基础上,国务院颁布了《农业保险条例》,并不断细化农业保险的有关政策,特别是财政政策;2016年财政部印发《中央财政农业保险保险费补贴管理办法》,进一步规范中央财政农业保险保险费补贴;2019年中央一号文件提出要加快建立多层次农业保险体系,同年9月还发布了《指导意见》,指明了农业保险的发展目标。考虑到公共政策的实施在通常情况下具有一定的滞后性,且这种滞后性会对政策效应的扩散产生一定的影响,因此本文选取2009、2016和2022年3个时间点进行具体分析。

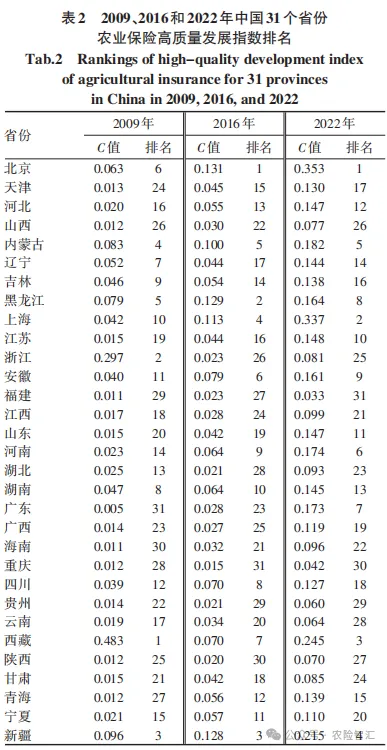

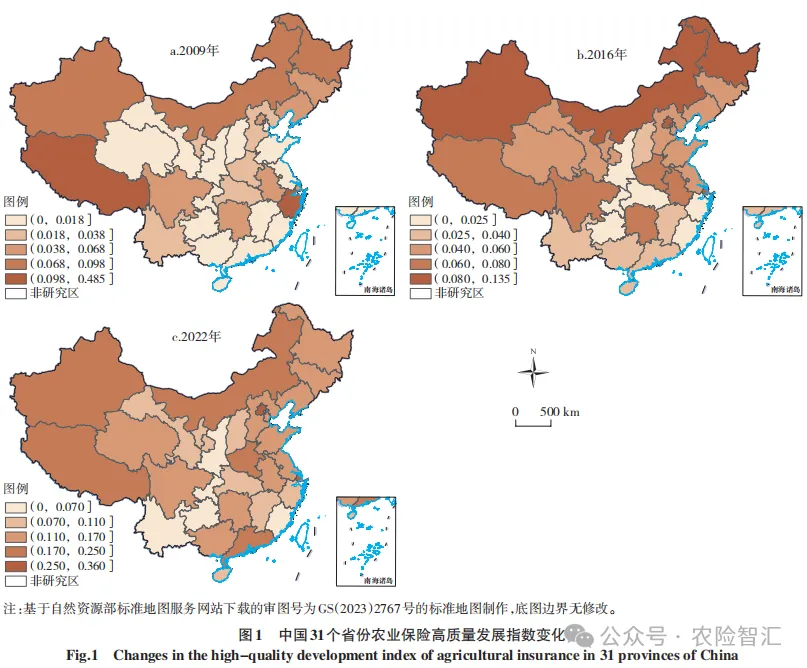

由表2可知,从整体上看,2022年中国31个省份的农业保险高质量发展评价指标值远远大于2009和2016年,表明我国支持农业保险高质量发展相关的政策取得初步成效。分省份来看,2009年农业保险高质量发展排名前五的是西藏、浙江、新疆、内蒙古、黑龙江;2016年排名前五的是北京、黑龙江、新疆、上海、内蒙古;2022年排名前五的是北京、上海、西藏、新疆、内蒙古。进一步,采用自然断点法将2009、2016和2022年中国农业保险高质量发展评价结果分五类进行可视化表达(图1)。从中发现,农业保险高质量发展水平较高的省份主要集中在西部地区,新疆、西藏、内蒙古的发展水平在西部省份中尤为突出,中部地区的黑龙江也保持了较高水平。究其原因,新疆、西藏、内蒙古具有多样化的农业类型和特色农产品,如新疆的绿洲农业和棉花种植、西藏的河谷农业和青稞种植、内蒙古的畜牧产品等,但因其地域辽阔、气候复杂,自然灾害相对频繁,农业生产活动极易受到威胁,其对农业保险的需求也相对较多。且作为我国传统的农牧区和垦区,农业保险起步早,发展时间相对较长,经营模式更加专业和成熟,在我国日益加大对地区农业和农业保险的政策支持的背景下,其农业保险高质量发展水平进一步提升。而黑龙江作为我国三大粮食产区之一,黑土资源肥沃,粮食播种面积遥遥领先,粮食产量已连续8年位居全国第一。农业保险作为“三农”发展的“压舱石”和“助推器”,其发展水平深刻关乎着我国粮食安全和农业安全的兜底保障是否稳健。由此可见,农业保险高质量发展水平与地理位置、产业结构和政策息息相关。

3.2 农业保险高质量发展区域差异的空间分析

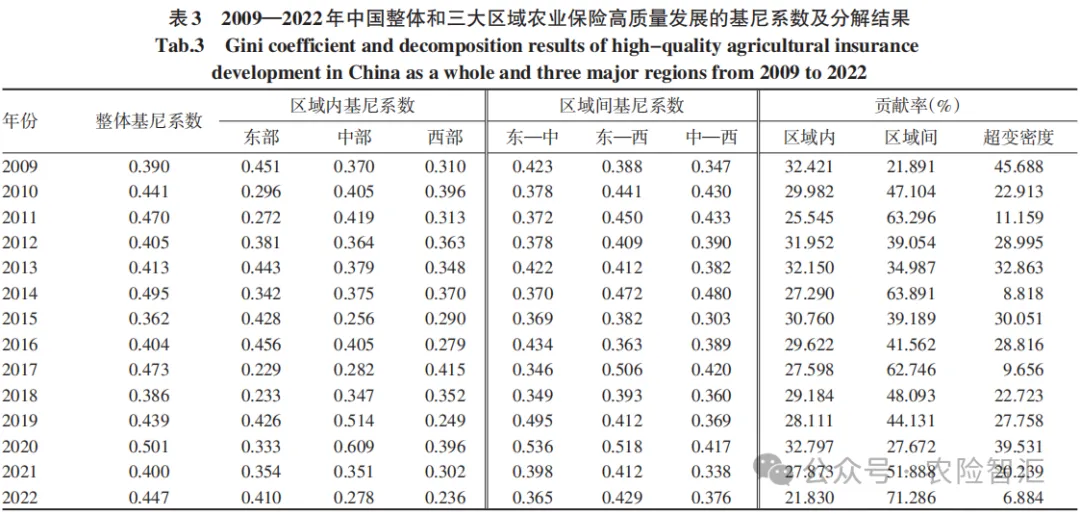

为了进一步探究区域间农业保险高质量发展水平存在的差异和变化趋势,本文依据我国三大经济带的划分方法,将31个省份划分为东部、中部和西部三大区域,同时采用Dagum基尼系数法测度2009—2022年中国农业保险高质量发展水平的整体基尼系数,以及东部、中部和西部地区的区域内和区域间差异。

由表3可知,在样本观测期内,中国农业保险高质量发展的整体基尼系数值在0.35~0.50的区间波动变化,下降趋势不明显。这说明,在2009—2022年间,我国农业保险高质量发展整体上仍存在非均衡状态。

从区域内差异来看,2009—2022年东部、中部和西部地区农业保险高质量发展水平的基尼系数整体呈波动下降趋势:东部地区由0.451下降至0.410,中部地区由0.388上升至0.429,西部地区由0.310下降至0.236。由此可见,中部和西部地区不仅基尼系数值小于东部地区,其降幅也略大于东部地区,这说明中部和西部地区内部的省份间发展不均衡状态的改善情况优于东部地区。东部地区基尼系数在2009—2011年出现了断崖式的下降,2016年有所回升,在2016—2017年出现了第二次断崖式下降,随后其值在0.350~0.450区间波动。中部地区基尼系数在2009—2011年短暂上升后呈波动下降趋势,2017年开始回升,到2020年达到峰值,随后呈显著下降趋势。西部地区波动频繁,但整体上呈显著的下降趋势。按平均值排序:中部地区(0.382)>东部地区(0.361)>西部地区(0.330)。按标准差排序:西部地区(0.092)>中部地区(0.080)>东部地区(0.043)。由此可见,2009—2022年,东部和中部地区基尼系数相对较大,但中部地区的波动大于东部地区,说明东部和中部地区内部的各省份间发展存在较大差距,且中部地区内部差距缩小的速度较东部地区更快;西部地区基尼系数相对较小,且波动明显,这说明西部地区内部的各省份间发展差距相对较小,且差距在不断减小。究其原因,西部地区产业结构相对简单,且其内部省份间的经济发展情况较为相似,农业保险在该地区发展受到不同省份差异化特征的影响较小。而东部地区不仅包括经济发展水平较高、以第三产业为主的北京、上海,还包括了以先进制造业为主的天津、江苏和以农业为主的山东,各省份之间的产业结构、经济发展状况和农业发展程度都存在一定的差距,影响地区内部的农业保险高质量发展均衡状态,且东部地区的农业发展比重相对较小,对于农业保险的发展和完善力度也会相对较小。

从区域间差异来看,“东—中”部地区间的农业保险高质量发展基尼系数呈波动下降趋势,“东—西”部地区间呈小幅上升趋势,“中—西”部地区间基尼系数变化不明显。“东—中”部由2009年的0.423下降至2022年的0.365;“东—西”部地区间呈大幅下降趋势,由2009年的0.682下降至2022年的0.307;“中—西”部的值在0.300~0.500的区间波动。

按照均值排序:“东—西”部(0.428)>“东—中”部(0.403)>“中—西”部(0.388)。按照标准差排序:“东—中”部(0.056)>“东—西”部(0.046)>“中—西”部(0.045)。由此可见,“东—西”部地区间差异相对较大,“中—西”部地区间差异相对较小,各地区间的差距变化不大。造成区域间差异的原因可能在于,东部和西部地区地理位置相对较远,在气候类型、产业结构、资源优势、经济水平等方面都存在一定的差异;而中部地区毗邻东部和西部地区,地理位置邻近,其气候类型和经济发展水平等差异相对较小。由此可见,区域农业保险高质量发展水平的异质性会随着空间距离的增大而增强。

从贡献率来看,按均值排序:区域间贡献率(46.91%)>区域内贡献率(29.08%)>超变密度贡献率(24.01%),这表明区域间差异是总体差异的主要来源。地区间差距贡献率在22%~52%之间波动(大部分时间高于35%),说明必须重视并加强区域间协同发展,以缓解整体非均衡状态;地区内差距贡献率介于22%~33%之间,虽然远低于地区间差距贡献率,但仍应该警惕区域内部农业保险高质量发展水平的分化;超变密度贡献率在6%~46%之间波动,这意味着样本交叠也会影响农业保险高质量发展的时空分异。

3.3 农业保险高质量发展时空差异特征分析

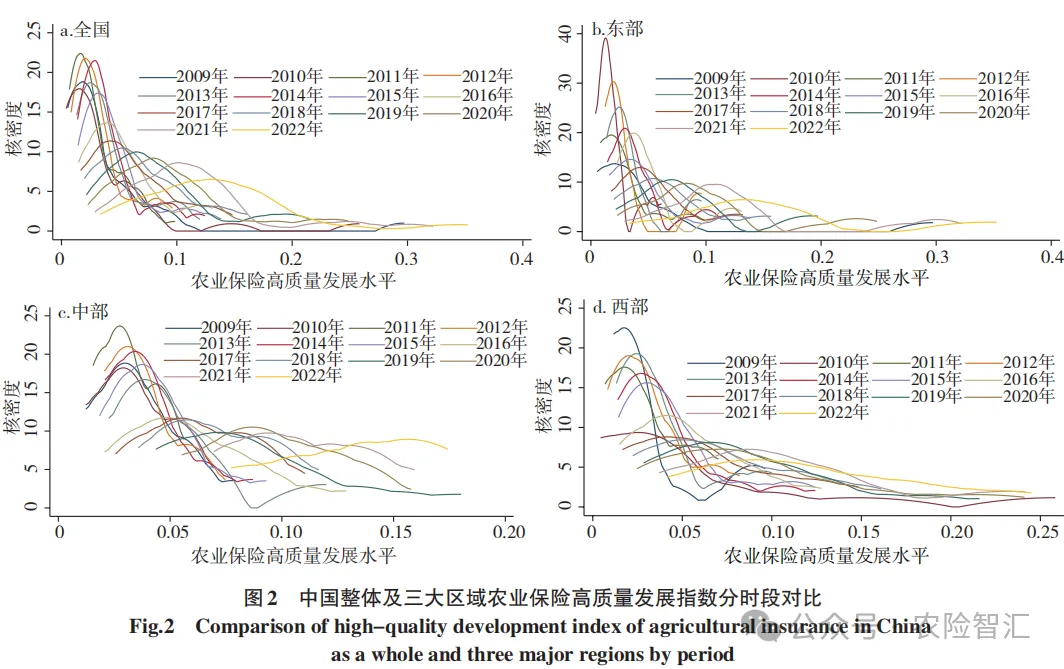

从上述基尼系数分解的结果来看,我国农业保险高质量发展存在一定的区域差异。但由于Da_gum基尼系数法无法反映事物发展的演进过程,故本文采用Kernel密度估计法,进一步对我国农业保险高质量发展的时空差异特征进行分析(图2)。

从整体上看,中国农业保险高质量发展评价指数的核密度曲线呈现出整体右移、峰值下降的趋势,核密度曲线整体由2009年的“陡峭”变为2022年的“平缓”,但仍然存在“长尾”。这说明我国农业保险高质量发展水平得到了一定的提升,省份间差距逐步缩小,但依然存在。

分区域来看,东部地区的核密度曲线整体逐步右移、峰值显著下降、长尾现象加剧,说明东部地区农业保险高质量发展水平不断提升,个别省份的农业保险高质量发展水平远高于地区平均水平;2010、2014、2016和2020年核密度曲线出现了“双峰”现象,说明期间东部地区存在两极分化的问题。中部地区的核密度曲线整体呈右移趋势,且右拖尾现象不明显,说明中部地区各省份间的非均衡状态得到缓解;2011年核密度曲线存在“多峰”,说明当时中部地区存在多极分化的问题。西部地区的核密度曲线峰值显著下降、“右拖尾”加剧,说明该时段内西部地区各省份发展水平不断提高,区域内差距不断缩小;2009和2011年的核密度曲线出现了“双峰”,说明当时西部地区存在两极分化。综上,通过对核密度曲线形态的比较分析可知,中国农业保险高质量发展在地区层面呈现出趋同态势,同时也表现出显著的时段特征。

3.4 农业保险高质量发展动态演进

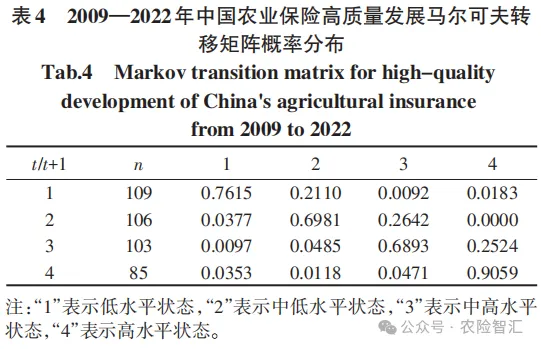

由于核密度估计结果受到带宽设置以及边界效应的影响,故本文采用传统Markov链和空间Mar⁃kov链进一步分析中国农业保险高质量发展水平的动态演进过程。由表4可知,主对角线上的值相对较大,这说明农业保险高质量发展能较稳定地维持本来的状态。从转移概率来看,农业保险高质量发展整体向更优状态的转移概率较大,且发生跨越式转移的概率极低,如低—中低水平的转移概率为21.10%,而中低—低水平的转移概率为33.77%,高—中低水平的转移概率为0。

地理空间在我国农业保险高质量发展的动态演进中发挥着重要作用。在不考虑空间背景的情况下,低—中低水平的转移概率为21.10%;而当其与高水平的省份相邻时,转移概率上升为33.33%,表明我国农业保险高质量发展不同水平间的转移概率会随着不同空间滞后条件而改变。观察主对角线的值发现,越邻近高水平的省份,保持原有状态的稳定性越强。当与高水平省份相邻时,主对角线上的值明显较大,且主对角线下方的概率值几乎均为0,这说明在与农业保险高质量发展水平高的省份相邻时,具有保持原有发展水平的稳定性,且几乎不会向更低水平转移;而与低水平省份相邻时,稳定性显著减弱,这表明省份间存在明显的农业保险高质量发展的溢出效应。

3.5 农业保险高质量发展障碍因子诊断

为进一步探究影响中国各省份农业保险高质量发展的主要因子,本文引入障碍度模型,分别从时间和空间两个角度对农业保险高质量发展指标体系的3个维度和14个指标进行障碍因子诊断。

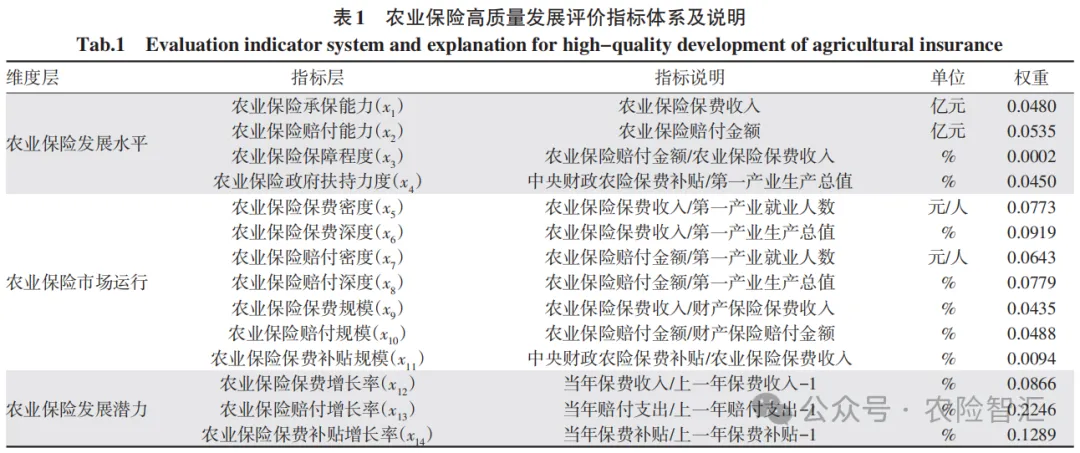

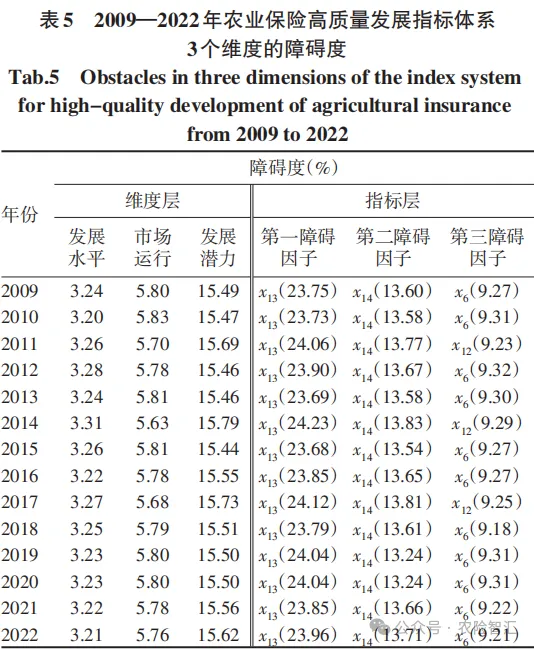

由表5可知,2009—2022年中国农业保险高质量发展指标体系3个维度的障碍度排序始终为:发展潜力>市场运行>发展水平。其中,发展潜力维度的障碍度呈递增趋势,市场运行维度和发展水平维度的障碍度呈递减趋势,说明发展潜力日益成为阻碍农业保险高质量发展的主要因素。进一步分析指标层的障碍度发现,赔付增长率(x13)、保费补贴增长率(x14)、保费深度(x6)是障碍度排名前三的主要障碍因子。其中赔付增长率(x13)、保费补贴增长率(x14)属于发展潜力维度的指标,其障碍度呈上升趋势,保费深度(x6)属于市场运行维度的指标,呈下降趋势,整体上均与其对应的维度障碍度变化趋势趋同。在保险业中,赔付率是衡量保险公司偿付能力和盈利水平的重要指标。赔付标准不明、赔付金额偏低是我国农业保险发展长期存在的问题,也是导致参保农户获得感不强、参保意愿降低的重要原因。政策性属性作为农业保险的特殊属性,中央财政给予参保农户一定的补贴,减轻农户承担保费负担,提高农户参保意愿。保费深度作为衡量保险业经济重要性和渗透度的指标,体现了农业保险对国民经济的贡献程度和农业生产经营活动对风险管理和安全保障的需求程度。保费深度值越高,说明该地区的农业保险市场发展程度越高,农业保险对于当地的经济贡献越大。

赔付增长率(x13)的障碍度由西向东递减,说明该因子对西部地区的农业保险高质量发展的制约作用更为显著。可能的原因在于,西部地区地域辽阔,大规模农户众多,复杂的地形和气候条件使其农业生产活动面临风险较大,灾后赔付能否弥补损失会影响农户对于农业保险的需求,也反映出农业保险的运营效率。保费补贴增长率(x14)的障碍度在中部和西部地区相对较高,可能的原因在于,中部和西部地区农业占比高,农户对于农业保险的需求大,因此对保费补贴政策的变动更为敏感。补贴政策的不完善或增长乏力,都会更明显地成为其发展的制约因素。保费深度(x6)的障碍度在东部和中部地区较高,可能的原因在于东部和中部地区经济相对发达,农业保险起步早,在资金、技术、教育等方面有着相对优质的资源,农业保险的普及度和接受度相对较高。因此,进一步提升保费深度、突破现有发展瓶颈的难度相对更大,使其成为当前阶段更突出的制约因素。

3.6 农业保险高质量发展的驱动力探测

由于障碍因子诊断仅从系统内部识别出影响农业保险高质量发展的关键因素,故引入地理探测器进一步探究外部驱动力。本文利用因子探测器和交互作用探测器探究影响中国农业保险高质量发展的外部影响因子及其交互作用。鉴于农业保险高质量发展水平与农业发展规模和农户需求程度密切相关,基于已有研究和数据可得性,选取农业保险高质量发展评价指数为因变量,自变量包括:①农业种植规模,用农作物播种面积表示。如前文所述,受产业结构、气候条件、地理位置等影响,我国不同地区的农业规模存在差异,农业生产经营活动面临的风险也有所不同,农作物的播种面积在一定程度上会影响农户对于农业保险的需求。②农业生产投入,用农林水事务支出占总财政支出的比重表示。农林水事务支出包括与从事农业生产经营活动有关的财政支出,我国财政部也将中央财政农业保险保费补贴资金纳入农林水事务支出科目,因此该指标能够在一定程度上反映不同地区对于农业生产经营活动的投入规模和重视程度,影响当地对于农业保险的需求。③农户收入水平,用农村居民可支配收入表示。农村居民人均可支配收入能够反映出农户的基本经济状况和平均收入水平,一般情况下,收入水平较高的农户对农业保险需求意愿更大,收入水平较低的农户需求意愿较小。④农户受教育程度,用农村居民平均受教育年限表示。受教育水平的差异会导致农户对于农业保险的理解度和接纳度不同,进而使其对于农业保险的需求产生差异。本文采用自然间断点法将各自变量的连续型数值分为五类,对自变量进行离散化处理。

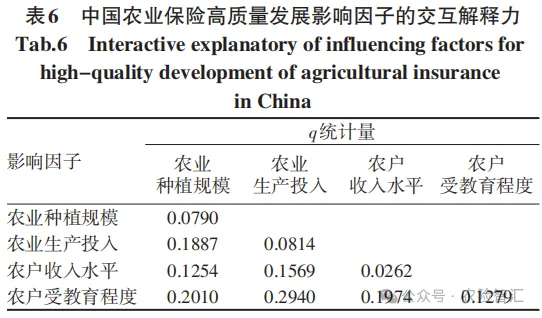

由因子探测结果可知,4个因子均通过显著性(p<0.0500)检验,因子影响力排名为农户受教育程度(0.1279)>农业生产投入(0.0814)>农业种植规模(0.0790)>农户收入水平(0.0262)。这说明,农户受教育程度影响力更大,应该提高农村居民的平均受教育年限,让农村居民对农业保险的重要性和必要性有更清晰、更详细的了解。同时,农业生产经营的规模和投入的影响力也较大,应适当调整当地农业生产经营的规模和投入。此外,也应重视农村经济发展,保障和提高农村居民收入,提升其消费与参保能力,从而进一步增强农户的投保意愿。

由交互作用探测的结果可知,双因子交互解释力明显高于单因子,且均表现为非线性增强(表6),说明我国农业保险高质量发展受到多因子共同作用的影响更大。具体而言,农户收入水平单因子对农业保险高质量发展的解释力(0.0262)不足5%,但是农户收入水平和农户受教育程度两个因子交互作用的解释力(0.1974)接近20%;农业种植规模、农业生产投入、农户收入水平的单因子解释力低于10%,但其与农户受教育程度的交互作用的解释力均超过了20%以上,这说明农户受教育程度对其他因子的交互作用的影响相对较大,农户受教育程度能够显著提升农业种植规模、农业生产投入、农户收入水平的解释力。因此,提高农村居民受教育程度是推动我国农业保险高质量发展的有效途径。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?