📢 开篇:规模农业,是蓝海还是黑洞?

"农业是下一个风口。"

"搞规模农业,政府有补贴,一定赚钱。"

"我有资金,流转几千亩地,肯定没问题。"

这些话,我听了无数遍。

结果呢?

九成规模农业项目,熬不过三年。

不是他们不努力,不是他们没资金,而是——他们没有搞清楚,规模农业的投资风险,到底在哪里。

今天这篇长文,我不讲鸡汤,不讲口号。我从一个做了15年规模农业的实战派视角,系统回答这个问题:

**在现有土地制度下,规模农业的投资风险有哪些?怎么把控?**

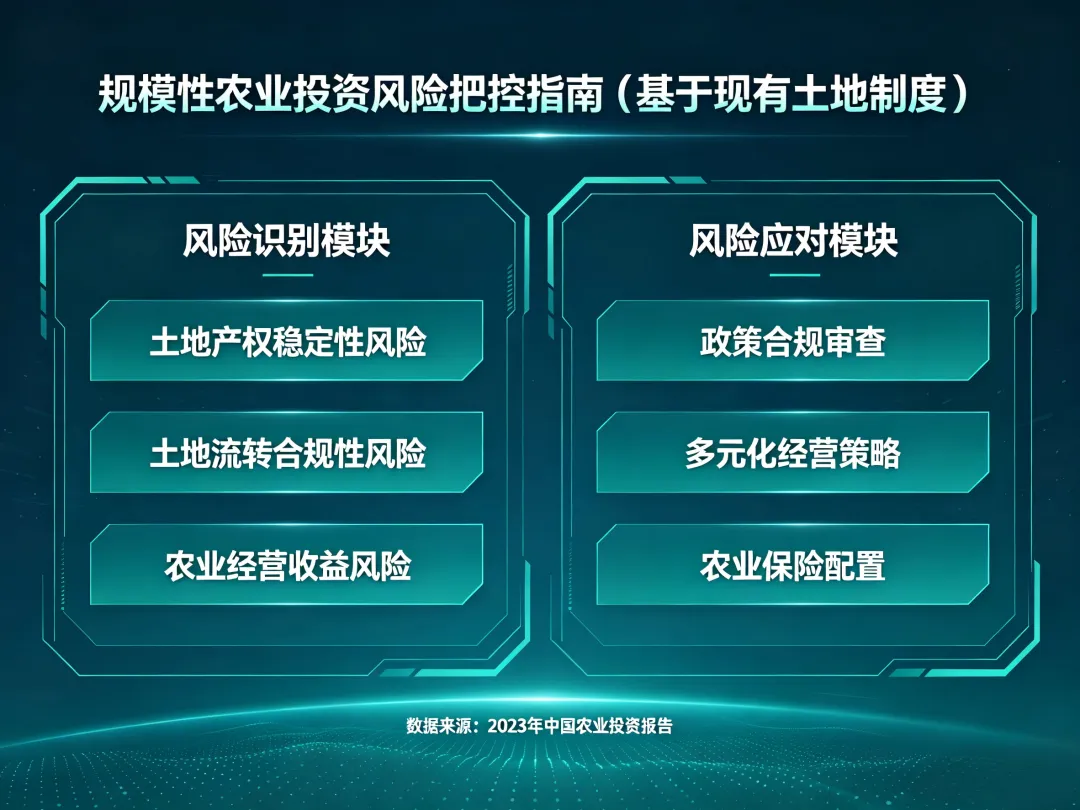

一、现有土地制度:你必须先搞清楚的"游戏规则"

1.1 中国农村土地制度的三个核心特征

要投资规模农业,先搞清楚土地是谁的、你能用什么、不能用什么。

特征一:土地集体所有,农户承包经营

- 农村土地 = 集体所有(不是国家的,也不是农户私有的)

- 农户有 承包经营权(第二轮承包到期后,再延长30年)

- 你投资农业 → 只能 流转土地经营权,不能买断

对投资的影响:

你拿到的只是"流转合同",不是土地所有权。合同到期、政策变化、农户反悔——你的投资可能打水漂。

特征二:农地用途管制,不能随便改变用途

- 耕地 → 必须种粮种菜,不能盖房、不能建厂、不能改作他用

- 基本农田 → 最高保护级别,连种树都不允许

- 设施农用地 → 可以建大棚、养殖场,但 需要审批

对投资的影响:

你在农田上建的用房、设施,如果不符合用途管制 → 可能被强制拆除,没有补偿。

特征三:土地流转期限有限,不确定性高

- 流转期限:一般 5-10年,最长不超过 20年

- 流转价格:每年谈判 or 按合同约定,但 农户随时可能毁约

- 流转规模:单个主体流转 不能改变土地用途,且需要 备案

对投资的影响:

你投了几百万建的基础设施,结果土地流转合同到期不续 → 前期投入全部作废。

1.2 现有土地制度下的三大投资风险源

风险源 具体表现 影响程度

-------- ---------- ----------

**土地权属风险** 流转合同不规范、农户毁约、集体收回 ⭐⭐⭐⭐⭐

**政策变动风险** 土地用途管制加强、环保要求提高、补贴政策调整 ⭐⭐⭐⭐

**经营不确定性风险** 流转成本上升、劳动力短缺、自然灾害 ⭐⭐⭐⭐

核心结论:

在现有土地制度下投资规模农业,**土地风险是根源性风险**——其他风险(自然、市场、资金)都可以通过管理来解决,但土地风险,可能让你血本无归。

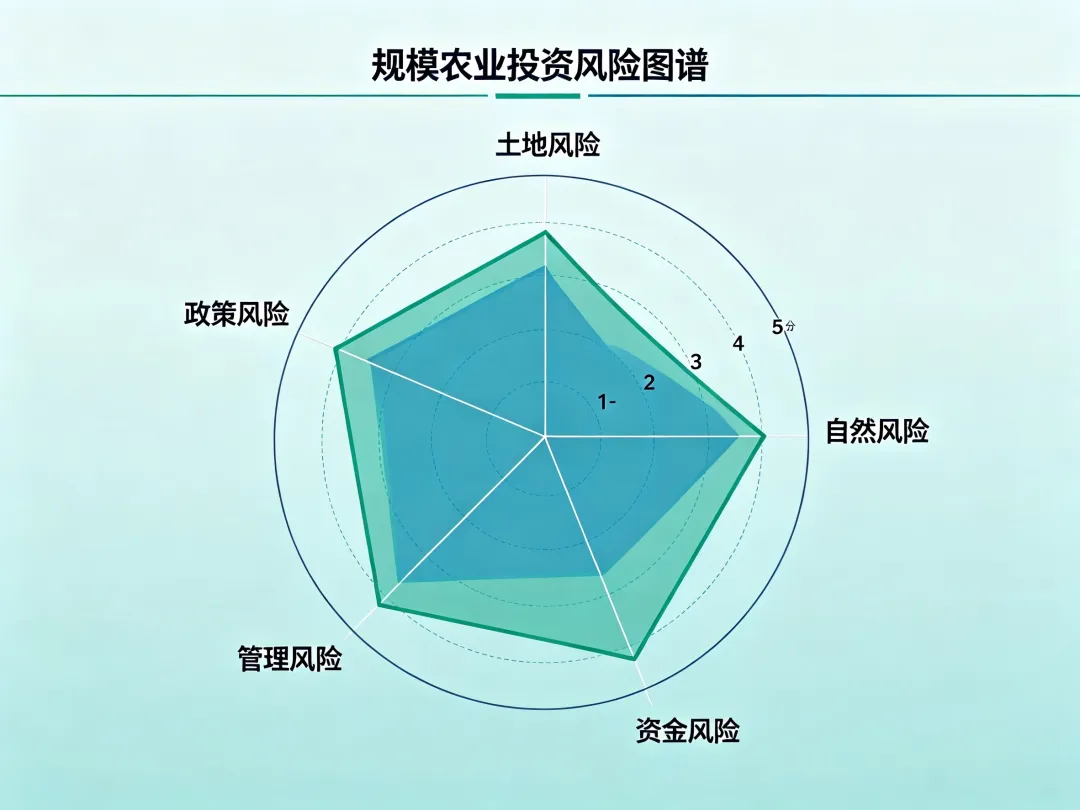

二、规模农业投资风险的完整图谱

2.1 六大风险类别

我把规模农业的投资风险,系统梳理为六大类:

#### 风险一:土地风险(⭐⭐⭐⭐⭐)— 最致命

具体表现:

1. 流转合同风险:合同不规范、条款模糊、缺少备案

2. 农户毁约风险:价格涨了、征地了,农户要收回土地

3. 集体决策风险:村集体换届,新班子不认旧账

4. 用途管制风险:建的设施被认定"改变用途",强制拆除

5. 期限风险:流转到期不续,前期投入全部损失

真实案例:

- 某企业在某村流转2000亩地,种了5年果树,结果村集体换届,新主任不认合同,要求收回土地 → 企业损失超过3000万

#### 风险二:自然风险(⭐⭐⭐⭐)— 不可抗拒

具体表现:

1. 气象灾害:洪灾、旱灾、冰雹、台风

2. 病虫害:大规模爆发病虫害,颗粒无收

3. 土壤退化:长期高强度种植,地力下降

4. 水资源短缺:干旱年份,灌溉用水不足

数据支撑:

- 中国每年因自然灾害损失的农作物面积:3000-5000万亩

- 因病虫害损失的粮食:每年约500亿斤

- 因土壤退化导致的减产:10-30%

#### 风险三:市场风险(⭐⭐⭐⭐)— 价格波动

具体表现:

1. 价格周期波动:农产品价格大起大落

2. 供给过剩:一窝蜂种某个品种,结果价格暴跌

3. 渠道不畅:种出来了,卖不出去

4. 质量风险:产品质量不达标,被退货

典型案例:

- 2022年秋,某地数万亩大白菜滞销,价格跌到 0.05元/斤,连收割成本都不够

#### 风险四:资金风险(⭐⭐⭐⭐)— 现金流断裂

具体表现:

1. 投资回收期长:果树3年才挂果,这3年只有投入、没有产出

2. 流动资金紧张:地租、人工、农资,每年都要花钱

3. 融资困难:农业项目难贷款,抵押品不足

4. 补贴不到位:说好的补贴,可能延迟 or 不到位

致命点:

农业投资最怕 **"钱断了"**——地租交不起、人工发不出、农资买不了 → 项目直接停摆。

#### 风险五:管理风险(⭐⭐⭐)— 人的问题

具体表现:

1. 技术力量不足:不懂种植技术,盲目指挥

2. 管理混乱:几千亩地,几十个工人,管不过来

3. 劳动力不稳定:农忙时节请不到人

4. 信息不对称:不了解市场、不了解政策

核心矛盾:

规模农业需要 **企业管理能力**,但大多数农业投资者,只有 **种植经验**,没有 **管理能力**。

#### 风险六:政策风险(⭐⭐⭐)— 规则变了

具体表现:

1. 环保政策收紧:养殖场被要求搬迁、农田不能养鱼

2. 土地政策调整:设施农用地审批收紧

3. 补贴政策变化:说好的补贴,突然取消了

4. 税收政策:农产品增值税、企业所得税政策调整

2.2 风险叠加效应:1+1>2

最危险的情况:多个风险同时爆发。

典型案例:

2021年,某地一规模农业企业:

1. 先遇洪灾 → 作物受灾,减产50%

2. 再遇价格暴跌 → 剩下的50%,价格跌了30%

3. 又遇土地流转纠纷 → 农户毁约,500亩地被迫交还

4. 最后资金链断裂 → 发不出工资,项目停摆

结果:投资5000万,3年全部亏完。

**教训:风险防控,不能只防一个,要系统防控。**

三、如何把控规模农业的投资风险?

3.1 土地风险把控:合同+备案+保险

#### 策略一:规范土地流转合同(必须做)

合同要点:

1. 流转期限:至少10年,有条件签15-20年

2. 流转价格:固定价格 or 与物价指数挂钩,避免随意涨价

3. 违约责任:农户毁约,必须赔偿全部损失(包括基础设施投入)

4. 续约优先权:合同到期,同等条件下优先续约

5. 备案登记:合同签订后,必须到乡镇政府备案

我的建议:

土地流转合同,别图省事用"口头协议" or "简单合同"。**花2000元请律师起草一份规范合同,能帮你避免2000万的损失。**

#### 策略二:分散流转,降低单点风险

不要把所有地都从一个村流转。

推荐做法:

- 3000亩地 → 分散在 3-5个村,每个村 600-1000亩

- 这样即使某一个村发生合同纠纷,也不会 全军覆没

#### 策略三:买农业保险,转移灾害风险

现有农业保险类型:

险种 保障范围 保费补贴比例

------ ---------- ----------------

种植业保险 自然灾害、病虫害 中央财政补贴70-80%

养殖业保险 疫病、自然灾害 中央财政补贴70-80%

农业价格指数保险 价格下跌损失 地方财政补贴50-70%

农业设施保险 大棚、灌溉设施损坏 地方财政补贴30-50%

我的建议:

**能买的保险全部买。** 每年多花几万元保费,灾害年份能帮你挽回几百万元的损失。

3.2 自然风险把控:技术+设施+预警

#### 策略一:选择抗风险能力强的作物

高风险作物: 果树(周期长、一旦受灾、损失巨大)、蔬菜(价格波动大、易滞销)

低风险作物: 粮食作物(水稻、小麦、玉米——有托底价、风险相对可控)

我的建议:

如果你是 **第一次投资规模农业**,先从 **粮食作物** 开始,积累经验后再考虑高价值经济作物。

#### 策略二:建设防灾减灾设施

必备设施:

1. 灌溉系统:滴灌、喷灌,抗旱保产

2. 排水系统:防止洪灾淹田

3. 大棚设施:防冰雹、防霜冻

4. 病虫害监测设备:早发现、早防治

投入产出比:

建设防灾减灾设施,每亩投入 2000-5000元,但可以把灾害损失降低 50-80%。

#### 策略三:建立灾害预警机制

做法:

1. 与当地气象部门合作,建立 气象灾害预警系统

2. 与农技部门合作,建立 病虫害监测预警系统

3. 购买 农业气象服务,提前预判灾害

3.3 市场风险把控:订单+品牌+多渠道

#### 策略一:先找市场,再决定种什么

错误做法:

先流转土地 → 再决定种什么 → 种出来卖不出去

正确做法:

先找买家(超市、加工企业、批发市场)→ 签收购合同 → 再决定种什么、种多少

价格有保障。

#### 策略二:发展订单农业,锁定收益

订单农业的优势:

1. 价格锁定:合同价,不受市场波动影响

2. 数量锁定:种多少、收多少

3. 质量指导:企业会提供技术标准,确保产品达标

适用场景:

- 粮食作物 → 与粮食加工企业、酿酒企业签订单

- 蔬菜作物 → 与超市、批发市场签订单

- 养殖项目 → 与屠宰场、食品加工企业签订单

#### 策略三:建立多渠道销售体系

不要把鸡蛋放在一个篮子里。

推荐渠道组合:

1. 订单渠道(占60-70%)→ 保底

2. 批发渠道(占20-30%)→ 补充

3. 电商/直销渠道(占5-10%)→ 溢价

3.4 资金风险把控:测算+储备+融资

#### 策略一:做好投资测算,不打无准备之仗

投资规模农业前,必须算清三笔账:

第一笔账:总投资

- 土地流转成本(地租+流转费用)

- 基础设施建设(水利、道路、大棚等)

- 农机设备购置

- 前3年的运营成本(人工、农资、水电等)

第二笔账:现金流

- 每年固定支出:地租、人工、农资

- 每年现金流入:农产品销售收入

- 现金流平衡点:什么时候现金流转正?

第三笔账:盈亏平衡

- 什么时候能收回投资?

- 什么时候开始盈利?

- 最坏情况下,能亏多少?

#### 策略二:预留6个月运营资金,应对突发情况

我的经验:

投资规模农业,至少预留 **6个月的运营资金** 作为缓冲。

为什么是6个月?

- 农业生产的周期:从种到收,一般3-6个月

- 如果资金链断了,有6个月的缓冲期,可以想办法补救

#### 策略三:多元化融资,降低资金风险

融资渠道组合:

1. 自筹资金(占30-50%)→ 自有资金,风险最低

2. 政策性贷款(占20-30%)→ 利息低,期限长

3. 银行贷款(占10-20%)→ 需要抵押品

4. 政府补贴(占5-10%)→ 不用还,但要符合条件

5. 合作方垫资(占5-10%)→ 与农资企业、农机企业合作,赊购设备

3.5 管理风险把控:人才+制度+技术

#### 策略一:建立专业管理团队

核心岗位:

1. 技术负责人:懂种植技术、懂病虫害防治

2. 生产管理人员:会安排生产、会管理人

3. 财务人员:会算账、会资金调度

4. 销售人员:懂市场、有渠道资源

我的建议:

如果你自己不懂技术、不懂管理,**一定要请专业人士**。年薪花20万请一个好场长,能帮你避免200万的损失。

#### 策略二:建立标准化管理制度

必备制度:

1. 生产管理制度:什么时候种、怎么种、怎么管

2. 质量管理制度:怎么确保产品质量达标

3. 财务管理制度:成本控制、资金调度

4. 人事管理制度:怎么激励员工、怎么考核

我的实践:

建立 全套标准化管理制度,从育秧、移栽、施肥、病虫害防治到收割、储存,每个环节都有 标准操作流程(SOP) → 确保产品质量稳定。

#### 策略三:引入现代农业技术,降低对人的依赖

技术方向:

1. 机械化:用农机代替人工,降低劳动力成本

2. 自动化:水肥一体化、自动灌溉

3. 信息化:用农业管理软件,实时监控生产进度

4. 精准农业:用无人机、物联网,提高管理效率

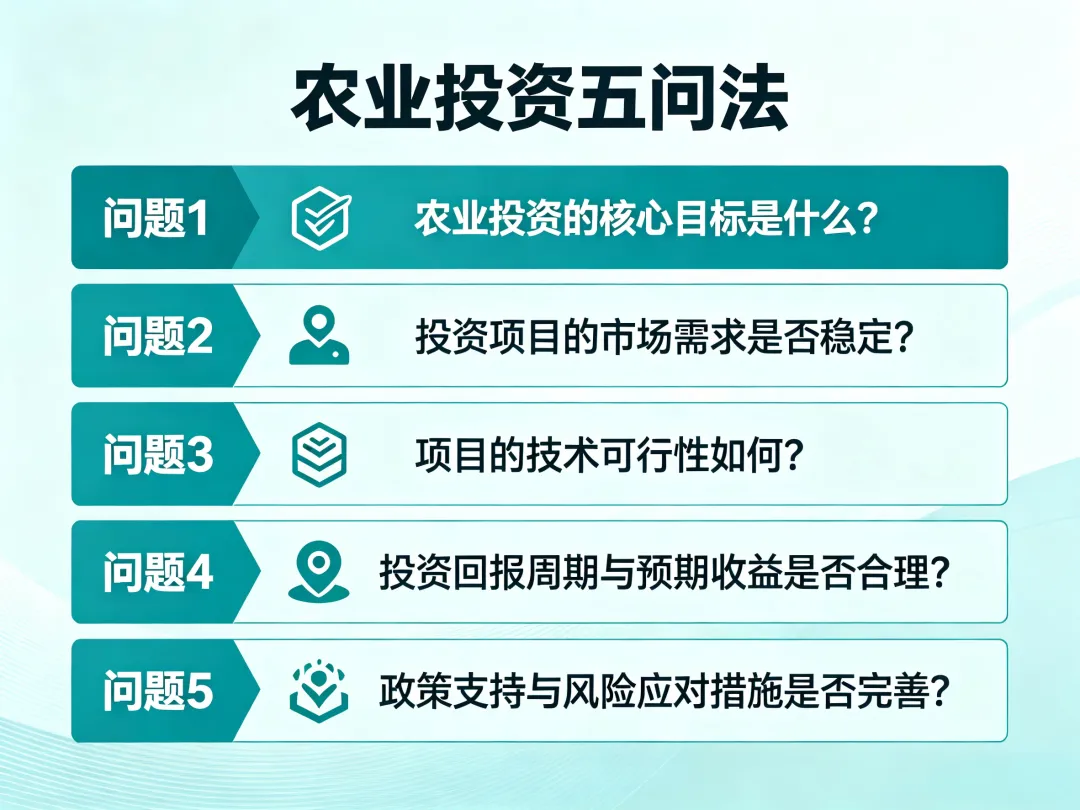

四、投资决策框架:五问法

在决定投资规模农业之前,先问自己五个问题:

问题一:我真的懂农业吗?

不懂技术 → 不要投。

不懂管理 → 不要投。

不懂市场 → 不要投。

**建议:先从小规模(50-100亩)开始,种3年,搞清楚了再扩大。**

问题二:土地合同规范吗?

合同不规范 → 不要投。

没有备案 → 不要投。

流转期限短于10年 → 慎重投。

问题三:市场有兜底吗?

没有订单 → 不要大规模投。

没有稳定销售渠道 → 不要大规模投。

问题四:资金够吗?

没有预留6个月运营资金 → 不要投。

没有多元化融资渠道 → 不要投。

问题五:管理团队到位吗?

没有专业团队 → 不要投。

没有管理制度 → 不要投。

五、给不同类型投资者的建议

5.1 给返乡创业者的建议

你的优势: 熟悉本地情况、有人脉资源

你的劣势: 资金有限、经验不足

我的建议:

1. 先小后大:从小规模开始,积累经验

2. 先找市场:先签收购合同,再决定种什么

3. 借助政策:充分利用政府补贴、创业贷款

4. 抱团发展:加入合作社,降低单打独斗的风险

5.2 给工商资本下乡的建议

你的优势: 资金充足、管理规范

你的劣势: 不懂农业、容易盲目投资

我的建议:

1. 别盲目追求规模:农业不是规模越大越好

2. 请专业人士:技术、管理都要请懂行的人

3. 做好长期投入准备:农业投资回收期长,至少准备5年不盈利

4. 与农户利益联结:不要只想着自己赚钱,要让农户也受益

5.3 给政府引导基金的建议

你的优势: 政策资源丰富

你的劣势: 可能追求短期政绩,忽视长期风险

我的建议:

1. 别搞形象工程:农业项目要经得起市场检验

2. 建立风险防控机制:每个项目都要有风险评估

3. 引入专业团队运营:政府别直接下场做农业

4. 建立退出机制:投资前就想好怎么退出

📌 总结:规模农业投资风控的核心原则

📌 总结:规模农业投资风控的核心原则

六大风险:

1. ⭐⭐⭐⭐⭐ 土地风险 — 最致命

2. ⭐⭐⭐⭐ 自然风险 — 不可抗拒

3. ⭐⭐⭐⭐ 市场风险 — 价格波动

4. ⭐⭐⭐⭐ 资金风险 — 现金流断裂

5. ⭐⭐⭐ 管理风险 — 人的问题

6. ⭐⭐⭐ 政策风险 — 规则变了

风控五大策略:

1. ✅ 土地风险 → 规范合同+分散流转+买保险

2. ✅ 自然风险 → 选抗风险作物+建设施+预警

3. ✅ 市场风险 → 订单农业+品牌+多渠道

4. ✅ 资金风险 → 投资测算+资金储备+多元融资

5. ✅ 管理风险 → 专业团队+标准制度+现代技术

投资五问(必须全部回答"是"才投):

1. 我真的懂农业吗?

2. 土地合同规范吗?

3. 市场有兜底吗?

4. 资金够吗?

5. 管理团队到位吗?

💬 互动话题

你正在 or 打算投资规模农业吗?

你觉得最大的风险是什么?

是土地问题?资金问题?还是市场问题?

评论区聊聊,我来帮你分析!

分享实战经验,帮你读懂农业、抓住机遇。

*关注「伟哥看农业」,每周分享农业干货*