尽管风险区划工作取得了一定进展,但总体来看,与真正落地应用还存在较大差距。推动风险区划扎实落地还存在工作机制不完善、数据技术积累不足以及补贴资金紧张等制约因素。

(一)风险区划落实存在差距,费率厘定方式仍然较为粗放

从风险区划精度来看,目前发布的风险区划成果均在省级或市级层面,缺乏县级以下尺度的风险评估,而且大多为一次性发布,缺乏后续动态更新机制,难以有效支撑费率的科学拟定和动态调整,距离农业保险高质量发展的要求仍存在不小差距。

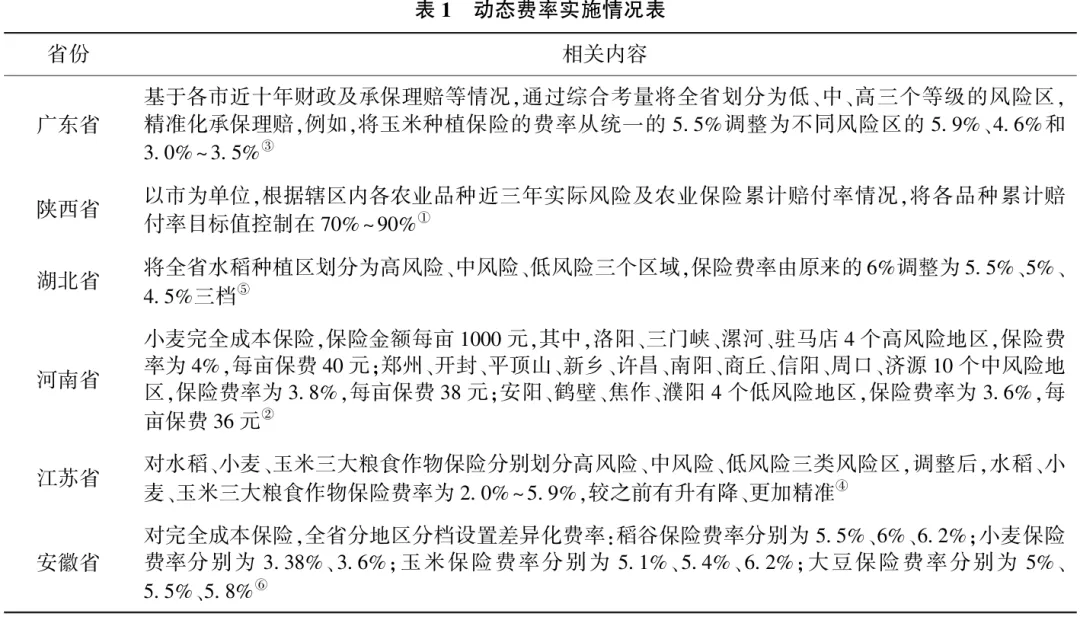

从实施范围来看,尽管部分地区开始探索实施费率动态调整机制,但目前绝大部分地区还在执行“一省一费率”,风险区划成果落实不足,而且费率在年际间较为固定。以吉林省为例,中央财政补贴范围内的同一险种在省层面仍然执行统一费率,县市之间没有差异,例如水稻完全成本保险,全省统一保费,保额为1100元,费率为5%~6%,并且近年调整较小。保险定价简单粗放,不同风险区域费率相同,导致高风险地区的风险保障力度不够,一些保险需求较高的种粮大户、家庭农场难以获得应有的保障。长期下去,必将不利于提升农户种粮意愿,对粮食安全产生严重威胁。经过学者对河南省小麦的风险区划测度,风险水平最低的区域小麦保险纯费率为2.521%,风险水平最高的地区其平均纯费率为8.747%,与全省6%的统一费率存在一定差距,造成一些地区的保障不足。虽然有些省份会定期对保险费率进行调整,但是在全省范围内的差异化难以体现。例如,江西省建立费率动态调整机制,每三年对中央和省级政策性险种开展费率回溯,根据险种实际运行情况进行费率调整,但是在省内各地区无法实现精准化定价,尤其在近年来极端气候与区域灾害频发的背景下,其保障力度可能难以达到预期。

(二)机制障碍,缺乏统一协同与激励约束机制

农业风险的发生范围普遍超过行政区域界限,单一地区的风险区划难以准确刻画其分布规律;各区域内部和不同险种又面临复杂多样的风险形势,这决定了风险区划工作难以由一个地区、一个部门、一个团队独立完成。但当前风险区划研究还主要是由个别地区或者科研机构单独开展,缺乏系统性统一部署,导致各地风险区划精度有粗有细、落实进度有快有慢,工作效率总体不高,缺乏全国范围内的系统性部署。不同地区风险区划的精度和进展存在较大差异,甚至在相邻区域间也可能出现评估结果不一致的问题。

由于农业风险区划具有显著的公共品属性和强烈的政策导向性,其组织与实施往往难以完全依赖市场机制或由商业保险公司单独主导。风险区划作为农业保险精算、承保和理赔等环节的重要基础数据,其成果通常具有非排他性与非竞争性,符合经济学中“公共物品”定义。在激励机制不够健全的前提下,保险公司在缺乏短期直接经济收益的情况下,缺少主动投入资源开展风险区划工作的动力。由于其公共属性与政策导向,如果单靠保险公司来推动则问题较多,难以形成合力。一是,各保险公司只能通过自身积累的小范围业务数据进行评估,代表性不足;二是,各保险公司针对同一区域进行重复性风险区划,会导致资源浪费,效率不高。而且风险区划所需数据分属不同部门,保险公司通过市场方式获取难度很大,这就需要政府部门介入统一协调,合力攻关。三是,区划工作涉及农业、财政、气象、保险等不同部门间的协同问题,导致难以落地,而且保险风险区划工作会增加数据成本、人工成本以及技术成本,由于气象灾害频发,气象因素不稳定,需要不断调整费率与风险评级,会在短期内进一步提升成本与运营风险,压缩保险公司盈利,需要一定的政策性鼓励或非营利组织的介入,提升保险公司的积极性,而且由于政府未建立考核监督机制,导致政策要求难以落地。

(三)数据基础和技术积累仍然不足,与高精度风险区划要求相比还有差距

大量历史数据和复杂仿真模型是风险区划的基础,尽管政府、科研机构以及保险公司等主体推动数据建设取得进步,但当前数据基础和技术积累还难以支撑高精度风险区划要求。一是历史数据较为短缺,县级统计数据时间序列较短且真实性存疑,更小尺度的农户层面历史单产数据则缺失严重。而且保险业务数据积累时间较短,入库质量参差不齐,难以支撑高精度风险评估结果的校正和验证。因此,目前部分地区的保险产品多是由政府部门与各保险公司统一协商确定,科学性严重不足。在对河南省、安徽省的调研中,农业保险数据缺失问题经常被反映,而且在2024年安徽省含山县的调研公告中也明确指出数据分析环节只能横向对比各农调户之间调查数据,数据库尚未完全建立,缺乏纵向历年对比数据,不利于农业保险数据分析工作的开展。二是各部门数据条块分割,风险区划需要农业、气象、保险等多个行业部门的数据支持,但目前还无法统一使用;现有数据平台也分属不同部门或公司,尚未相互开放共享。三是风险区划技术积累不足,虽然当前的技术在不断进步,基础的风险区划已经能够实现,但是风险区划也在随着技术的进步朝着更加精准的方向发展,目前农险费率区划方法多以单一灾害或产量数据为基础,基层数据采集仍依赖人工填报,存在误差大、更新慢等问题,难以融合产量、气象、经济、地块等大量数据进行科学风险评估,基于大数据的农业风险区划技术亟须突破。

(四)部分地区财政补贴负担较大

一是可保区域与不可保区域界线不清,部分“投保必赔”的不可保区域被纳入常规保险覆盖,导致财政补贴浪费,可保与不可保区域的模糊界定,也使得风险区划的实践价值被质疑。二是根据高精度风险区划结果进行保险定价,高风险地区费率必然提升,财政补贴资金也需相应增加。三是高风险地区大多为农业大县、财政弱县,本身财政资金已经较为紧张,增加保险补贴资金的难度较大。以河南省驻马店市为例,小麦完全成本保险的保费为每亩40元,县级政府按照20%比例补贴,每亩需承担8元;而其他低风险地区保费为36元,政府每亩补贴7.2元。按此计算,2022年全市小麦参保面积为951万亩,仅该险种就需多支付760.8万元补贴。四是政府对于保险公司的保费支付困难,由于农业保险的保费大部分都来自政府的补贴,一般是先开取保单,受灾时保险公司先进行赔付,政府再进行相应的补贴,保险公司农业保险的应收保费压力相较于其他保险更大,在一些地方,由于财政的紧张,存在“无力补贴”的情况,制约了保险的精准发展。例如,财政部山西监管局在2023年曾报出地方财政拖欠保费,个别县(市、区)级财政存在资金困难,只能勉强维持日常“三保”支出,农业保险保费补贴存在未能拨付到位的现象。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?