1)能繁母猪正常保有量下调至3750万头,为后续产能调整奠定政策基础。本周,农业部印发新的生猪产能综合调控方案,综合考虑市场供需及生产效率提升等因素,将正常保有量较24年2月方案下调150万头至3750万头。下一步,农业农村部将密切跟踪落实,加强监测预警,压实地方责任,强化政策协同等。对比历次产能调整,本次政策发布处于产能去化周期的中早期,为后续去化奠定基础。

2)猪价底部,养殖深亏持续失血,能繁母猪主动去化基础延续。此轮产能去化已累计持续半年以上,且今年以来随猪价下调至8+元/kg、仔猪现亏损,行业近月产能去化持续提速,符合天风农业判断的产能去化主升浪判断。本周猪价震荡,最新猪价9.7元/kg,较上周下降0.12元/kg(智农通),行业依然深度亏损、持续失血中;断奶仔猪价格257元/头,补栏旺季但价格依然低迷,间接反映行业供给及补栏预期矛盾显著。此外,夏季南方雨水增多,仍需持续关注产业全面深度亏损背景下,疫病防范边际下降,关注非洲猪瘟及口蹄疫情况。3)投资建议:我们认为,行业深度亏损、过冬压力突出,供给过剩下产能去化及加速逻辑持续兑现;反内卷使出栏弹性系统性收窄,建议关注资金充足、经营稳定、成本优秀的高质量“好”公司:【牧原股份】、【温氏股份】、【德康农牧】,相关标的:【巨星农牧】、【立华股份】、【神农集团】、【天康生物】、【华统股份】、【新希望】等。从2026年头均市值来看:神农集团、牧原股份、华统股份等2000+元/头;温氏股份、德康农牧、天康生物、巨星农牧、新希望等2000元/头以内;估值处在历史相对底部区间(数据截至2026年5月15日)。2、牛板块:南非1型口蹄疫输入,牛周期级别或进一步上修!

1)疫病黑天鹅事件,有望加速行业产能去化。①肉牛方面,国内长亏损周期叠加深度亏损去化,2026Q1全国肉牛出栏1175万头,同比下降3.2%;牛肉产量189万吨,同比下降1.4%;进口配额制落地、关税政策以及全球牛肉供给趋紧,抑制国内牛肉进口,供给强收缩下,后续涨幅与上行持续性有望超市场预期;②奶牛方面,行业持续亏损,奶牛存栏量已累计去化超10%,但2026Q1牛奶产量922万吨,仍同比增长3.4%,依然过剩,我们预计南非1型口蹄疫或加速去化进程,奶价拐点和弹性或更为乐观。南非1型口蹄疫发病及后续影响仍需持续关注。

2)本周肉牛产业链各环节价格环比上涨。本周育肥公牛出栏价格27.37元/kg,环比-0.07%,同比+5.96%;犊牛价格38.07元/kg,环比+2.15%,同比+31%;淘牛价格22.85元/kg,环比持平,同比+21.67%(数据来源:钢联)。奶价仍处低位调整阶段,截至5月7日,生鲜乳价格3.02元/kg,环比持平、同比-1.63%(数据来源:wind)。3)投资建议:继续坚定看好牛板块投资价值,疫病或提升超级牛周期级别,安全防疫体系较好的头部企业,市占率有望进一步提升。①肉牛:国内长亏损周期叠加深度亏损去化,供给强收缩下,后续涨幅与上行持续性有望超市场预期;②奶牛:行业持续亏损,南非1型口蹄疫或加速去化进程,奶价拐点和弹性或更为乐观。相关标的:【优然牧业】、【中国圣牧】、【现代牧业】、【华统股份】、【紫燕食品】、【光明肉业】、【澳亚集团】、【天润乳业】等。3、动保板块:重视新单品节奏,重点生物股份等

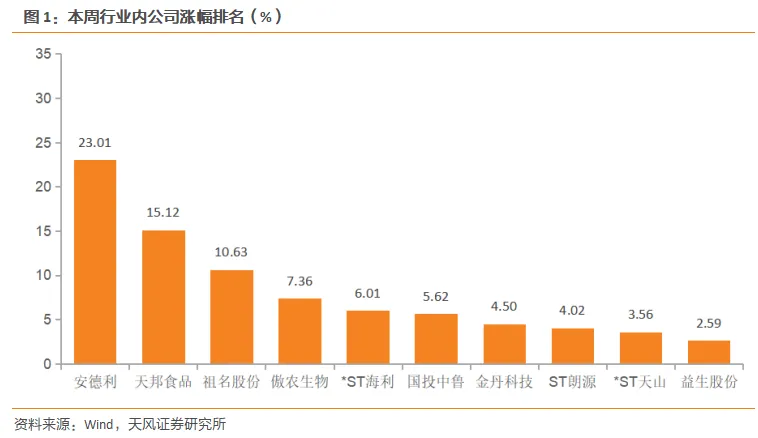

疫苗板块多极催化。本周,非瘟疫苗取得新进展:生物股份的非瘟疫苗已完成第二次攻毒试验,本次试验结果再次验证了疫苗的有效性,其各项指标符合评价要求,疫苗效力达到预期。此外,南非1型口蹄疫输入,关注后续三价苗及联苗的市场化推广节奏。目前,中农威特、生物股份、中牧股份等企业已具备应急疫苗,现阶段主要以政府招标采购为主。随着后续审批流程的推进及产能的逐步增加,市场化推广有望为相关龙头企业提供新的增长点。宠物动保方面,蓝海市场,随宠物老龄化和单只宠物支出增长,市场有望持续扩容;国产猫三联等大单品陆续问世,看好宠物动保国产替代之路。相关标的:【生物股份】、【中牧股份】、【瑞普生物】、【天康生物】、【科前生物】、【普莱柯】、【金河生物】、【回盛生物】。①关注法国后续变化。因法国爆发高致病性禽流感,2026年1-4月暂停法国祖代引种渠道,海外引种为0;祖代鸡更新渠道为国内科宝自繁和国产品种自繁,1-4月祖代更新合计28.23万套,同比下降15.98%(博亚和讯);本周四海关《禁止从动物疫病流行国家/地区输入的动物及其产品一览表》名录中解禁法国曼恩卢瓦尔省引种,关注后续法国引种进度,我们预计祖代鸡更新将持续呈现总量下降及品种结构变化。②投资逻辑:行业磨底已持续3年,产能收缩意愿增加;当前海外引种持续受扰动,重视引种数量和结构变化,前瞻布局行情景气反转;建议重视自主育种崛起机会以及掌握引种替代资源的白羽鸡龙头。本周鸡苗报价上涨。养殖端盈利尚可,利好鸡苗价格。种禽厂有意提价,但毛鸡后市暂不明朗,养殖端对高苗价成本抵触情绪较重。截至5月16日,山东大厂商品代苗报价3.95元/羽(取区间中值),环比+0.30元/羽;山东区域主流毛鸡均价3.70元/斤,环比+0.05元/斤(数据来源:家禽信息PIB)。标的上,首推【圣农发展】,相关标的【益生股份】、【仙坛股份】、【禾丰股份】、【民和股份】等。①产能低位震荡,价格淡季不淡。产能方面,截至2026年5月3日,在产父母代存栏量1338万套,周环+0.5%,同比-5.0%(数据来源:中国畜牧业协会);价格方面,本周黄鸡价格有所回落,本周粤东矮脚黄价格6.7元/斤(取中间值),周环比+0.3元/斤;江苏矮脚黄价格为7元/斤(取中间值),周环比+0.3元/斤(数据来源:新牧网公众号)。②投资建议:黄鸡价格呈现“淡季不淡”特征,我们认为黄鸡26年盈利有望优于25年。受到前期行业普遍亏损影响,在产父母代存栏量均值25年下半年环比下降,同时持续的亏损抑制了养殖主体的投苗积极性,有望为2026年黄鸡价格弹性提供支撑。此外,行业不断洗牌,有助于优质龙头企业的市占率进一步提升。相关标的:【立华股份】、【温氏股份】。1)美国气候预测中心5月14日发布声明称,今年5月至7月期间,厄尔尼诺形成的概率高达82%,并有96%的概率持续到2026—2027年北半球冬季。国家气候中心4月18日预计5月将进入厄尔尼诺状态,并于夏秋季形成一次中等及以上强度的厄尔尼诺事件;世界气象组织4月24日也发布了预测,表明厄尔尼诺状态最早可能在5月至7月卷土重来,且模型显示这可能是一次强厄尔尼诺事件。需重点关注生长季玉米、水稻等主粮以及甘蔗、橡胶等经济作物的潜在影响。2)本周上游农产品价格继续回落。截至5月15日,豆粕均价2981.84元/吨(环比-7.87元/吨),玉米均价2390元/吨(环比-10元/吨),小麦均价2550元/吨(环比持平)。国际贸易不确定性加速全球农产品供应链重构,国家粮食安全重要性凸显,有望推动国内粮食结构优化;国内转基因管理体系已臻完善,商业化种植有望加速。相关标的:①种子:【隆平高科】、【大北农】、【荃银高科】、【登海种业】;②农资:【新洋丰】;③种植及下游:【中粮糖业】、【苏垦农发】、【华资实业】、【金健米业】、【北大荒】;④节水:【大禹节水】。风险提示:养殖疫病风险;农产品价格波动风险;监管政策变化风险;出口汇率波动风险;“相关标的”仅为对相关公司的罗列,不构成任何投资建议。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?