深联产研|云南农业无人机产业全景——云南农业无人机产业产业研究报告

- 2026-05-13 00:27:43

【深联产研】是深联产业经济研究院打造的,聚焦区域经济、产业链全景、产业规划、招商图谱与投资布局,开展专业研判与分析,为政府决策、企业投资布局提供参考。

云南,素有“动植物王国”与“高原特色农业之乡”的美誉,山地面积占全省国土总面积的88.6%,独特的高原地貌与立体气候孕育了烟草、茶叶、咖啡、花卉、中药材、蔬菜和热带水果等千亿级特色产业集群。而农业无人机——这一融合了飞行控制、人工智能和新能源技术的新质生产力工具——正在成为云南从“山地农业”向“智慧农业”跨越的核心密码。

2015年,大疆推出首款农业植保无人机MG-1,中国农业无人机产业十年间实现了从“无”到“有”、从“追跑”到“领跑”的惊人蝶变。公开数据显示,截至2025年底,中国农用无人机保有量突破30万架,年作业面积超过30亿亩次,形成约130亿元的飞防市场规模,带动近50万人从事飞防服务行业。全球农业无人机保有量突破50万架,累计节水3.3亿吨,减少碳排放4258万吨。云南作为全国4.1%国土面积、承载高原特色农业主战场的关键省份,正在以“丘陵山地+航空植保”的独特路径,真正实现了“从人背药箱到空中智驾”的现代化跃迁。

全球及中国农业无人机产业格局

1.1 全球农业无人机产业发展概况

全球农业无人机市场正处于爆发式增长阶段。2025年全球农业无人机市场营收达到328.53亿元人民币,预计至2032年将增至1993.65亿元,年复合增长率高达29.38%。中国在全球农业无人机领域占据绝对主导地位,无论是保有量、作业面积还是技术创新均领跑全球。《农业无人机行业白皮书(2024/2025)》显示,截至2025年6月,全球农业无人机保有量突破50万架,其中中国占比超过60%。

从区域分布看,亚太地区是农业无人机最大的应用市场,北美、拉美和东南亚市场增长迅猛。中国品牌大疆(DJI)和极飞科技(XAG)分别以超过80%和约17%的全球农业无人机市场份额位居前两位,基本形成“一超一强”的竞争格局。日本雅马哈(Yamaha)在单旋翼植保无人机领域仍有一定份额,但在多旋翼智能农业无人机领域已被中国企业全面超越。

技术迭代方面,农业无人机已从早期简单的“空中喷洒器”进化为集AI避障、RTK厘米级定位、处方图变量作业和多功能负载于一体的“空中智慧农业平台”。2025年发布的大疆T100S搭载256线激光雷达,对标汽车智驾L3级别,标志着农业无人机正式迈入“空中智驾”新阶段。

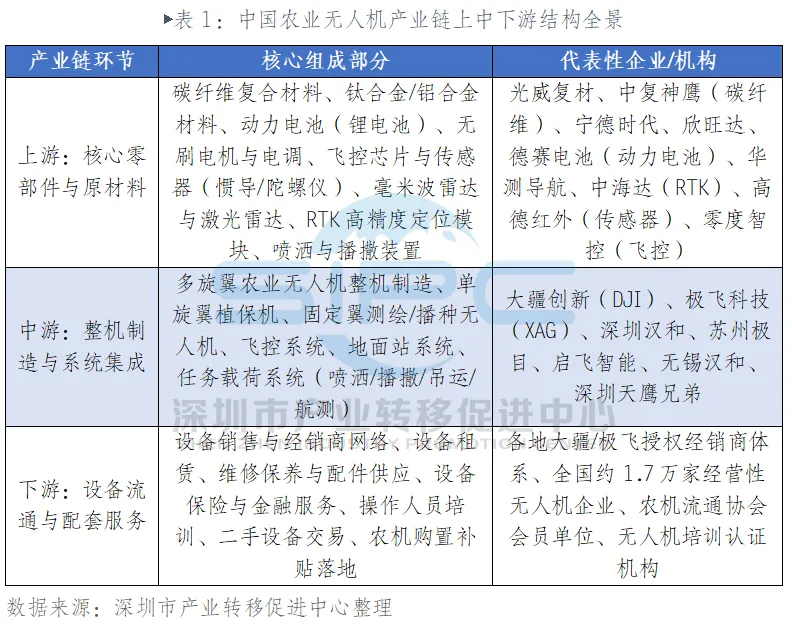

1.2 中国农业无人机产业链结构

云南农业无人机产业概况及产业链图谱

2.1 云南省农业无人机产业核心数据一览

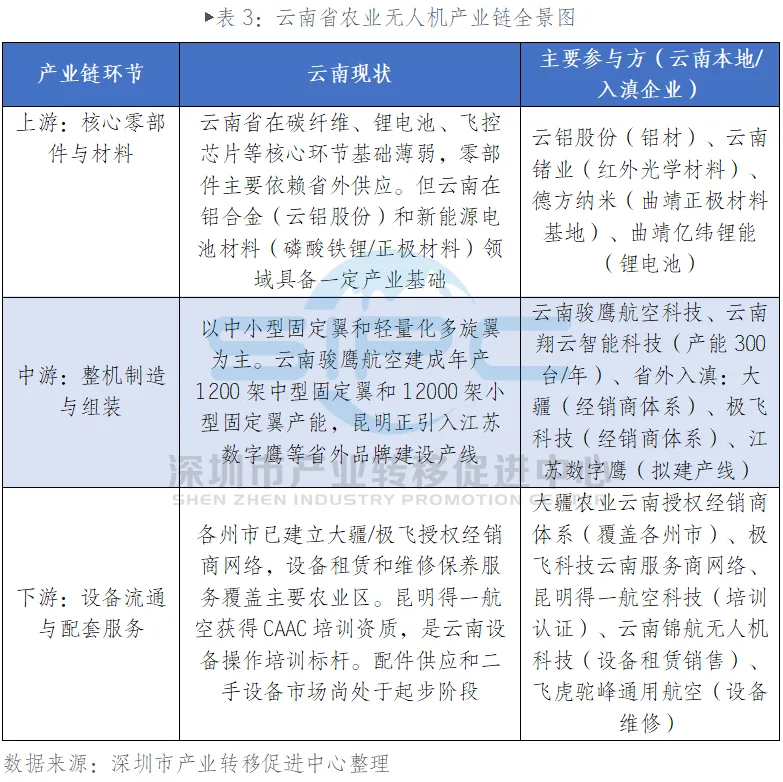

2.2 云南省农业无人机产业链全景图谱

云南农业无人机产业链分析

3.1 上游:核心零部件与关键材料

农业无人机上游产业链涵盖碳纤维复合材料、动力电池、无刷电机、飞控芯片与传感器(IMU惯性测量单元、气压计、陀螺仪)、毫米波/激光雷达、高精度RTK定位模块以及喷洒播撒装置等核心环节。目前这一环节的技术主导权高度集中于广东省(深圳)和长三角地区,云南在上游环节的产业基础相对薄弱,但具备局部突破的战略潜力。

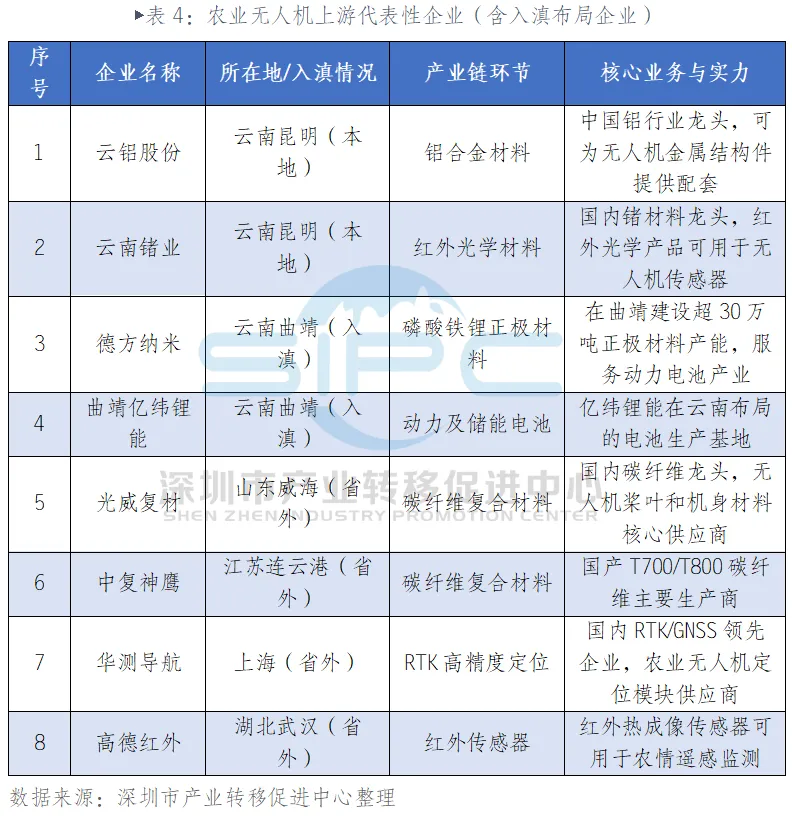

碳纤维与复合材料方面,碳纤维桨叶和机身结构件是高端农业无人机的标配材料。大疆T100采用62英寸碳纤维桨叶,能效提升16%。国内碳纤维主要供应商光威复材、中复神鹰等集中在山东和江苏,云南尚无规模化碳纤维生产企业。但云南省在铝合金材料领域拥有云铝股份这一龙头企业,可支撑无人机金属结构件的本地化供应。

动力电池是农业无人机最核心的能耗载体。大疆T100S搭载创新机载电池散热器,支持“9分钟极速快充”;大疆T25P支持“汽油+市电双擎充电”方案。云南在锂电池领域近年来快速崛起——曲靖引入德方纳米(磷酸铁锂正极材料,产能超30万吨)、亿纬锂能(动力及储能电池)等行业龙头,正在形成辐射西南的动力电池产业集群,可为农业无人机电池提供就近配套。

3.2 中游:整机制造与系统集成

农业无人机中游整机制造是中国企业最具全球竞争力的环节,也是云南重点突破的产业方向。

全国格局:大疆“一骑绝尘”。2025年中国农业无人机市场呈现大疆绝对主导的竞争格局。大疆农业占据约80%以上的市场份额,2025年11月推出的T100S(喷洒85升/播撒90公斤/吊运95公斤)、T70S(喷洒50升/播撒70公斤/吊运70公斤)和T55(入门级)三款新品覆盖全场景需求。极飞科技以P150(70公斤最大载重)为核心产品,2024年度以10.7%和17.1%的市占率位于全球农业机器人和农业无人机行业第二位,2025年9月向港交所递交招股书。其他品牌如苏州极目(丘陵山地果园无人机)、深圳汉和、启飞智能、天鹰兄弟等则在细分场景中深耕。

云南本地制造:固定翼切入赛道。云南骏鹰航空科技有限公司是省内最具代表性的无人机整机制造企业,已建成年产能1200架中型固定翼无人机生产线(全国民企中型固定翼产能第一)和年产能12000架小型固定翼无人机生产线。固定翼无人机在云南大面积农田测绘、播种和长距离巡检场景中具有独特优势。此外,云南翔云智能科技有限公司具备年产300台多旋翼无人机的组装能力。

省外入滇布局制造。昆明市正积极引入省外无人机龙头企业建设制造基地。2025年,昆明与江苏数字鹰科技、旭日蓝天、玖明航空等企业洽谈合作,拟在昆明建设无人机运营中心和智能制造生产线。大疆和极飞则在云南建立密集的授权经销商和服务商网络,通过“品牌+渠道”模式深度渗透。

云南市场特征:山地适应性是关键。云南88.6%的国土面积为山地,地形破碎、地块零散,对农业无人机的轻量化、便携性、仿地飞行和自主绕障能力提出更高要求。大疆T25P(可折叠设计、单人搬运)和极目无人机(专为丘陵山地果园设计)等轻巧型产品在云南市场更具竞争力。

3.3 下游:设备流通与配套服务

农业无人机设备产业链的下游,核心是整机从厂家到终端用户的全链条流通与服务体系,涵盖授权经销、设备租赁、维修保养、配件供应、操作培训及金融服务等环节。这是决定农业无人机设备能否在云南高原山地市场实现规模化普及的“最后一公里”,也是产业链价值变现的关键出口。

授权经销网络是大疆和极飞两大品牌渗透云南市场的主渠道。大疆农业在云南省16个州市均已建立授权经销商体系,形成了覆盖从昆明到偏远县域的销售与服务网络。极飞科技同样在云南建立了服务商网络,通过“品牌直营+区域代理”模式覆盖主要农业种植区。2025年,大疆T100S、T70S、T55等新品发布后,云南各州市经销商同步开启预售和以旧换新活动,加速设备迭代。

设备租赁与维修保养是降低用户购置门槛的关键模式。目前云南市场主流的设备获取方式仍以直接购买为主,但设备租赁和共享模式正在快速兴起。部分农业合作社和农机服务公司推出“按亩收费”或“按季租赁”方案,使中小种植户无需承担高昂的整机购置成本即可使用无人机设备。维修保养方面,大疆和极飞在全省布局的授权服务网点可提供常规保养、故障诊断和配件更换服务,但偏远山区的维修响应时效仍有提升空间。大疆T100S的保险政策已升级至“10米/秒以内全保”,大大降低了设备使用门槛。

配件供应链是保障设备持续运营的基础。农业无人机的高频损耗件主要包括电池、桨叶、喷头、播撒绞龙和雷达模块等。大疆T25P支持“9分钟极速快充”和“汽油+市电双擎充电”方案,电池的快速循环对配件供应链提出更高要求。目前云南的无人机配件主要依靠厂家从深圳或广州直发,本地配件仓储和分销体系尚不完善,是亟待补链的环节。

设备操作培训是衔接设备销售与用户使用的关键桥梁。昆明得一航空科技有限公司已获得CAAC(中国民用航空局)无人机驾驶员培训资质,是云南省最具代表性的无人机培训认证机构。大疆通过“慧飞UTC培训体系”和“大疆农服”平台,在全省范围内为农业无人机用户提供操作培训和技能认证。省外头部培训机构也在陆续入滇布局,有效支撑了云南农业无人机设备的操作人才供给。

金融服务与补贴政策正在成为驱动设备下沉的重要动力。云南省已将植保无人机纳入省级农机购置补贴目录,单机补贴额度结合中央和省级资金可达1万—3万元,大幅降低了农户购置门槛。部分金融机构推出了面向农业无人机的专项分期贷款和融资租赁产品,大疆农服平台也接入了设备保险和金融服务,逐步构建起覆盖“购机-运营-维修-换新”全生命周期的设备金融生态。

云南农业无人机产业链上中下游代表性企业

4.1 上游代表性企业(含省外入滇企业)

4.2 中游代表性企业(含省外入滇企业)

4.3 下游代表性企业(设备流通与配套服务)

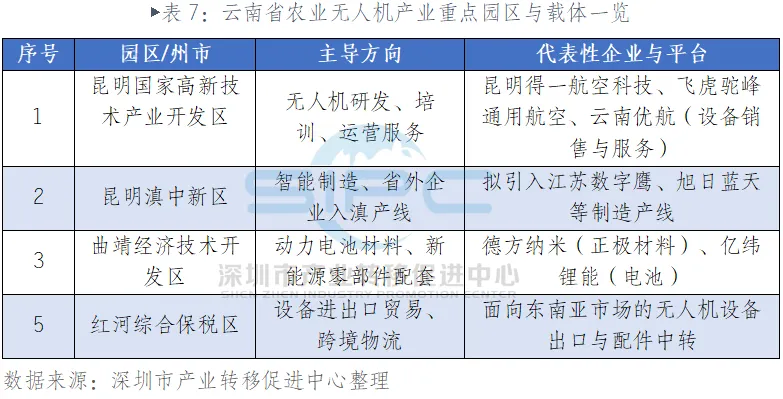

云南农业无人机产业发展载体与园区布局

5.1 昆明市:全省农业无人机产业核心枢纽

昆明作为云南省会和国家低空经济试点城市,是全省农业无人机产业的核心承载区。昆明市围绕无人机产业已初步形成“研发+制造+服务+培训”的协同发展格局。

产业集聚方面,昆明培育了一批本地企业:以无人机技术开发和培训为代表的昆明得一航空科技,以中小型固定翼无人机制造为代表的云南骏鹰航空科技,以飞航服务为代表的飞虎驼峰通用航空等。2025年,昆明与江苏数字鹰、旭日蓝天、玖明航空等省外企业推进合作,拟在昆明建设无人机运营中心与智能制造产线,加速“本地制造”突破。

应用示范方面,昆明市在禄劝县等地率先开展“无人机+变量施肥”智慧农业示范,整合气象大数据精准规划作业窗口,春耕播种窗口期从15天延长至25天。2026年4月,昆明举办第二届低空经济应用与农业发展峰会,进一步提升云南在全国低空经济+现代农业领域的知名度。

5.2 其他重点州市与园区

腾讯公众号平台改变推送规则,因此可能无法第一时间接收到最新的文章了。如果您想及时看到我们的最新好文,可以——把深圳市产业转移促进中心设为“星标”,并且多点“在看”。

本单位分享部分文章及图片来源网络,旨在分享、交流,其著作权归原作者所有;如原作者表明其身份要求停止使用该素材的,请联系我们私信删除,谢谢。

联系电话:18025366082(微信同号)

招商合作:545608619@qq.com

往期精彩回顾 精选智讯 01 2、2026年云南绿色铝产业研究报告-云南省绿色铝产业链全景

招商培训 02 招商推介会 03 1、“多彩文山 商机‘鹏’湃”-文山州2025年吸引外资投资推介活动在深圳举办

2、深圳市产业转移促进中心协办的陈仓区承接大湾区产业转移招商恳谈会在深举办

2、2026年云南绿色铝产业研究报告-云南省绿色铝产业链全景

1、“多彩文山 商机‘鹏’湃”-文山州2025年吸引外资投资推介活动在深圳举办

2、深圳市产业转移促进中心协办的陈仓区承接大湾区产业转移招商恳谈会在深举办