【JH-11754】2026年中国农业无人机行业概览:开启农业“智慧时代”(精华版)

- 2026-05-17 06:11:18

编辑|一砚风雨 186-4914-3149 (商务合作请联系)

编辑|一砚风雨 186-4914-3149 (商务合作请联系)

来源|头豹研究院 分析师:陈夏琳,梁霄同

资料|加入付费星球,或者添加小编微信(Battery_Jianghu或文末二维码)领取

本报告导读

行业产业链:农业无人机产业链分为上游核心零部件供应、中游整机制造、下游应用服务三大环节,各环节协同支撑精准农业发展。上游聚焦飞控系统(主控器、RTK模块等)、动力系统(电池、电机、电控)、任务系统(喷洒/播撒设备)及机身材料(碳纤维、航空铝),技术壁垒高,决定整机性能与成本,国内厂商在飞控、电池领域国产化率持续提升,部分高精度传感器仍依赖进口;中游由大疆、极飞、拓攻等企业主导,负责整机研发、生产、销售及系统集成,通过模块化设计与智能化升级(如AI识别、自主飞行)适配不同作业场景,同时提供培训、售后等配套服务;下游以规模化农场、种植大户、农业合作社等为核心用户,应用于植保、播种、农田监测等领域。

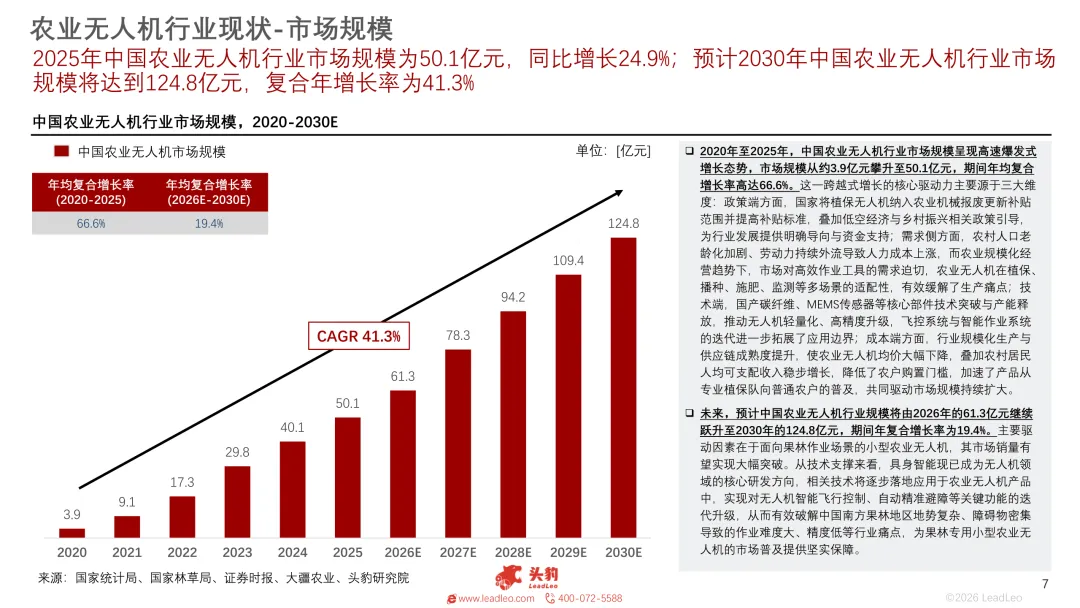

市场规模:2020年以来,中国农业无人机市场保持快速增长,从2020年的约3.9亿元增长至2025年的50.1亿元,年均复合增长率达到66.6%。核心驱动力主要源于四大维度:政策端方面,国家将植保无人机纳入农业机械报废更新补贴范围并提高补贴标准,叠加低空经济与乡村振兴相关政策引导,为行业发展提供明确导向与资金支持;需求侧方面,农村人口老龄化加剧、劳动力持续外流导致人力成本上涨,农业无人机可以有效缓解生产痛点;技术端方面,国产核心部件技术突破与产能释放,飞控系统与智能作业系统的迭代进一步拓展了应用边界;成本端方面,农业无人机均价近年来大幅下降,叠加农村居民人均可支配收入稳步增长,降低了购置门槛。未来,随着农业无人机智驾技术向L3+级别过渡,中国农业无人机行业市场规模将由2026年的61.3亿元跃升至2030年的124.8亿元,年均复合增长率为19.4%。

竞争格局:中国农业无人机行业市场集中度较高,头部企业正在加速构建全链条生态布局巩固主导地位,而其余企业依托在智能化、低空飞行技术、农机技术领域的长期技术积淀,或凭借在某些在特定地区、细分市场(如林业、特种作业)或区域渠道上有独特优势,在农业无人机市场中占据了一席之地。

【免责声明】本文摘自网络,版权归原作者所有,仅用于技术分享与交流,非商业用途!对文中观点判断均保持中立,若您认为文中来源标注与事实不符,若有涉及版权等请告知,将及时修订删除,谢谢大家的关注!

【小编寄语】在新能源的道路上,不论你同行与否,不论你觉得这条路上有多少满意或者不满意的事情,也不论你觉得身边人都是普通人或者英雄,但最终这群人的奋斗都会让中国的科技横扫这个世界。浅尝江湖水,深品其中意,再闻已是江湖人——《锂电江湖》

●【JH-10344】民用无人机市场白皮书(精简版)(56页)

●【JH-10280】中国载人eVTOL行业白皮书(33页)

●【JH-10263】如何捕捉电池板块的投资新机遇?(51页)

●【JH-10239】2025年中国工业机器人行业白皮书(51页)

●【JH-10202】硫化物固态电池:技术路线、发展现状、发展趋势及相关公司深度梳理(21页)

●【JH-10191】固态电池:锂电皇冠上的明珠,产业化浪潮将至(27页)

●【JH-10171】低空经济行业发展趋势与路径研究报告(68页)

●【JH-10141】2025固态电池产业链研究报告:技术迭代、百舸争流,电池产业开启新纪元(101页)

●【JH-10114】下一阶段人形机器人如何投资?(26页)

●【JH-10100】储能需求超预期的原因是什么?(21页)

●【JH-10067】2025中国独立储能发展报告(42页)

●【JH-9928】全固态电池:锂电池的下一代解决方案(34页)

●【JH-9932】锂钴行业研究框架:新能源金属拐点分析(56页)

●【JH-9857】中国新型储能发展报告(2025)(54页)

☟

☟

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 农行版2026年中国龙银币

- 交行180元!农行6元!兴业5元!中行2万积分!美团半价券!光大立减金!民生15元!移动话费、视频会员!

- 赋能转型 | 解码数智农业落地密码

- 2026新疆国际农业机械博览会来啦!

- 985第25所|中国农业大学:京城第一食堂,转专业任性到离谱

- 雨带北移、水安全风险与农业变革——兼论沂蒙山区果茶转型与出海前景

- 央行开出441.1万罚单!农业银行河南省分行9项违规,公示期长达5年

- 青春微山 建功有我 | 微山县农业农村局开展青年干部“接地气、强本领”主题实践活动

- 中原城市群开始提速,首个农业科创超大城市要来了!!

- 《食品科学》:安徽农业大学戴前颖教授等:基于静态与动态感官方法的名优绿茶风味量化