相关阅读:

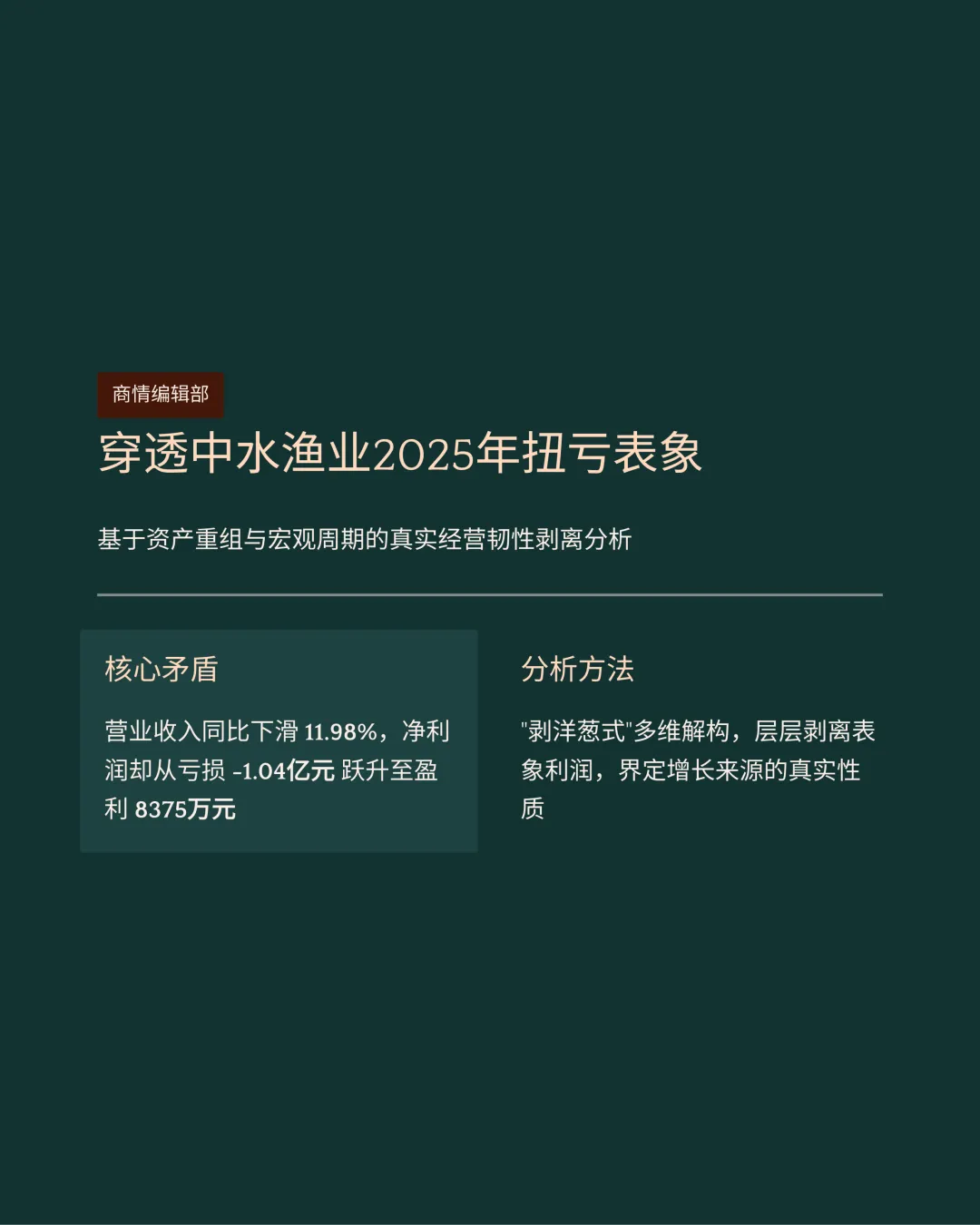

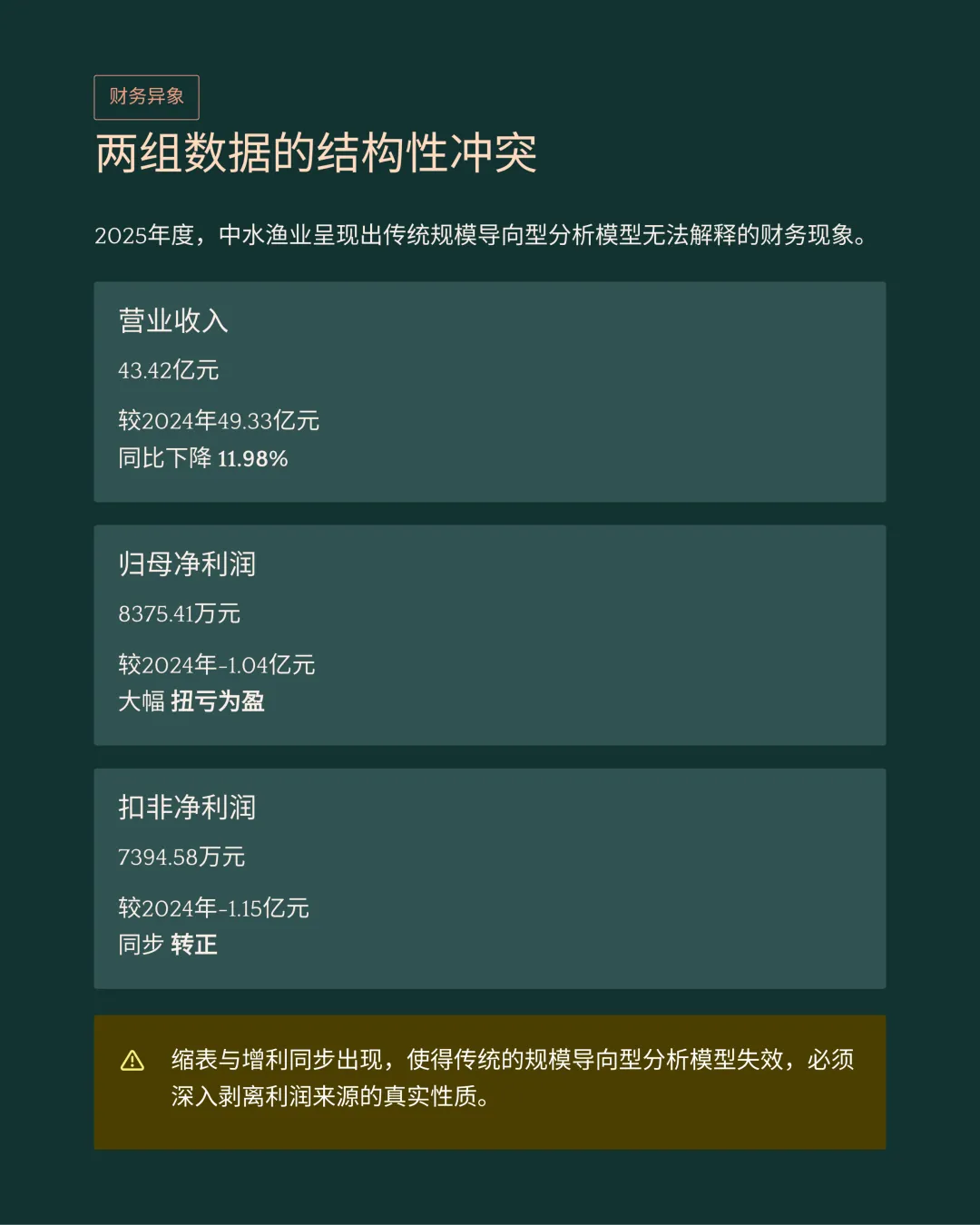

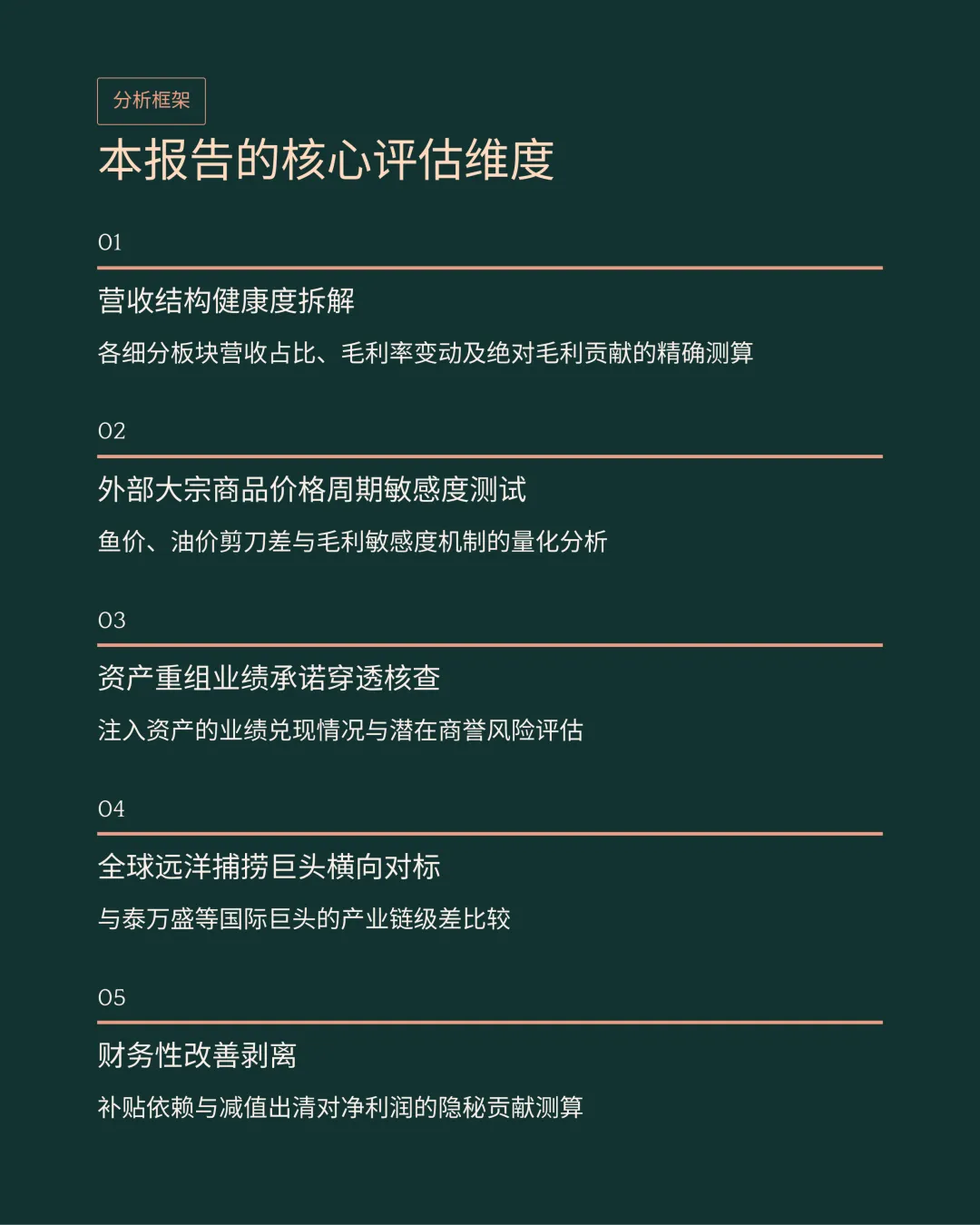

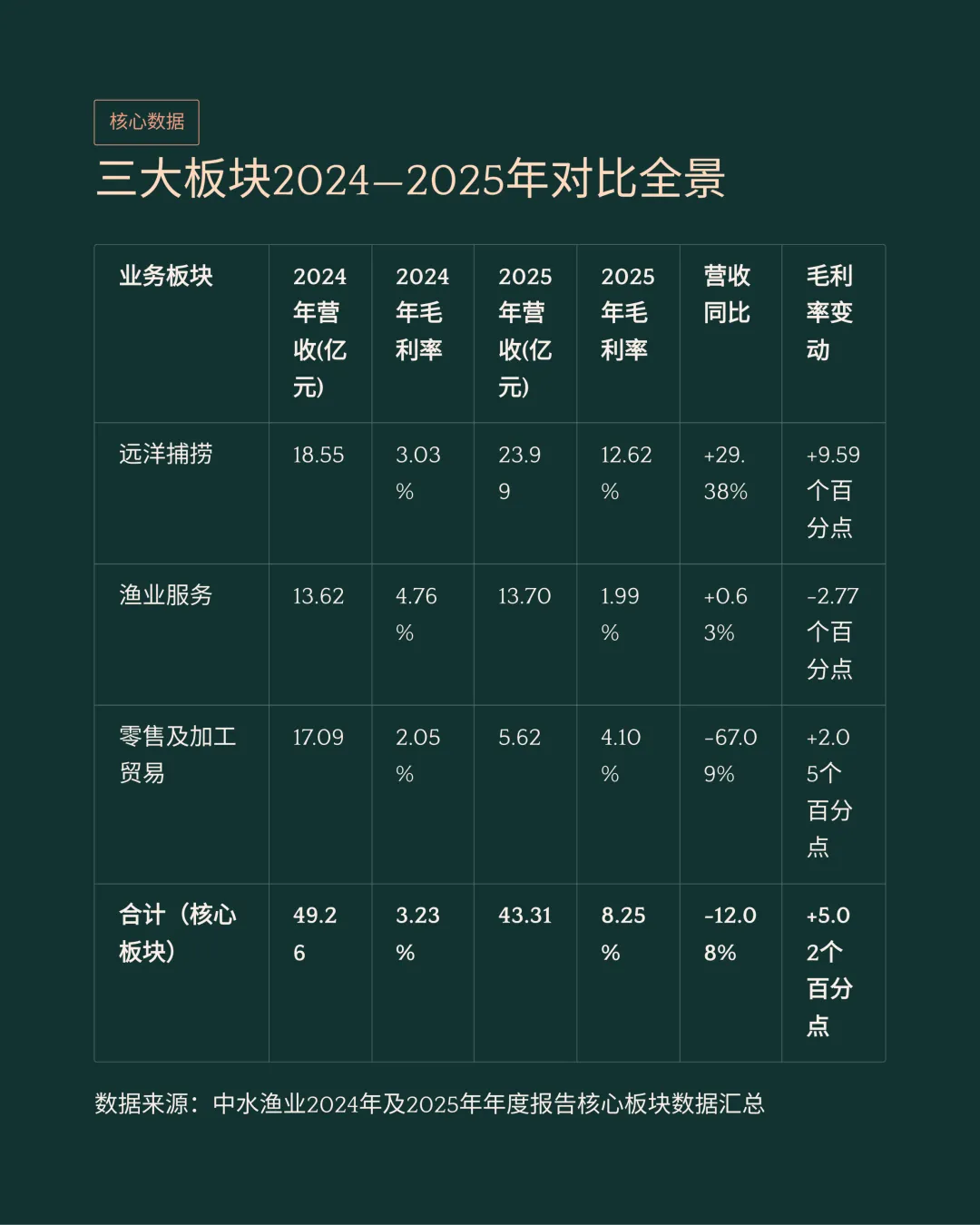

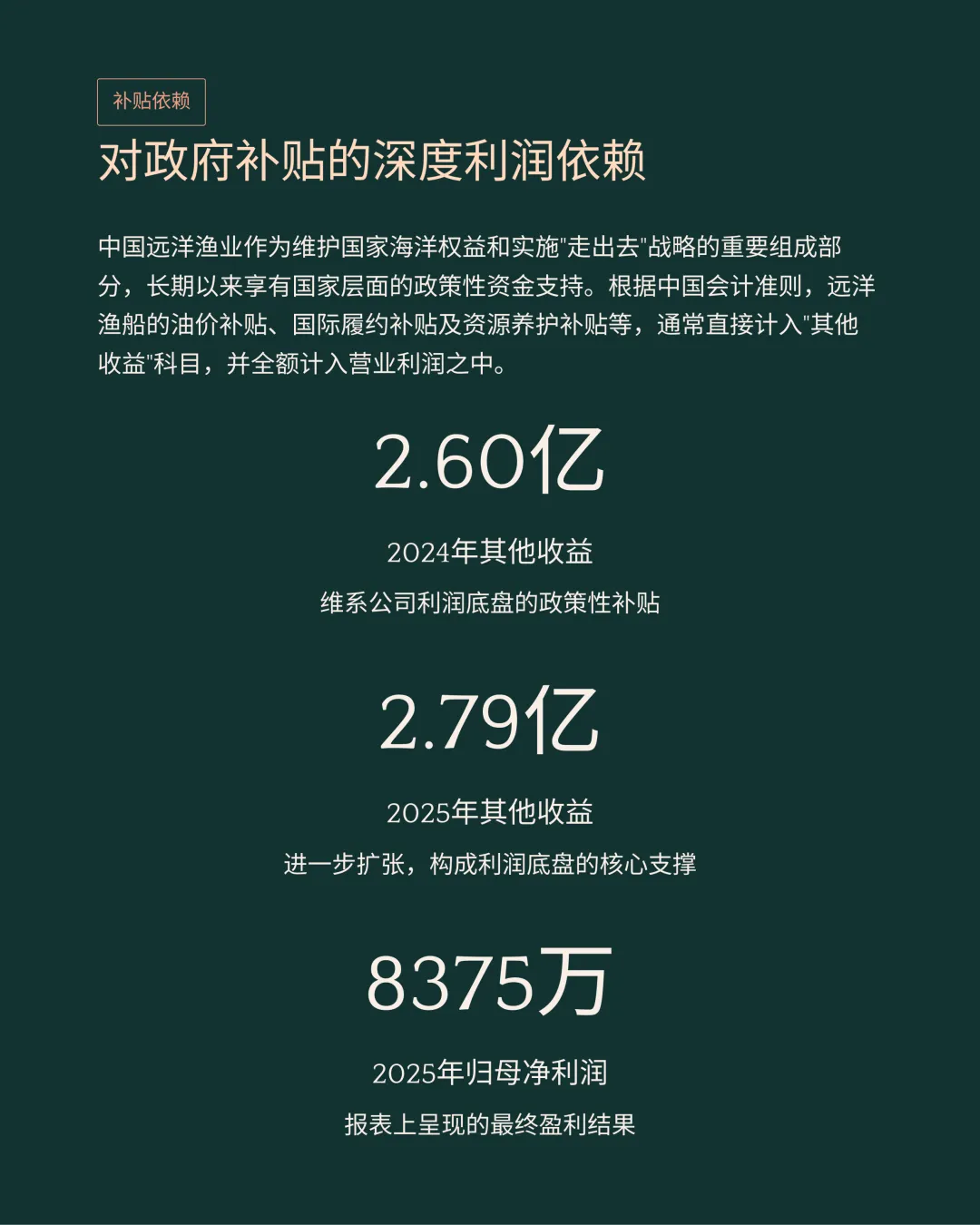

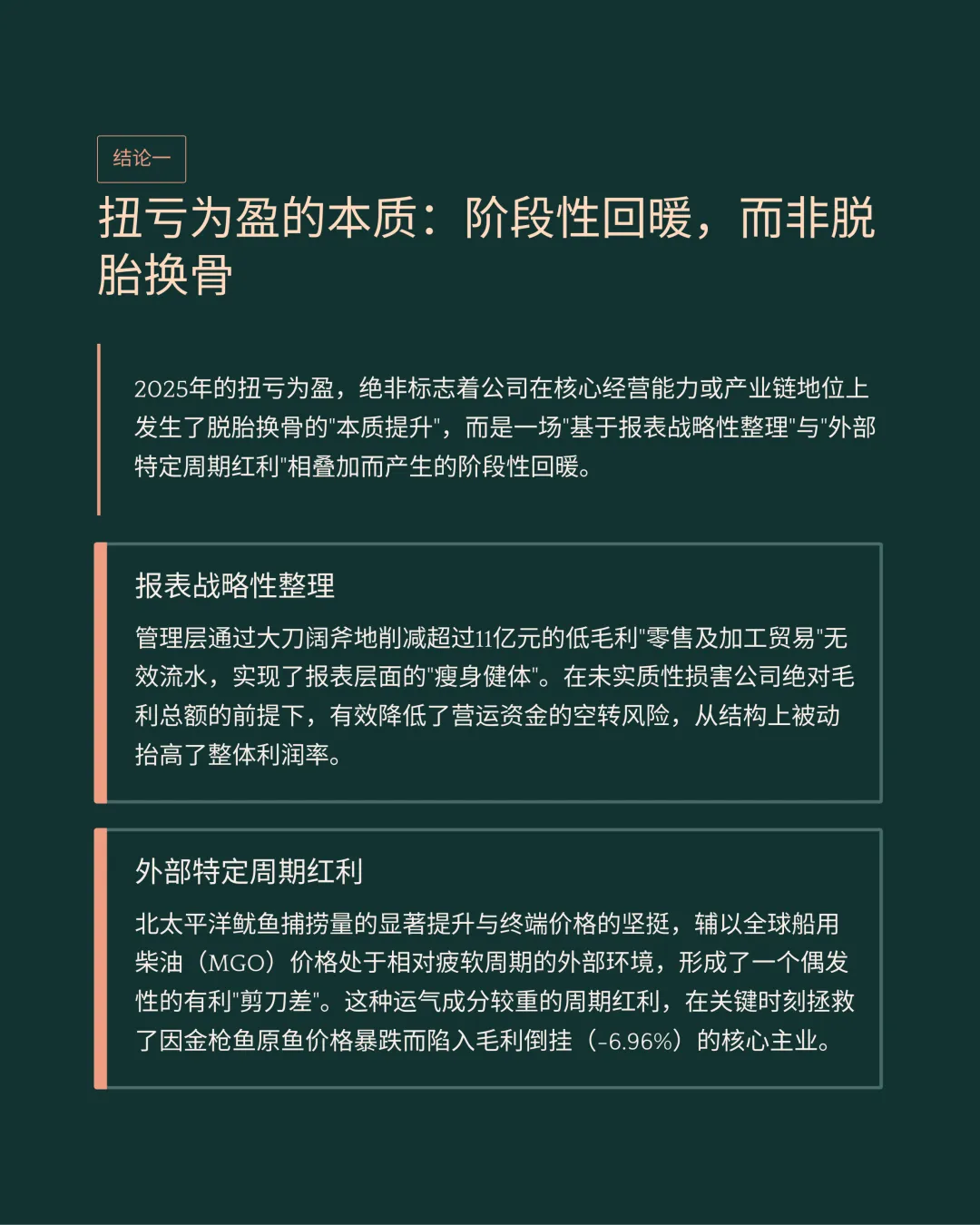

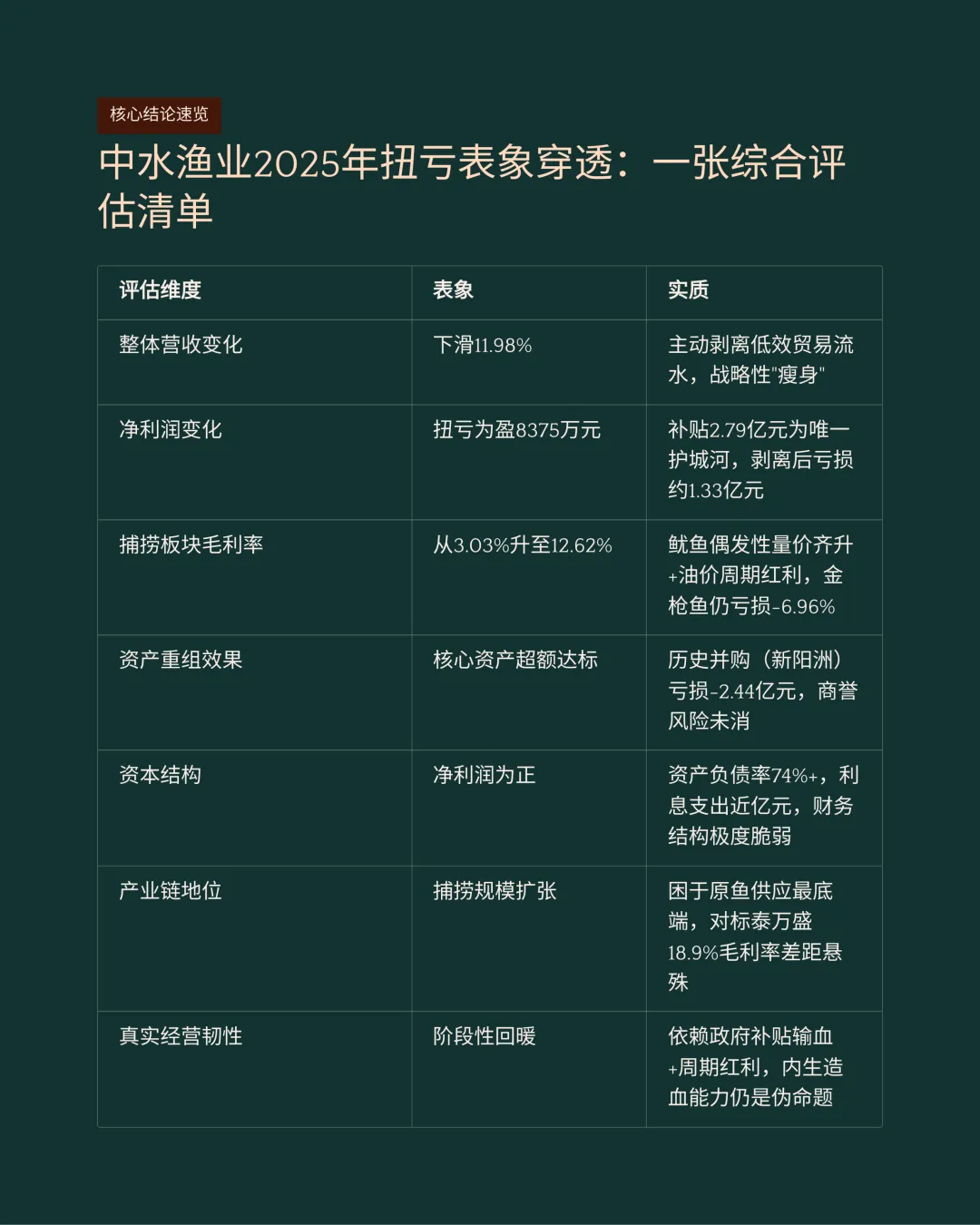

中水集团远洋股份有限公司最新发布2025年年度报告,交出一份营业规模衰退与净利润高增同频出现的成绩单。公司全年总营收降至43.42亿元,降幅达11.98%,归母净利润却逆势大增至8375.41万元。此项结构性财务数据表现直接折射出多重潜在业务变动。

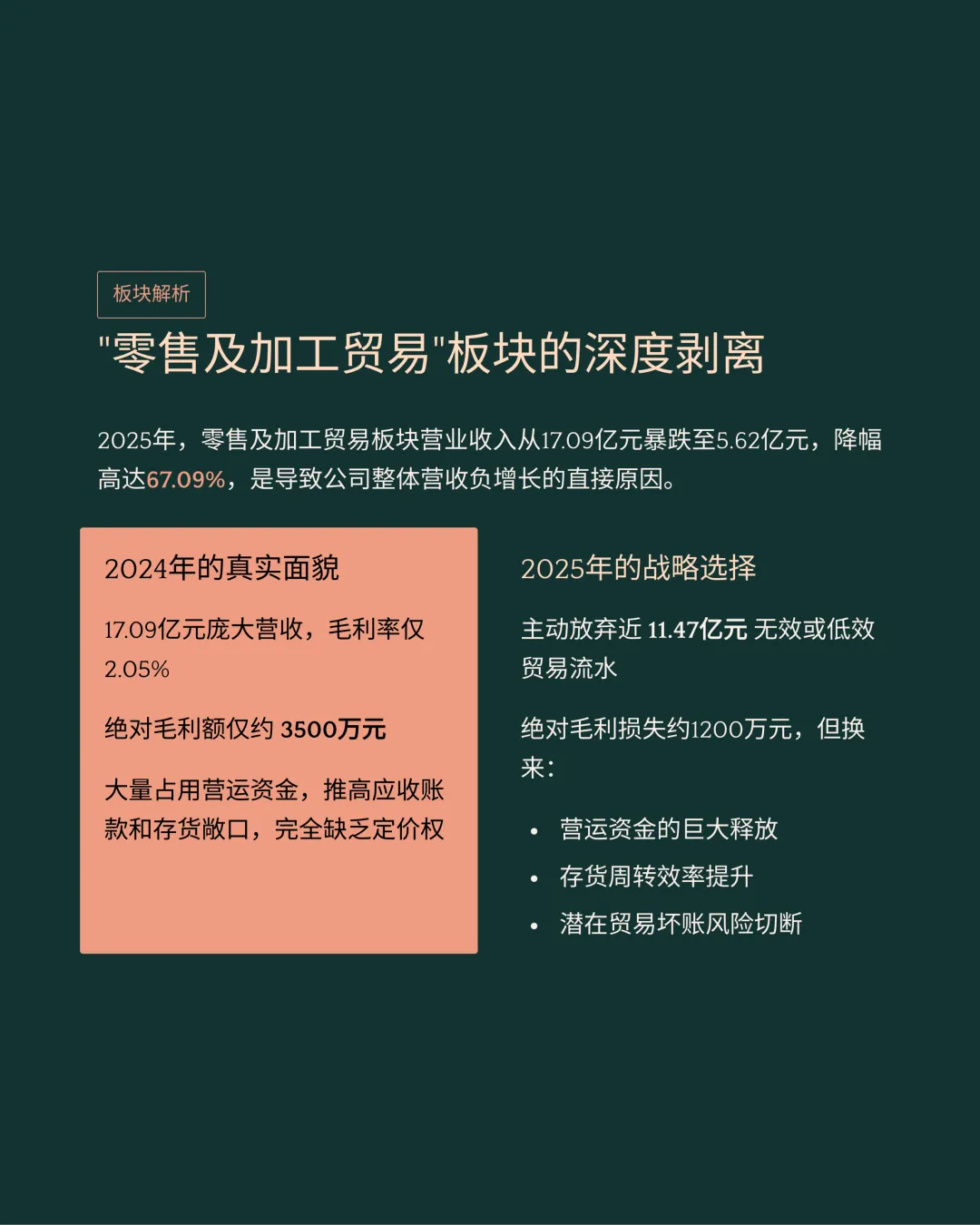

2025年公司零售及加工贸易板块营业收入降至5.62亿元,业务同比降幅高达67.09%。

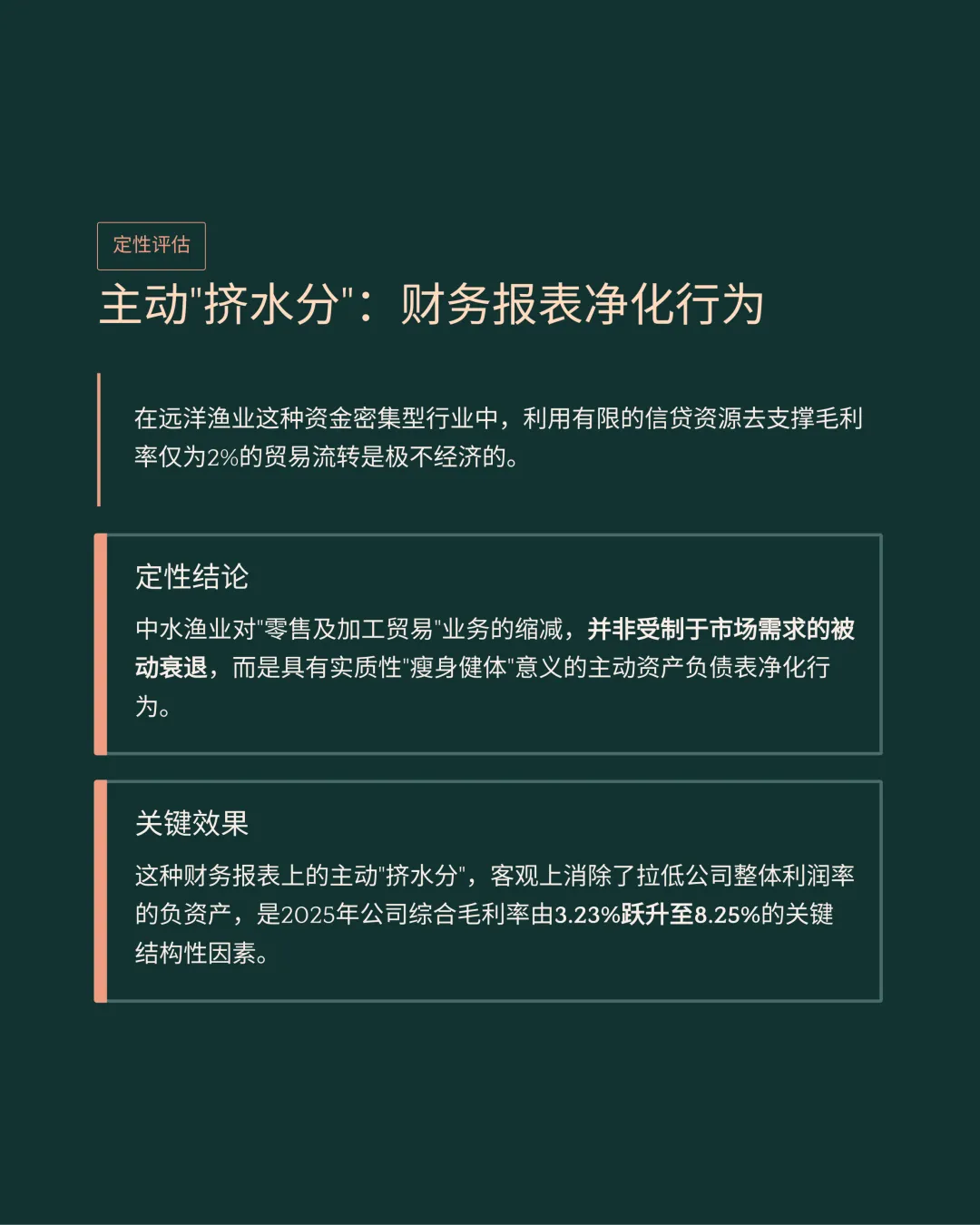

初级贸易业务量严重萎缩是导致公司整体营业总收入呈现两位数负增长的直接原因。

主动放弃占用大量周转资金且缺乏附加值的低效贸易业务,促使贸易板块毛利率提升至4.10%。

低毛利贸易业务规模的彻底剥离减压,直接推动公司综合毛利率显著跃升至2025年的8.25%。

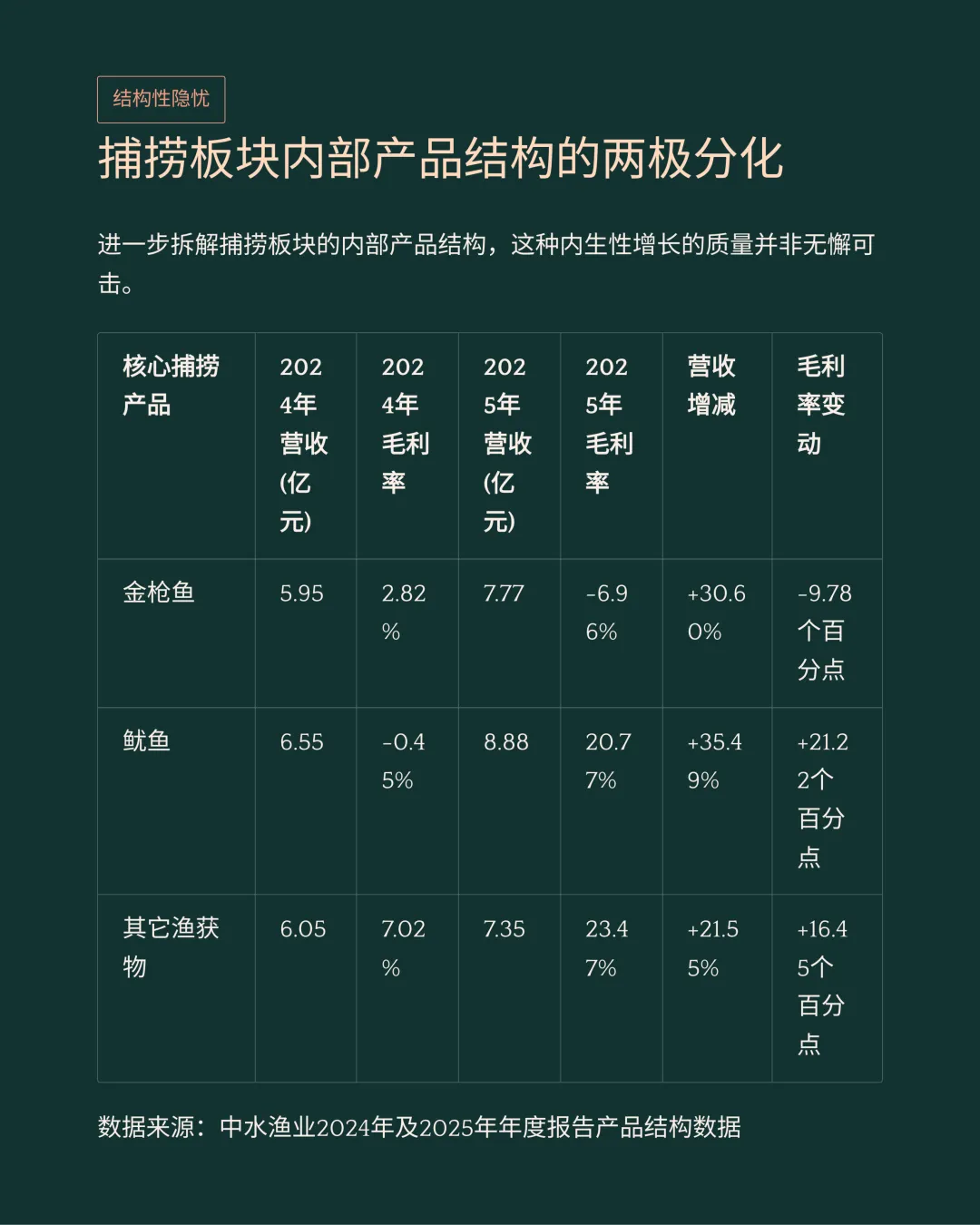

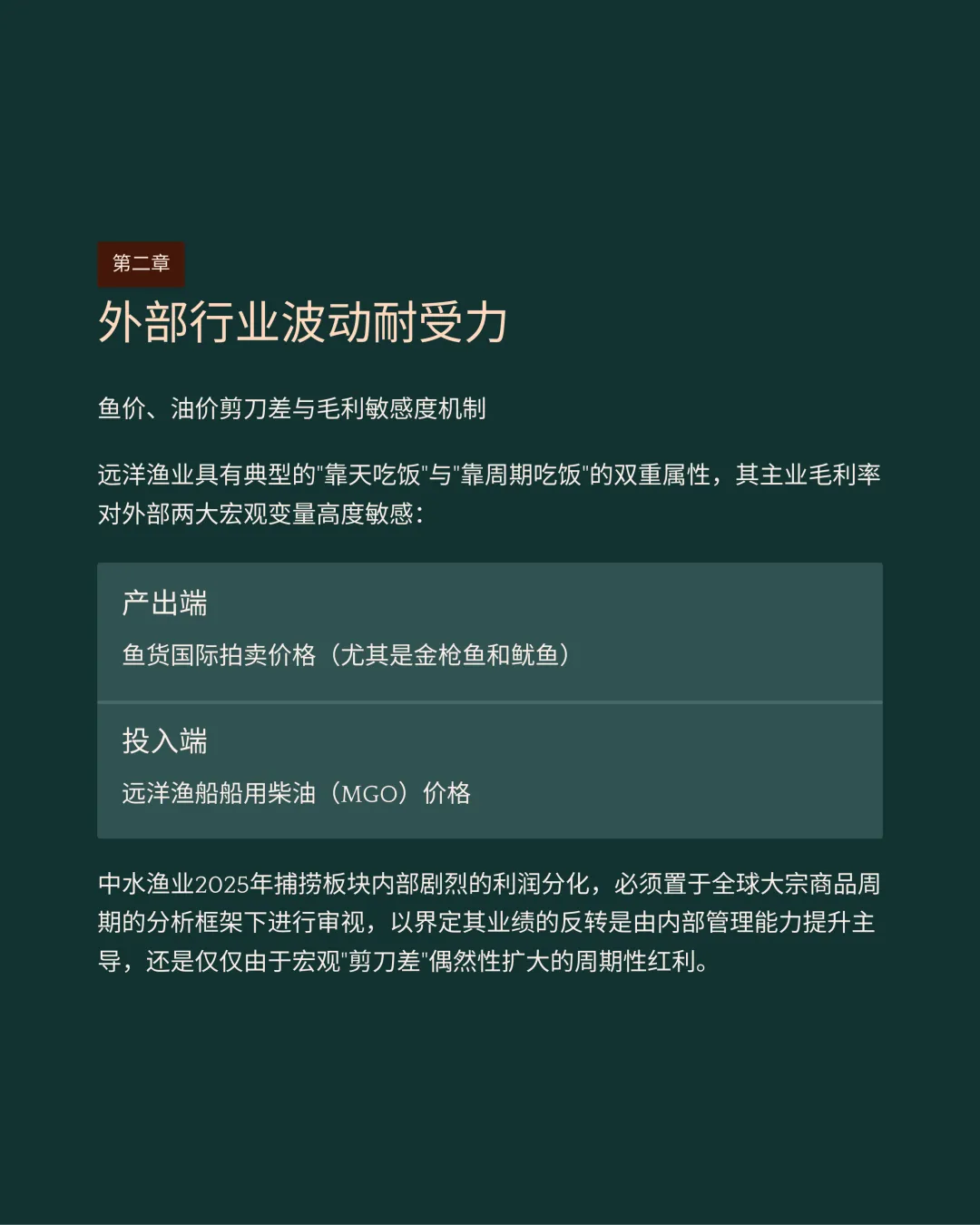

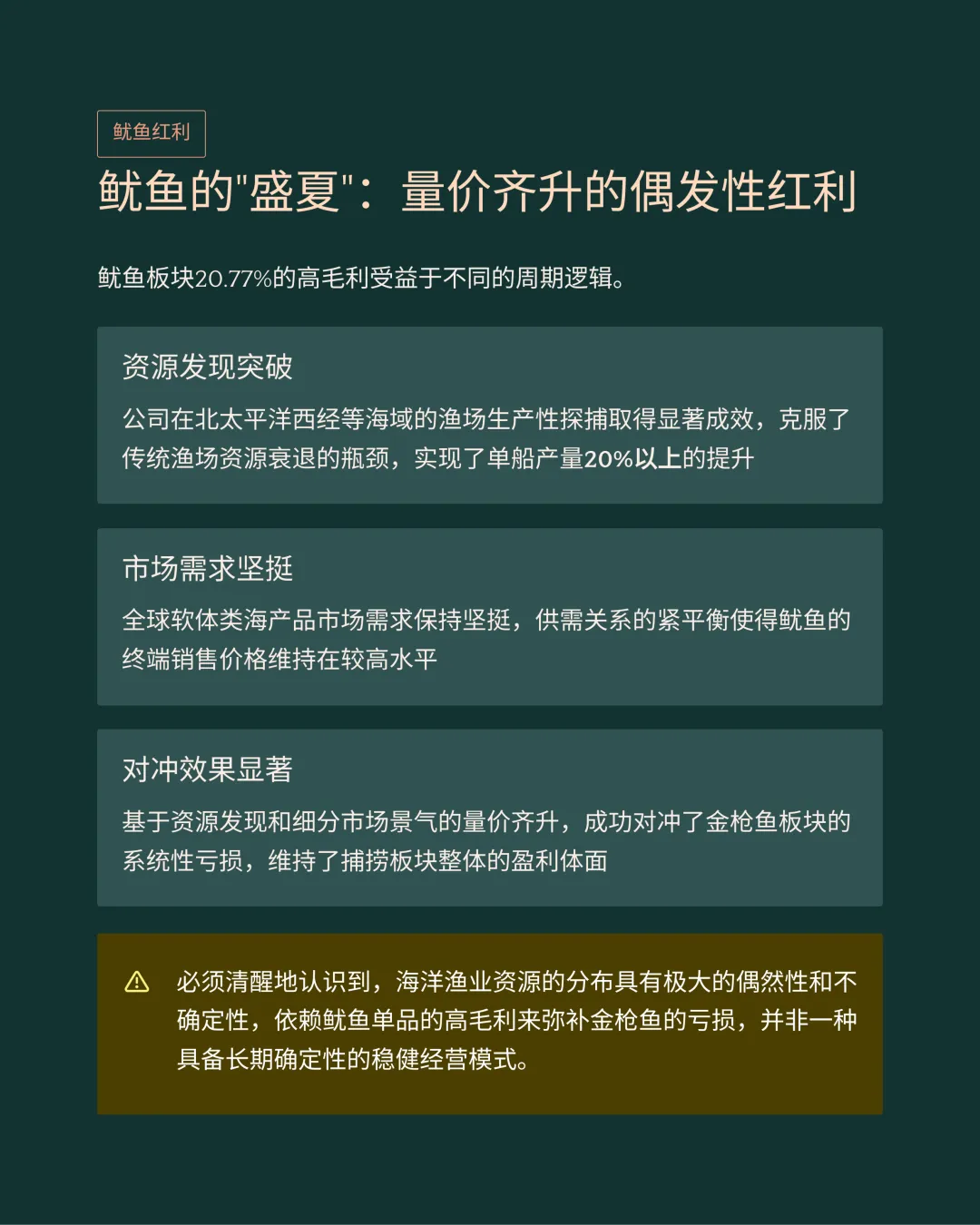

远洋捕捞主业在2025年实现主营营业收入23.99亿元,捕捞板块营业收入同比增长29.38%。

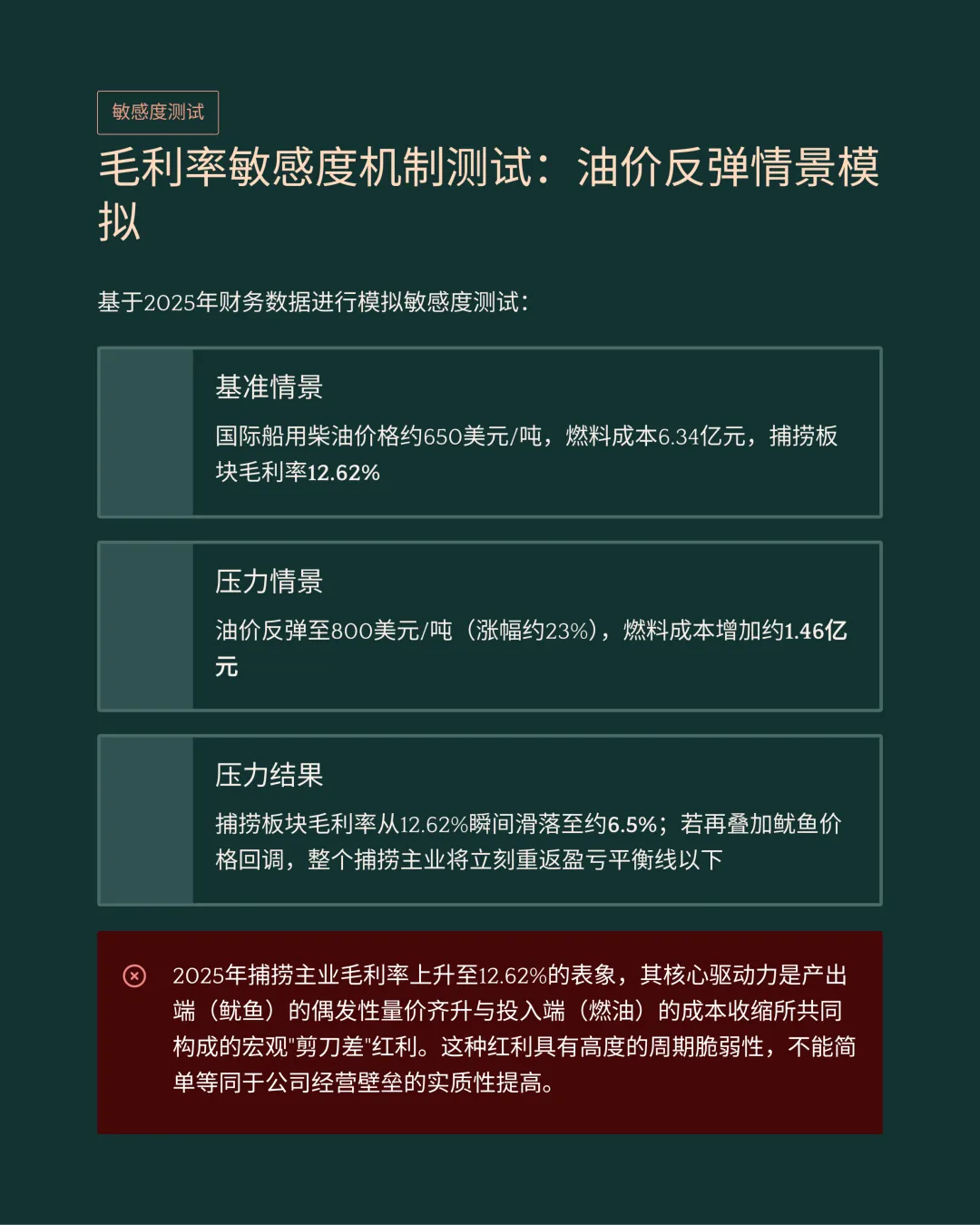

远洋捕捞板块毛利率稳步攀升至12.62%,总捕捞生产量相较上一年度稳定增长9.39%至15.01万吨。

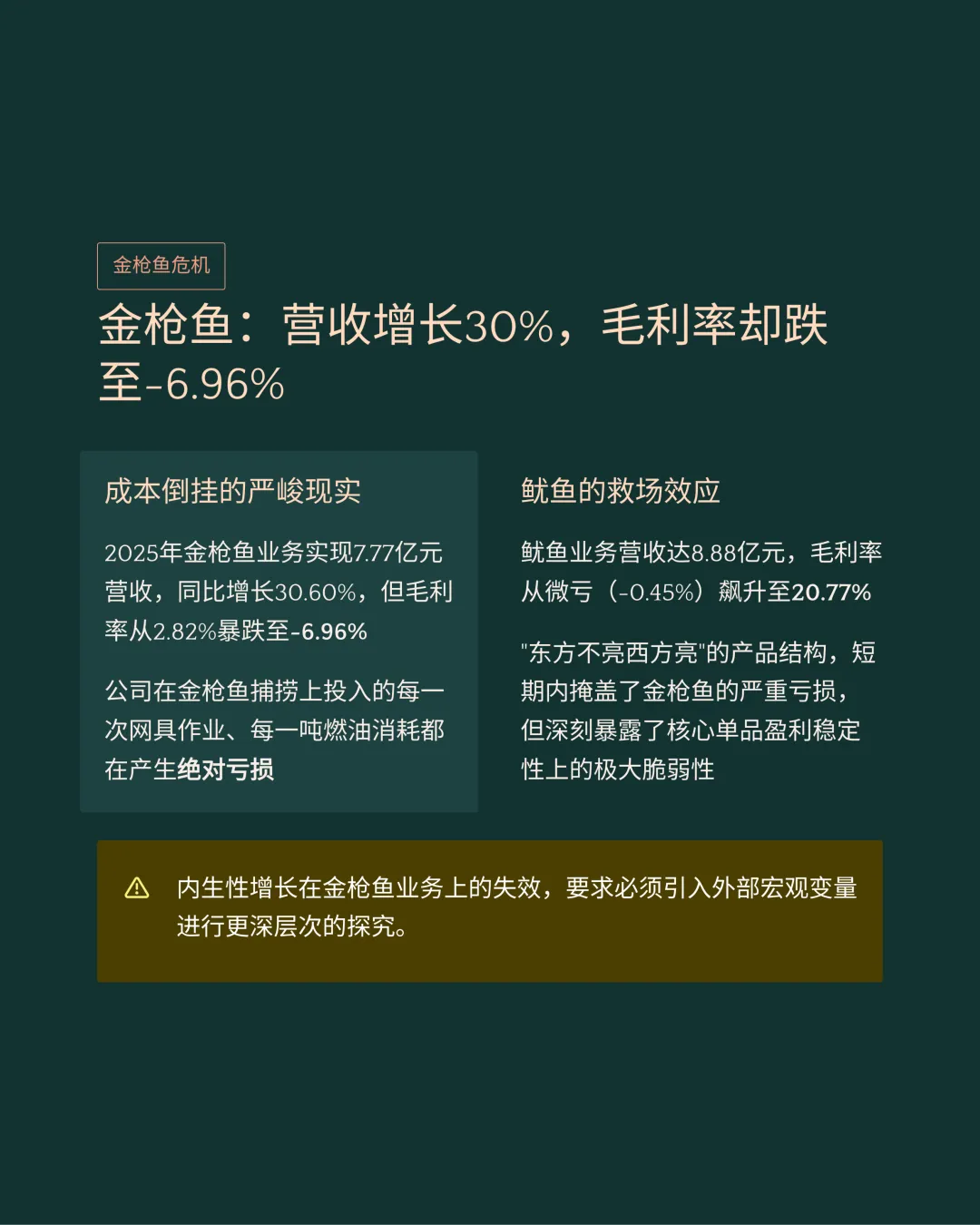

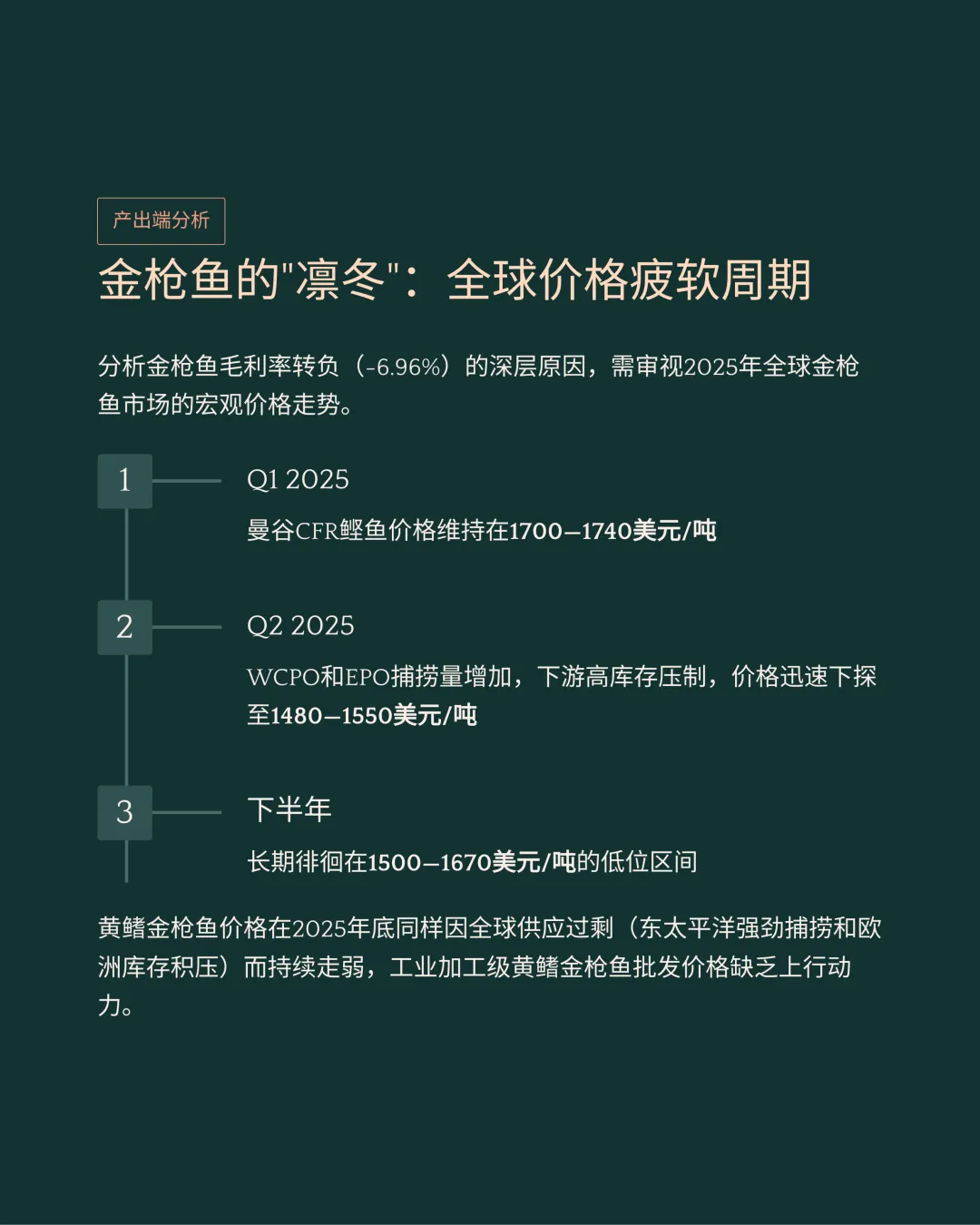

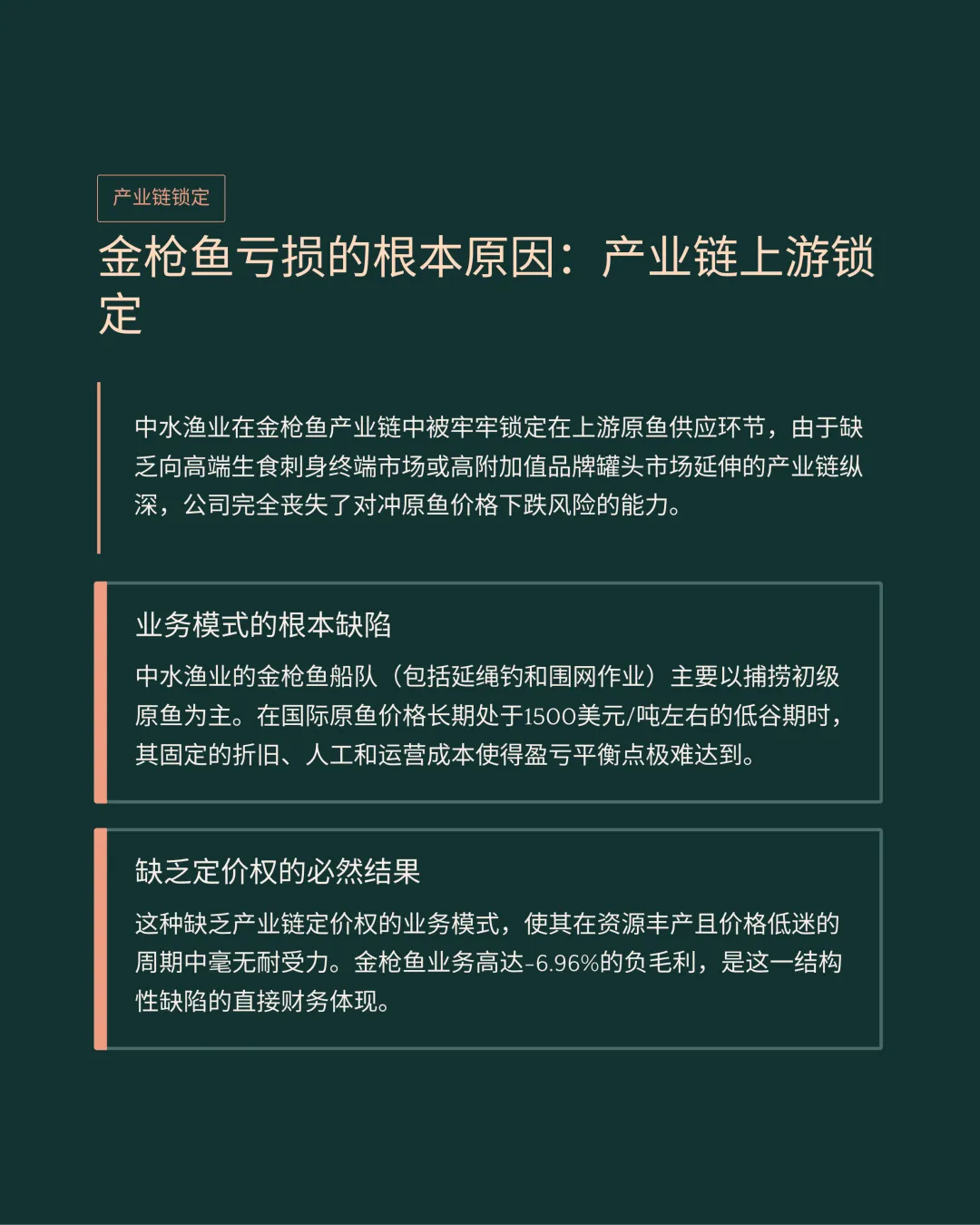

2025年核心金枪鱼业务实现7.77亿元营业收入,其业务毛利率骤降至-6.96%的严重亏损区间。

全球曼谷鲣鱼交货价长期徘徊在每吨1500至1670美元低位,持续压制初级原鱼产品的基础利润空间。

鱿鱼业务在2025年实现营业总收入8.88亿元,主营收入同比大幅增长35.49%且毛利率飙升至20.77%。

北太平洋海域实现单船捕捞产量提升超20%,坚挺的软体海鲜终端市场价格对冲了金枪鱼板块的亏损。

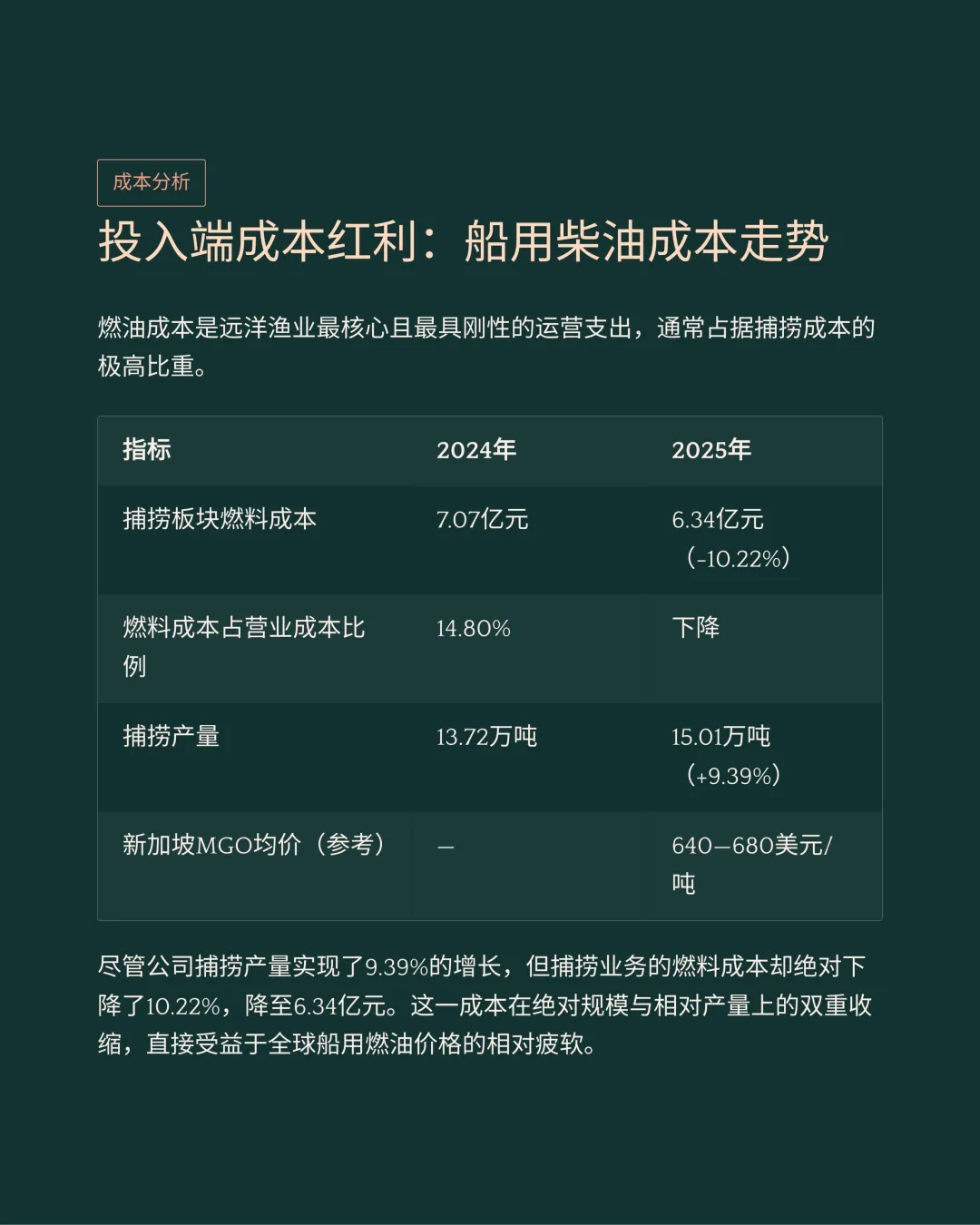

2025年远洋捕捞业务燃料总成本降至6.34亿元,直接受益于国际低硫柴油价格稳定在每吨640至680美元。

若国际柴油价格反弹至每吨800美元,将新增1.46亿元采购成本导致捕捞板块整体毛利率滑落至6.5%。

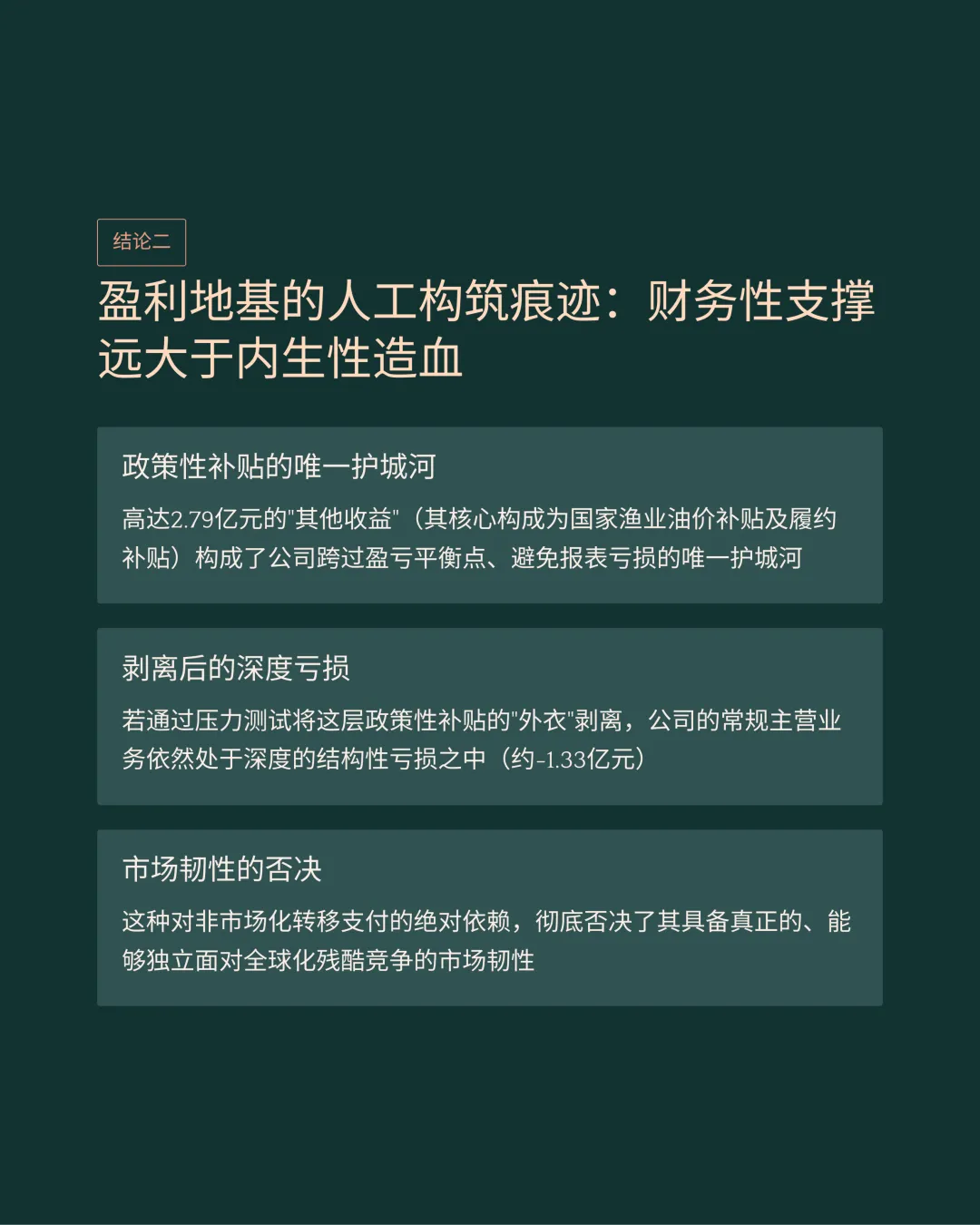

2025年公司录得的其他绝对收益规模进一步扩张,金额从上一年度的2.60亿元逆势增长至2.79亿元。

这2.79亿元高额收益绝大部分来源于远洋渔船油价补贴及海洋资源养护等政策性财政补助。

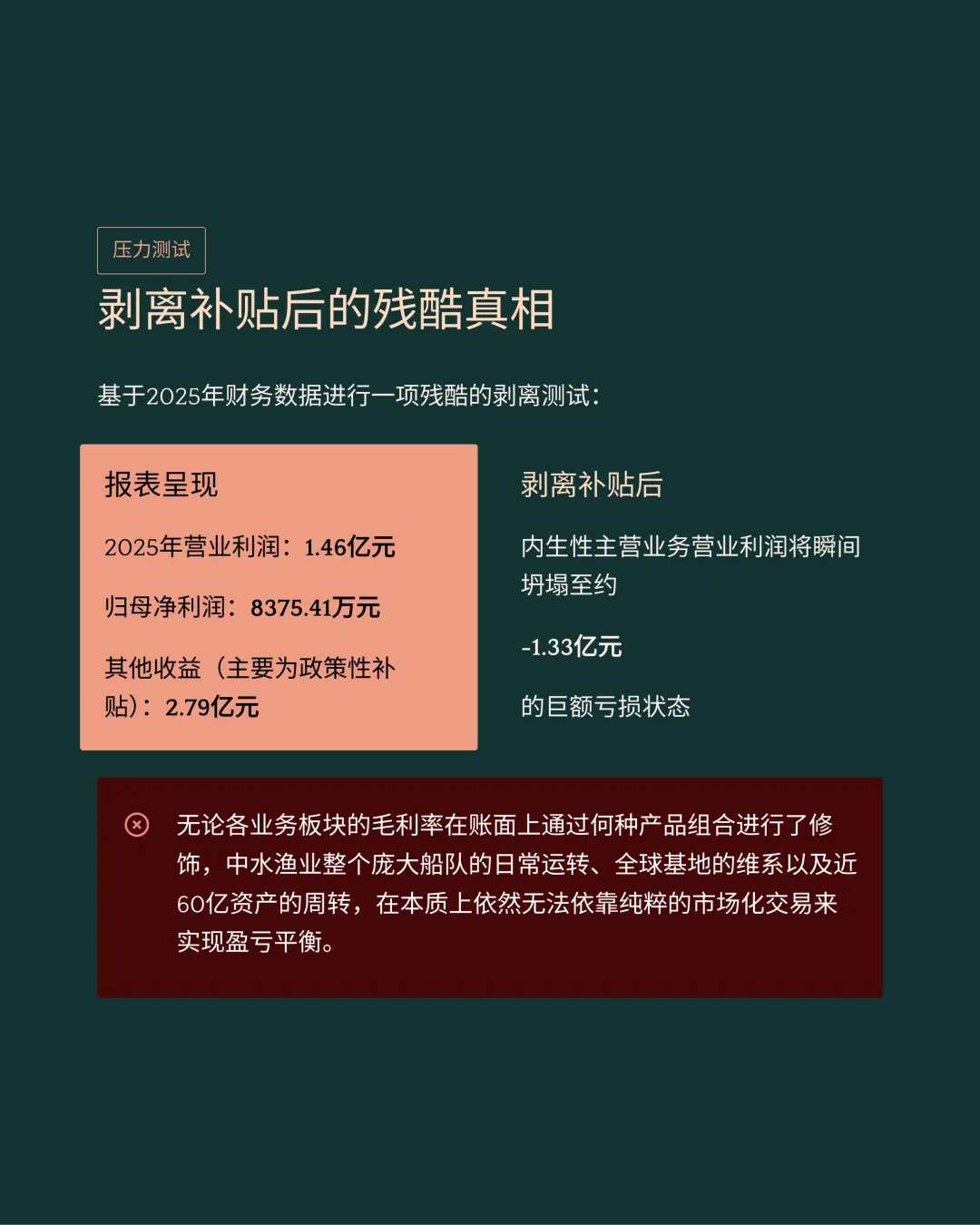

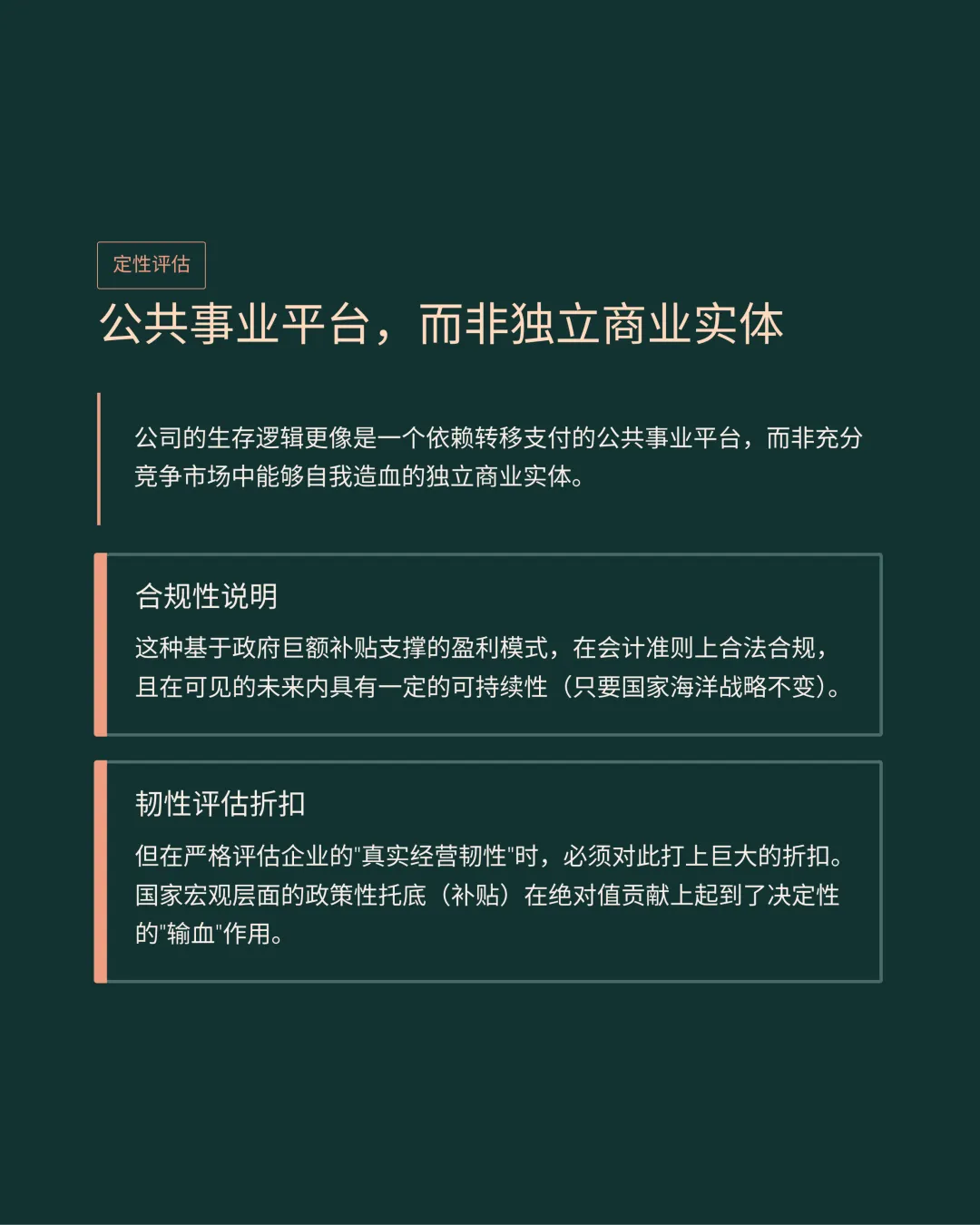

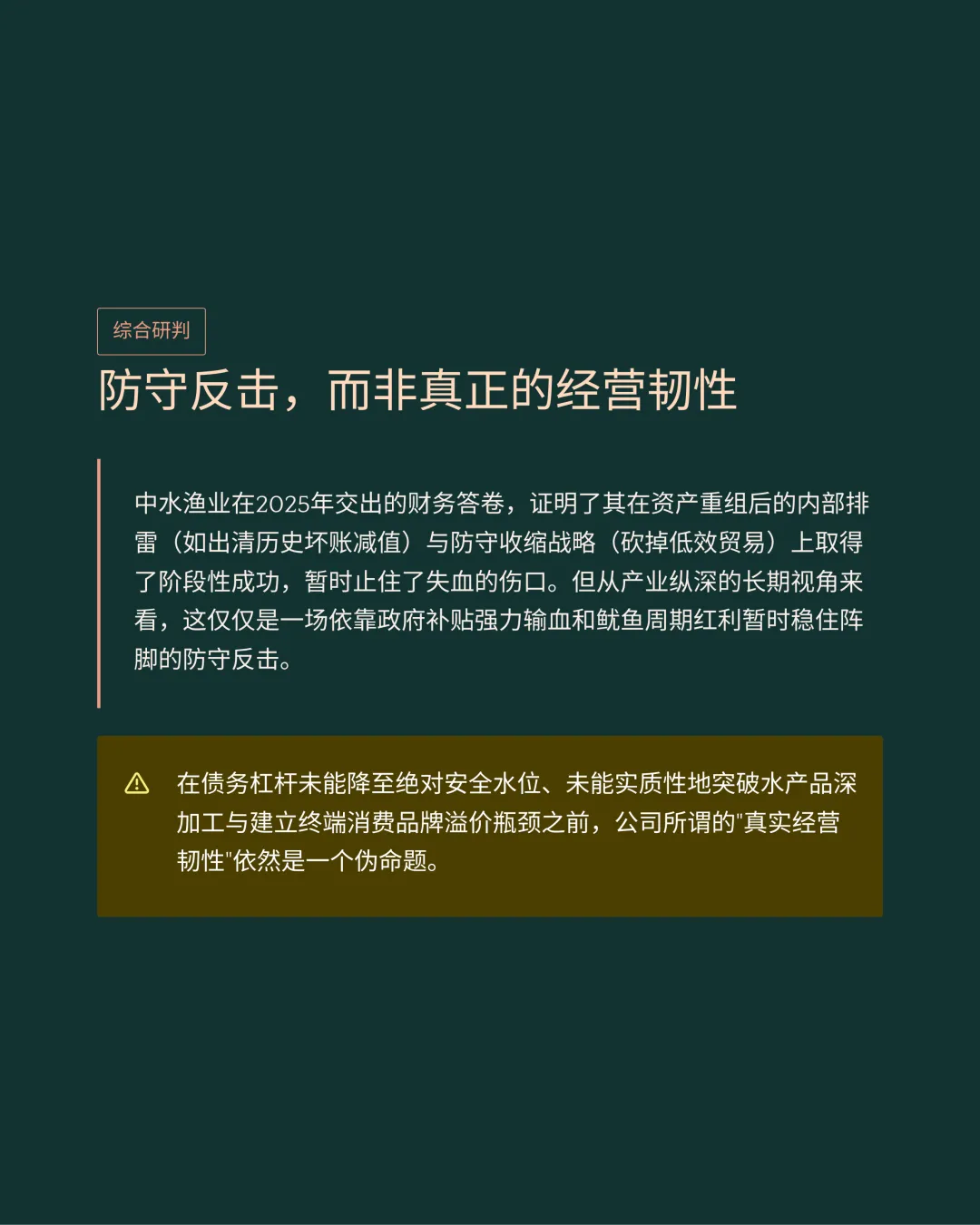

公司在2025年实现1.46亿元账面营业利润,在严格扣除政府补助后真实主营营业利润转为-1.33亿元。

巨额主营业务亏损表明远洋船队日常运转依然无法依靠纯粹的市场商业交易来实现整体盈亏平衡。

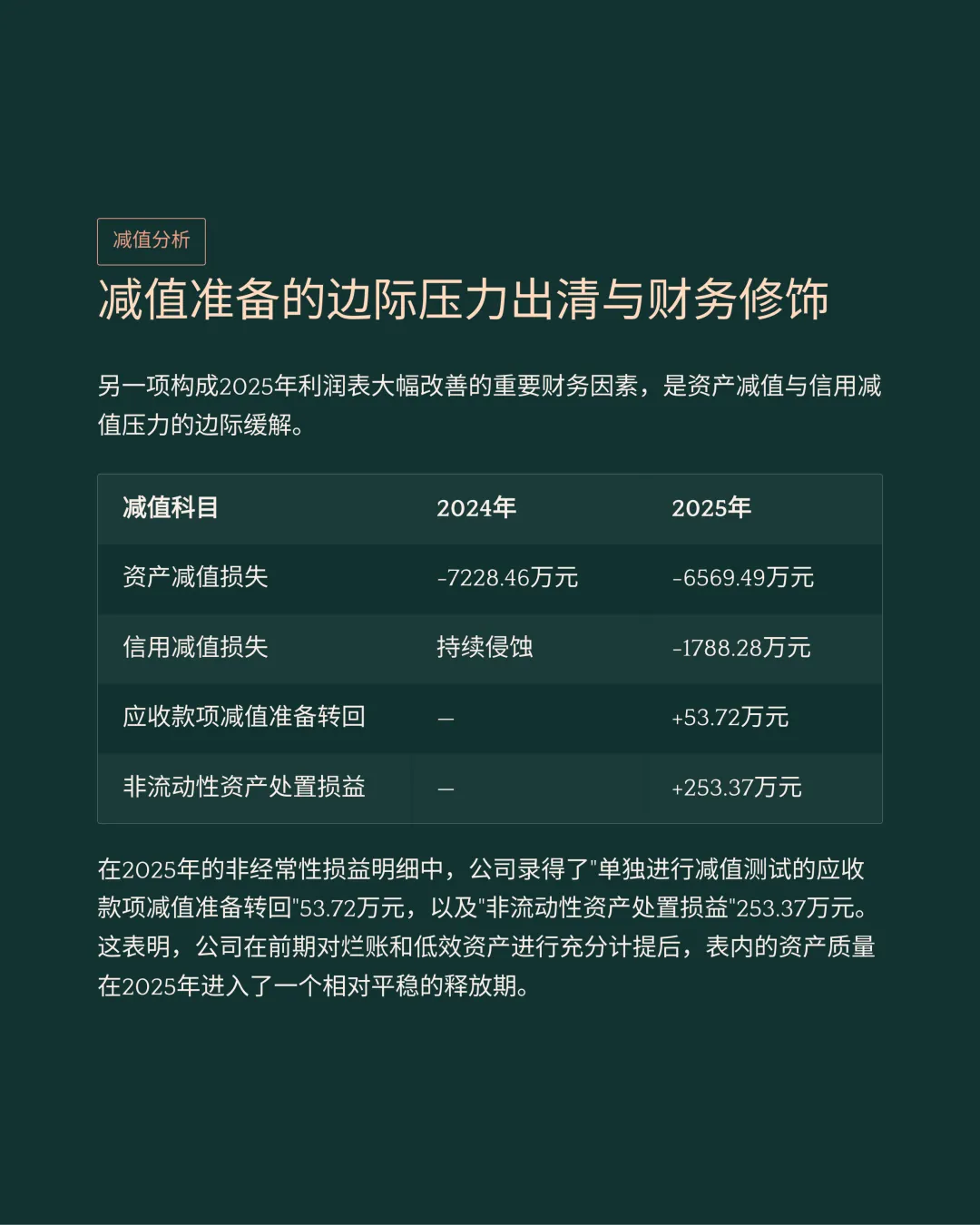

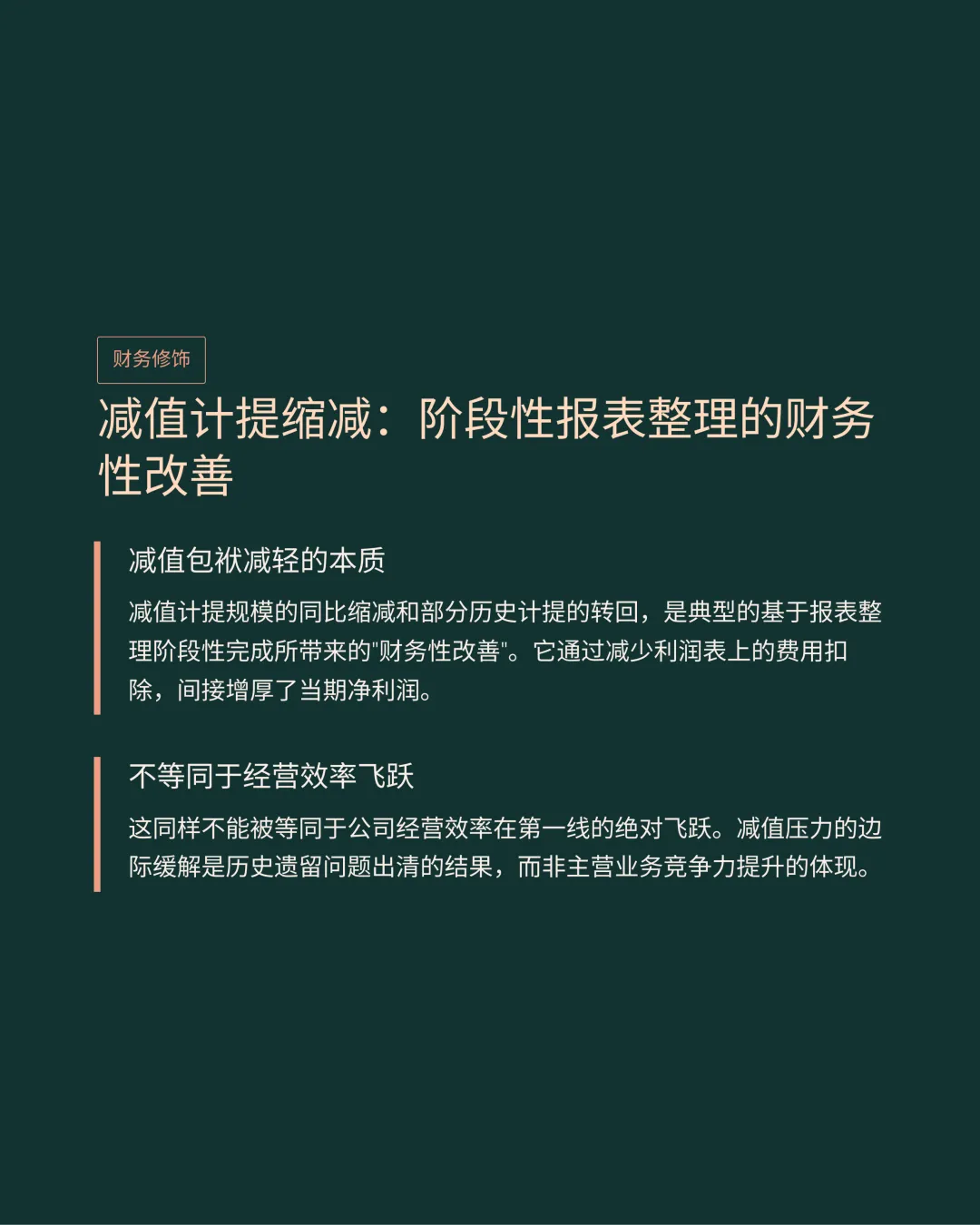

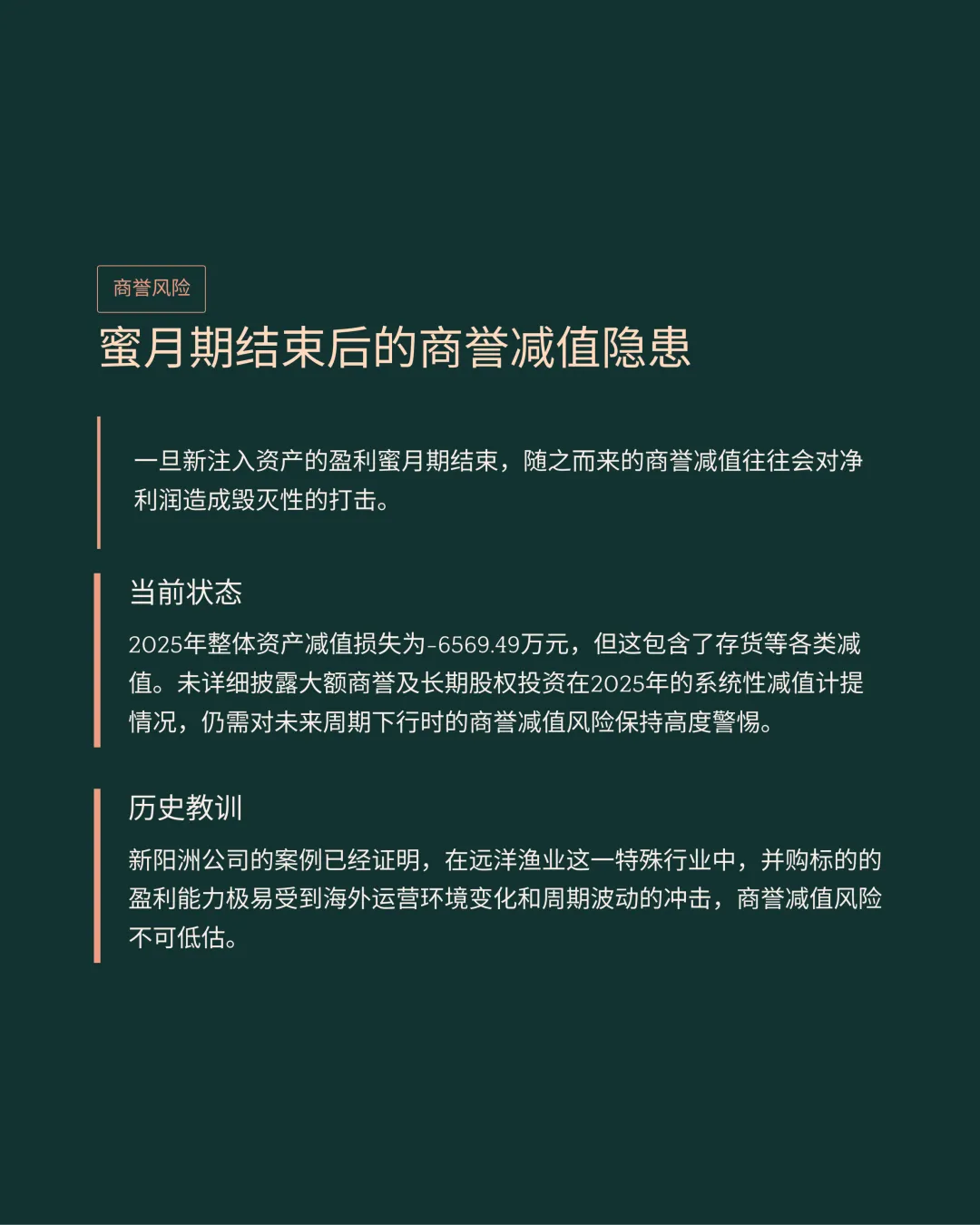

2025年公司核算的整体资产减值损失下降至6569.49万元,记录的信用减值损失数值缩减为1788.28万元。

当前财务报告期内录得应收款项减值准备转回53.72万元以及非流动资产处置收益253.37万元。

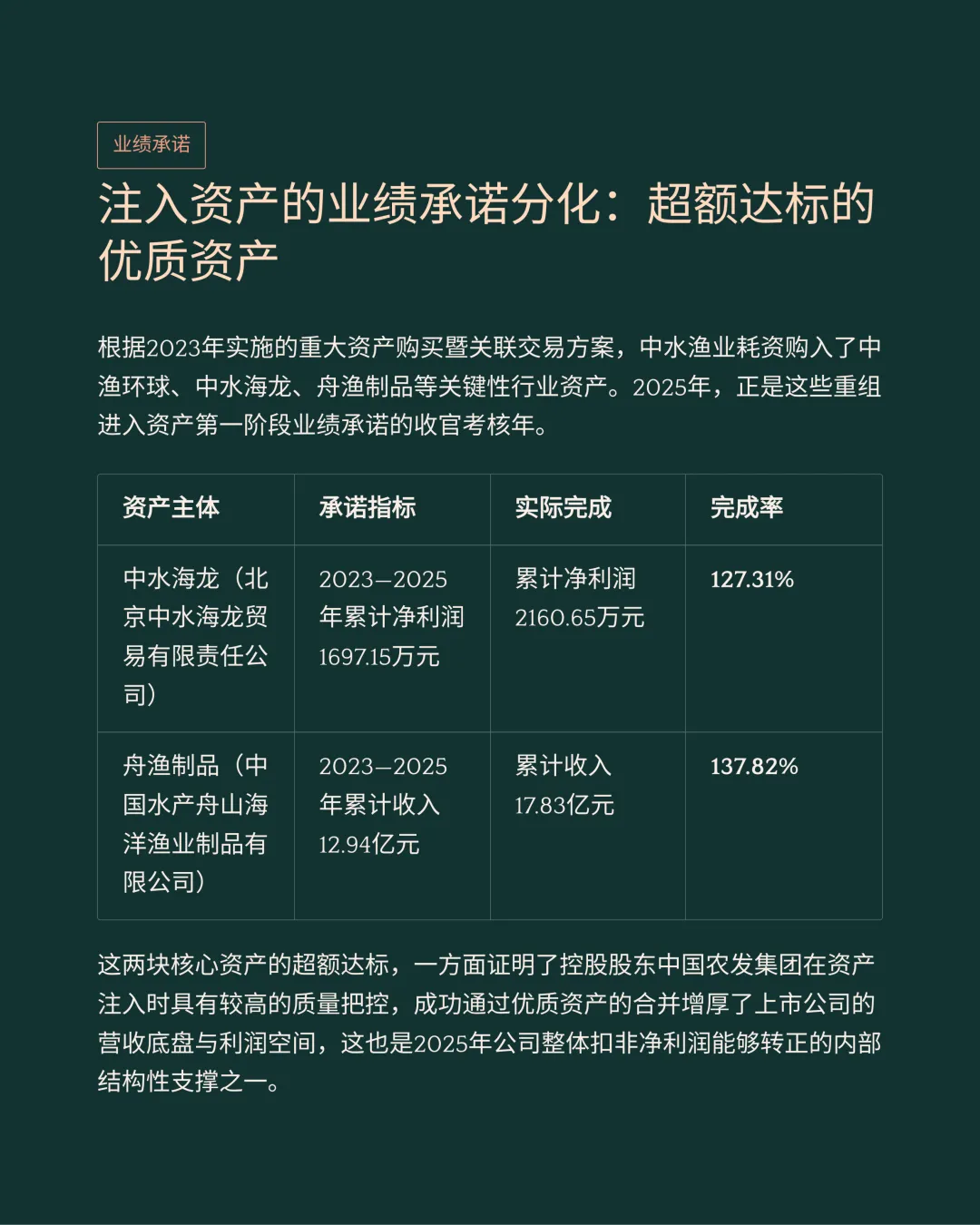

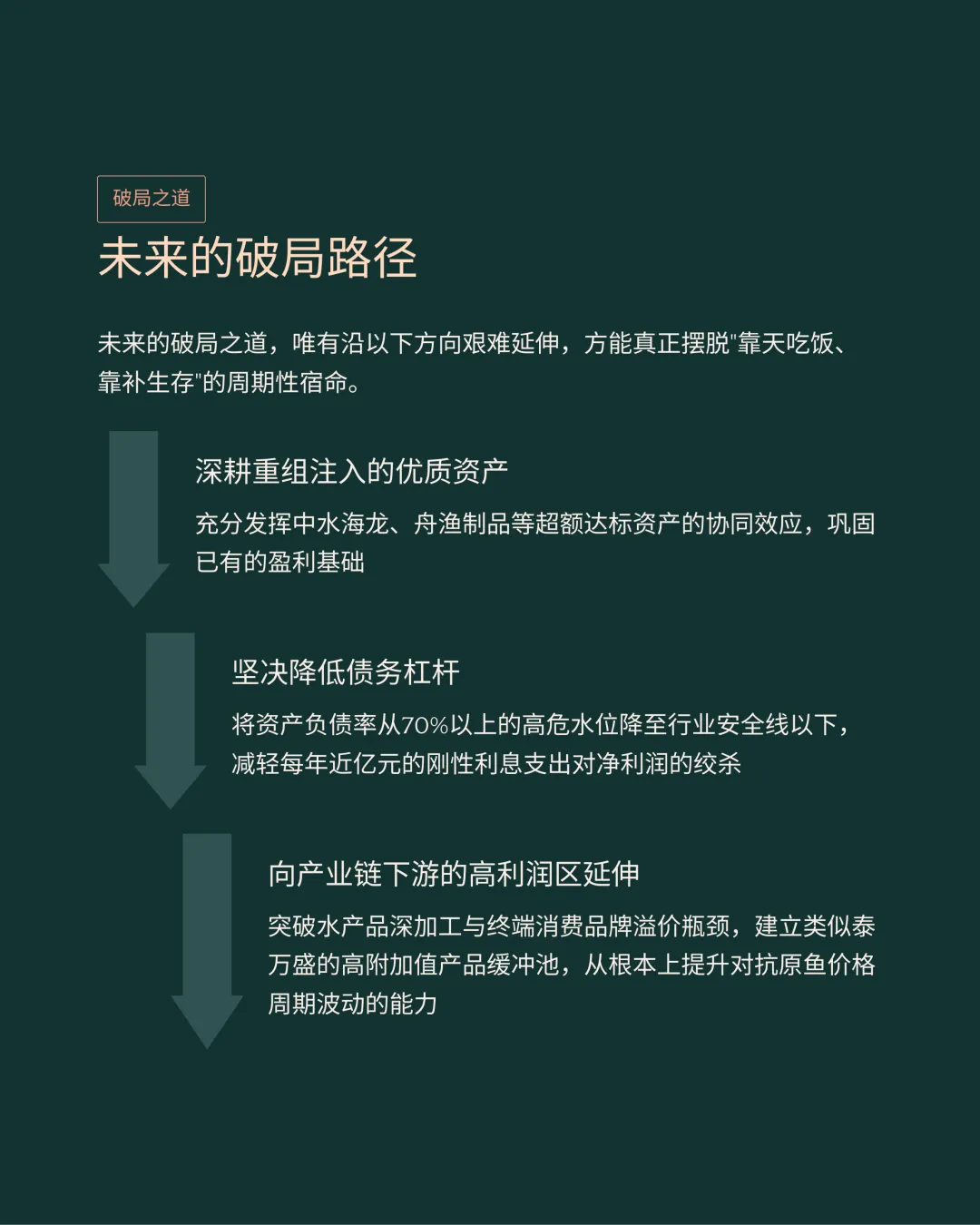

前期重组核心资产中水海龙在三年期内累计实现净利润2160.65万元,业绩完成率达到127.31%。

无形资产舟渔制品累计完成主营收入17.83亿元,业绩承诺完成率达137.82%并有效支撑净利转正。

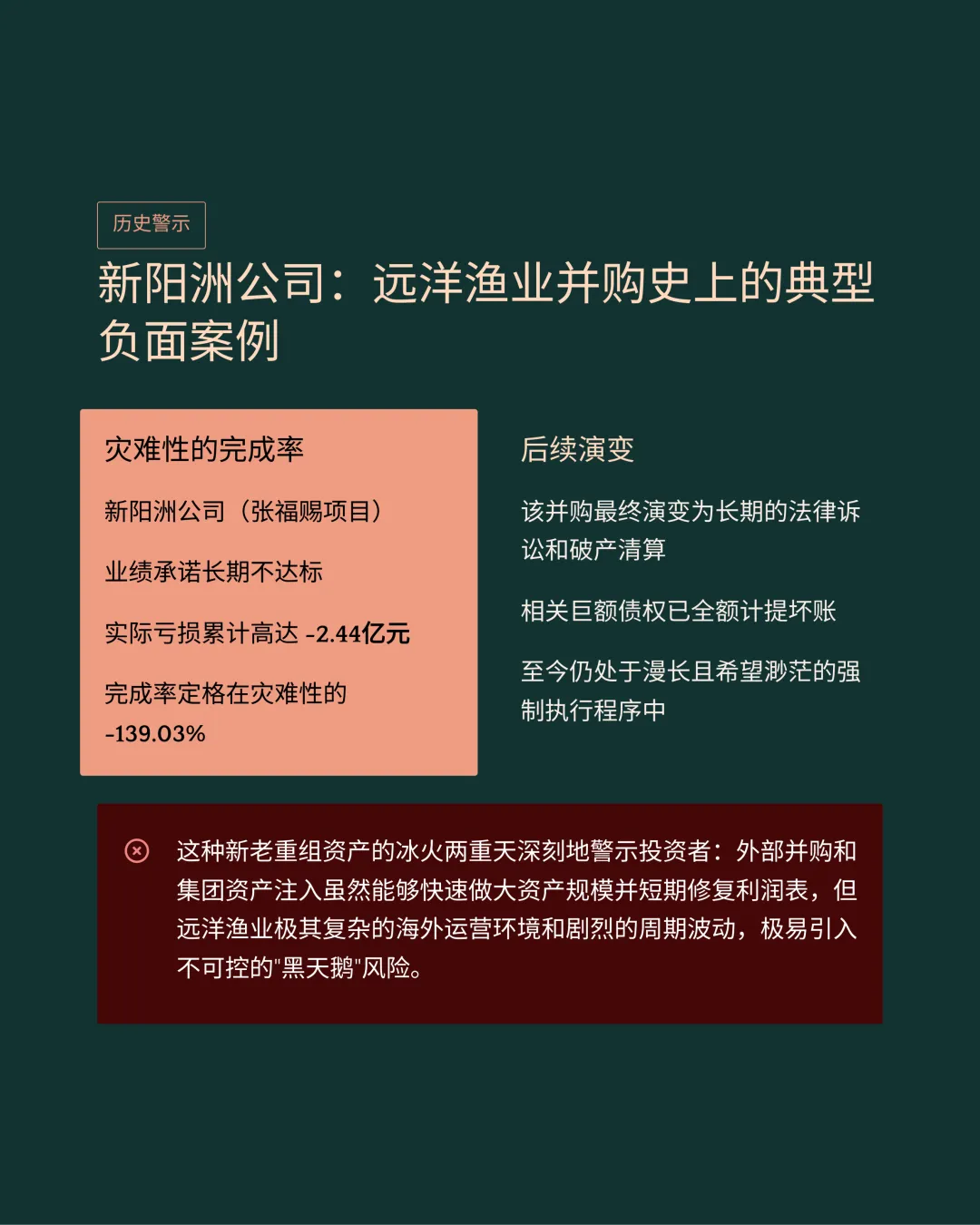

负面并购项目新阳洲实际累计记录亏损高达2.44亿元,业绩完成率定格在-139.03%并面临长期执行追责难题。

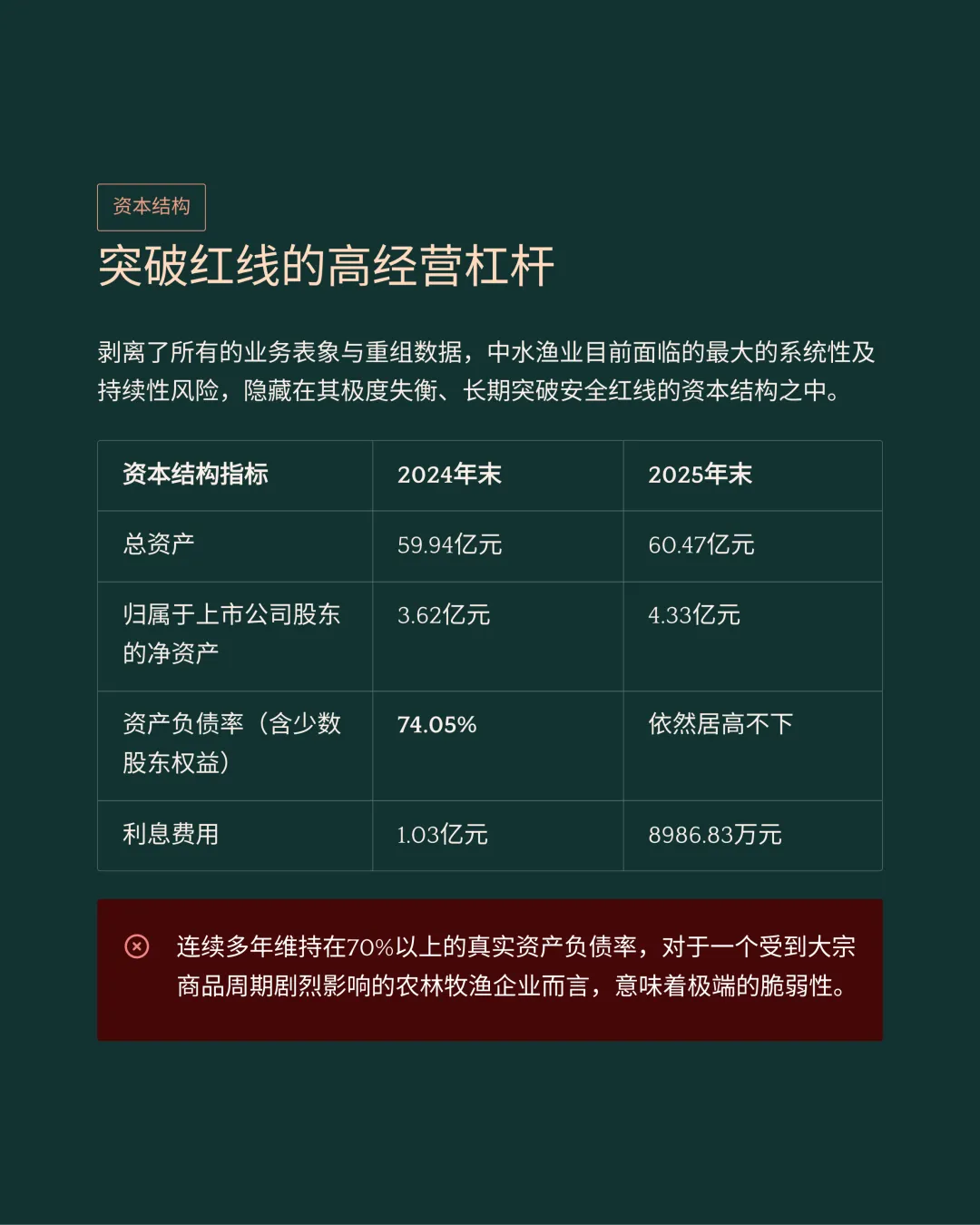

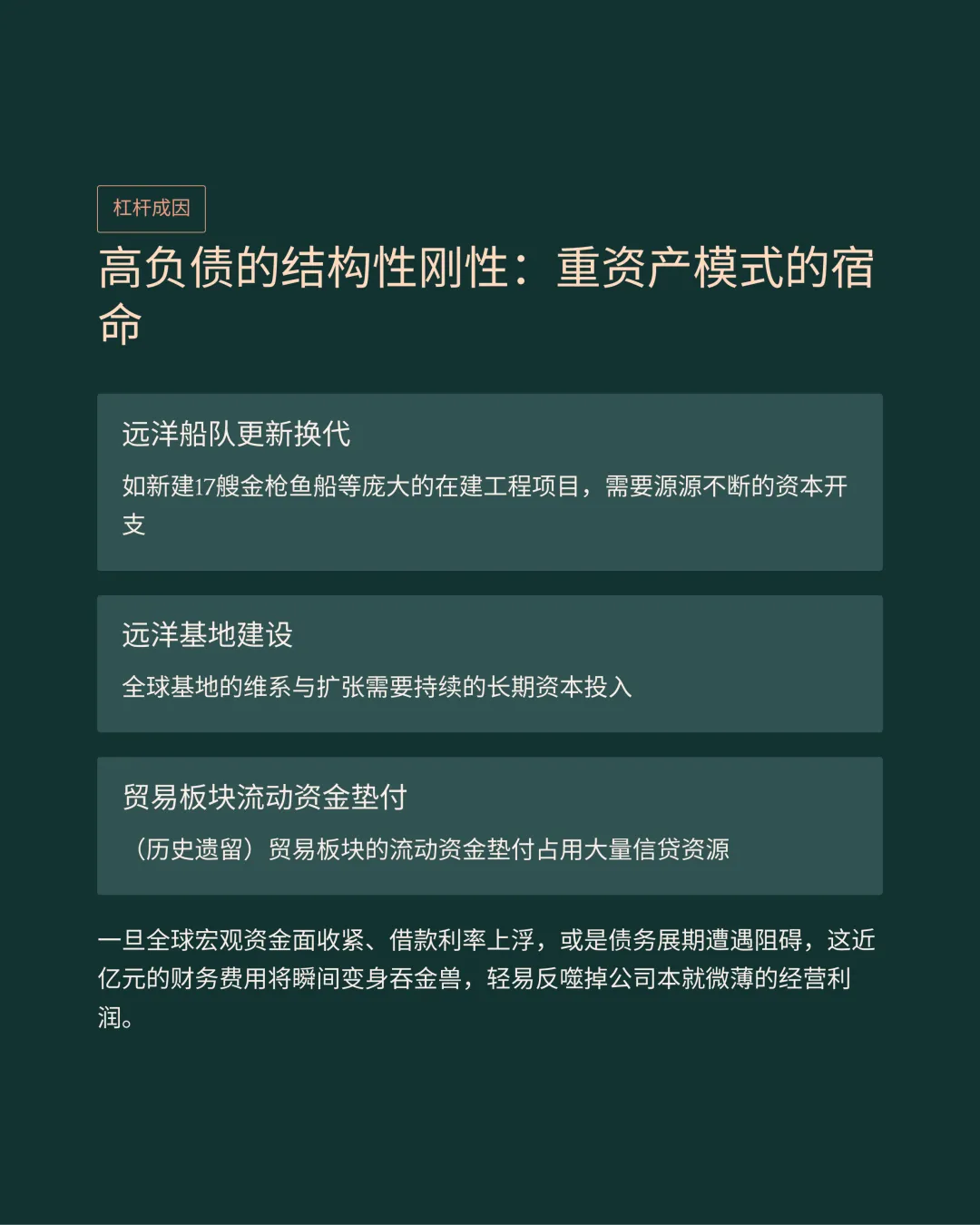

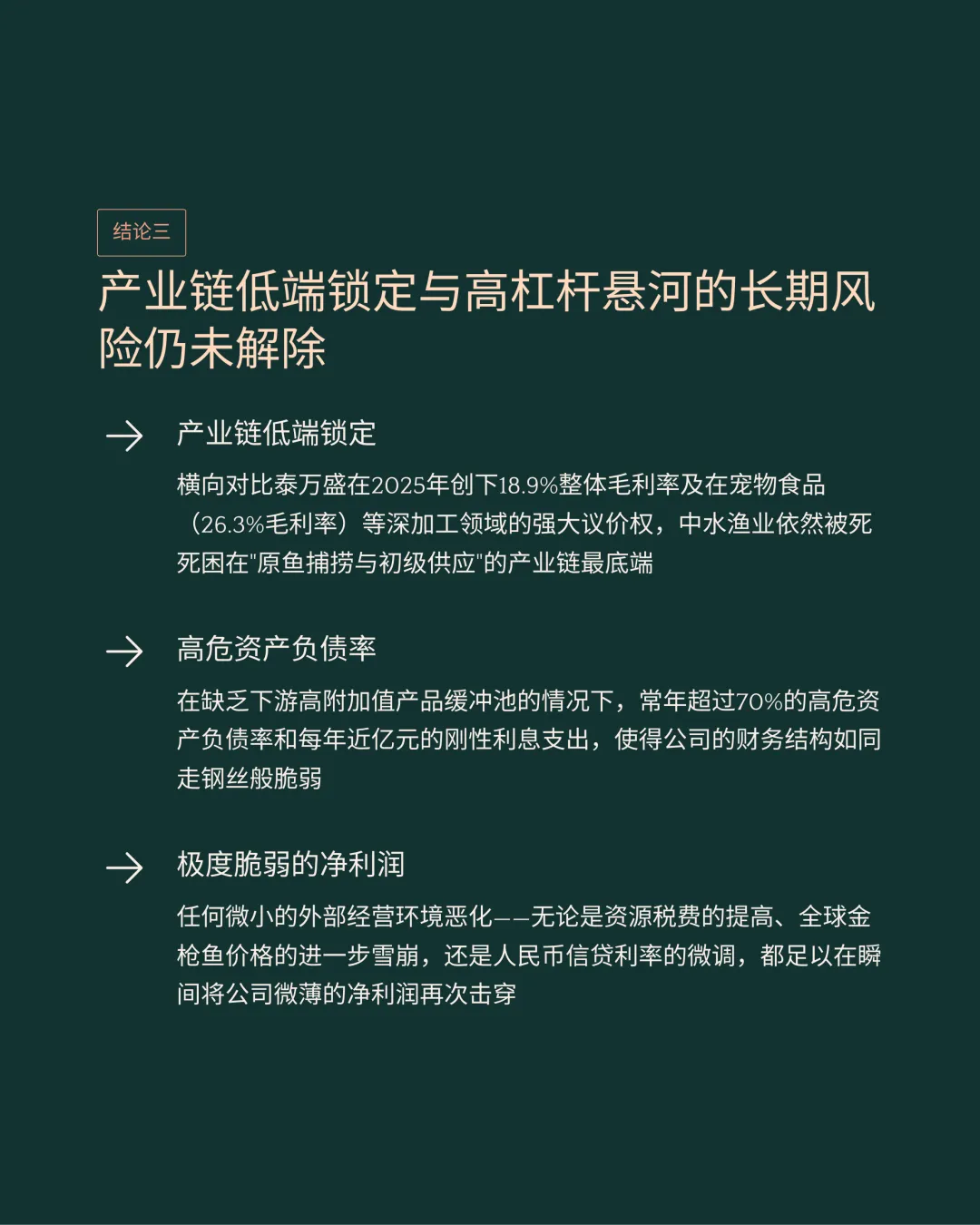

截至2025年末远洋总资产规模扩张至60.47亿元,巨额外部债务主导的资产负债率多年维持在70%以上。

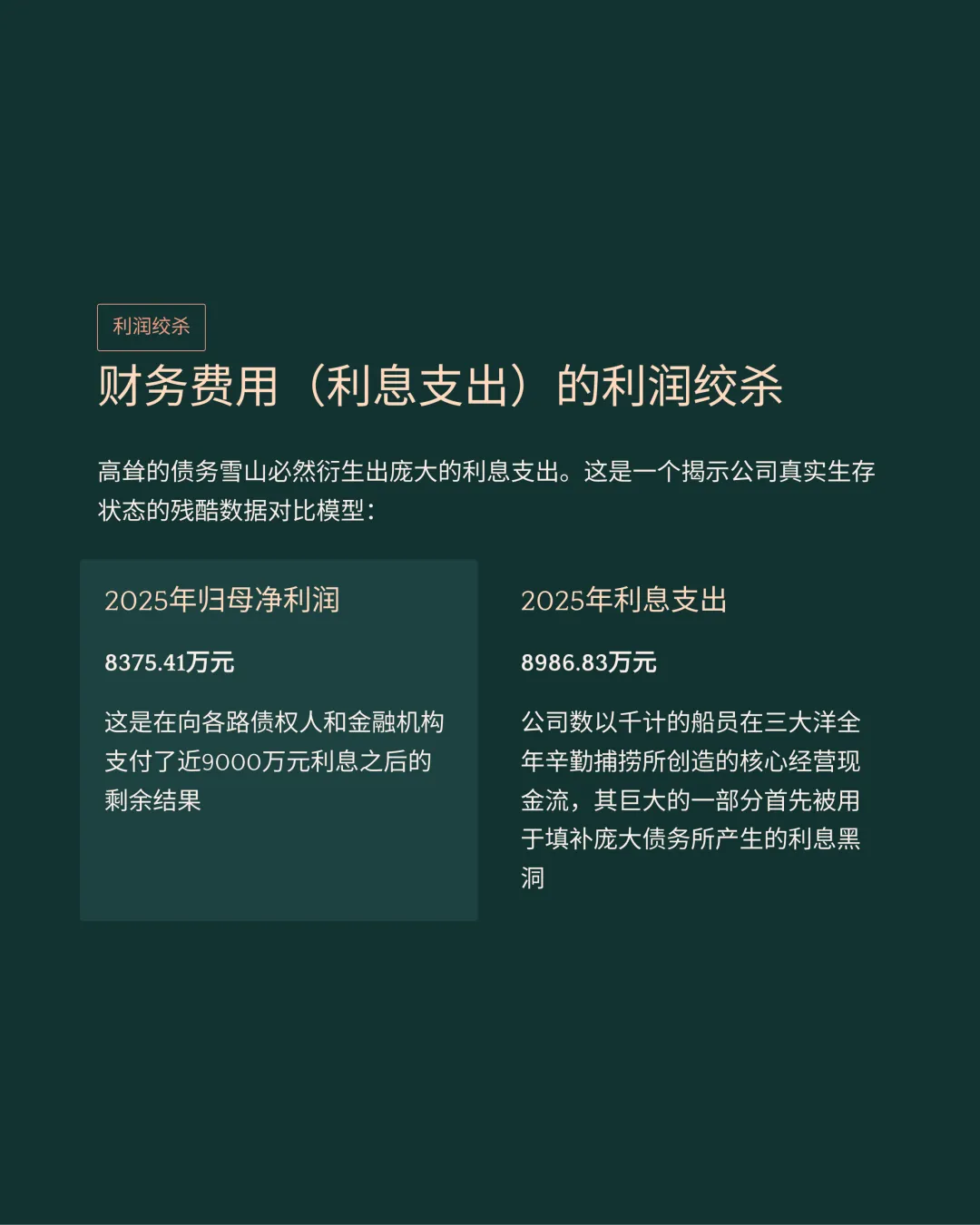

突破常规财务红线的高负债结构衍生出沉重成本负担,2025年公司被迫支付了8986.83万元利息费用。

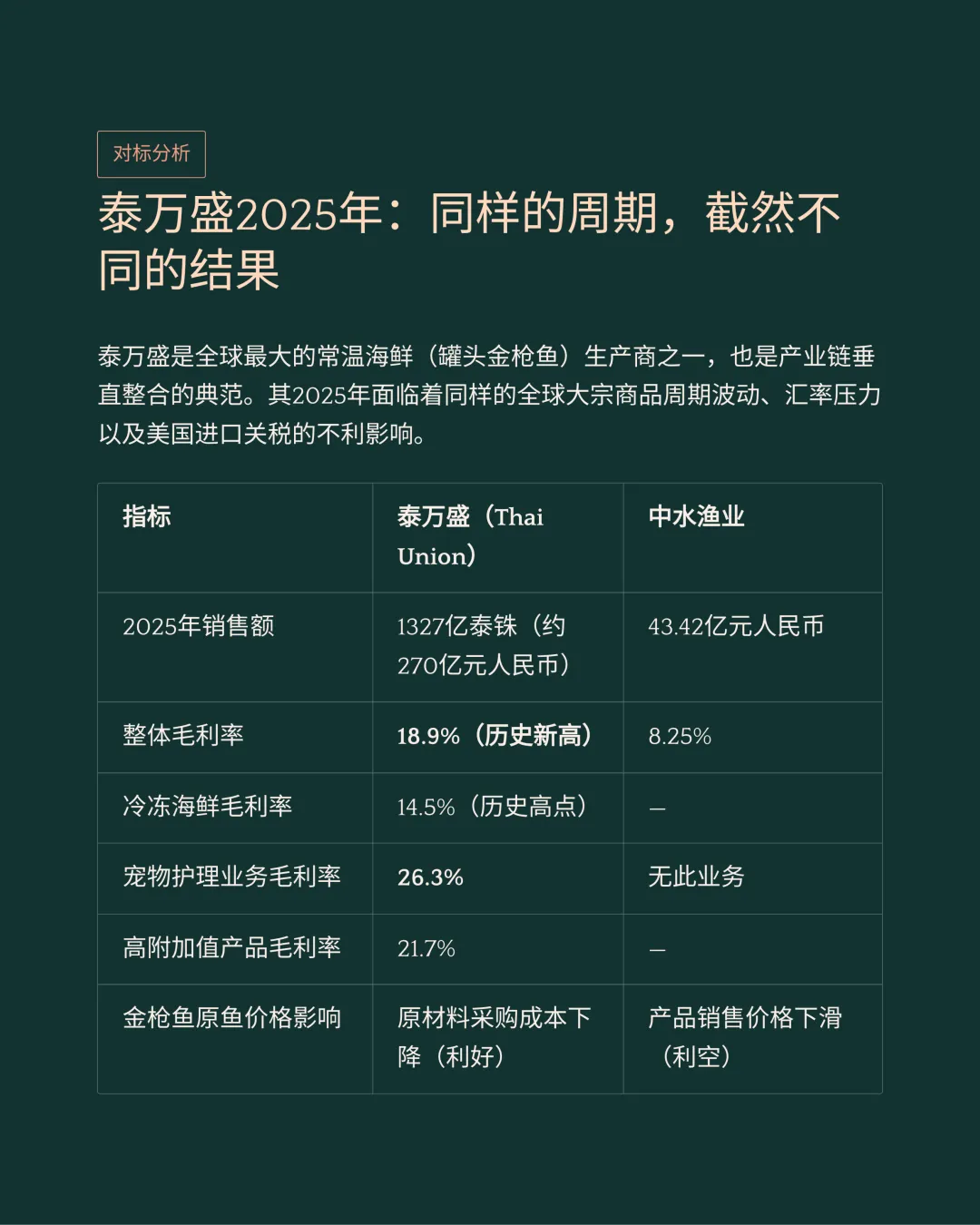

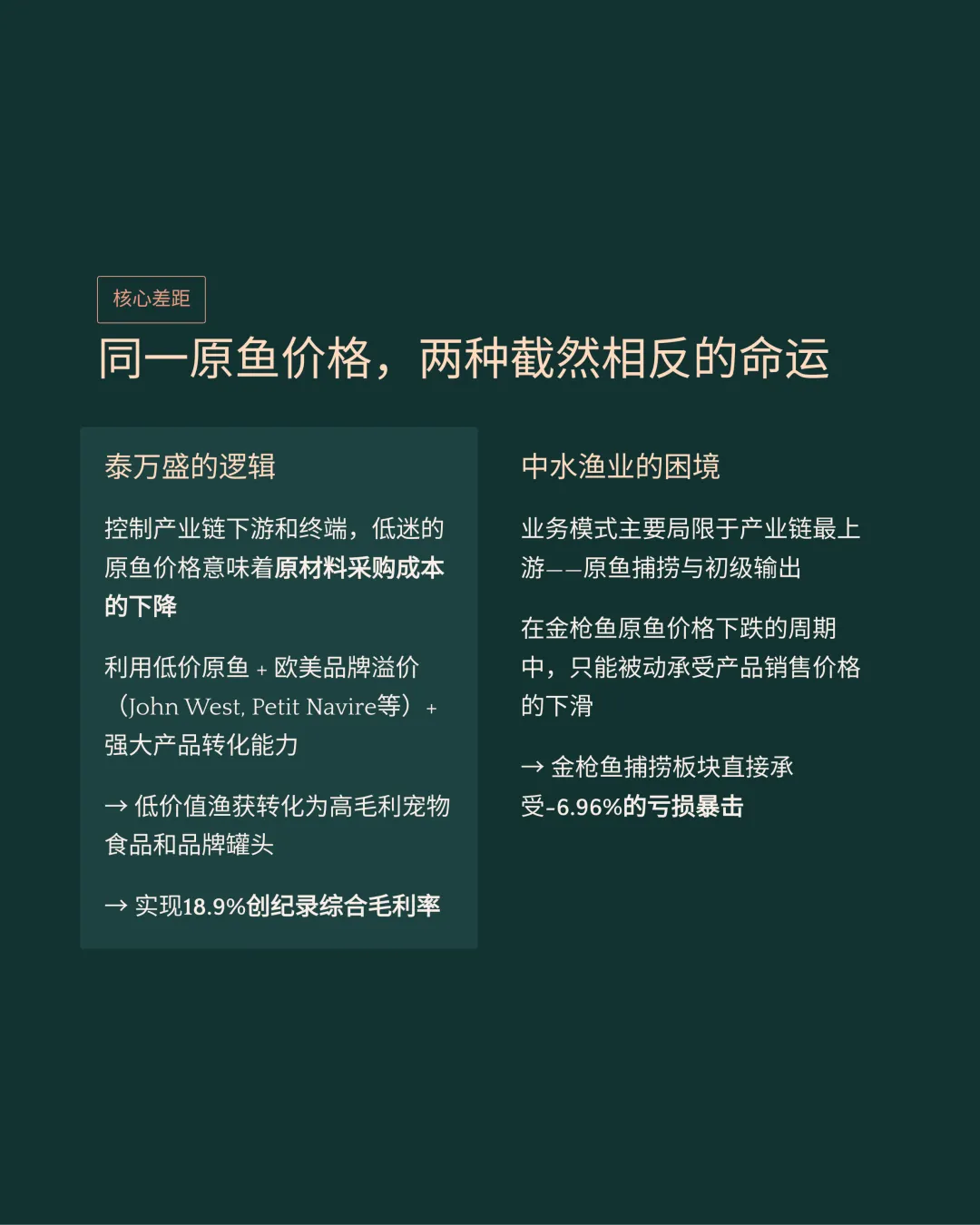

泰国泰万盛实现18.9%综合毛利及约270亿元年销售额,对比暴露出受限初级加工底端的产业劣势。

扫码或加上方微信

加入“水产商情”微信群

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?