【华鑫农业轻纺 | 专题报告】SAT疫情推演猪价:5-7月抛压寻底加速去化,Q4至明年Q1迎反转

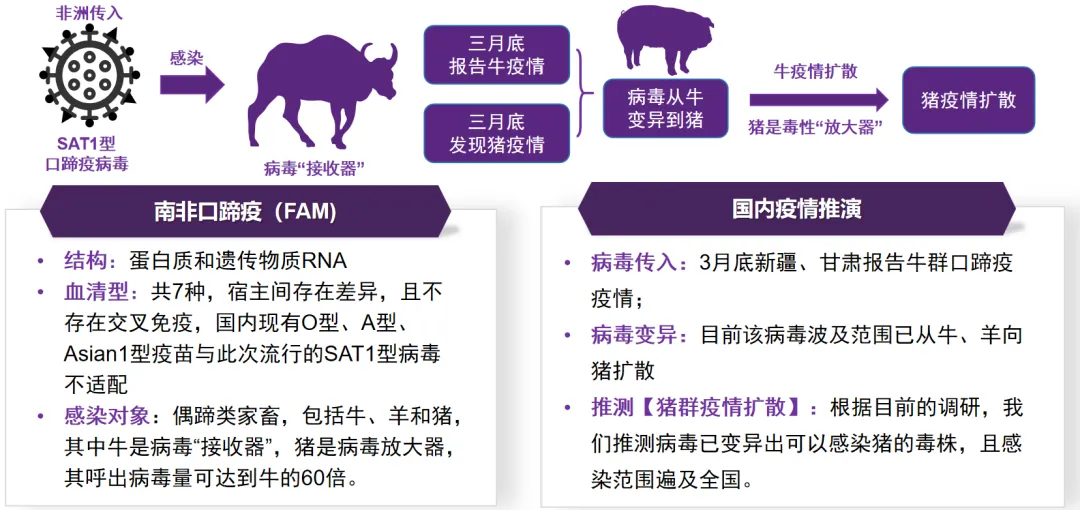

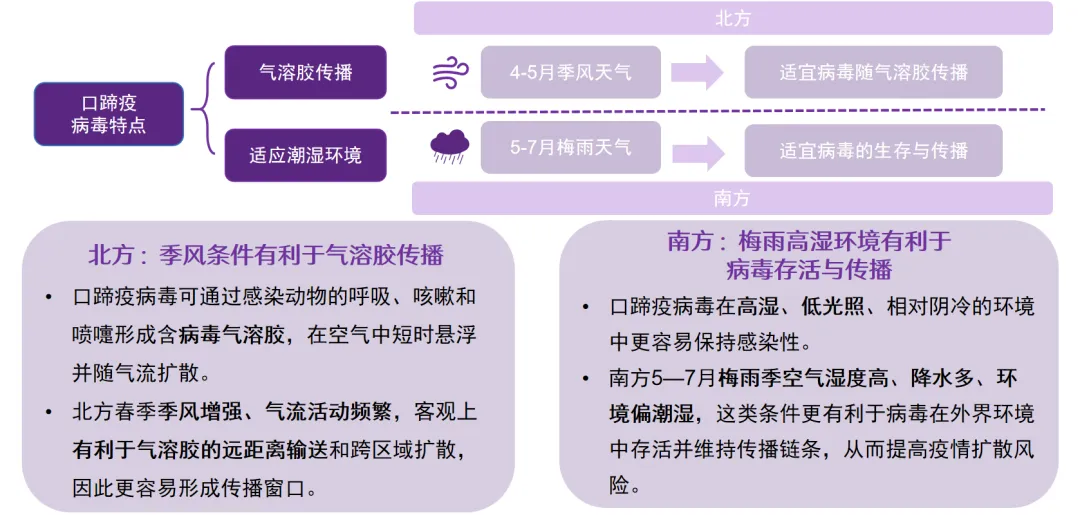

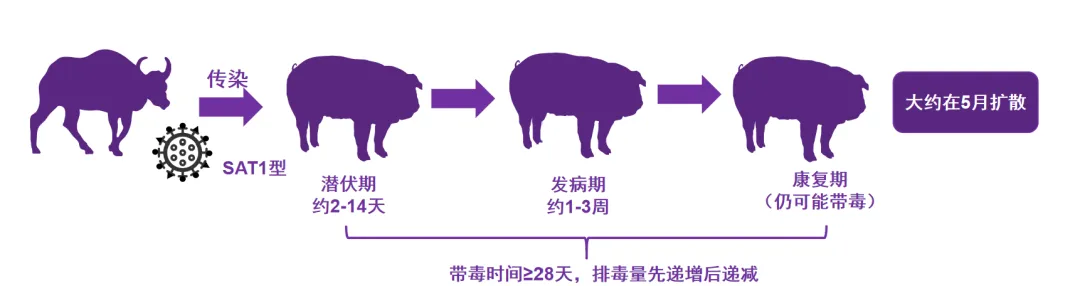

▌病毒本质:SAT1型口蹄疫已从牛群变异至猪群,且具备全国扩散的高风险SAT1型口蹄疫病毒结构主要为蛋白质和遗传物质RNA,共有7种血清型,宿主间存在差异,且不存在交叉免疫,国内现有O型、A型、Asian1型疫苗与此次流行的SAT1型病毒不适配。该病毒主要感染偶蹄类家畜,包括牛、羊和猪,其中牛是病毒“接收器”,猪是病毒放大器,其呼出病毒量可达到牛的60倍。3月底新疆、甘肃报告牛群口蹄疫疫情,目前该病毒波及范围已从牛、羊向猪扩散。根据目前的调研,我们推测病毒已变异出可以感染猪的毒株,且感染范围遍及全国。▌病毒传播:5-7月的季风和梅雨有利于病毒在全国范围内的大面积传播在北方,季风条件有利于病毒通过气溶胶传播。口蹄疫病毒可通过感染动物的呼吸、咳嗽和喷嚏形成含病毒气溶胶,在空气中短时悬浮并随气流扩散。北方春季季风增强、气流活动频繁,客观上有利于气溶胶的远距离输送和跨区域扩散,因此更容易形成传播窗口。在南方,梅雨高湿环境有利于病毒存活与传播。口蹄疫病毒在高湿、低光照、相对阴冷的环境中更容易保持感染性。南方5—7月梅雨季空气湿度高、降水多、环境偏潮湿,这类条件更有利于病毒在外界环境中存活并维持传播链条,从而提高疫情扩散风险。现有疫苗和物理封锁措施难以彻底阻断口蹄疫传播。根据猪的潜伏期(2-14天)与发病排毒周期,预计疫情将在5月发展为全国范围传播。需注意,猪接种疫苗后的7天内,病毒仍可能从这些接种动物传播给与其接触的易感动物,存在较大风险。

▌病毒本质:SAT1型口蹄疫已从牛群变异至猪群,且具备全国扩散的高风险SAT1型口蹄疫病毒结构主要为蛋白质和遗传物质RNA,共有7种血清型,宿主间存在差异,且不存在交叉免疫,国内现有O型、A型、Asian1型疫苗与此次流行的SAT1型病毒不适配。该病毒主要感染偶蹄类家畜,包括牛、羊和猪,其中牛是病毒“接收器”,猪是病毒放大器,其呼出病毒量可达到牛的60倍。3月底新疆、甘肃报告牛群口蹄疫疫情,目前该病毒波及范围已从牛、羊向猪扩散。根据目前的调研,我们推测病毒已变异出可以感染猪的毒株,且感染范围遍及全国。▌病毒传播:5-7月的季风和梅雨有利于病毒在全国范围内的大面积传播在北方,季风条件有利于病毒通过气溶胶传播。口蹄疫病毒可通过感染动物的呼吸、咳嗽和喷嚏形成含病毒气溶胶,在空气中短时悬浮并随气流扩散。北方春季季风增强、气流活动频繁,客观上有利于气溶胶的远距离输送和跨区域扩散,因此更容易形成传播窗口。在南方,梅雨高湿环境有利于病毒存活与传播。口蹄疫病毒在高湿、低光照、相对阴冷的环境中更容易保持感染性。南方5—7月梅雨季空气湿度高、降水多、环境偏潮湿,这类条件更有利于病毒在外界环境中存活并维持传播链条,从而提高疫情扩散风险。现有疫苗和物理封锁措施难以彻底阻断口蹄疫传播。根据猪的潜伏期(2-14天)与发病排毒周期,预计疫情将在5月发展为全国范围传播。需注意,猪接种疫苗后的7天内,病毒仍可能从这些接种动物传播给与其接触的易感动物,存在较大风险。▌病毒影响的猪价节奏:短期探底,Q4确立反转

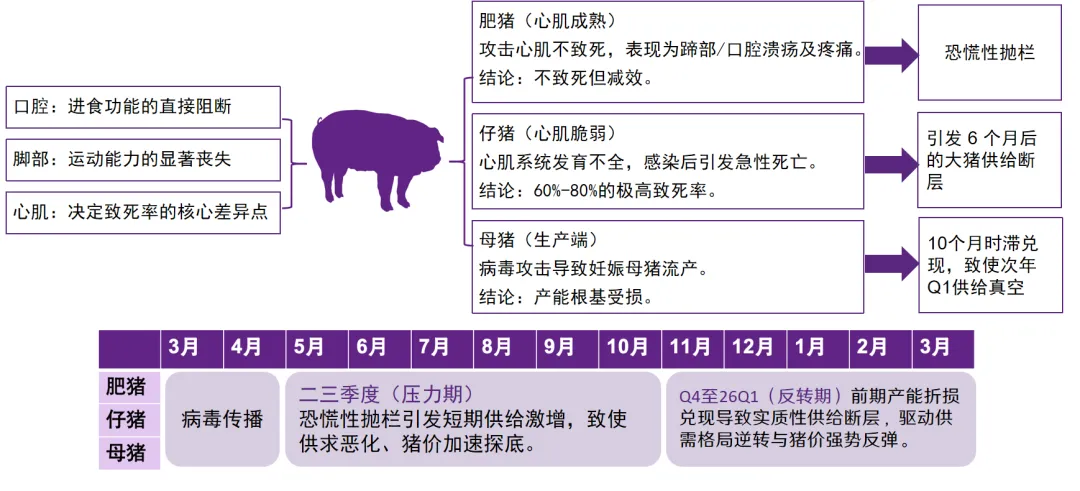

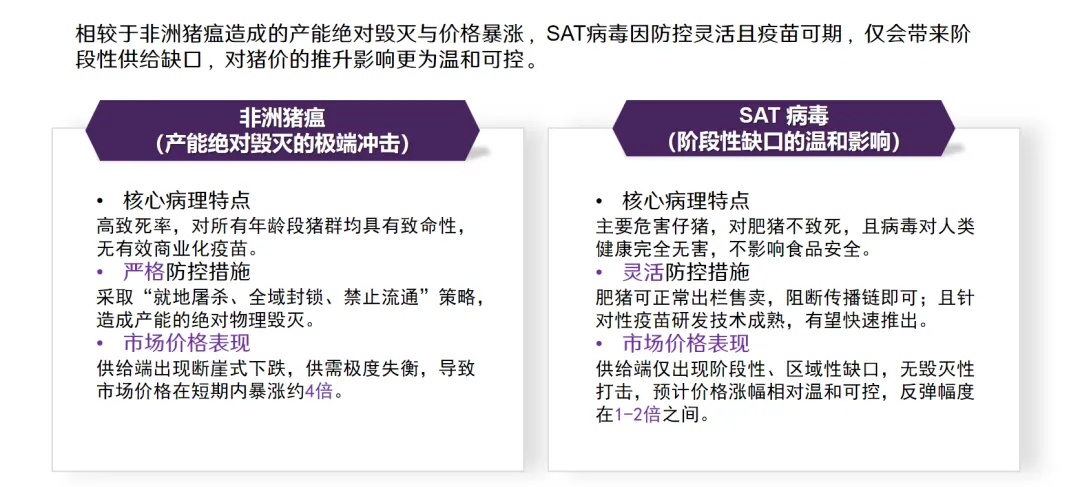

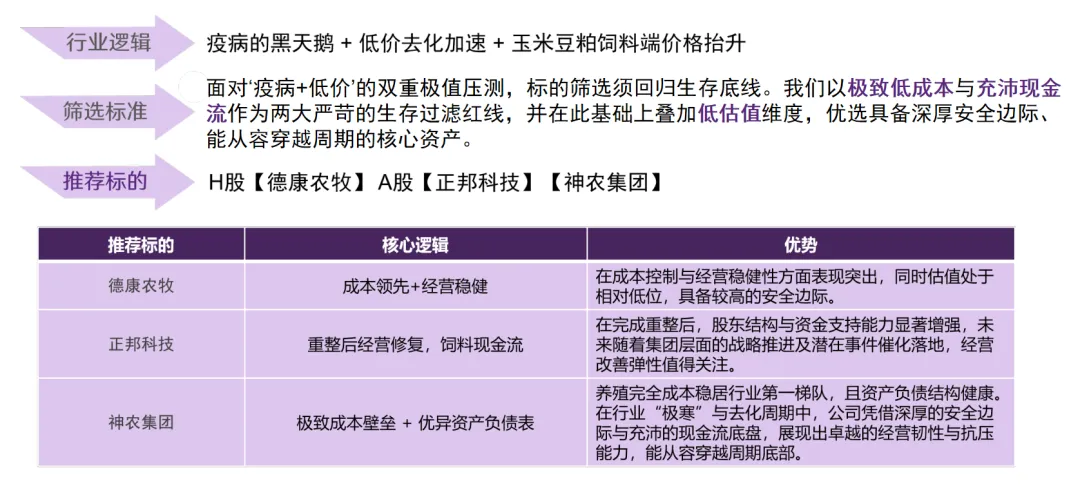

病毒主要通过三个关键部位影响生猪:口腔会阻断进食功能,脚部会导致运动能力丧失,而心肌则是决定致死率的核心差异点。具体来看,不同猪只的反应不同:肥猪因心肌较为成熟,病毒攻击心肌不致死,主要表现为蹄部和口腔溃疡及疼痛,虽然不致死但会降低生产效率;仔猪因为心肌系统发育不全,感染后容易引发急性死亡,致死率高达60%-80%;母猪则可能出现因病毒攻击导致的妊娠流产,产能根基受损。在这一背景下,市场出现恐慌性抛栏,导致6个月后大猪供给断层,并在10个月的滞后期后,于次年第一季度形成供给真空。从时间节奏看,3月至4月病毒传播,二季度为压力期,随着恐慌性抛栏导致短期供给激增,供求关系恶化,猪价加速探底。到第四季度至次年第一季度,前期产能折损带来的实质性供给断层将驱动供需格局逆转,猪价迎来强势反弹。与非洲猪瘟所造成的产能绝对毁灭与价格暴涨不同,SAT病毒由于防控手段更加灵活,且有疫苗可期,只会带来阶段性的供给缺口,对猪价的推升影响更为温和可控。具体来看,非洲猪瘟的核心病理特点在于致死率高,对所有年龄段的猪群均具有致命性,且目前没有有效的商业化疫苗。因此必须采取“就地屠宰、全域封锁、禁止流通”的严格防控策略,这造成了产能的绝对物理毁灭。在供给端出现断崖式下跌、供需极度失衡的背景下,市场价格在短期内暴涨了约4倍。而SAT病毒的主要危害对象是仔猪,对肥猪不致死,同时该病毒对人类健康完全无害,不影响食品安全。在防控措施上也更加灵活:肥猪可以正常出栏售卖,只需阻断传播链即可,并且针对该病毒的疫苗研发技术已经相对成熟,有望快速推出。因此,供给端仅出现阶段性、区域性的缺口,不会造成毁灭性打击。预计价格的涨幅相对温和可控,反弹幅度在1到2倍之间。面对‘疫病+低价’的双重极值压测,我们以极致低成本与充沛现金流作为两大严苛的生存过滤红线,当前重点推荐【德康农牧】【正邦科技】【神农集团】。

(1)重大动物疫病风险

非洲猪瘟等烈性传染病若爆发,可能导致生猪大规模死亡、养殖中断、防疫成本激增。

(2)生产性能波动风险

种猪繁殖效率、饲料转化率等关键生产指标若出现未达预期的下滑,将直接影响成本与出栏量。(3)原材料供应与价格风险

饲料主要原料(玉米、豆粕等)价格大幅上涨或供应短缺,将直接推高养殖成本,压缩利润。(4)猪价持续低迷风险

生猪价格受周期影响显著,若长期处于低位运行,即便公司具备成本优势,利润也有限。

证券研究报告:《SAT疫情推演猪价:5-7月抛压寻底加速去化,Q4至明年Q1迎反转》本报告分析师:娄倩 SAC编号:S1050524070002娄倩:农业轻纺首席分析师,中山大学学士,北京大学硕士,拥有10年从业经历,具备实体、一级、一级半、二级市场经验,擅长产业链视角和草根一线,2024年7月入职华鑫证券研究所,覆盖农业轻纺板块,从全产业链角度深耕生猪、宠物、运动研究。

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

本公众号推送观点和信息仅供华鑫证券有限责任公司(下称“华鑫证券”)研究服务客户参考,完整的投资观点应以华鑫证券研究所发布的完整报告为准。若您非华鑫证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。华鑫证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是华鑫证券的研究报告发布平台,只是转发华鑫证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以华鑫证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本报告中的信息均来源于公开资料,华鑫证券研究部门及相关研究人员力求准确可靠,但对这些信息的准确性及完整性不作任何保证。我们已力求报告内容客观、公正,但报告中的信息与所表达的观点不构成所述证券买卖的出价或询价的依据,该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。投资者应当对本报告中的信息和意见进行独立评估,并应同时结合各自的投资目的、财务状况和特定需求,必要时就财务、法律、商业、税收等方面咨询专业顾问的意见。对依据或者使用本报告所造成的一切后果,华鑫证券及/或其关联人员均不承担任何法律责任。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行、财务顾问或者金融产品等服务。本公司在知晓范围内依法合规地履行披露。本推送内容的版权归华鑫证券所有,华鑫证券对本微信号及其推送内容保留一切法律权利。未经华鑫证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、分发、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,华鑫证券就此保留一切法律权利。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?