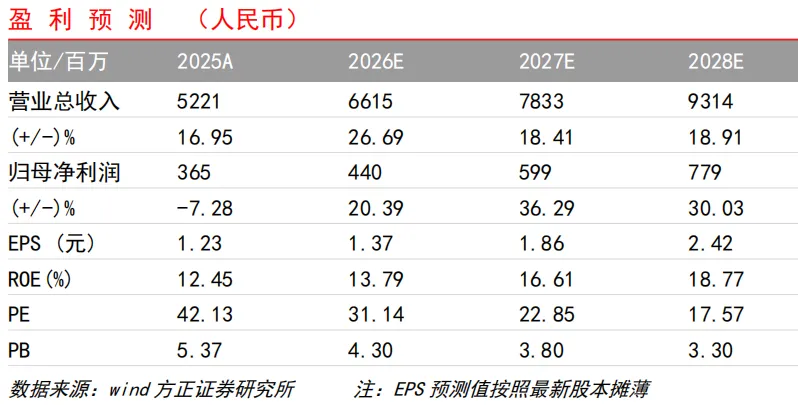

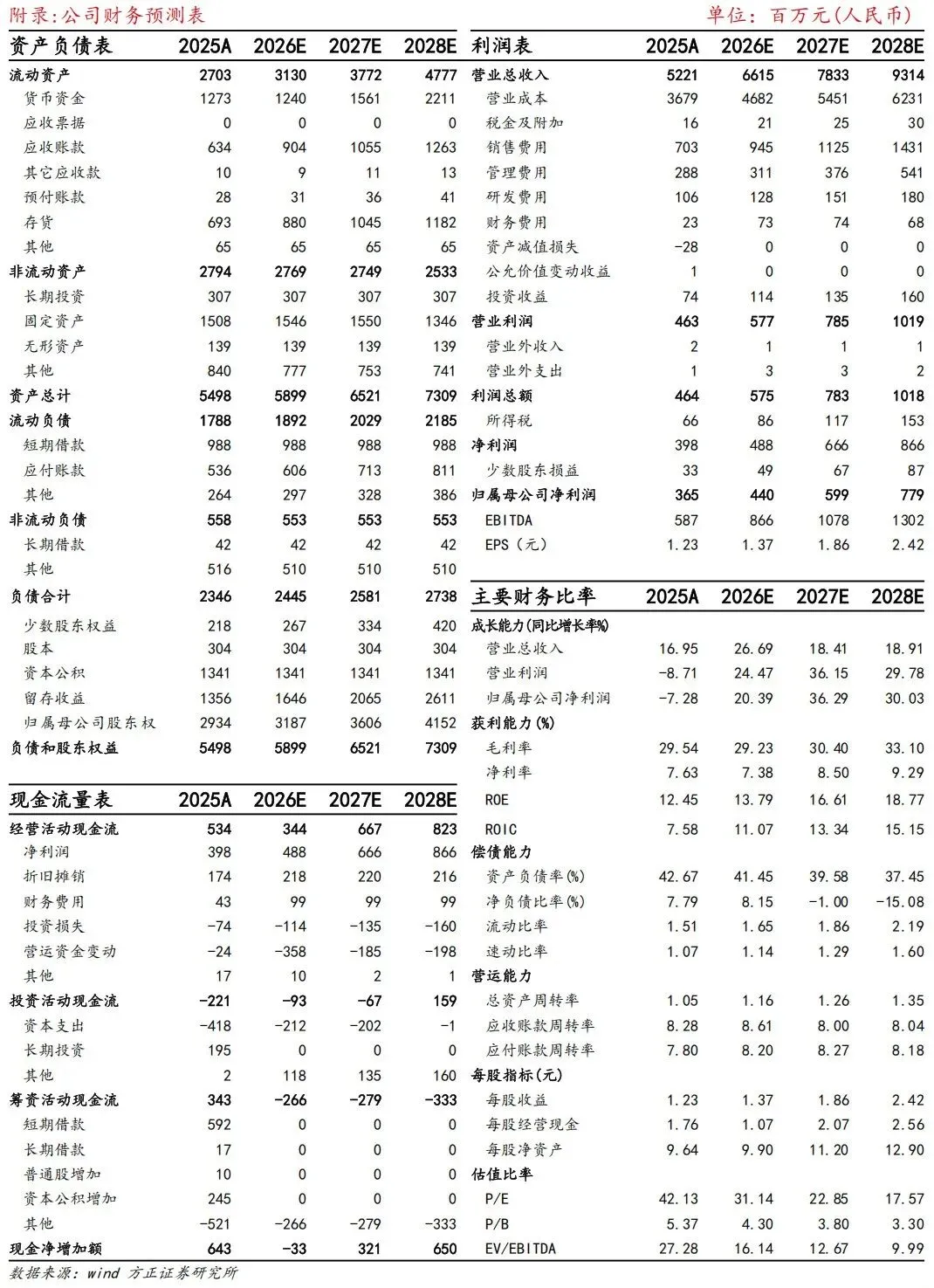

公司发布2025年度报告及2026年第一季度报告。2025年公司实现营业总收入52.21亿元,同比+16.95%;归母净利润3.65亿元,同比-7.28%。分季度看,25Q4单季营收13.62亿元,同比+6.7%;归母净利润0.32亿元,同比-71.55%。26Q1实现营收15.33亿元,同比+39.23%;归母净利润0.73亿元,同比-19.80%。

直销快速增长,产品结构优化主粮占比提升。分渠道来看,2025年公司自有品牌直销渠道实现营收10.81亿元,同比增长65.27%,增速明显;经销渠道实现营收12.65亿元,同比增长5.92%;自有品牌合计营收23.46亿元。代工业务方面,2025年实现收入28.75亿元,同比增长9.90%,主要受中美关税政策调整影响。分品类来看,2025年公司零食、主粮、用品收入分别为33.81亿元、15.53亿元、2.87亿元,同比分别增长7.94%、40.39%、27.05%;其中主粮品类贡献提升明显,2025年占营收比重同比从24.78%提升到29.75%。

利润端:品牌结构升级驱动境内毛利率提升,自主品牌与汇兑拖累利润表现。2025年全年公司实现综合毛利率29.54%,同比+1.38pct。其中境内业务毛利率38.83%,同比+3.65pct,主要受益于主粮品类占比提升及小金盾等爆品放量;境外业务毛利率24.34%,同比-0.56pct,主要受中美关税政策上调及汇率波动影响。

费率方面,2025年全年销售、管理、研发、财务费率分别为13.47%、5.51%、2.02%、0.44%。销售费率同比提升,主要系自有品牌及直销渠道收入占比提升,相应业务推广费及销售服务费增加。综合来看,2025年全年归母净利率6.99%,利润增速低于收入增速主要受境外业务毛利率下滑及销售费用增加。

26Q1公司毛利率26.78%,毛利率环比同比回落,费率方面,26Q1销售、管理、研发、财务费率分别为12.63%、4.67%、2.16%、1.06%,26Q1归母净利率4.77%。净利率下滑的核心原因是自主品牌宣传投入、职工薪酬支付增加和汇率波动产生汇兑损失。