每到原料采购季,无数食品加工企业都会陷入一种熟悉的焦虑:上游说“款到发货”,下游说“货到付款”,企业在中间被两头拉扯。尤其当上游没有排产期,根本不给你账期的时候,哪怕手里有订单、库里有周转,资金链的一口气上不来,整条生产线就得停下来。

这时候,有人提出了一个看似精妙的解法:代采+赊销融资。

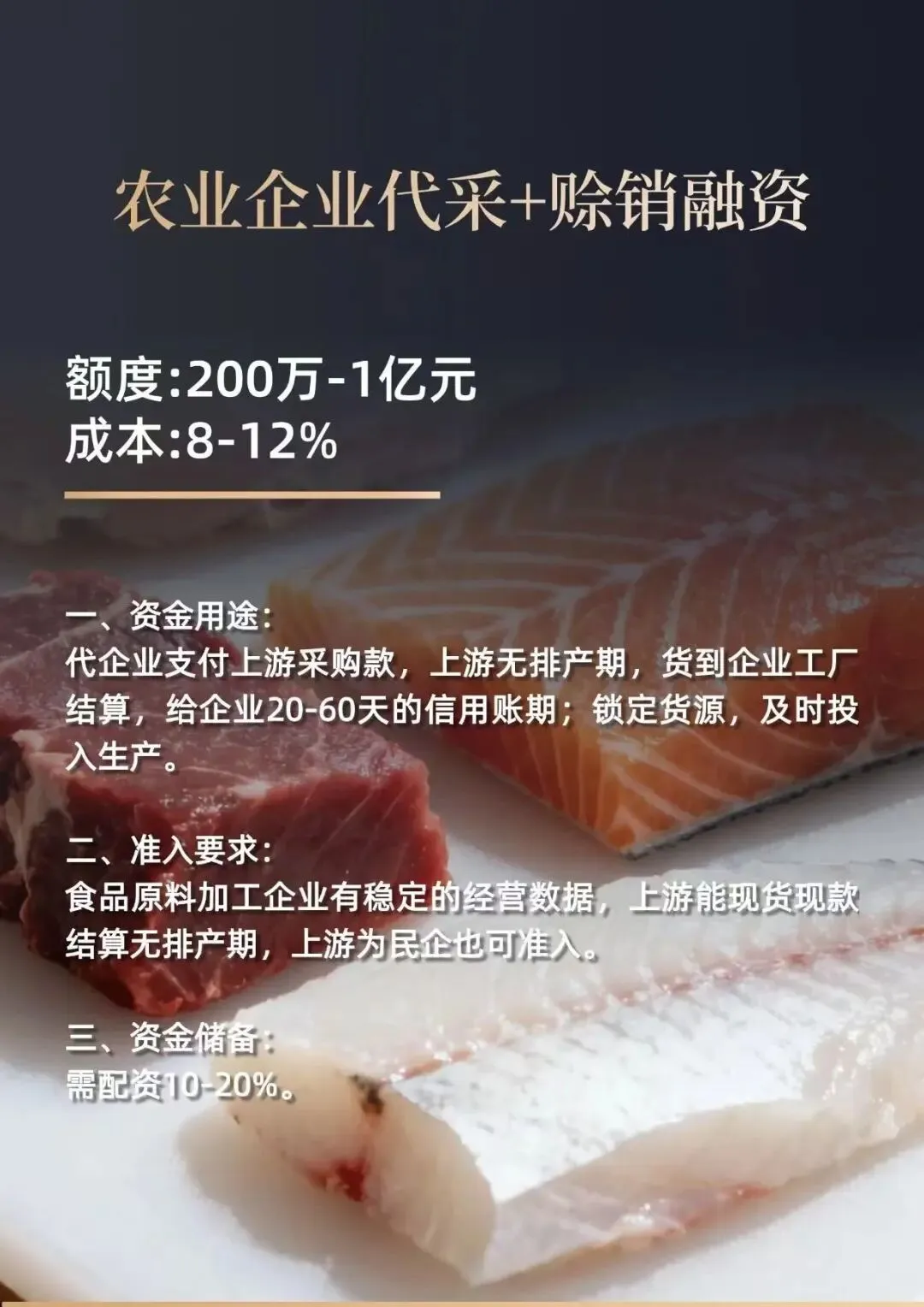

先替企业把上游采购款付了,等货到了企业工厂再结算,并给企业20到60天的信用账期。听起来像是给实体产业装上了一根“输氧管”。但当我们把额度拉到200万到1亿,把成本定在8%到12%,再配上10%到20%的自有资金储备——这根管子,究竟是输氧,还是抽血?

农业加工企业的痛点,从来不是没有需求,而是需求来得太急,钱来得太慢。

上游优质原料往往集中在短暂的窗口期。如果等到企业账上回笼了资金再去采购,要么原料已被抢光,要么价格已经涨过一轮。更残酷的是,许多上游供应商,尤其是民营企业,根本不接受赊销——他们要的是现货现款,甚至要先款后货。

于是,“代采+赊销”的逻辑出现了:资金方替企业锁定货源,企业拿到原料后投入生产,卖出成品后再结清账款。账期20到60天,恰好覆盖了一个完整的生产回款周期。

这听起来很完美。资金方赚走了8%到12%的资金成本,企业保住了生产连续性和采购主动权。但问题从来不在于这个模式本身,而在于:谁在承担真正的风险?谁又在这个链条里被悄悄边缘化?

文章开头那一套准入要求,简洁得像一道门槛,实际上是一把筛子。

要求企业有“稳定的经营数据”——这意味着你得是已经被市场验证过的玩家,而不是试图突围的新人。要求上游“能现货现款结算、无排产期”——这意味着你的供应商得足够灵活,哪怕它自己也是民企。要求资金储备10%到20%——这意味着你哪怕借钱,也得先拿出一笔钱来证明自己的诚意。

这不是在挑剔,这是在避险。但反过来看,这套规则天然地把三类企业挡在了门外:

换句话说,这个模式的真正服务对象,是那些已经有一定规模、却仍然被困在账期里的“腰部企业”。它们不是活不下去,而是跑不快。资金方不是在救死扶伤,而是在帮它们提速——当然,要收提速费。

银行愿意给农业企业多少授信?多数时候,没有抵押物、没有核心企业担保、没有稳定回款流水——三个“没有”一摆,银行的大门基本就关上了。民间借贷呢?月息两分三分的比比皆是,折合年化24%到36%是常态。

8%到12%,放在这个光谱里,不算贵。它不是银行信贷的替代品,而是银行信贷之外的补充品。它贵在有账期、贵在灵活、贵在不需要你拿着一堆抵押物去求人。

但贵,终究是贵。一个年毛利15%到20%的食品加工企业,如果长期依赖12%的资金来周转,净利润就会被压缩到只剩几个点。一旦原料价格波动或者成品售价下行,利润就会被资金成本吞噬得一干二净。

所以这个模式真正要问的不是“贵不贵”,而是“你能用多久”。临时周转,是工具;长期依赖,就成了枷锁。

所有条件里,最容易被忽略、也最值得玩味的,是那一条“资金储备:需配资10-20%”。

表面上看,这是资金方在控制杠杆、降低风险。你出一部分,我出一部分,大家绑在一起,谁也不许乱来。但深一层看,这是一个极其精巧的筛选机制——它逼着企业回答一个最现实的问题:你自己的钱,愿意放在哪里?

如果连10%到20%的配资都拿不出来,说明企业的现金流已经绷到了极限。这类客户,资金方不敢碰。如果拿得出来,企业反而会认真算一笔账:我自己出的这笔钱,加上8%到12%的资金成本,再加上生产周期里的各项费用,最后这笔订单还赚不赚钱?

配资不是门槛,是照妖镜。它照出的不是你有没有钱,而是你有没有算清楚这笔账。

20到60天的账期,听起来温柔。但账期这个东西,从来不是越长越好。

对资金方来说,账期越长,资金占压越久,周转率越低。为了维持收益率,要么提高利率,要么扩大规模——前者伤害客户,后者放大风险。

对企业来说,账期越长,越容易产生一种幻觉:反正钱不用马上还,生产节奏可以放慢一点,应收账款可以拖久一点。慢慢地,企业的财务管理就会被这种“温柔的信用”重塑,从原来催着回款、压着库存,变成依赖外部资金来维持日常运转。

最危险的是,当一家企业同时用着多笔不同期限的代采资金,每一笔都对应着一批原料、一批成品、一笔应收账款,整个资金链就变成了一个复杂的网络。任何一个节点断裂——比如一批货卖不出去、一个下游客户延后付款——都会引发连锁反应。

到那时候,不是资金方抽贷,而是企业自己把自己编进了网里,解不开。

没有免费的账期,只有清醒的选择农业企业需要的从来不是更便宜的钱,而是更聪明的钱。

“代采+赊销”融资,是一个好工具,但它不是万能钥匙。它适合那些订单明确、生产周期清晰、上游供应紧张但下游回款相对稳定的企业。它不适合那些连自身毛利都算不清楚、把账期当饭吃、把配资当施舍的经营主体。

每个时代都有自己的金融创新。每一个创新背后,都藏着一场关于风险、成本和信任的精密计算。我们要做的,不是崇拜新模式,也不是妖魔化资金成本,而是在每一笔融资面前冷静地问自己三个问题:

因为最终,决定一家农业企业能不能活下去的,不是它能不能借到钱,而是它能不能在借到钱之后,还有能力站着还钱。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?