国海农业·程一胜 |猪价下跌拖累业绩,成本持续改善——温氏股份(300498)2025年年报及2026年一季报点评

- 2026-05-30 17:23:15

事件点评

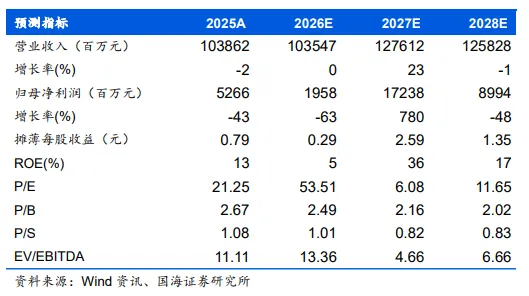

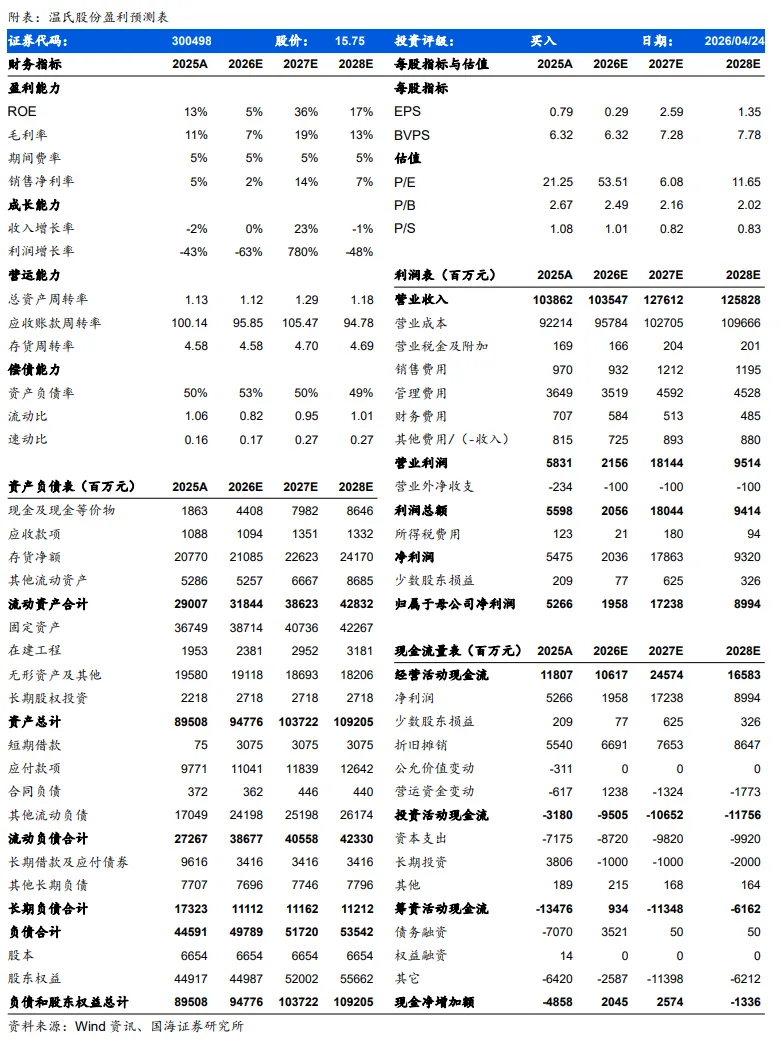

2026年4月22日,温氏股份发布2025年年报及2026年一季报:2025年,公司实现营业总收入1038.62亿元,同比-1.69%;归母净利润52.66亿元,同比-43.25%;扣非归母净利润49.55亿元,同比-48.24%。公司拟向全体股东每10股派发现金股利2元(含税)。2026Q1,公司实现营业总收入245.31亿元,同比+0.31%;归母净利润-10.70亿元,同比-153.15%;扣非归母净利润-11.66亿元,同比-160.89%。

2026年一季度猪价下跌拖累业绩,2025年综合养殖成本下降明显。2025年,公司销售生猪4047.69万头,其中毛猪和鲜品3544.67万头,同比+17.44%。生猪养殖业务销售收入645.34亿元,同比-0.49%,主要系毛猪销售均价同比-17.95%。2025年,公司肉猪养殖综合成本6.1-6.2元/斤,同比下降约1.1元/斤。2026Q1,公司销售肉猪934.34万头,同比+8.73%。由于一季度毛猪销售均价同比下跌,生猪养殖板块出现亏损。

2026Q1肉鸡养养殖业务改善。2025年,公司销售肉鸡13.03亿只,同比+7.86%。肉鸡养殖业务销售收入348.50亿元,同比-2.43%,主要系毛鸡销售均价同比-9.80%。毛鸡出栏完全成本5.7元/公斤,保持稳定。2026Q1,公司销售肉鸡1.04亿羽,同比-0.95%。肉鸡养殖业务销售收入80.56亿元,同比+17.71%,主要系肉鸡价格高于去年同期。

财务结构稳健,重视股东回报。2026年一季度末,公司资产负债率53.14%,其中有息负债率24.75%,同比下降1.55个百分点。本次利润分配后,公司2025年度现金分红和股份回购总额合计36.14亿元,占当年归母净利润比的比例达到68.63%。

盈利预测和投资评级:公司财务结构稳健,肉鸡业务基本面改善。我们预计2026-2028年公司营业收入1035.47、1276.12、1258.28亿元,同比-0.30%、+23.24%、-1.40%。归母净利润19.58、172.38、89.94亿元,同比-62.81%、+780.25%、-47.83%。对应PE分别为53.5、6.1和11.7倍。我们看好今年生猪产能去化后,2027年猪价回升,维持“买入”评级。

风险提示 :饲料原料价格波动风险、疫病风险、猪价大幅下行风险、肉鸡价格大幅下行风险、公司业绩不及预期风险、公司分红不及预计风险等。

证券研究报告:《猪价下跌拖累业绩,成本持续改善——温氏股份(300498)2025年年报及2026年一季报点评》

对外发布时间:2026年4月26日

发布机构:国海证券股份有限公司

本报告分析师:程一胜、熊子兴

SAC编号:S0350521070001、S0350522100002

重要提示

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。