62亿估值农业无人机老二极飞科技赴港!海外毛利率59%,大疆阴影下怎么打?

- 2026-05-31 22:51:17

得财经 | 港美股IPO观察

各位朋友,又一家“机器代人”赛道的独角兽要登陆港股了!

这家公司就是极飞科技——全球农业无人机市场排名第二、市占率17.1%的“隐形冠军”。2026年3月26日,公司更新港股招股书,华泰国际独家保荐,冲刺“农业无人机第一股”。

从2021年科创板折戟到如今转战港股,极飞科技已实现从亏损到盈利的跨越:2025年净利润1.24亿元,同比增长75.8%;海外收入占比升至35.9%,毛利率高达59.3%。软银、百度、高瓴、创新工场等顶级机构早已埋伏其中,C轮估值约62亿元。

然而,光鲜的盈利数据背后,核心业务农业无人机增速已从87.5%骤降至个位数,研发费用率从26%腰斩至15%,第二增长曲线迟迟未能兑现。得财经带你穿透招股书,看看这家农业机器人“老二”的港股闯关,究竟是真价值还是伪命题。

一、62亿估值的底气:锚定资金在看什么?

对于机构投资者而言,极飞科技最核心的吸引力在于“全球农业无人机第二”的行业地位以及海外高毛利业务的持续扩张。

锚定投资的博弈逻辑在哪里?

先看行业地位。根据弗若斯特沙利文数据,按2024年收入计,极飞科技在全球农业机器人市场占据10.7%的份额,排名全球第二;在全球农业无人机市场占据17.1%的份额,同样排名第二。产品已覆盖近70个国家和地区,累计作业面积超10亿亩。

再看股东阵容。软银愿景基金、百度资本、创新工场、高瓴、广州越秀等顶级机构均为其股东。C轮融资估值约62亿元,投资者阵容堪称豪华。

再看财务反转力度。公司从2023年亏损1.33亿元,到2024年扭亏为盈实现净利润7040万元,再到2025年净利润1.24亿元、同比增长75.8%。毛利率从2023年的18.9%提升至2025年的35.7%。海外收入占比从26.5%升至35.9%,海外业务毛利率高达59.3%,贡献了超过60%的毛利。

然而,机构也不会闭眼冲。国际配售的超额认购倍数将是核心风向标——若获得长线基金踊跃参与,说明市场认可其“海外高毛利+盈利反转”的逻辑;若认购清淡,62亿的估值天花板或面临压力。

二、盈利背后的增长失速:打新需看清什么?

散户关心的永远是:这票的成色如何?

先说正向逻辑(三条硬核数据):

盈利拐点已确认:2025年净利润1.24亿元,同比增长75.8%;净利率从2023年的-21.6%转正至10.6%。公司已连续两年实现盈利,商业化能力初步验证。

海外高毛利业务放量:海外收入占比升至35.9%,毛利率高达59.3%,而国内仅22.4%。拉美与东南亚市场的渠道先发优势,为公司提供了利润安全垫。

全球农业机器人市场空间广阔:据弗若斯特沙利文数据,全球农业机器人市场预计2029年将突破700亿元。在劳动力结构性短缺的背景下,“机器代人”的逻辑确定性较高。

再说需关注的几个维度(理性看待):

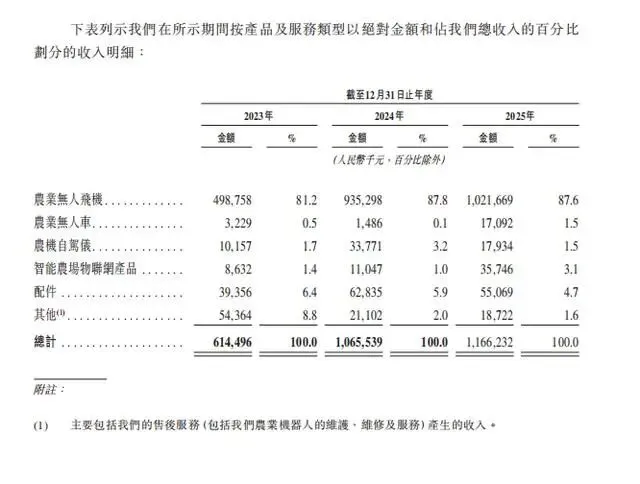

核心业务增速断崖式下滑:农业无人机收入增速从2024年的87.5%骤降至2025年的9.2%。销量从1万台增至2.6万台,但均价从4.8万元滑落至3.9万元,降幅近20%。国内渗透率或已接近阶段性瓶颈。

第二增长曲线迟迟未兑现:农业无人车收入仅1709万元,农机自驾仪收入不增反降,物联网产品均价仅513元。被寄予厚望的“全场景农业机器人”故事,在财务数据面前仍显苍白。

研发投入强度持续下滑:研发费用率从2023年的26%降至2025年的约15%。对于一个以“技术驱动”为核心叙事的高科技企业,研发投入的连续腰斩是一个危险信号。市场或质疑:盈利改善究竟来自产品力提升,还是研发“瘦身”带来的短期成本红利?

存货减值压力犹存:三年累计计提存货减值准备达2.39亿元,2025年末存货减值准备仍高达6501万元,占存货总额30.3%。部分原材料或存在过时风险。

与大疆的差距并未缩小:大疆在全球农业无人机市场以约59%的份额占据绝对主导,极飞17.1%的市占率虽稳居第二,但差距并未随时间缩小。在品牌、渠道、服务网点密度上,极飞仍面临较大竞争压力。

网友经验参考(不构成任何投资建议,投资有风险,入市需谨慎):极飞科技属于典型的“盈利拐点+增长失速”博弈标的。公司在农业无人机赛道的全球第二地位扎实,海外高毛利业务提供了利润安全垫,扭亏为盈的业绩拐点已获验证。但核心业务增速骤降至个位数、研发投入强度持续下滑、第二曲线迟迟未能兑现等问题也是不争的现实。若发行估值较C轮62亿元存在合理折让,且国际配售获得产业资本踊跃认购,暗盘或存在短期交易机会。建议密切关注发行定价区间及海外市场扩张进度两个核心指标。

三、操作前瞻图:核心参数一览

据港交所招股书及公开资料,极飞科技港股IPO核心信息整理如下:

| 招股时间 | 待定 |

| 中签结果公布 | |

| 暗盘交易时间 | |

| 上市日期 | 待定 |

| 全球发售量 | |

| 分配机制 | |

| 发行价区间 | 暂未公布 |

| 每手买卖单位 | 待定 |

| 入场费 | 待定 |

| 香港公开发售手数 | |

| 香港公开发售货量金额 | |

| 新股发行占比 | |

| 募资总额 | |

| 总市值(港股) | |

| 发行市盈率 | 约50-65倍 |

| 基石投资人 | 待定 |

| 保荐/联席保荐人 | 华泰国际(独家保荐人) |

| 绿鞋机制/稳价人 | 有 |

网友经验参考:这类“农业硬科技”标的,首日表现与国际配售热度及发行折让幅度强相关。核心看点在于:海外高毛利业务能否持续扩张与第二增长曲线(无人车/物联网)的商业化进度。前者决定短期利润弹性,后者影响市场对“科技公司”而非“农机制造商”的估值认可。作为全球农业无人机第二,极飞科技的行业地位值得认可,但也需理性看待核心业务增速放缓、研发投入下滑、大疆竞争压力等现实问题。建议密切关注聆讯进度及正式招股书中的定价区间。

关注“得财经”,掌握更多港股锚定信息。 农业智能化的浪潮正在全球兴起,真正的龙头值得长期跟踪!

#极飞科技港股IPO上市 #极飞科技港股暗盘打新 #极飞科技港股锚定基石投资

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 【产业分析】数字农业 | 十五五政策深度解读,读懂农业数字化方向

- 音乐无界·梦想同行|中国农业银行西宁分行总冠名 2026西宁・夏都梦想季音乐节重磅官宣

- 中东局势推高韩国农用燃油价格 农业成本压力加剧

- 农民为何总在“瞎忙”?——“四个农业”必须拧成一股绳

- 农业气象灾害风险预警 (2026第12期)

- 农业农村部发布十大典型案例

- (广西招聘)广西壮族自治区海洋与渔业执法总队2026年公开招聘非实名制工作人员公告

- 江西省农业特产企业协会受邀参与江西省统一大市场居家养老产业联盟成立大会

- 农业食品科技周报(2026|15):Planetary真菌蛋白融资2000万美元,亚马逊大举采购碳信用

- 【国科新政声】农业农村部组织开展规范兽药使用专项整治巩固提升行动