行业:3月养殖端加速出栏兑现压力,能繁边际回落去化趋势初步确立

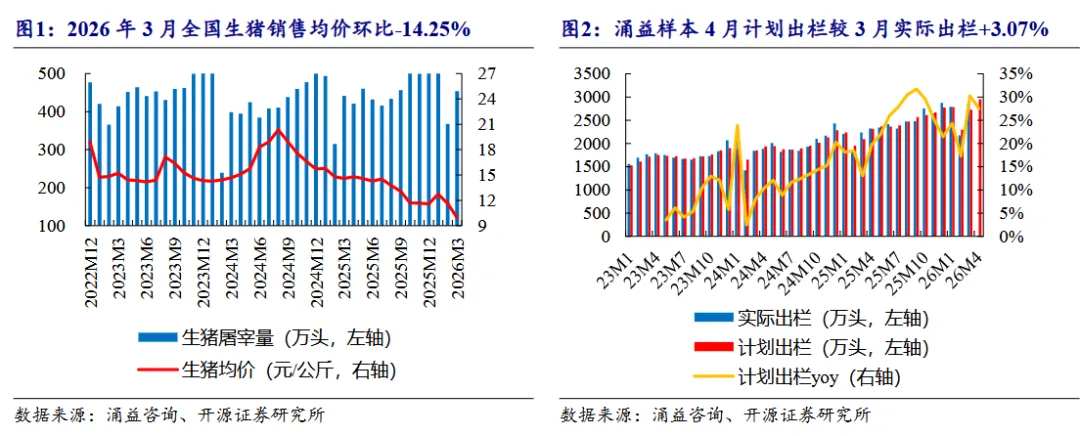

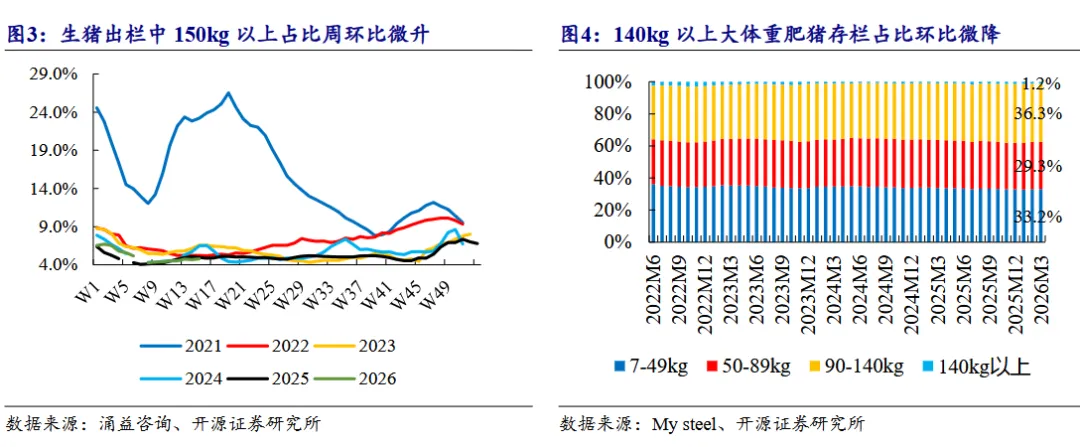

3月养殖端加速出栏兑现压力,猪价短期或仍将偏弱磨底。据涌益咨询,2026年3月全国生猪销售均价9.96元/公斤,环比-14.25%,同比-31.85%。涌益监控样本2026年3月屠宰量453.84万头,环比+23.53%,同比+2.83%。涌益样本3月生猪出栏较计划完成率105.14%,4月计划出栏较3月实际出栏+3.07%。3月出栏超计划完成,主要系猪价快速下跌、行业亏损加深背景下养殖端出栏意愿提升,叠加前期递延猪源集中释放,部分养殖端倾向回笼现金并提前兑现供给压力。

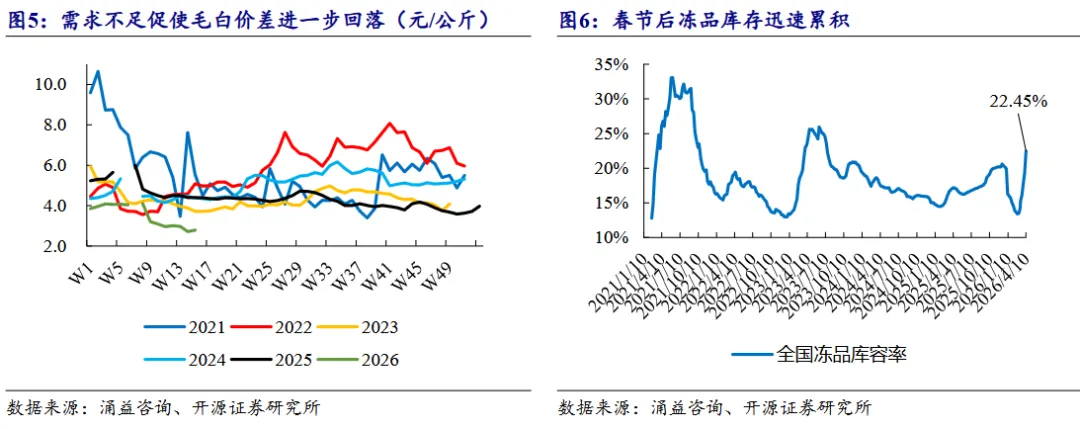

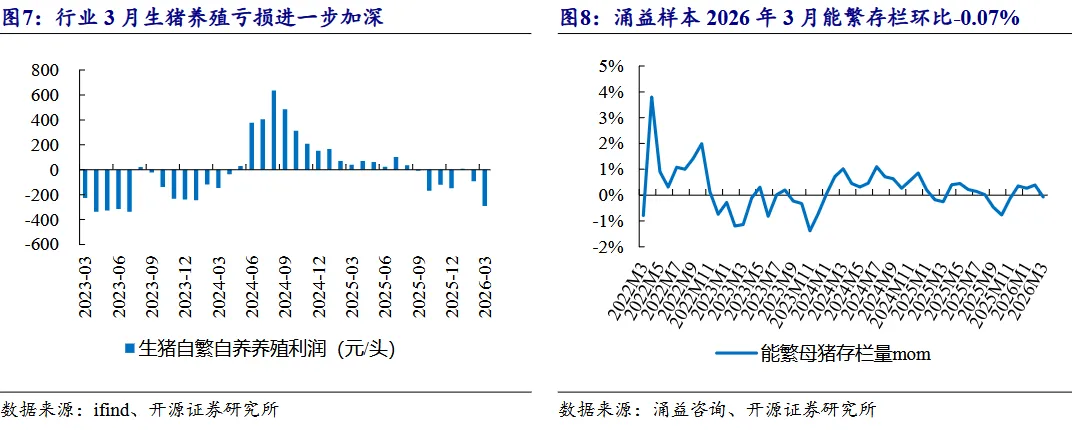

大猪出栏占比略高于2025年同期,存栏占比环比微降,大猪供给边际释放。截至2026年4月16日,涌益样本生猪出栏结构中150kg以上占比4.79%,周环比+0.09pct,同比+0.17pct,大猪出栏占比略高于2025年同期。My steel样本生猪月度存栏结构看,2026年3月行业140kg以上大体重肥猪存栏占比环比-0.01pct,同比+0.24pct。大猪出栏环比微升,存栏环比微降,前期压栏大猪有所释放。

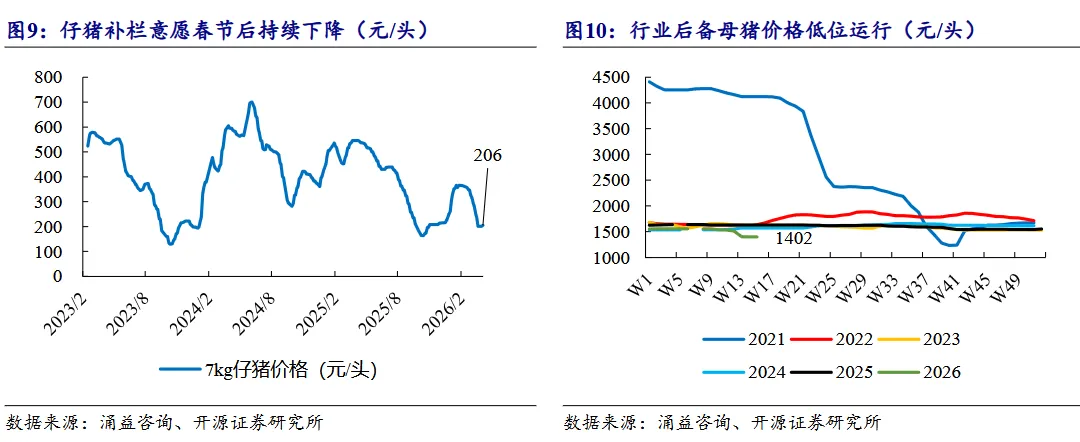

3月自繁自养深亏延续,能繁边际回落但去化趋势仍未明确。受猪价下行影响,行业3月自繁自养亏损290.77元/头,亏损程度进一步加深。国家统计局数据显示,2026年一季度末全国能繁母猪存栏3904万头,同比-3.3%、较2025年末-1.4%,目前为正常保有量的100.1%。涌益样本2026年3月能繁存栏环比-0.07%。截至2026年4月14日,规模场7kg仔猪价格止跌回稳至206元/头。当前亏损压力仍在自繁自养端持续加深,仔猪补栏意愿较弱,产能去化能否进一步加速,或仍主要取决于2026Q2仔猪价格和仔猪利润是否持续低迷,并继续向母猪端传导。

企业:3月上市猪企生猪出栏均价环比下跌

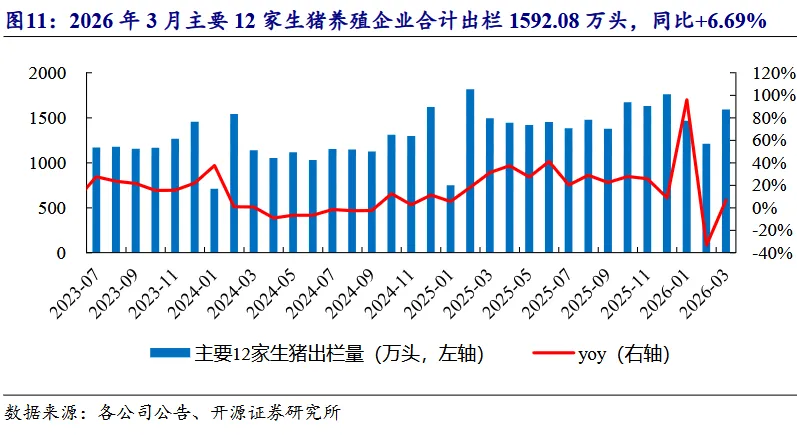

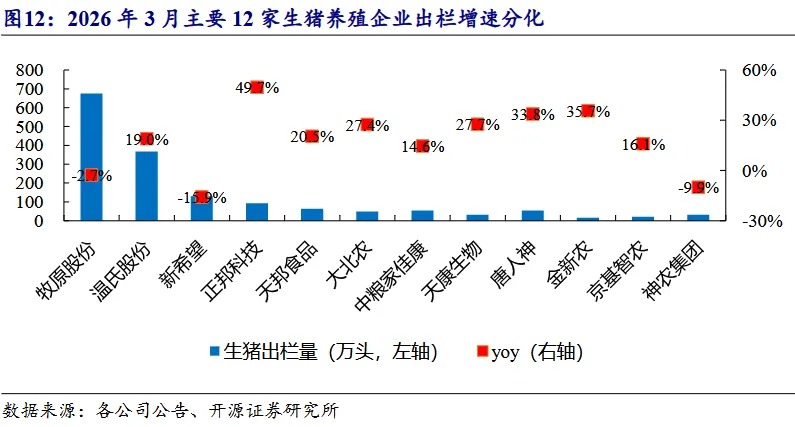

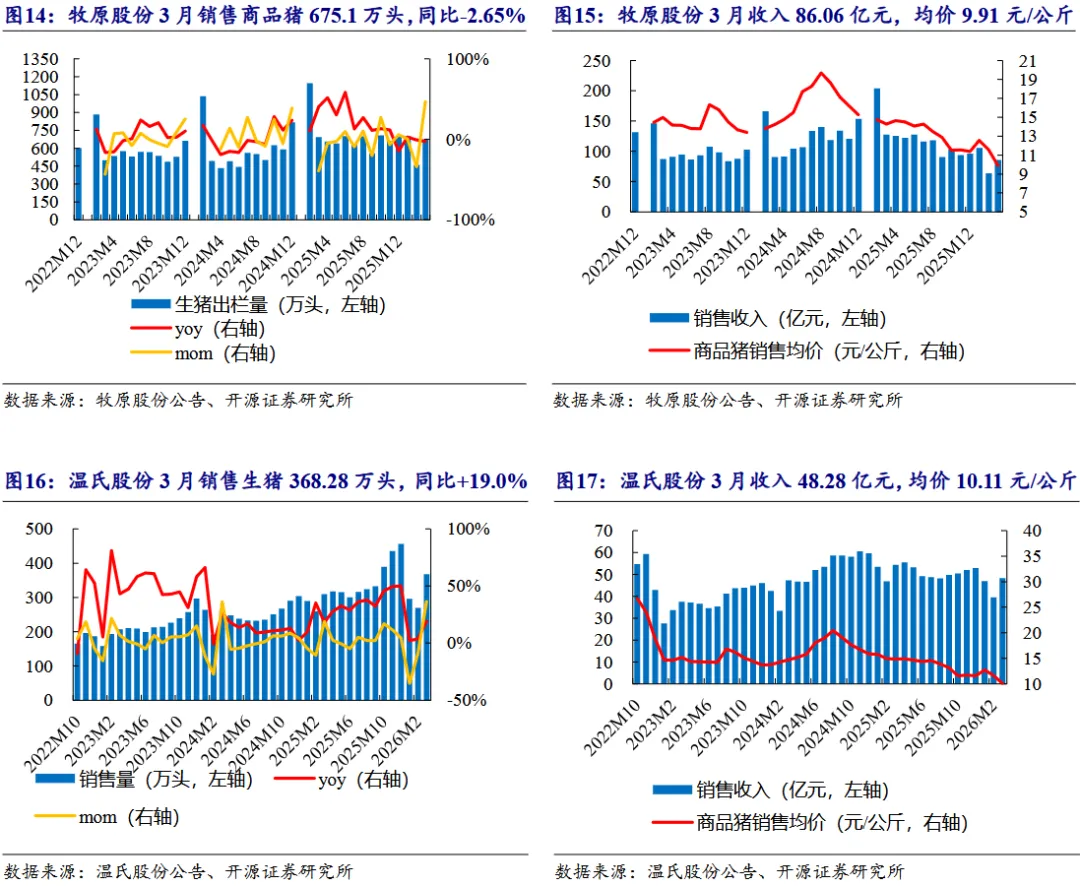

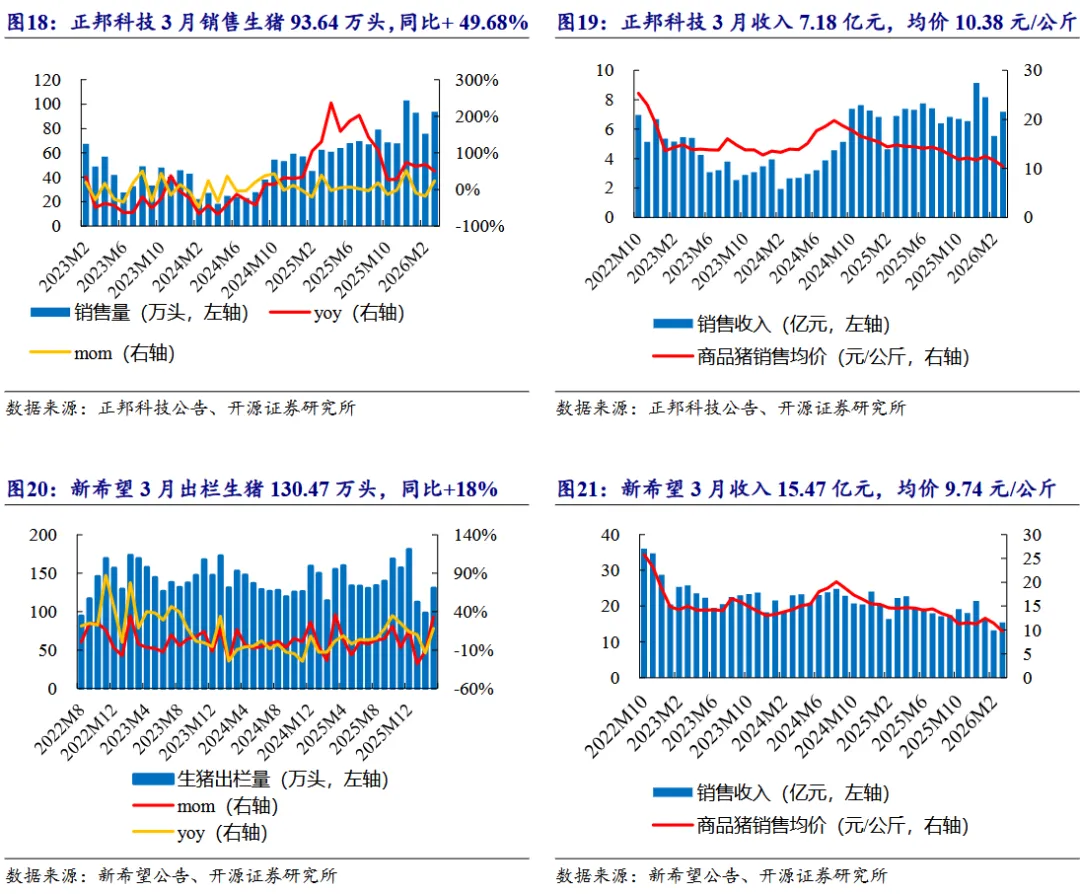

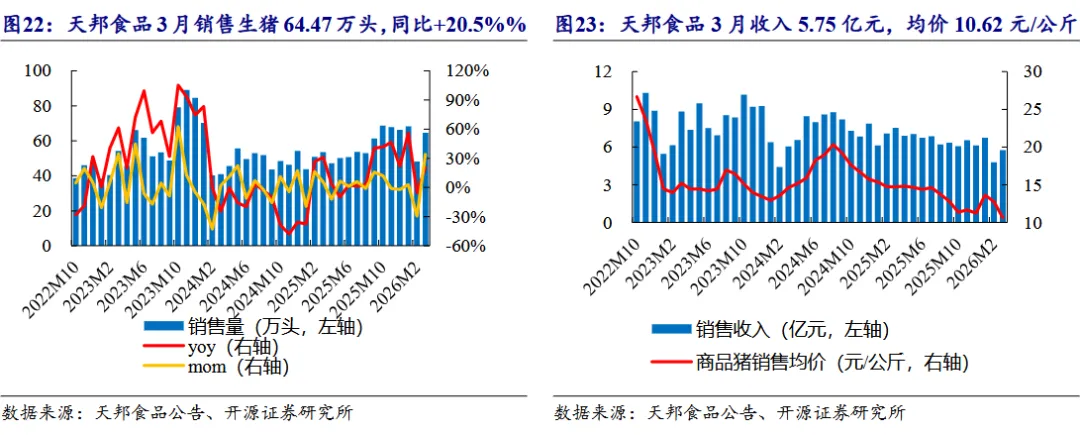

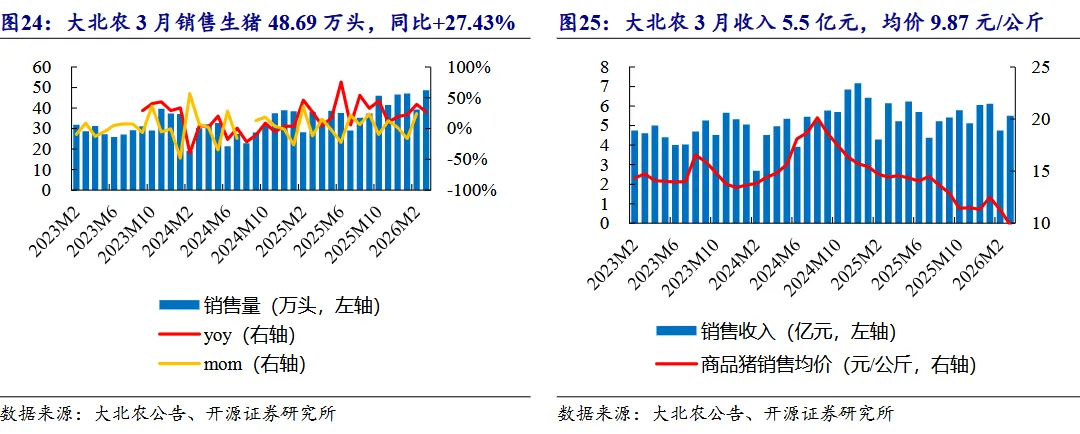

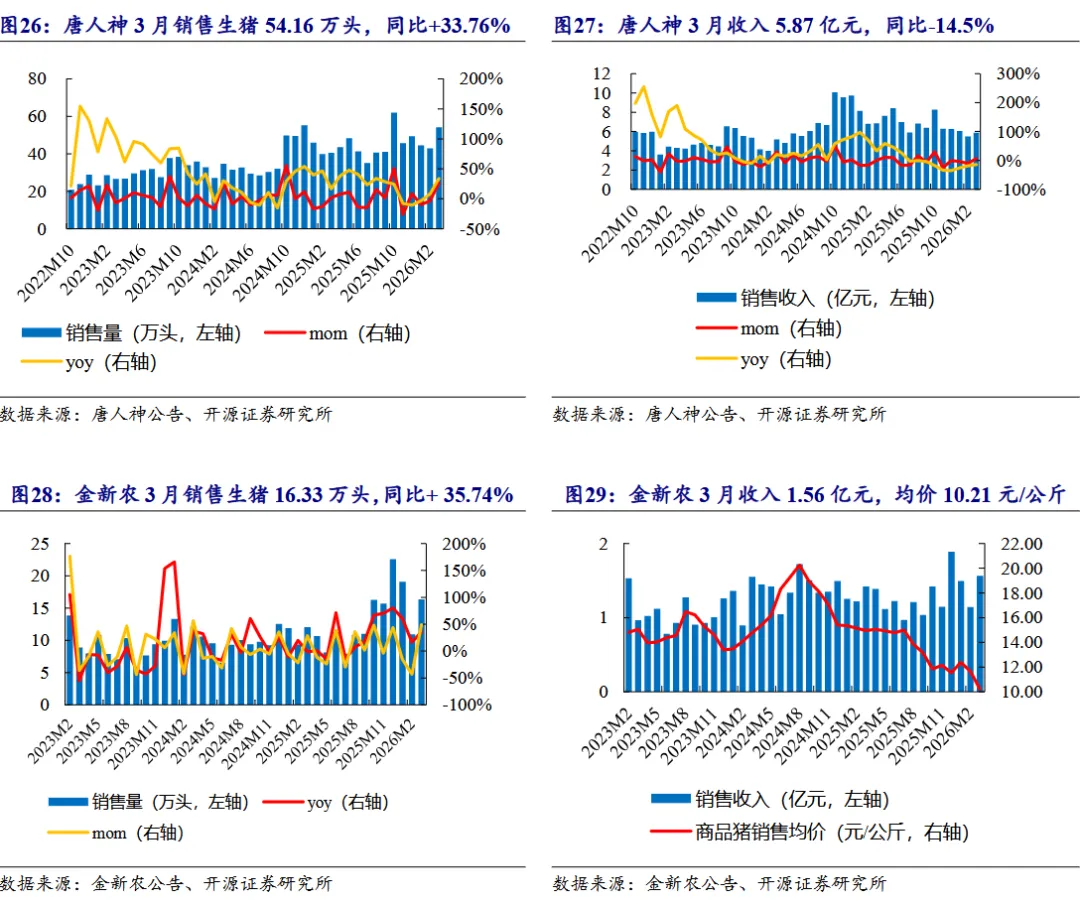

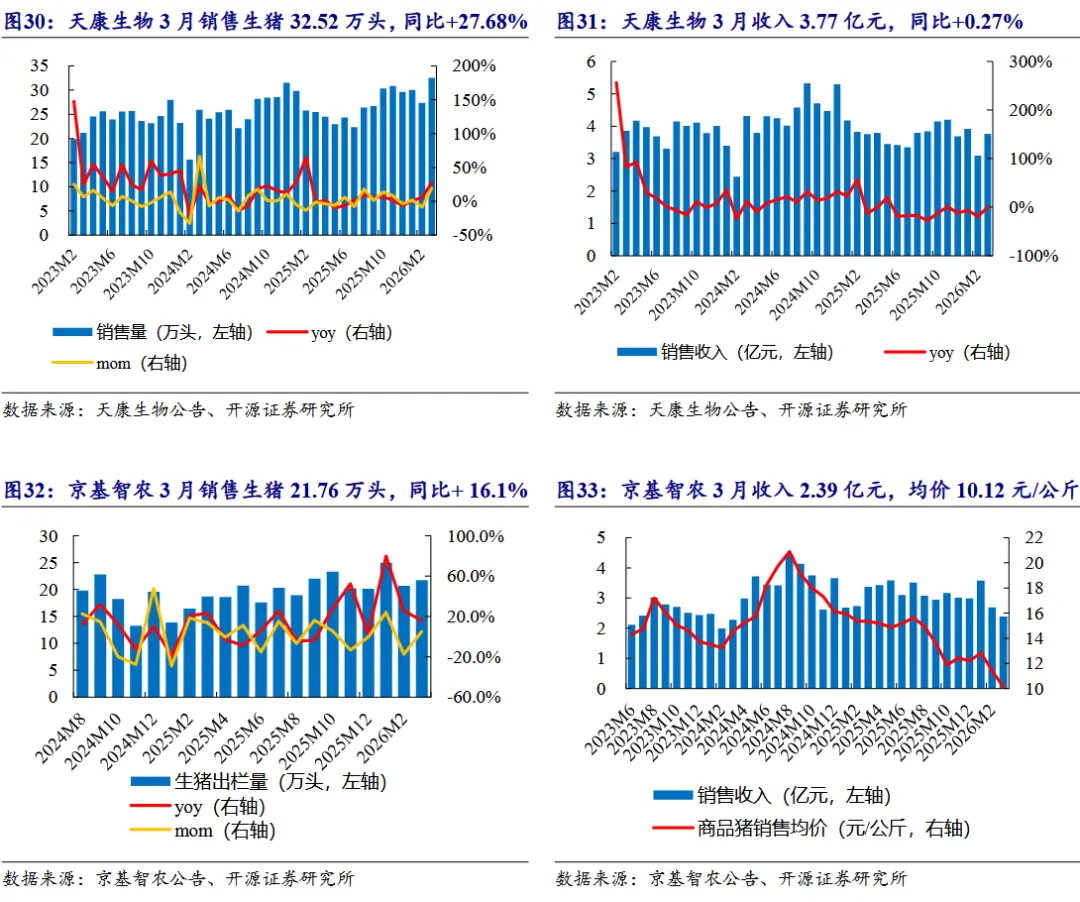

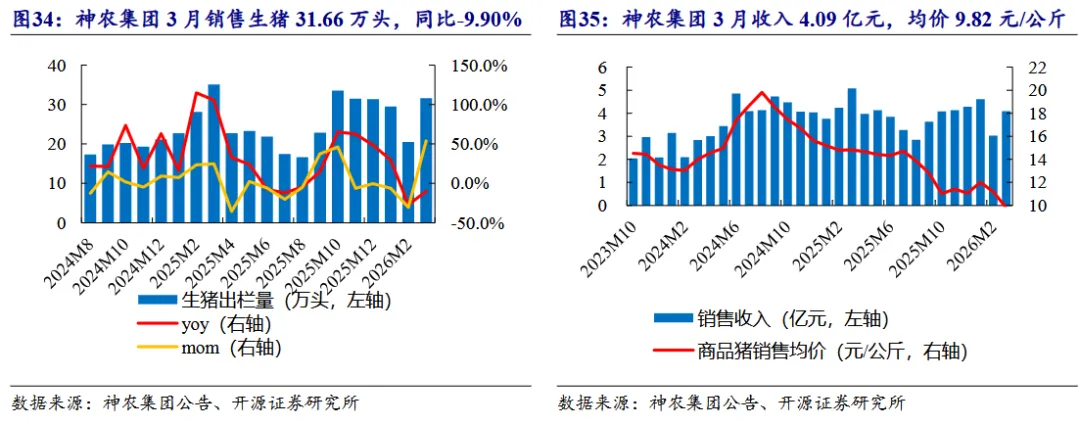

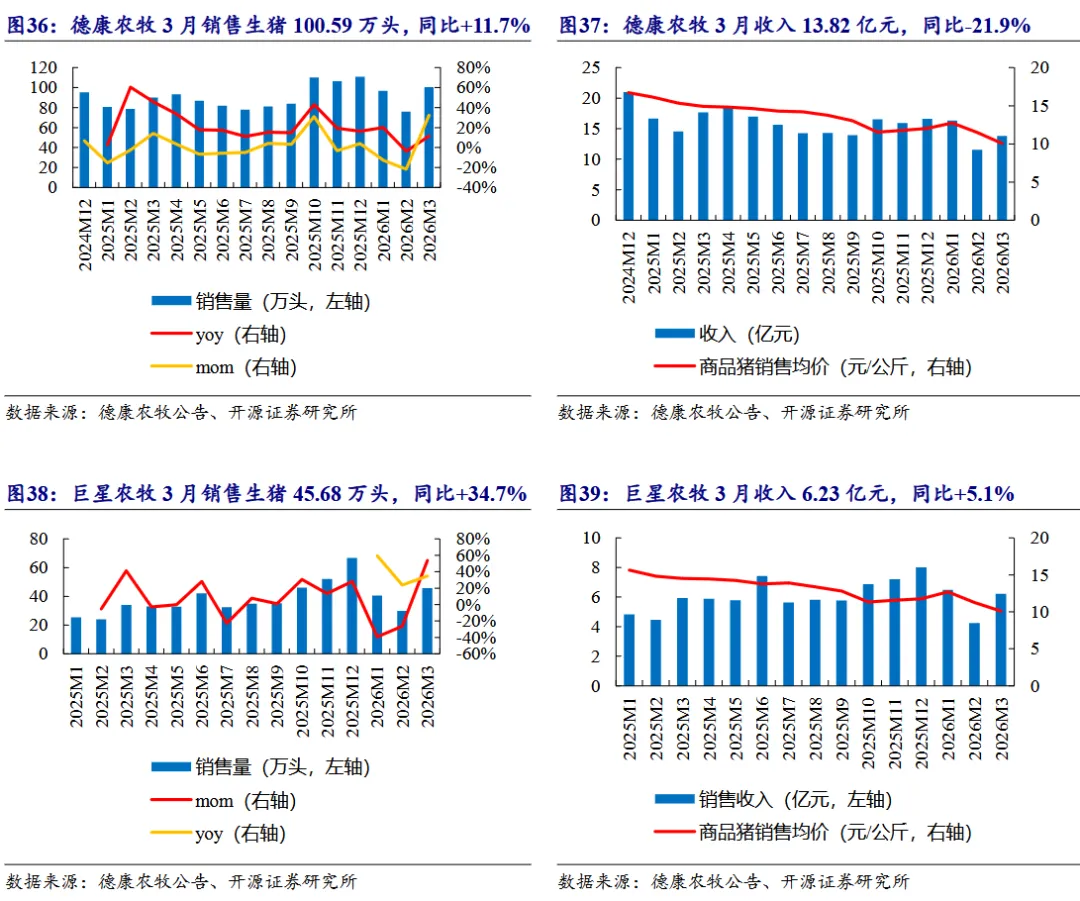

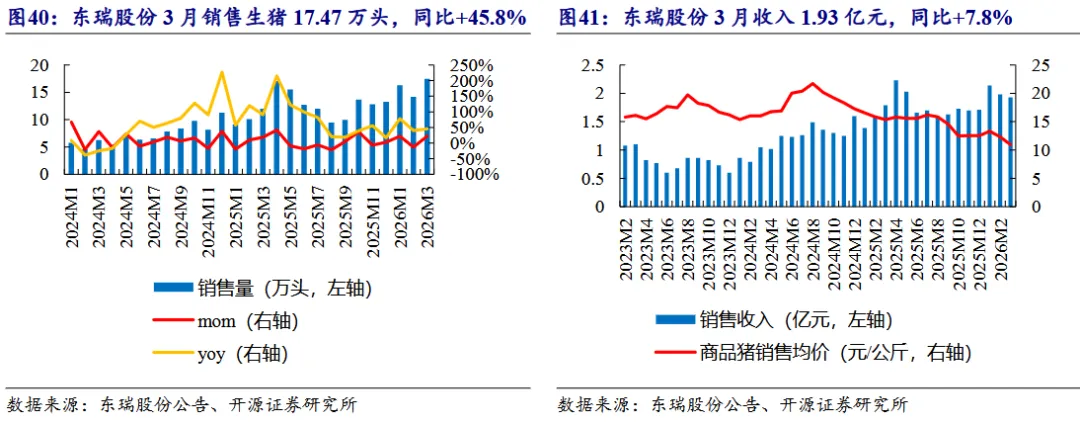

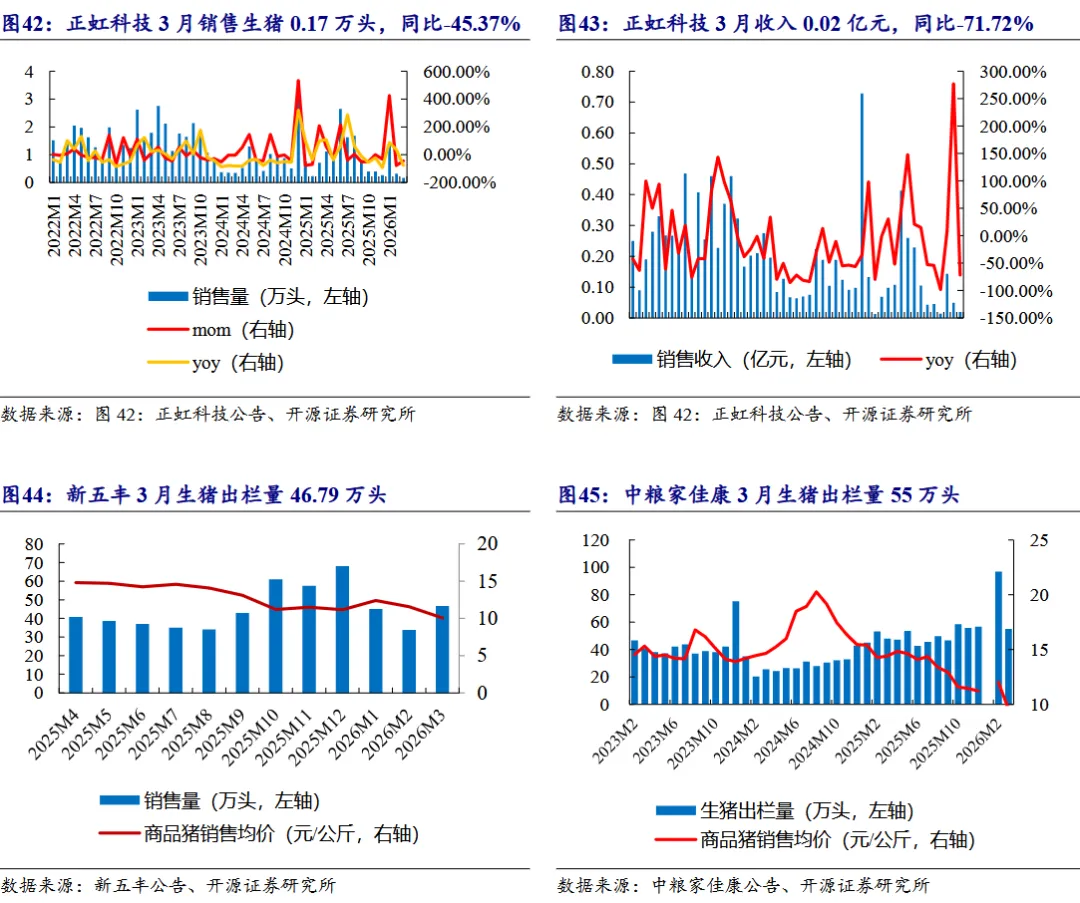

2026年3月主要12家生猪养殖企业合计出栏1592.08万头,同比+6.69%。牧原股份、温氏股份、新希望、正邦科技、天邦食品、大北农、中粮家佳康、天康生物、唐人神、金新农、京基智农、神农集团、傲农生物、华统股份、德康农牧、巨星农牧、东瑞股份3月出栏量分别同比-2.7%、+19%、-15.9%、+49.7%、+20.5%、+27.4%、+14.6%、+27.7%、+33.8%、+35.7%、+16.1%、-9.9%、+41.3%、+33.0%、+11.7%、+34.7%、+45.8%。

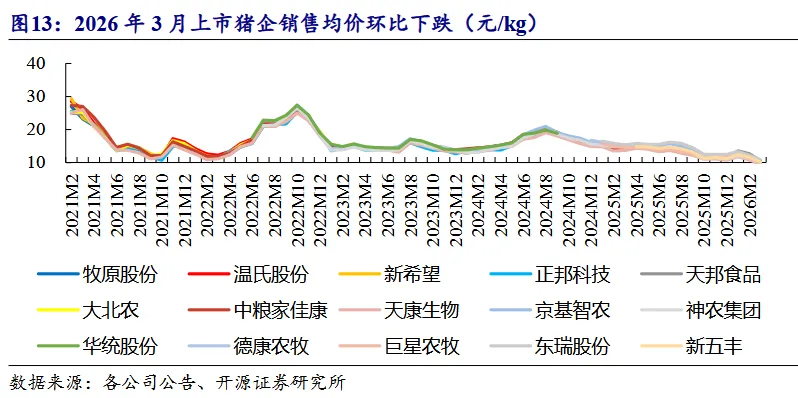

销售均价方面,主要15家上市猪企销售均价环比下降,牧原股份、温氏股份、新希望、正邦科技、天邦食品、大北农、中粮家佳康、天康生物、京基智农、神农集团、华统股份、德康农牧、巨星农牧、东瑞股份、新五丰3月商品猪销售均价分别为9.91、10.11、9.74、10.38、10.62、9.87、9.57、9.55、10.12、9.82、10.0、10.1、10.1、10.9、10.08元/公斤,分别环比变动-14.50%、-12.99%、-14.93%、-10.29%、-16.84%、-12.89%、-20.38%、-11.41%、-11.31%、-12.32%、-13.40%、-12.60%、-10.46%、-11.13%、-12.95%。风险提示:猪价异常波动、疫病不确定性、上市公司养殖成本下降不及预期。1、行业:3月养殖端加速出栏兑现压力,能繁边际回落去化趋势初步确立

3月养殖端加速出栏兑现压力,猪价短期或仍将偏弱磨底。据涌益咨询,2026年3月全国生猪销售均价9.96元/公斤,环比-14.25%,同比-31.85%。涌益监控样本2026年3月屠宰量453.84万头,环比+23.53%,同比+2.83%。涌益样本3月生猪出栏较计划完成率105.14%,4月计划出栏较3月实际出栏+3.07%。3月出栏超计划完成,主要系猪价快速下跌、行业亏损加深背景下养殖端出栏意愿明显提升,叠加前期递延猪源集中释放,部分养殖端倾向回笼现金并提前兑现供给压力。展望后市,3月集中出栏后4月计划出栏仍较3月实际出栏增长,短期供给压力仍将维持高位,而需求与二育均难提供有效托底,预计猪价仍将偏弱磨底。随行业深亏持续消耗现金流,后续若大猪库存逐步去化并继续向母猪端传导,行业有望进入实质性去产能阶段,为后续猪价修复创造条件。大猪出栏占比略高于2025年同期,存栏占比环比下降,大猪供给边际释放。截至2026年4月16日,涌益样本生猪出栏结构中150kg以上占比4.79%,周环比+0.09pct,同比+0.17pct,大猪出栏占比略高于2025年同期。从My steel样本生猪月度存栏结构看,2026年3月行业140kg以上大体重肥猪存栏占比环比-0.01pct,同比+0.24pct。大猪出栏环比微升,存栏环比微降,前期压栏大猪有所释放。毛白价差低位运行,节后需求偏弱推动冻品快速累库。截至2026年4月16日,涌益监控样本毛白价差2.79元/公斤,环比+0.07元/公斤,同比-1.62元/公斤。全国冻品库容率为22.45%,同比+5.32pct,春节期间迅速去库后,节后需求疲软叠加前端供应压力持续高位,促使库存迅速累积。

3月自繁自养深亏延续,能繁边际回落去化趋势初步确立。受猪价下行影响,行业3月自繁自养亏损290.77元/头,亏损程度进一步加深。国家统计局数据显示,2026年一季度末全国能繁母猪存栏3904万头,同比-3.3%、较2025年末-1.4%,目前为正常保有量的100.1%。涌益样本2026年3月能繁存栏环比-0.07%。截至2026年4月14日,规模场7kg仔猪价格止跌回稳至206元/头。当前亏损压力仍在自繁自养端持续加深,仔猪补栏意愿较弱,产能去化能否进一步加速,或仍主要取决于2026年第二季度仔猪价格和仔猪利润是否持续低迷,并继续向母猪端传导。

2、3月上市猪企生猪出栏均价环比下跌

截至截至2026年4月13日,17家上市猪企发布3月生猪销售数据。2026年3月主要12家生猪养殖企业合计出栏1592.08万头,同比+6.69%。牧原股份、温氏股份、新希望、正邦科技、天邦食品、大北农、中粮家佳康、天康生物、唐人神、金新农、京基智农、神农集团、傲农生物、华统股份、德康农牧、巨星农牧、东瑞股份3月出栏量分别为675.1、368.28、130.47、93.64、64.47、48.69、55、32.52、54.16、16.33、21.76、31.66、18.58、30.3495、100.586、45.68、17.47万头,分别同比-2.7%、+19%、-15.9%、+49.7%、+20.5%、+27.4%、+14.6%、+27.7%、+33.8%、+35.7%、+16.1%、-9.9%、+41.3%、+33%、+11.7%、+34.7%、+45.8%。

销售均价方面,主要15家上市猪企销售均价环比下降,牧原股份、温氏股份、新希望、正邦科技、天邦食品、大北农、中粮家佳康、天康生物、京基智农、神农集团、华统股份、德康农牧、巨星农牧、东瑞股份、新五丰3月商品猪销售均价分别为9.91、10.11、9.74、10.38、10.62、9.87、9.57、9.55、10.12、9.82、10.0、10.1、10.1、10.9、10.08元/公斤,分别环比变动-14.50%、-12.99%、-14.93%、-10.29%、-16.84%、-12.89%、-20.38%、-11.41%、-11.31%、-12.32%、-13.40%、-12.60%、-10.46%、-11.13%、-12.95%。

3、风险提示

猪价异常波动、疫病不确定性、上市公司养殖成本下降不及预期。

本报告摘自:《开源证券_行业点评报告_3月养殖端加速出栏兑现压力,能繁边际回落去化趋势初步确立_农林牧渔团队_20260422》分析师:陈雪丽 证书编号:S0790520030001《证证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》已于2017年7月1日起正式实施。根据上述规定,开源证券评定此研报的风险等级为R3(中风险),因此通过公共平台推送的研报其适用的投资者类别仅限定为专业投资者及风险承受能力为C3、C4、C5的普通投资者。若您并非专业投资者及风险承受能力为C3、C4、C5的普通投资者,请取消阅读,请勿收藏、接收或使用本研报中的任何信息。因此受限于访问权限的设置,若给您造成不便,烦请见谅!感谢您给予的理解与配合。

免责声明:

开源证券股份有限公司是经中国证监会批准设立的证券经营机构,具备证券投资咨询业务资格。

本报告仅供开源证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告是发送给开源证券客户的,属于商业秘密材料,只有开源证券客户才能参考或使用,如接收人并非开源证券客户,请及时退回并删除。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他金融工具的邀请或向人做出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突,不应视本报告为做出投资决策的唯一因素。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告做出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。

本报告可能附带其它网站的地址或超级链接,对于可能涉及的开源证券网站以外的地址或超级链接,开源证券不对其内容负责。本报告提供这些地址或超级链接的目的纯粹是为了客户使用方便,链接网站的内容不构成本报告的任何部分,客户需自行承担浏览这些网站的费用或风险。

开源证券在法律允许的情况下可参与、投资或持有本报告涉及的证券或进行证券交易,或向本报告涉及的公司提供或争取提供包括投资银行业务在内的服务或业务支持。开源证券可能与本报告涉及的公司之间存在业务关系,并无需事先或在获得业务关系后通知客户。

本报告的版权归本公司所有。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?