山东济南,一家成立仅两年的微型制造企业——友瑞数控,凭借过硬的产品质量,成功打入四家高端装备制造龙头企业的核心供应链,订单翻番、营收预计达1300万元。

然而,面对旺盛的市场需求,总经理鞠宪民却陷入了“幸福的烦恼”:原材料采购资金缺口大,但企业租赁村集体土地生产,没有任何房产或固定资产可供抵押。传统信贷模式下,轻资产小微企业几乎被拒之门外。

转机来自邮储银行济南市分行的一次主动对接。银行客户经理在走访中发现,这家企业虽规模不大,但内核坚实:30多名员工中技术工种占比高达95%,且凭借产品质量获得了下游国有重型机床巨头的主动推荐背书。

基于对“技术流”实力与发展潜力的综合评估,邮储银行通过创新推出的“产业贷”产品,为其精准提供了200万元纯信用贷款,无需任何抵押担保。

资金到位后,企业产能迅速释放,产品通过下游客户间接出口至英国、巴西等市场,驶入了发展的“快车道”。

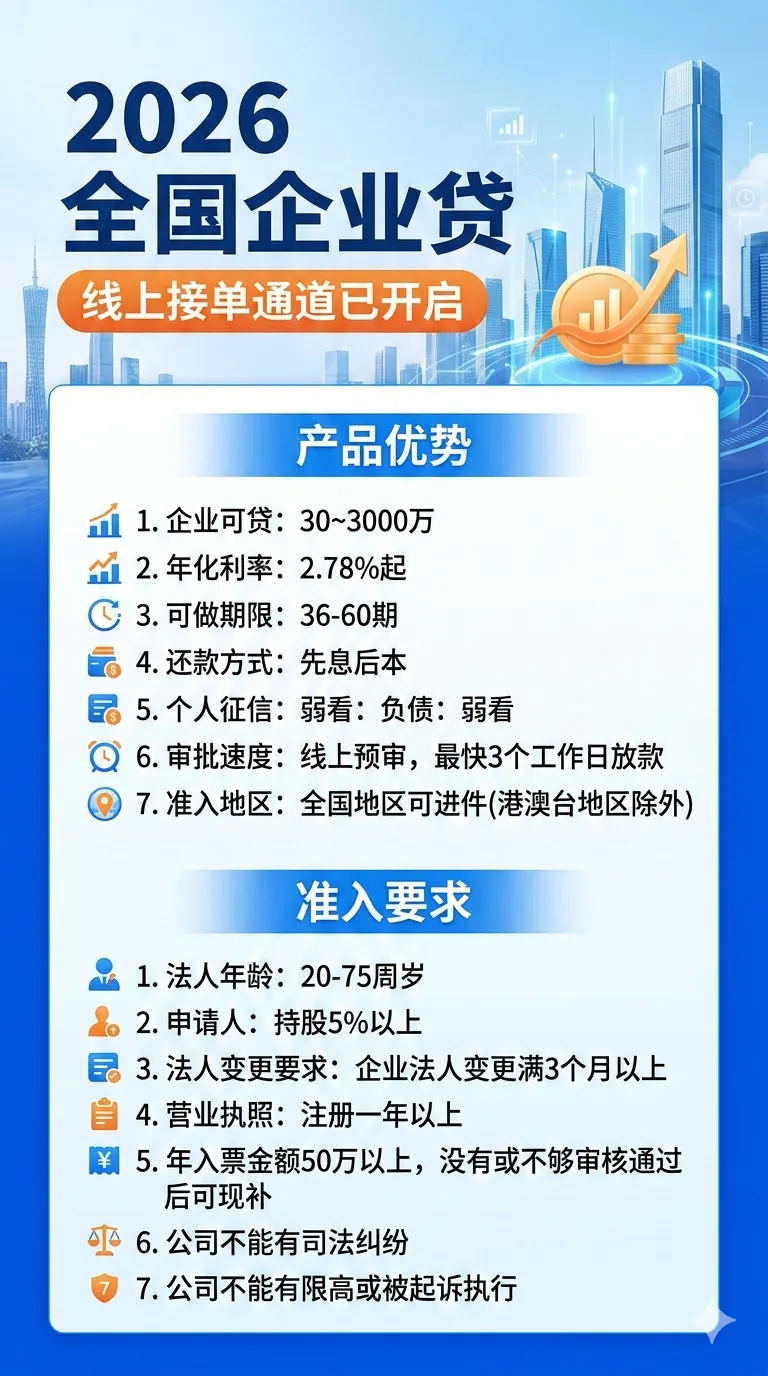

这个案例正是2026年普惠金融新政惠及千万中小微企业的真实缩影。

扫描左侧二维码

即可获得一对一咨询

低息·靠谱·不成功·不收费

长期以来,“轻资产、缺抵押”是中小微企业融资的头号难题。2026年,这一局面正在被彻底改写。

今年以来,国家密集出台一揽子普惠金融支持政策。金融监管总局、中国人民银行等八部门联合印发《支持小微企业融资的若干措施》,从增加融资供给、降低综合融资成本、提高融资效率等8个方面提出23项工作措施,明确提出加大信用贷、中长期贷投放力度。

人民银行同时印发通知,要求银行业金融机构加大普惠金融科技投入,创新特色信贷产品,开发完善无还本续贷、随借随还等产品,切实降低中小微企业融资的综合财务成本。

与此同时,财政部等五部门联合实施中小微企业贷款贴息政策,中央财政按照贷款本金给予年化1.5个百分点的贴息支持。

人民银行还设立1万亿元民营企业再贷款,进一步加大对民营中小微企业的金融支持力度。

中国工商银行推出“制造e贷”,面向制造业小微企业提供线上信用贷款服务,额度最高可达500万元,具有快速测额、便捷申请、线上提款等特点。

在福州,一笔近50万元的“经营快贷”成功发放至养殖企业,纯信用、线上办、流程简、放款快,且支持循环使用、随借随还。

中国农业银行数据显示,截至2026年2月末,该行普惠型小微企业贷款余额已达4.13万亿元,有贷客户543万户。

其线上产品“微捷贷”依托大数据风控模型,实现线上申请、自动审批、快速放款,重点支持科技型、小微及创新型企业。

中国建设银行“信用快贷”是全流程网上自助信用贷款,最高额度500万元,期限最长12个月,年化利率4.25%起。

交通银行湖南省分行与省工信厅联合推出的“交湘工信易贷”,为省内小微企业提供最高2000万元信用贷款,已有企业成功获批500万元授信额度。

中国银行普惠贷款余额达2.71万亿元,惠及近180万户小微企业。

中国邮政储蓄银行持续深化金融创新,将信贷资源向具有核心技术和发展潜力的中小微企业倾斜,有效破解轻资产科技型企业的融资难题。

中小微企业主只需准备营业执照正本及近一年纳税证明或银行流水,通过六大行线上渠道即可提交申请。

中小微企业主只需准备营业执照正本及近一年纳税证明或银行流水,通过六大行线上渠道即可提交申请。

依托大数据风控与AI智能审批,审批流程大幅缩短,最快3个工作日资金即可到账。具体额度、利率以银行审批结果为准,详情可咨询当地网点或官方客服。

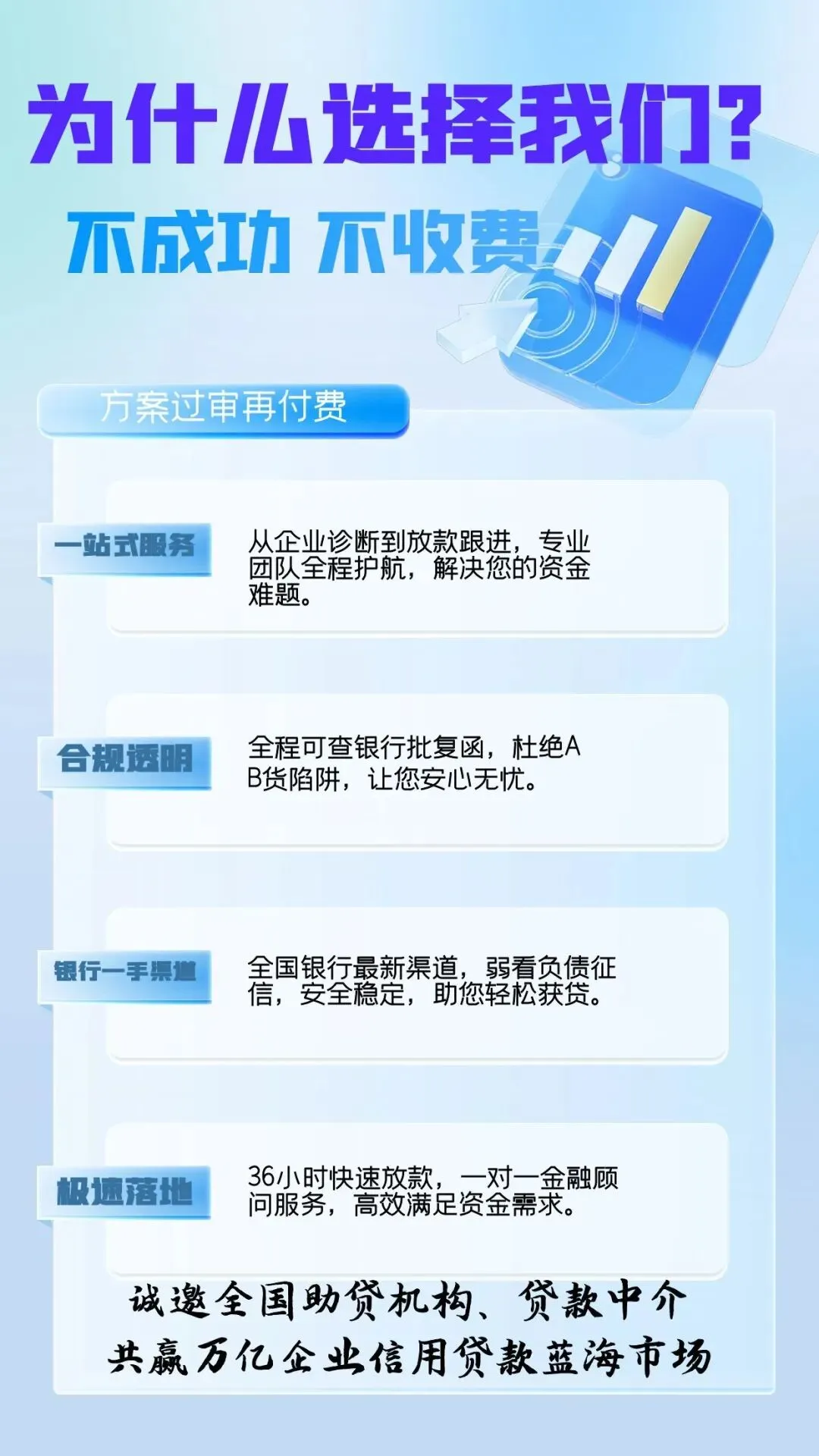

2026年,是国家普惠金融政策红利集中释放的关键之年。六大行正以真金白银的行动,为千万中小微企业注入源源不断的金融活水。早一天行动,早一步破局。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?