【华安农业王莺团队】益生股份(002458)季报点评:引种受阻推升苗价,种猪销量同比大增

l 2026Q1归母净利1.03亿元,同比扭亏为盈

公司公布一季报:2026Q1实现收入7.84亿元,同比+25.8%,实现归母净利润1.03亿元,扣非后归母净利润1.03亿元,同比均扭亏为盈,经营活动产生的现金流量净额1.55亿元,同比+366.9%。l 2026Q1我国未从海外引种,公司鸡苗均价同比大增

2025年,公司累计引进祖代白羽肉种鸡26.6万套,占全国祖代引种量比重逾42%。根据白羽肉鸡价格传导链条,祖代种鸡供应经过7个月传导至父母代种鸡供应,再经过7个月传导至商品代鸡苗供应;2025年9月以来,公司父母代种鸡价格逐月上涨至今,祖代引种量不足已开始影响父母代环节,今年下半年有望带动优质商品代鸡苗价格上行。2025年底,法国受禽流感影响而封关,美国何时恢复引种尚未确定,2026Q1我国未从海外引种。我们预计,2026年公司父母代鸡苗、商品代鸡苗均价同比会明显提升;2026年1-3月,公司鸡苗均价分别为3.2元/羽、3.5元/羽、4.0元/羽,同比分别+20.8%、+46.6%、+36.7%;2026Q1,公司鸡苗销量1.62亿只,同比+4.9%。l 2026年种猪销量规划15万头,2026Q1已外销逾3万头

公司自2000年布局原种猪养殖,已积累二十余年育种与养殖经验。2023 年年底公司种猪产能开始释放,2024-2025年公司种猪出栏量分别达到3.0万头、9.8万头,同比分别+806.1%、228.4%。凭借高品质、高健康度的“双阴”种猪优势,公司已成功跻身全国种猪企业第一梯队,种猪客户主要是集团化、规模化大型养殖企业,如温氏股份、大北农、中粮等大型养殖企业。公司规划2026年实现种猪销量15万头,2026Q1种猪出栏已超过3万头,同比+116.7%,种猪收入6,453万元,同比+113.3%。l 投资建议

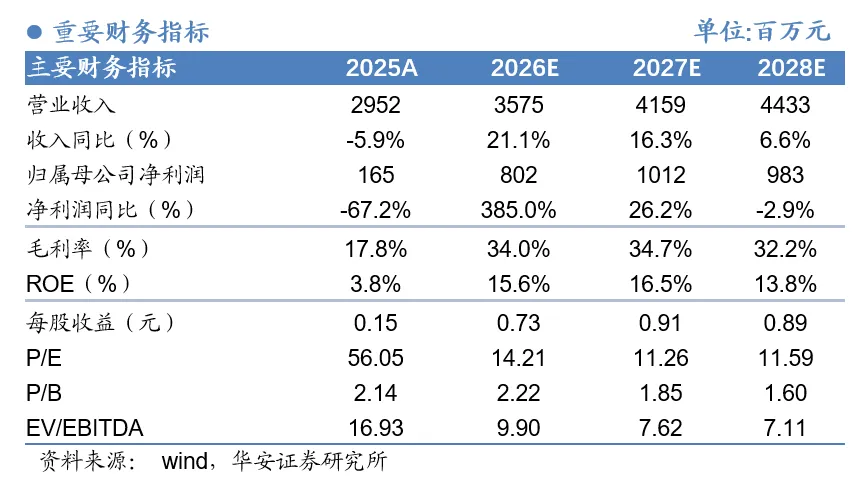

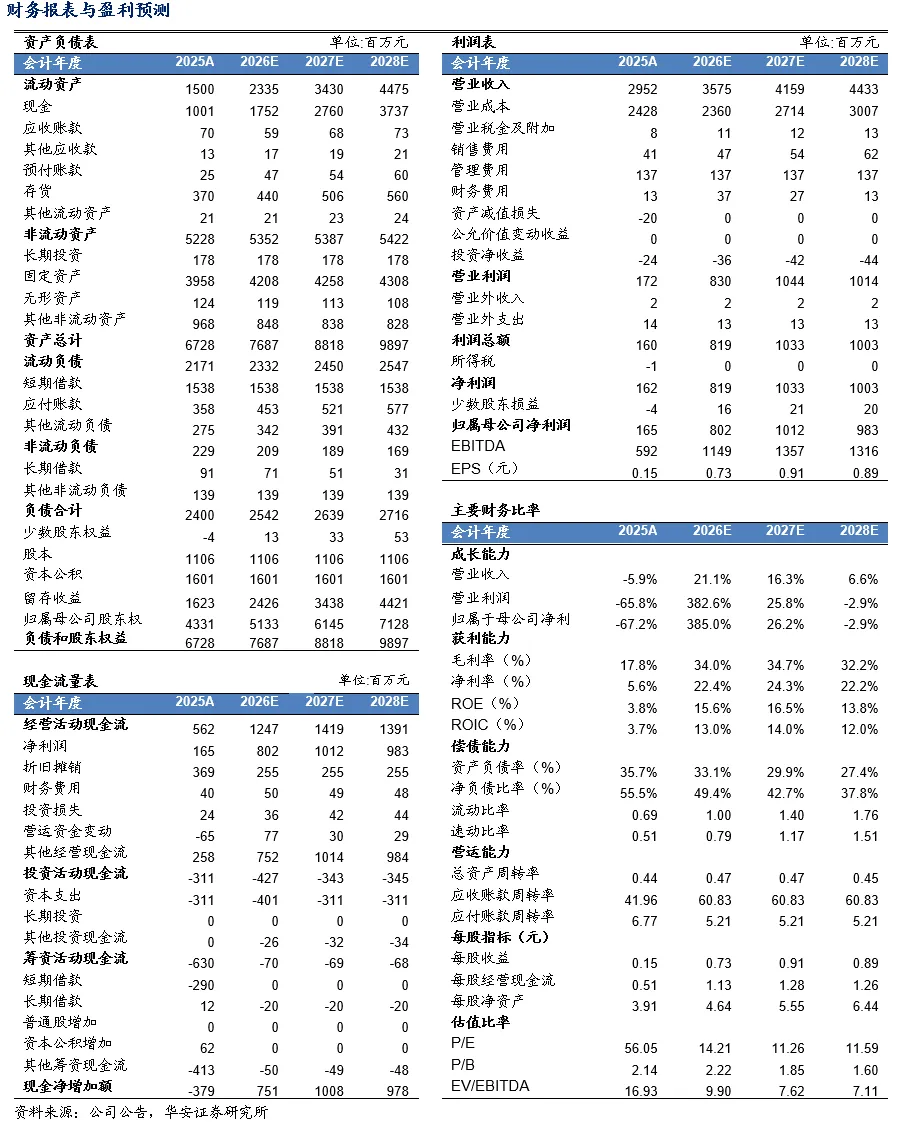

我们预计,2026-2028年公司父母代鸡苗销量1500万套、1500万套、1500万套,父母代鸡苗销售价格50元/套、50元/套、45元/套,商品代鸡苗销量6.2亿羽、7.13亿羽、8.2亿羽,商品代鸡苗销售价格3.0元/羽、3.0元/羽、3.0元/羽,种猪销量15万头、20万头、20万头,种猪销售价格2000元/头、2400元/头、2400元/头;实现主营业务收入35.75亿元、41.59亿元、44.33亿元,同比+21.1%、+16.3%、+6.6%,对应归母净利润8.02亿元、10.12亿元、9.83亿元,同比+385.0%、+26.2%、-2.9%,对应EPS分别为0.73元、0.91元、0.89元,归母净利润前值2026年4.5亿元、2027年4.69亿元,我们维持公司“买入”评级不变。疫情;政策调整;公司持续无法从海外引种;原材料价格大涨;鸡价持续低迷;猪价下跌超预期。分析师:王莺,华安证券农业首席分析师,2012年水晶球卖方分析师第五名,2013年金牛奖评选农业行业入围,2018年天眼农业最佳分析师,2019年上半年东方财富最佳分析师第二名,农林牧渔行业2019年金牛奖最佳行业分析团队奖,2021年WIND金牌分析师农林牧渔行业第二名,2022年WIND金牌分析师农林牧渔行业第二名,2023年WIND金牌分析师农林牧渔行业第五名,2024年WIND金牌分析师农林牧渔行业第四名。

证券研究报告:《益生股份(002458)季报点评:引种受阻推升苗价,种猪销量同比大增》

对外发布时间:2026年04月20日

报告发布机构:华安证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:王莺

执业证书号:S0010520070003

本报告分析师:万定宇

执业证书号:S0010524040003