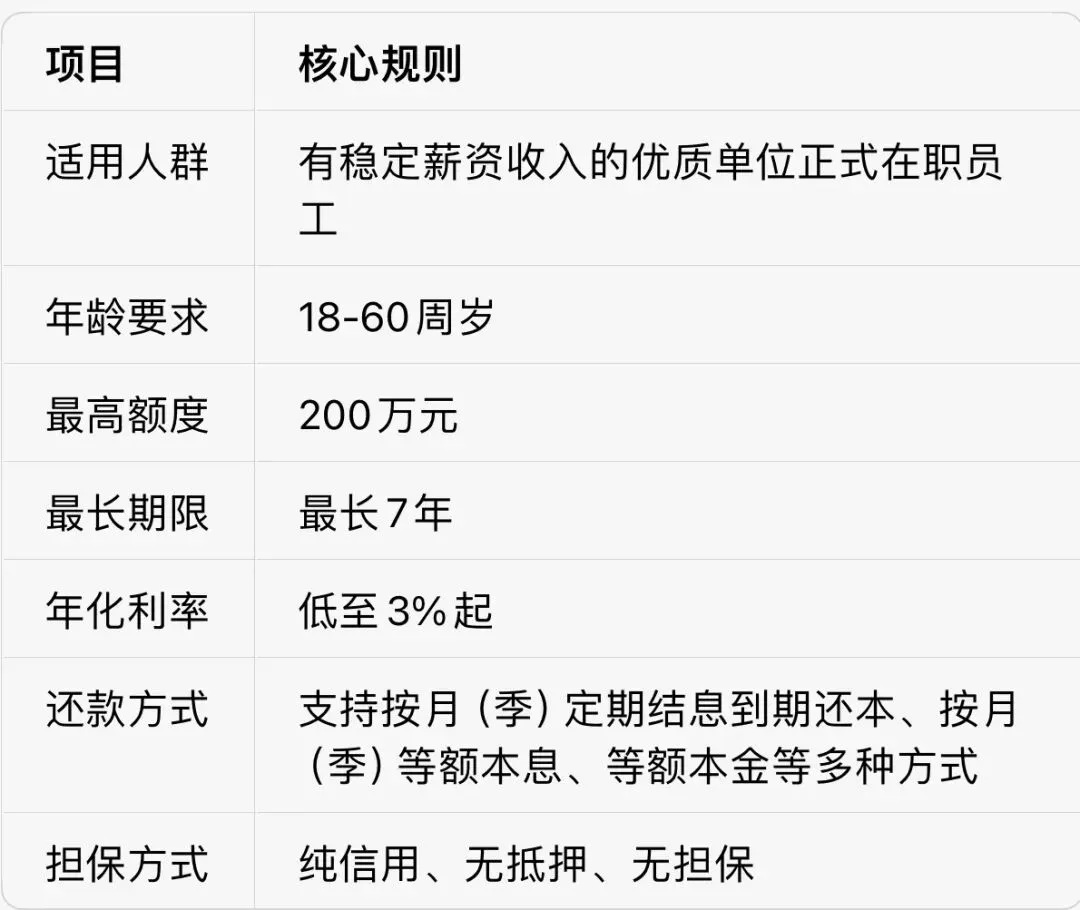

农业银行【随薪贷】,是专为稳定薪资收入群体打造的纯信用消费贷产品,无抵押、无担保,单笔最高可贷200万,年利率低至3.0%,最长可贷7年,是家装、教育、医疗等大额消费周转的优质选择。

今天一文讲透随薪贷的产品大纲、准入要求、征信规则、办理全流程,还有避坑指南与通过率提升技巧,看完就能对照申请。

一、

产品核心基础信息

二、

申请准入要求

1. 准入客群范围(仅限正式在编员工,劳务派遣、临时工不可申请)

• 公务员:公、检、法、工商、税务等政府机关正式在编员工

• 事业单位:医院、科研、体育、城市公用等事业单位正式在编员工

• 优质行业正式在编员工:银行、保险、烟草、电信、电力、石油、邮政、铁路、航空、交通管理、世界500强企业等正式编制人员

2. 基础申请条件

• 提供身份证件,以及贷款行所在地户籍证明(或有效居住证明)

• 收入稳定,具备按期偿还信用的能力

• 个人信用评分、工作年限、税后年收入达到农行规定标准,且在农业银行开立个人结算账户

三、

征信硬性要求(审批关键)

1. 查询次数:个人征信查询次数近3个月≤6次,近半年不超12次

2. 逾期记录:无当前逾期,近2年无“连三累六”逾期(信用卡、贷款均适用)

四、

额度测算参考

额度根据申请人职级、收入综合核定,参考上限如下:

• 科级及以下:最高50万

• 处级:最高100万

• 厅级及以上:最高200万

五、

完整申请办理流程

基础办理流程:提交申请 → 资料审核 → 签约放款

完整审批流程:申请受理 → 贷前调查 → 资料审查 → 贷款审批 → 合同签约 → 贷款发放 → 贷后管理 → 贷款收回

六、

避坑指南&通过率提升核心技巧

1. 精准匹配准入条件,避开“硬门槛”

• 职业类型严格匹配,仅限上述优质单位正式编制员工,劳务派遣、临时用工无法申请

• 收入底线:税后年收入≥10万元(部分区域放宽至8万元),需提供连续6个月工资流水佐证

• 征信底线:严格遵守近2年无“连三累六”、无当前逾期、近半年查询不超12次的要求,避免因征信瑕疵直接被拒

2. 优化收入证明,放大还款能力

• 收入证明必填规范:需包含“固定薪资+年终奖+补贴”总额,注明“税后年收入”,精确到元(如“税后年收入203500元”),避免模糊表述;优先使用农行模板(官网可下载),加盖单位公章或人事章

• 加分辅助材料:公积金缴存记录(月缴存额≥2000元可加分)、个人所得税APP年度收入截图、房产/车辆等资产证明(非抵押,仅作资质背书)

3. 巧选贷款期限与用途,降低风控阻力

• 期限选择:普通员工优先选3年期,通过率更高,利率浮动更小;公务员等优质单位客户,可尝试5年期,减轻月供压力

• 用途填写:优先填写“住房装修”“子女教育”“医疗支出”等合规消费类场景;严禁出现“投资理财”“购房首付”“企业经营”等敏感词,避免直接被拒

4. 选对申请渠道,大幅提升通过率

• 优先线下渠道:直接联系农行网点客户经理,尤其是工资代发行的“绿色通道”,审批更灵活

• 组团办理更有优势:同一单位3人以上组团申请,通过率可提升20%-30%

5. 做好贷后管理,为二次申贷铺路

• 还款记录优化:每月提前1-2天还款,避免系统延迟导致逾期;优先使用农行借记卡设置自动扣款,增加银行粘性

• 额度循环技巧:首次用信建议使用70%额度,按时还清6期后可申请提额;结清后立即重新申请,利率大概率可下调0.5%-1%

⚠️ 免责声明1. 本公众号发布的所有内容,包括但不限于文字、图片、音频、视频、图表、标志、标识、商标、商号、域名、软件、程序等,除特别标明外,均来源于网络,版权归原作者及原出处所有。我们致力于保护原作者版权,若涉及版权问题,请及时联系我们进行处理。2. 本文内容仅供参考,转载或引用的内容在于传递更多信息,不代表对信息的真实性或准确性负责,本文不构成对任何人的投资建议、融资指引,请您独立决策并自行承担风险。3. 贷款产品请以银行官方最新规定为准,申请贷款请通过银行正规渠道,理性借贷,按时还款,维护良好征信。感谢阅读,如果您觉得本期内容有用,欢迎点赞、转发给身边有需要的老板朋友!也可以点击关注,获取更多企业融资干货~

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?