4月11日的时候,华英农业发布了一份公告,在A股从事并购相关业务的从业者圈子里,引发了不小的讨论。

这次控制权变更没有走市场上常见的协议转让路径,也没有通过定增或者要约收购的方式推进,而是直接对控股股东鼎新兴华进行解散清算,名下股份按照出资比例分配,最终信阳市财政局成为了公司的实控人。

不少业内人士都有疑问,放着已经很成熟的常规路径不用,选择这种操作模式,到底是出于什么方面的考虑。

溯源:前世今生与命运反差

华英农业是信阳本土起家的企业,主要做鸭制品相关业务,业内一直有“鸭王”的称呼,2009年就在深交所挂牌上市,上市初期是国内规模排在前列的鸭制品加工企业,鸭生鲜、羽绒类产品的销售网络覆盖了国内大部分区域。

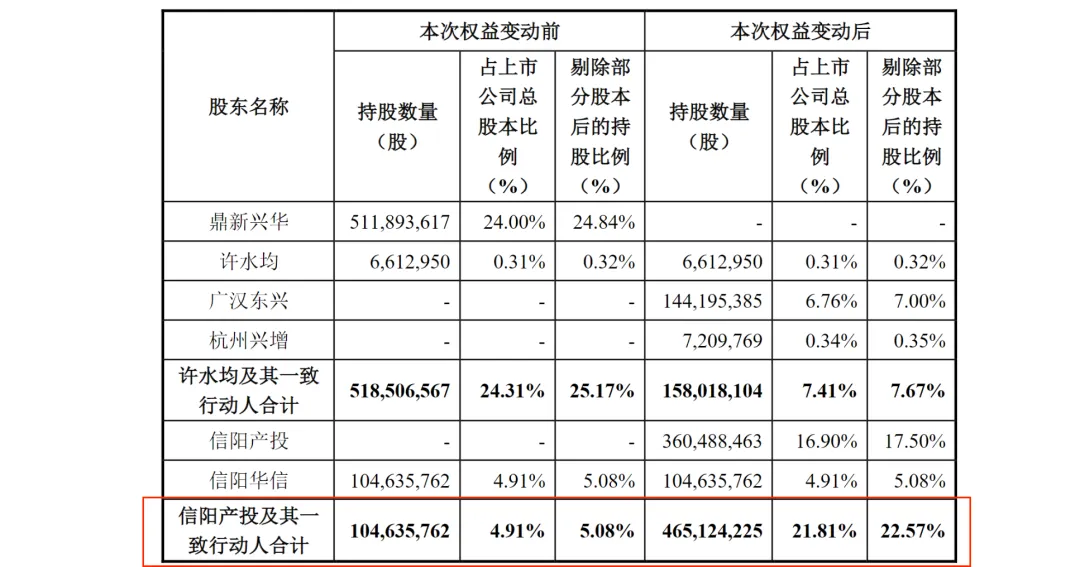

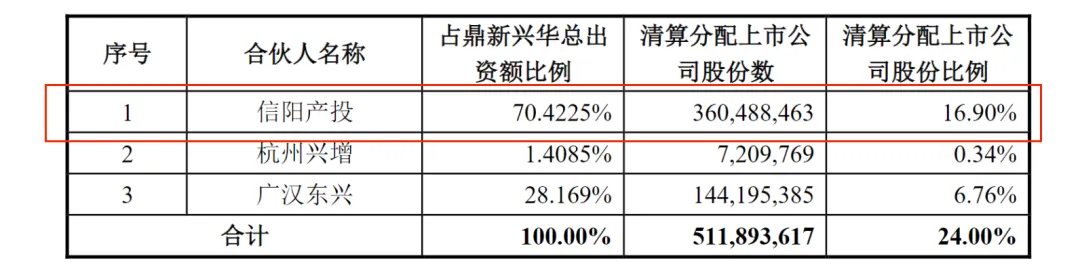

后来企业经营出现了比较大的问题,最终走到了破产重整的流程里,2021年的时候,鼎新兴华作为产业投资人联合体的主体,合计出资3.62亿完成接盘,拿到了公司24%的股份,当时公司的实控人变更为许水均。

按照本次公告发布前的交易均价计算,这部分股份的市值已经涨到了10.55亿左右,算下来五年时间的浮盈大概有两倍,不管从哪个角度看都是稳赚的项目,说解散就直接解散了。背后的原因其实没有外界猜的那么复杂,鼎新兴华本来就是为了推进破产重整临时组建的项目平台,信阳产投本身就是这个平台的大股东,现在重整的过渡期已经完全走完,这个平台的预设任务也就结束了。

拆解:资本算盘与底层逻辑

这次操作在成本和合规层面的考量,算得比较细。

和常规的协议转让模式比起来,清算式的非交易过户能省下不少税费支出。常规的协议转让要缴纳6%的金融商品转让增值税,买卖双方还要各自承担0.05%的印花税,走清算过户的路径的话,增值税是可以免缴的,印花税也只需要收一次0.05%,粗略算下来能省出上千万的成本,都是实实在在的费用结余。

这种方式也能避开不少监管层面的潜在问题。2026年之后表决权委托的方式就不再适用了,协议转让还要协商对价,走多轮信息披露的流程,稍有不慎还会触发要约收购的红线,清算分配股份是按照之前合伙协议约定的出资比例来的,属于非交易过户的法定情形,合规性上没有明显的漏洞。

操作完成之后也能稳定市场的整体预期。信阳国资这次拿到了16.9%的股份,加上一致行动人信阳华信持有的4.91%股份,合计持有21.81%的公司股份,坐稳了控股股东的位置,还主动做出了60个月内不减持的公开承诺。许水均方面拿到的7.41%的股份,也做出了24个月内减持价格不低于2.5元/股的承诺,相当于给市场托了底,不会出现解禁后集中抛售的踩踏情况。

展望:谁是赢家

这次交易对参与的各方来说,都算得上是利好的结果。

信阳国资拿回了本土龙头企业的控制权,华英农业现在布局的预制菜、羽绒业务都处于当前的消费风口,后续能拿到对应的政策、资源倾斜的话,业绩有不小的增长空间。

许水均方面已经落袋了两倍左右的浮盈,剩下的股份还有减持底价做保障,后续处理的灵活度很高。

对于整个A股市场来说,这次操作也提供了一个新的控制权变更的参考路径,之后地方国资收购本土上市公司、重整联合体解散分配股份的场景,都可以参考借鉴这种模式,合规性有保障还能降低操作成本。

后续信阳国资会不会把本地其他的优质农业资产注入到华英农业体内,不少盯着农业预制菜赛道的资金,已经在密切关注相关的动作。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?