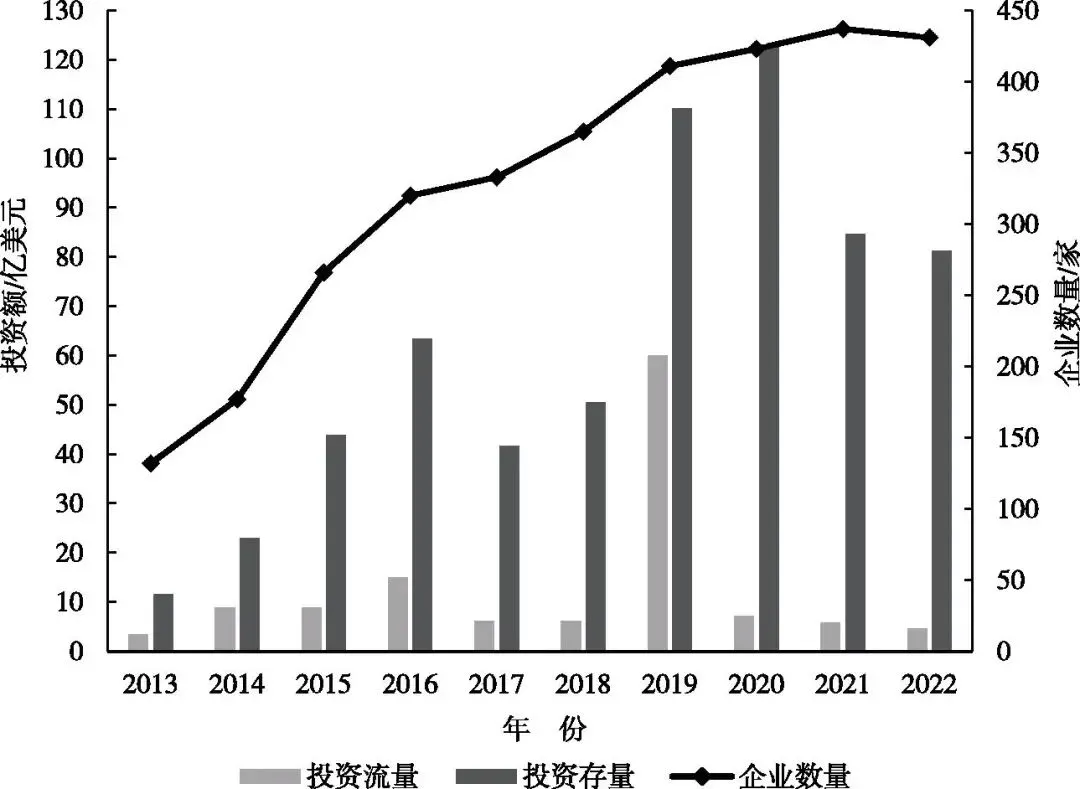

国际农业开发合作作为多因素驱动的系统工程,其可行性受政治经济环境、资源要素禀赋、产业结构特征与贸易物流条件等因素的共同制约。本节基于比较优势理论,对中国-东盟农业合作的潜力与风险进行系统研判。从政治经济与政策环境的视角来看,东道国的制度环境是国际农业合作的基础保障。国际投资通常面临东道国文化、制度与经济环境差异的挑战,企业在进入东道国初期往往因“外来者劣势”而易失利或遭遇困境。与此同时,部分东道国可能会出现政权更迭后的政治反弹,对立党派之间会存在强烈的政见纷争,使得项目实施面临不确定性。从资源要素与生产结构的视角来看,竞争优势的建立离不开比较优势的发挥。传统比较优势理论认为各国应基于自身资源优势,集中生产与出口具有比较优势的产品。由于资源禀赋状况、人口结构状况以及产业结构状况等差异,不同国家有着不同的贸易模式和比较优势产业。与东盟国家相比,中国在农产品出口中处于比较劣势地位,而东盟各国通过强化比较优势和贸易联系,能显著提升其各自在价值链中的分工地位。从贸易物流的视角来看,贸易物流通畅性是实现比较优势的重要保障。经济发展高度依赖交通与物流体系的完善程度,尤其是跨国经济的发展。研究表明,交通基础设施的改善对东盟各国的贸易效率具有积极影响。中国与东盟以湄公河流域接壤,交通物流是双方互联互通的重要支柱之一。双边贸易物流的通畅性,将极大地影响运输成本与合作效益。

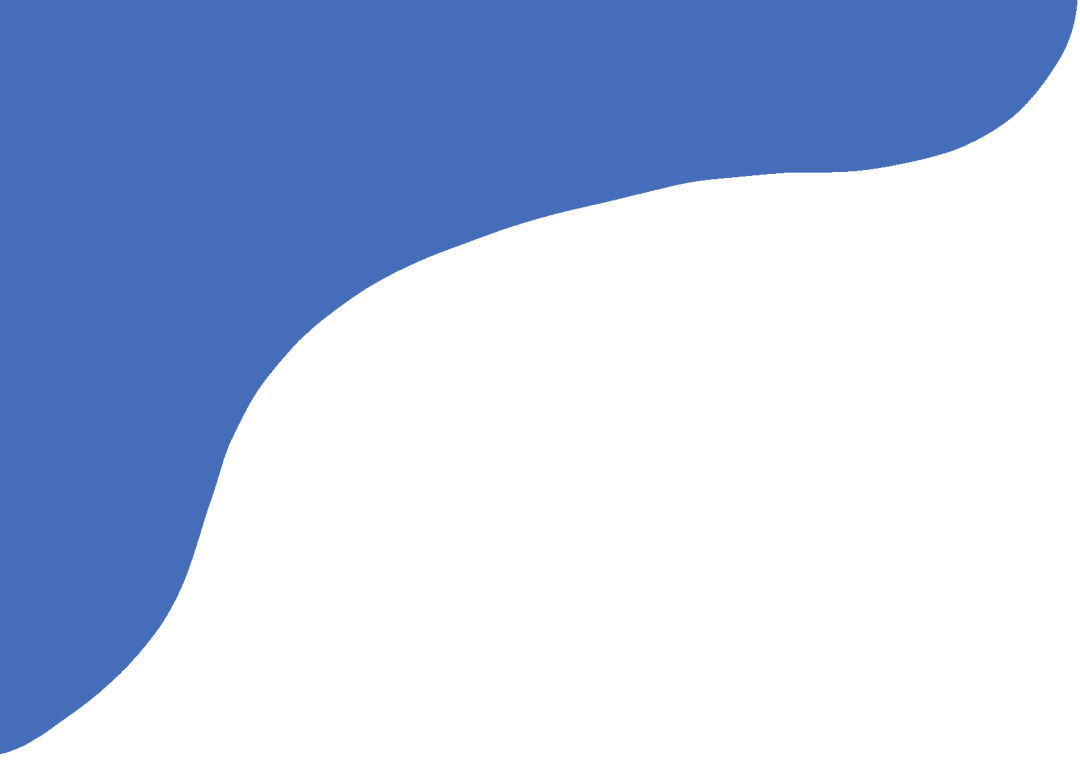

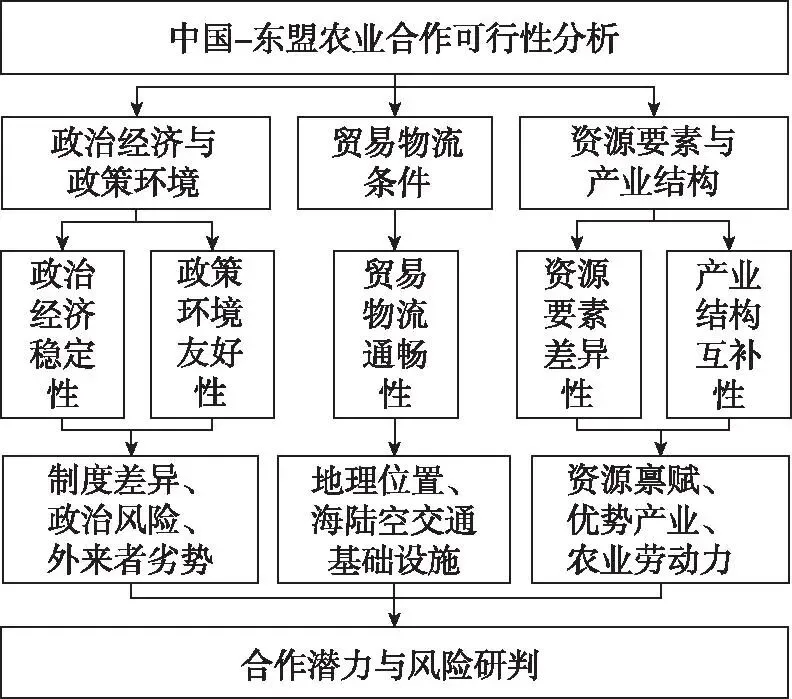

基于此,本节将从政治经济稳定性、资源要素差异性、产业结构互补性、贸易物流通畅性以及政策环境友好性等视角出发建立综合可行性分析框架,对中国-东盟农业合作开发可行性展开系统分析(图2)。

图2 中国与东盟农业合作可行性分析框架

1.政治稳定性

东盟国家政治稳定性存在显著差异。总体来看,新加坡和文莱政局稳定,政府廉洁高效,政策延续性强;老挝政治稳定性呈上升趋势,社会治安总体良好。与此同时,部分国家在政策调整频率、社会治理能力等方面仍存在一定不确定性。

2.经济稳定性

在经济发展方面,东盟整体呈现稳定增长态势,但各国发展不均衡。印度尼西亚和泰国经济总量较高,马来西亚、越南和菲律宾经济增长迅速。世界银行统计数据显示,2017—2023年,东盟GDP从2.87万亿美元增加至3.80万亿美元,其中菲律宾、越南等国疫后复苏表现强劲,GDP增速超过世界平均水平。人均GDP方面,2023年新加坡人均GDP为85 412.2美元,位居全球前十,文莱、马来西亚和泰国紧随其后。产业结构方面,缅甸、柬埔寨和老挝对农业依赖度较高,其农业占GDP的比重分别达22.7%、17.1%和16.1%。

3.制度与营商环境稳定性

在制度与营商环境方面,东盟各国也存在较大差异。新加坡、文莱和马来西亚在政府效率方面表现较好,而柬埔寨、老挝和缅甸的政府效率较低。新加坡的清廉指数全球领先。在营商环境方面,新加坡、马来西亚和泰国整体表现最佳,文莱、越南、印度尼西亚、菲律宾和老挝居中。尽管东盟多国出台了鼓励外资的政策,但在执行过程中,政府部门间协调不畅和歧视性执法问题仍然突出,给外资企业带来诸多挑战。

1.水、热、土资源丰富

东盟地处大湄公河次区域和马来群岛,降水丰富,光热条件优越。数据显示(3),澜沧江-湄公河流域年降水量在800~2 000毫米,马来群岛年降水量更是超过2 000毫米。在光热资源方面,东盟大部分国家的年光合有效辐射高于中国,其中越南和印度尼西亚平均值为3 000~3 100兆焦耳/米2,文莱、马来西亚、老挝、新加坡和缅甸为3 100~3 300兆焦耳/米2,柬埔寨和泰国达到3 300兆焦耳/米2,而中国年平均值仅为2 900兆焦耳/米2。在土地资源方面,东盟国家的农业用地资源丰富,尤其是泰国、越南、柬埔寨和老挝,具有较大的种植规模和发展潜力。数据显示(4),尽管中国在土地总量和农业用地比例上具有一定优势,但耕地占比(11.60%)低于大部分东盟国家(如泰国33.57%与柬埔寨23.34%),人均耕地面积(0.08公顷)也低于东盟平均水平(0.11公顷)。

2.劳动力丰富,劳动力素质有待提升

东盟大多数国家劳动力资源较为丰富。依据世界银行2023年统计数据,印度尼西亚(14 134.9万人)、越南(5 679.9万人)和菲律宾(5 035.3万人)的劳动力总量位居东盟前列。老挝、缅甸、柬埔寨、越南和泰国均超过世界平均水平,其中老挝的农业就业人口占比(69.6%)超过总就业人口的一半,而中国农业劳动力占比仅为22.3%。然而,除新加坡、菲律宾和马来西亚外,多数东盟国家教育水平较低,农业劳动力素质亟待提升。相比之下,2024年中国的高等教育毛入学率达60.8%,农业劳动力的文化和综合素质显著高于东盟平均水平。中国与东盟在农业劳动力的数量与质量上存在显著的互补性,这为双方在农业生产、人才和技术交流等领域提供了良好的合作基础。

1.农业优势产业突出,生产结构较为单一

东盟国家农业呈现显著的单一性生产结构,其优势产业集中在主粮与经济作物两大领域。在水稻种植方面,印度尼西亚、越南和泰国凭借热带气候优势形成核心产区。联合国粮农组织(FAO)统计数据显示,2023年三国水稻产量分别达到5 398.1万吨、4 349.8万吨和3 385.2万吨,普遍实现一年三熟的集约化耕作模式。相较之下,山地国家(如老挝和菲律宾)受限于自然条件、地形或自然灾害等因素,水稻产量相对较低。水稻是中国单产最高、总产最多(20 660.3万吨)的粮食作物,且保持技术领先地位,与东盟国家形成对比性竞争优势。

旱地作物发展呈现差异化特征。东盟各国玉米种植虽具规模,但大豆产业短板突出。FAO统计数据显示,以缅甸为例,2023年,其大豆单产仅1.04吨/公顷,不足中国平均单产水平(1.99吨/公顷)的53%;2023年总产量13.8万吨,种植资源开发仍处于初级阶段。木薯产业则凸显区域互补性,泰国作为全球木薯主产区,2023年产量达3 061.7万吨,单产水平(20.6吨/公顷)较中国(16.4吨/公顷)高出26%,而中国同期产量为508.0万吨,两国在技术协作与原料贸易方面存在显著合作空间。

在战略经济作物领域,东盟占据全球供应链关键地位。棕榈油产业由印度尼西亚和马来西亚主导。FAO统计数据显示,其2022年产量分别为4 682.0万吨与1 845.3万吨,合计占全球超80%市场份额;天然橡胶则以泰国、印度尼西亚、越南为核心产区,2023年三国产量分别为481.0万吨、224.1万吨与127.0万吨,合计占全球超55%;热带水果如菲律宾杧果、印度尼西亚山竹和泰国榴梿形成特色竞争力,与中国市场构成互补格局。

2.农业基础设施和机械化水平不足

尽管东盟农业资源丰富,但部分国家的农业基础设施和机械化水平相对落后。除新加坡、越南和泰国外,多数东盟国家资本匮乏,农业信贷额度有限。在农业机械化方面,除越南发展较快外,柬埔寨、老挝和缅甸的机械化水平不高,生产效率低。而中国作为农机制造大国,拥有规模以上农机制造企业2 000多家、生产农机产品4 500多种,全国农作物耕种收综合机械化率超过75%(5)。这种互补性为双方农业机械合作提供了机遇。

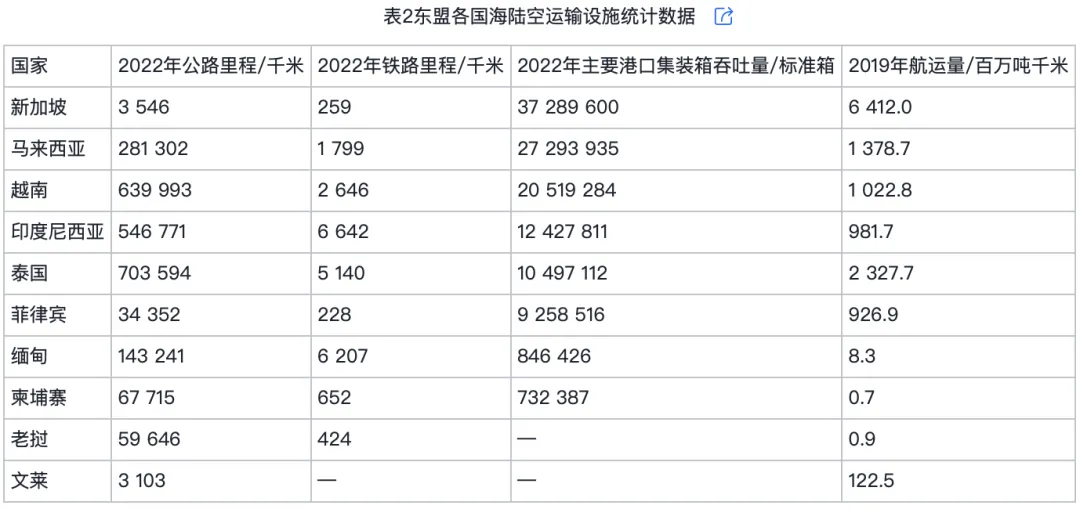

东盟具有重要的战略地位,北接中国大陆,南望澳大利亚,东濒太平洋,西临印度洋,处于亚洲与大洋洲、太平洋与印度洋的“十字路口”,马六甲海峡是这个路口的咽喉。中国与东盟地理相邻,为双方开展农业合作提供了得天独厚的便利条件,加之近年来“一带一路”互联互通合作的推进,中国-东盟海陆空交通基础设施建设不断完善,为中国与东盟深入开展农业合作奠定了基础。

然而,东盟成员国间物流运输条件差异较大(表2)。处于第一梯队的新加坡、马来西亚和文莱,交通基础设施完善,为区域贸易提供了重要支撑。新加坡是全球顶级枢纽港,2022年新加坡主要港口集装箱吞吐量约达3 729万标箱,其机场服务也位居全球前列。马来西亚凭借马六甲海峡的出入口位置,海上运输占据优势。文莱虽无铁路,但国内交通状况良好,现代化高速公路贯穿主要居民点。而泰国、印度尼西亚和越南,其物流能力呈现结构性失衡特征。越南铁路运输比例低,但海洋运输发展迅速。印度尼西亚作为群岛国家,主要依靠公路和海运。泰国公路运输发达,但铁路系统相对落后。柬埔寨、缅甸和老挝的物流条件处于东盟末端。

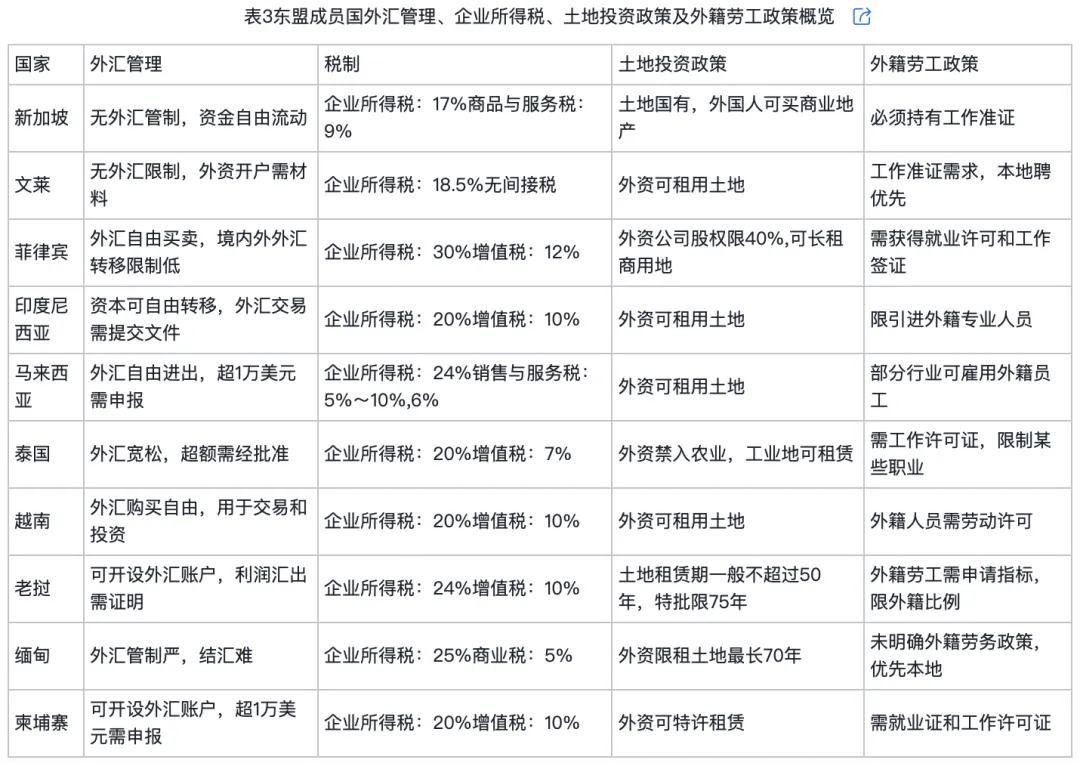

自2020年11月15日RCEP签署以来,中国与东盟通过多层级制度安排持续推进农业合作深化。2023年《中国-东盟关于深化农业合作的联合声明》的发布,叠加既有双边农业投资贸易协议网络,区域农业合作进入机制化建设新阶段。然而,成员国间的政策差异构成实质性合作壁垒(表3)。在外汇管理层面,尽管多数东盟国家实行自由汇兑政策,但泰国、马来西亚和柬埔寨对超额交易实行审批制,老挝利润汇出需提交证明,缅甸存在结汇困难。在土地和劳工政策方面,东盟国家对外资拥有土地有限制,多数国家仅允许租赁。印度尼西亚、越南和老挝土地政策灵活,对外商投资农业较为友好,而泰国禁止外资进入农业投资领域。此外,区域内税制差异显著,新加坡、文莱凭借“税收洼地”效应吸引资本集聚,而缅甸、菲律宾等国企业所得税率高达25%~30%,形成显著的投资成本梯度。错综复杂的政策差异,共同构成了“外来者劣势”的制度性根源,企业需为适应陌生的制度环境而承担额外的合规成本与运营风险。面对制度性障碍,中国与东盟正通过战略对接寻求突破。RCEP框架下,区域内90%以上货物贸易将实现零关税。