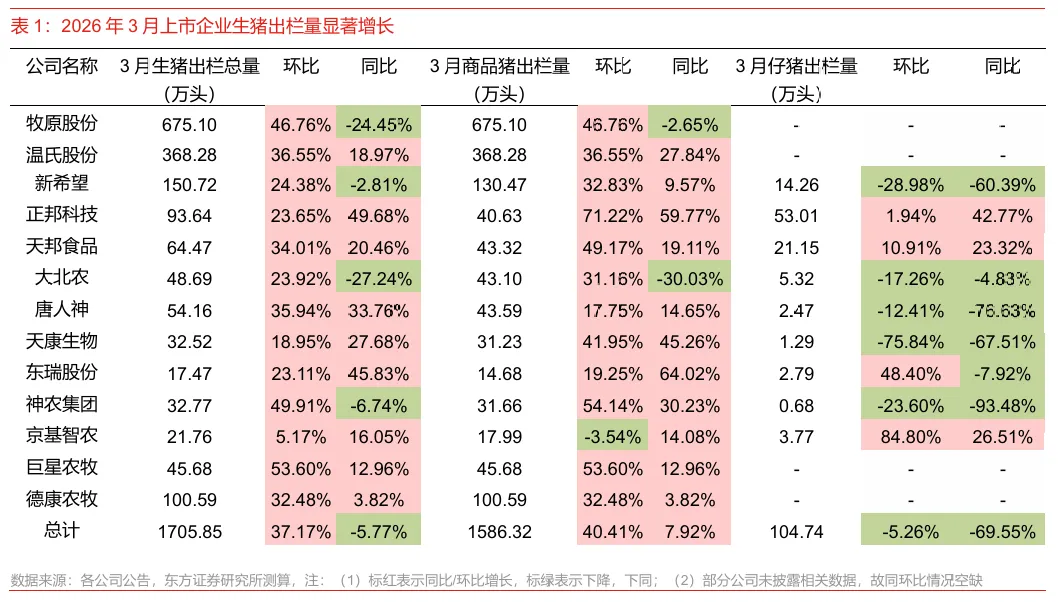

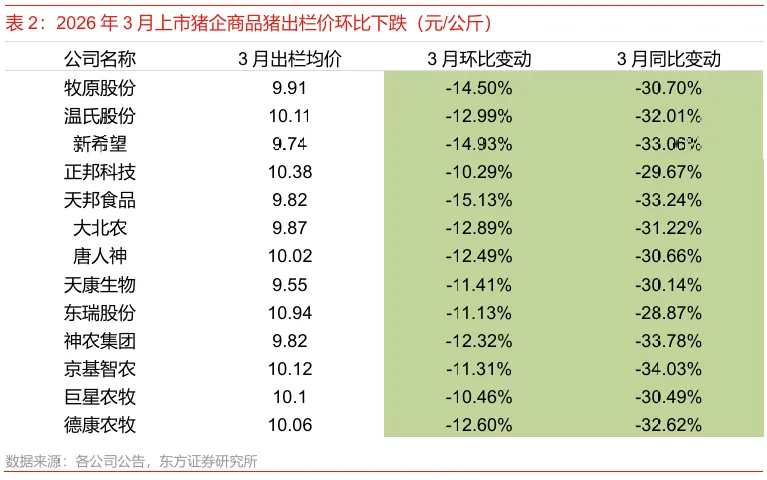

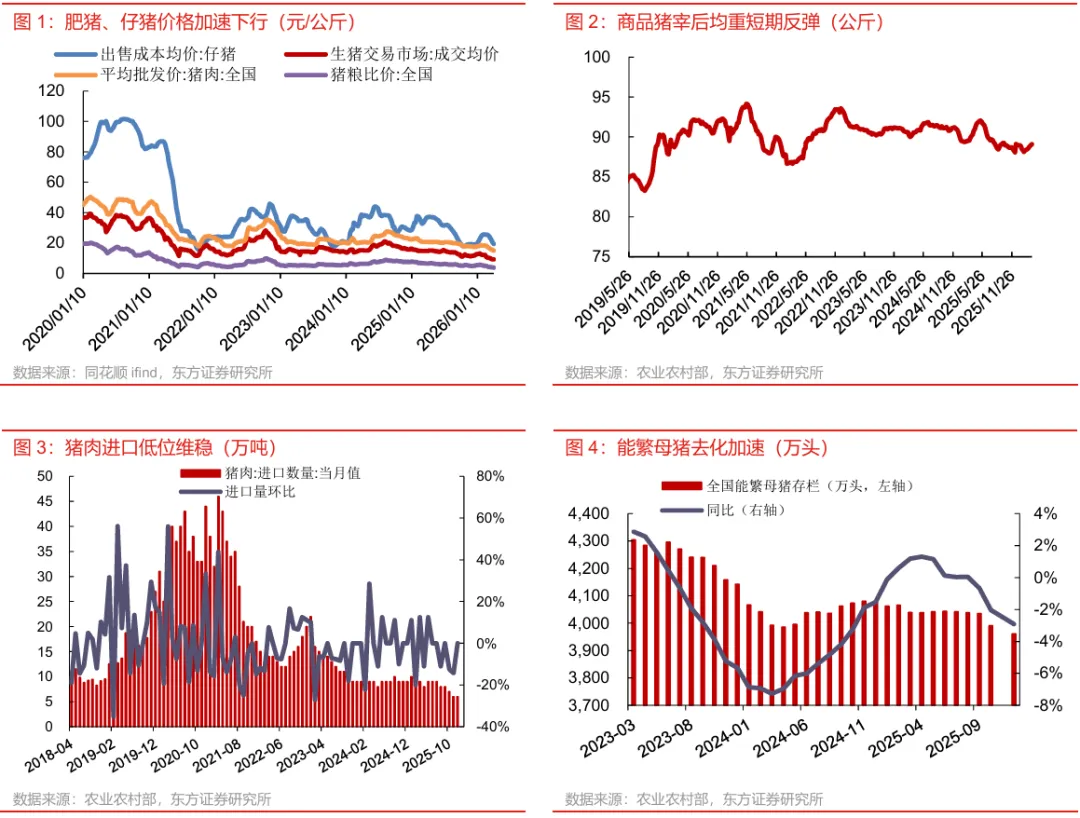

3月猪企出栏量重双增,供强需弱压制猪价。(1)出栏量:出栏加速,阶段性供需矛盾激化。13家上市猪企合计出栏生猪1705.85万头,环比37.17%,同比-5.77%。具体来看,1)商品猪方面:3月13家上市猪企出栏商品猪总量约为1586.32万头,环比40.41%,同比7.92%。2)仔猪方面:3月9家猪企仔猪出栏总量约为104.74万头,环比-5.26%,同比-69.55%,3月以来随着生猪价格加速下跌,仔猪价格也迅速回落,多数企业仔猪销量同环比均下降。(2)出栏价格:供强需弱格局深化,猪价大幅下跌。3月本就处于每年春节后的需求冰点,家庭消费仍处于库存消化期,而出栏量高位与均重高位的叠加,使得供需矛盾迅速深化,上市公司商品猪销售价格同环比均显著下降。具体来看,受区位及成本等因素影响,3月均价最低为天康生物的9.55元/公斤,最高为东瑞股份的10.94元/公斤,企业端出栏均价中枢在10元/公斤附近。(3)出栏均重:被动累库,均重显著抬升。受制于春节假期的猪源被动累积,本月猪企出栏均重出现季节性提升。根据我们的测算,已公布3月销售情况的11家企业商品猪出栏均重算术均值为128.51公斤,环比增加3.03kg。

生猪:低点显现,涨价将至。猪价持续探底,全国均价跌破9元/公斤,7kg仔猪价格快速跌落至200元/头附近,亏损状态下,去产能/收缩配种等生产行为将继续推进,局部疫病强化去产能预期。从库存周期角度来看,当前宰后均重拐点已经出现,一般情况下,宰后均重回升1-2个月内猪价都会有明显上涨,预计5月前后猪价将迎来反弹上行。

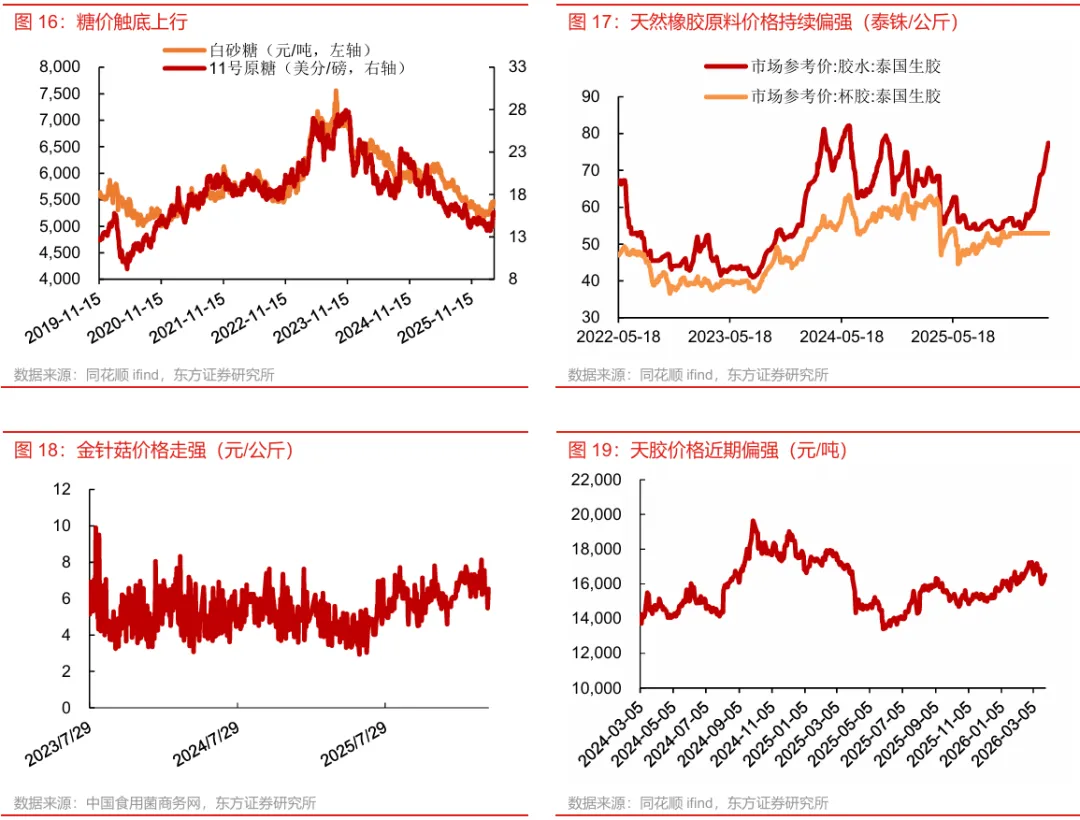

天然橡胶:天气博弈来到舞台中央。截至4月10日,国内天然橡胶期货价格为16815元/吨,周环比上涨0.69%。供应端来看,东南亚主产区处于季节性低产期,泰国、印尼原料胶水价格高位坚挺,国内云南、海南新胶开割初期上量有限,本周受云南高温导致割胶暂停的消息面刺激,天胶价格走强。替代品方面,中东进入谈判阶段,合成橡胶价格显著回落,但由于前期市场已经完成了对替代品需求的预期交易,当前化工品波动对天然胶定价影响不大。库存方面, 上周青岛地区橡胶库存69.96万吨,周环比+1万吨,其中一般贸易库存57.43万吨,周环比+0.66万吨,保税区库存12.53万吨,周环比+0.34万吨。

投资建议:(1)看好生猪养殖板块,淡季底部价格确认后,悲观预期有望逐步扭转。我们看好26年猪价表现,成本优势领先的企业有望持续实现业绩提升,相关标的:牧原股份(002714,买入)、温氏股份(300498,买入)、神农集团(605296,未评级)等。(2)后周期板块,行业结构性成长趋势持续,猪价回暖后养殖产业链利润有望逐步向下游传导,驱动动保板块上行,相关标的:海大集团(002311,买入)、瑞普生物(300119,未评级)等。(3)种植链,地缘因素扰动背景下,大宗商品涨价已传导至农业。从品种基本面来看,当前粮价上行趋势已确立,种植&种业基本面向好,大种植投资机会凸显,相关标的:苏垦农发(601952,未评级)、北大荒(600598,未评级)、海南橡胶(601118,买入)、隆平高科(000998,买入)、中粮糖业(600737,买入)等。(4)宠物板块,宠食行业正处于增量、提价逻辑持续落地的阶段,海外市场增量不断,国产品牌认可度持续提升,龙头企业成长持续兑现,相关标的:乖宝宠物(301498,未评级)、中宠股份(002891,未评级)、佩蒂股份(300673,未评级)等。

畜禽价格不及预期;畜禽疫病大规模爆发;原材料价格大幅波动。

3月猪企销售月报解读

出栏量:出栏加速,阶段性供需矛盾激化。13家上市猪企合计出栏生猪1705.85万头,环比37.17%,同比-5.77%,头部集团方面,牧原股份/温氏股份/新希望生猪出栏量环比分别+46.76%/+36.55%/+24.38%。具体来看,1)商品猪方面:3月13家上市猪企出栏商品猪总量约为1586.32万头,环比40.41%,同比7.92%。2)仔猪方面:3月9家猪企仔猪出栏总量约为104.74万头,环比-5.26%,同比-69.55%,3月以来随着生猪价格加速下跌,仔猪价格也迅速回落,多数企业仔猪销量同环比均下降。出栏价格:供强需弱格局深化,猪价大幅下跌。3月本就处于每年春节后的需求冰点,家庭消费仍处于库存消化期,而出栏量高位与均重高位的叠加,使得供需矛盾迅速深化,上市公司商品猪销售价格同环比均显著下降。具体来看,受区位及成本等因素影响,3月均价最低为天康生物的9.55元/公斤,最高为东瑞股份的10.94元/公斤,企业端出栏均价中枢在10元/公斤附近。

出栏均重:被动累库,均重显著抬升。受制于春节假期的猪源被动累积,本月猪企出栏均重出现季节性提升。根据我们的测算,已公布3月销售情况的11家企业商品猪出栏均重算术均值为128.51公斤,环比增加3.03kg。

生猪——猪价破历史大底,去产能加速

本周猪价下跌。截止4月10日,全国外三元生猪均价为8.87元/kg,周环比下跌4.21%,规模场7公斤仔猪均价202元/头,周环比下跌19.52%。进入4月后,规模场出栏计划环比仍有增量,生猪供应充裕,而消费仍处淡季,供强需弱格局明显。分区域来看,北方养殖端挺价后价格整体偏稳,而南方气温回升后,存栏体重增长加快,量重压力叠加下猪价延续跌势。

白羽肉鸡——低波动稳定

本周毛鸡、鸡苗价格下跌。截至4月10日,白羽肉毛鸡价格为7.18元/公斤,周环比下跌1.37%,鸡苗价格3.08元/羽,周环比下跌0.96%。毛鸡方面,清明节后屠宰企业开工率回升,部分地区肉鸡供应紧张,养殖户压栏惜售,但鸡肉产品价格持续下跌,屠宰企业采购积极性减弱,鸡价整体偏弱。鸡苗方面,补栏加快但整体鸡苗订单仍一般,苗价维持震荡。

本周玉米、豆粕价格下跌,小麦价格上涨。截至4月10日,玉米现货价为2432.35元/吨,环比下跌0.43%;小麦现货价为2587.67元/吨,环比上涨0.13%;豆粕现货价为3082元/吨,环比下跌4.57%。玉米方面,东北基层余粮不足一成,华北不足两成,贸易商库存减少。大量吸收粮源后,深加工企业以消化库存为主,饲企对高价粮采购谨慎,供需博弈下价格窄幅震荡。

大宗农产品——涨价乘风起

天然橡胶价格上涨。截至4月10日,国内天然橡胶期货价格为16815元/吨,周环比上涨0.69%。供应端来看,东南亚主产区处于季节性低产期,泰国、印尼原料胶水价格高位坚挺,国内云南、海南新胶开割初期上量有限,本周受云南高温导致割胶暂停的消息面刺激,天胶价格走强。替代品方面,中东进入谈判阶段,合成橡胶价格显著回落,但由于前期市场已经完成了对替代品需求的预期交易,当前化工品波动对天然胶定价影响不大。库存方面, 上周青岛地区橡胶库存69.96万吨,周环比+1万吨,其中一般贸易库存57.43万吨,周环比+0.66万吨,保税区库存12.53万吨,周环比+0.34万吨。

(1)生猪养殖板块,淡季底部价格确认后,悲观预期有望逐步扭转。我们看好26年猪价表现,成本优势领先的企业有望持续实现业绩提升,相关标的:牧原股份、温氏股份、神农集团。(2)后周期板块,行业结构性成长趋势持续,猪价回暖后养殖产业链利润有望逐步向下游传导,驱动动保板块上行,相关标的:海大集团、瑞普生物。(3)种植链,地缘因素扰动背景下,大宗商品涨价已传导至农业。从品种基本面来看,当前粮价上行趋势已确立,种植&种业基本面向好,大种植投资机会凸显,相关标的:苏垦农发、北大荒、海南橡胶、隆平高科、中粮糖业。(4)宠物板块,宠食行业正处于增量、提价逻辑持续落地的阶段,海外市场增量不断,国产品牌认可度持续提升,龙头企业成长持续兑现,相关标的:乖宝宠物、中宠股份、佩蒂股份等。

(1)畜禽产品价格不及预期。若猪、鸡等产品价格高度不及预期,甚至可能跌破企业养殖成本线,企业将面临亏损和资金链断裂的风险。 (2)畜禽疫病大规模爆发。一旦大规模爆发非洲猪瘟、高致病性禽流感等高致死率畜禽疫病,可能导致国内养殖业严重受损,影响企业盈利。 (3)原材料价格大幅波动。原材料成本是养殖成本的主要组成部分,若玉米、豆粕等原材料价格大幅波动将直接影响到企业盈利能力。

行业表现

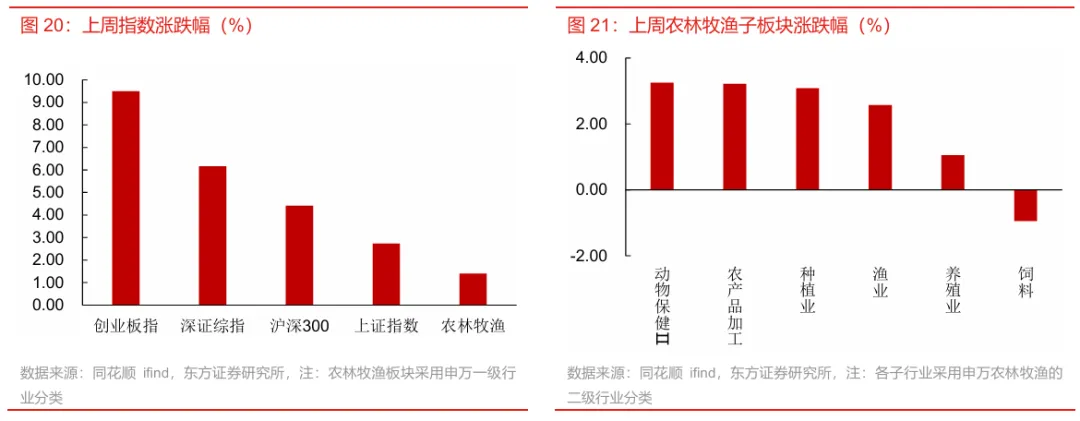

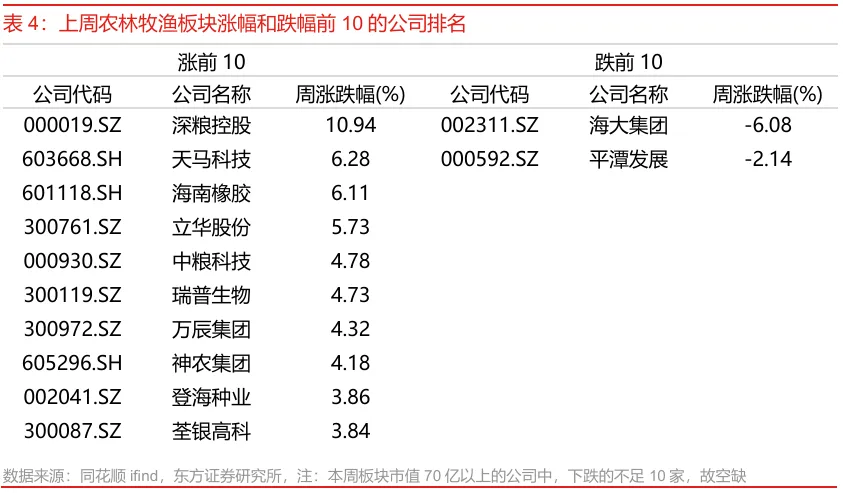

农林牧渔板块跑输大盘。本周上证综指收于3986.22点,周上涨2.74%;沪深300指数收于4636.57点,周上涨4.41%;农林牧渔板块收于2802.33点,周上涨1.40%,跑输上证综指1.34个百分点,跑输沪深300指数3.01个百分点。子板块方面,动物保健/农产品加工/种植业/渔业/养殖业/饲料的涨跌幅分别为+3.25%/+3.22%/+3.08%/+2.57%/+1.05%/-0.94%。

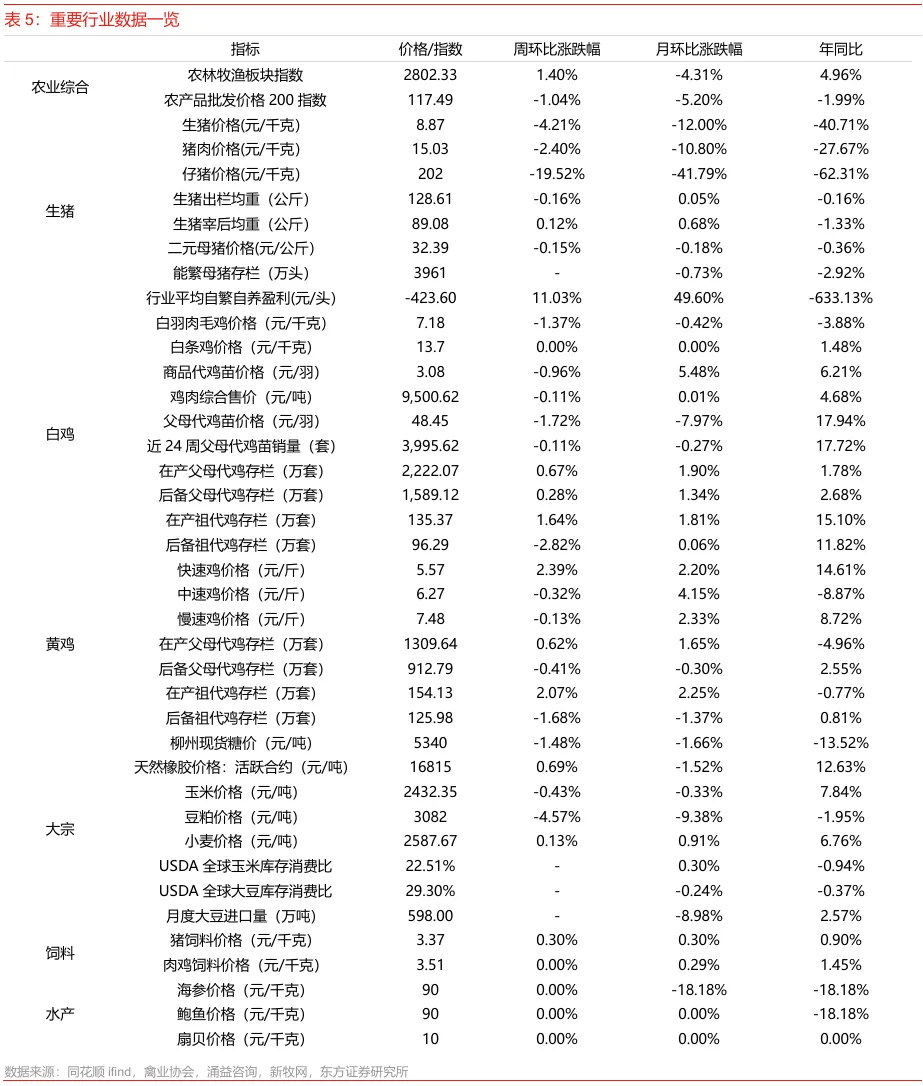

本周农林牧渔板块市值70亿元以上的个股中,涨幅前五名分别为深粮控股(+10.94%)、天马科技(+6.28%)、海南橡胶(+6.11%)、立华股份(+5.73%)以及中粮科技(+4.78%)。下跌的两家为海大集团(-6.08%)、平潭发展(-2.14%)。

本订阅号资料基于东方证券股份有限公司已发布证券研究报告制作。

证券研究报告:《3月猪企出栏量重双增,供强需弱压制猪价——东方证券农林牧渔行业周报(20260406-20260412)》

发布日期:2026年4月11日

分析师在本报告中对所提及的证券或发行人发表的任何建议和观点均准确地反映了其个人对该证券或发行人的看法和判断;分析师薪酬的任何组成部分无论是在过去、现在及将来,均与其在本研究报告中所表述的具体建议或观点无任何直接或间接的关系。

重要提示

本订阅号为东方证券股份有限公司(以下称“东方证券”)研究所农业团队运营的唯一订阅号,并非东方证券研究报告的发布平台, 本订阅号仅转发东方证券已发布研究报告的部分内容或对报告进行的跟踪与解读。通过本订阅号发布的资料仅供东方证券研究所指定客户参考。因本订阅号无法设置访问限制,若您并非东方证券研究所指定客户,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。东方证券不因任何单纯订阅本公众号的行为而将订阅人视为客户。

本证券研究报告(以下简称“本报告”)由东方证券股份有限公司(以下简称“本公司”)制作及发布。

本报告仅供本公司的客户使用。本公司不会因接收人收到本报告而视其为本公司的当然客户。本报告的全体接收人应当采取必要措施防止本报告被转发给他人。

本报告是基于本公司认为可靠的且目前已公开的信息撰写,本公司力求但不保证该信息的准确性和完整性,客户也不应该认为该信息是准确和完整的。同时,本公司不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的证券研究报告。本公司会适时更新我们的研究,但可能会因某些规定而无法做到。除了一些定期出版的证券研究报告之外,绝大多数证券研究报告是在分析师认为适当的时候不定期地发布。

在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需求。客户应考虑本报告中的任何意见或建议是否符合其特定状况,若有必要应寻求专家意见。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人作出邀请。

本报告中提及的投资价格和价值以及这些投资带来的收入可能会波动。过去的表现并不代表未来的表现,未来的回报也无法保证,投资者可能会损失本金。外汇汇率波动有可能对某些投资的价值或价格或来自这一投资的收入产生不良影响。那些涉及期货、期权及其它衍生工具的交易,因其包括重大的市场风险,因此并不适合所有投资者。

在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任,投资者自主作出投资决策并自行承担投资风险,任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。

本报告主要以电子版形式分发,间或也会辅以印刷品形式分发,所有报告版权均归本公司所有。未经本公司事先书面协议授权,任何机构或个人不得以任何形式复制、转发或公开传播本报告的全部或部分内容。不得将报告内容作为诉讼、仲裁、传媒所引用之证明或依据,不得用于营利或用于未经允许的其它用途。

经本公司事先书面协议授权刊载或转发的,被授权机构承担相关刊载或者转发责任。不得对本报告进行任何有悖原意的引用、删节和修改。

提示客户及公众投资者慎重使用未经授权刊载或者转发的本公司证券研究报告,慎重使用公众媒体刊载的证券研究报告。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?