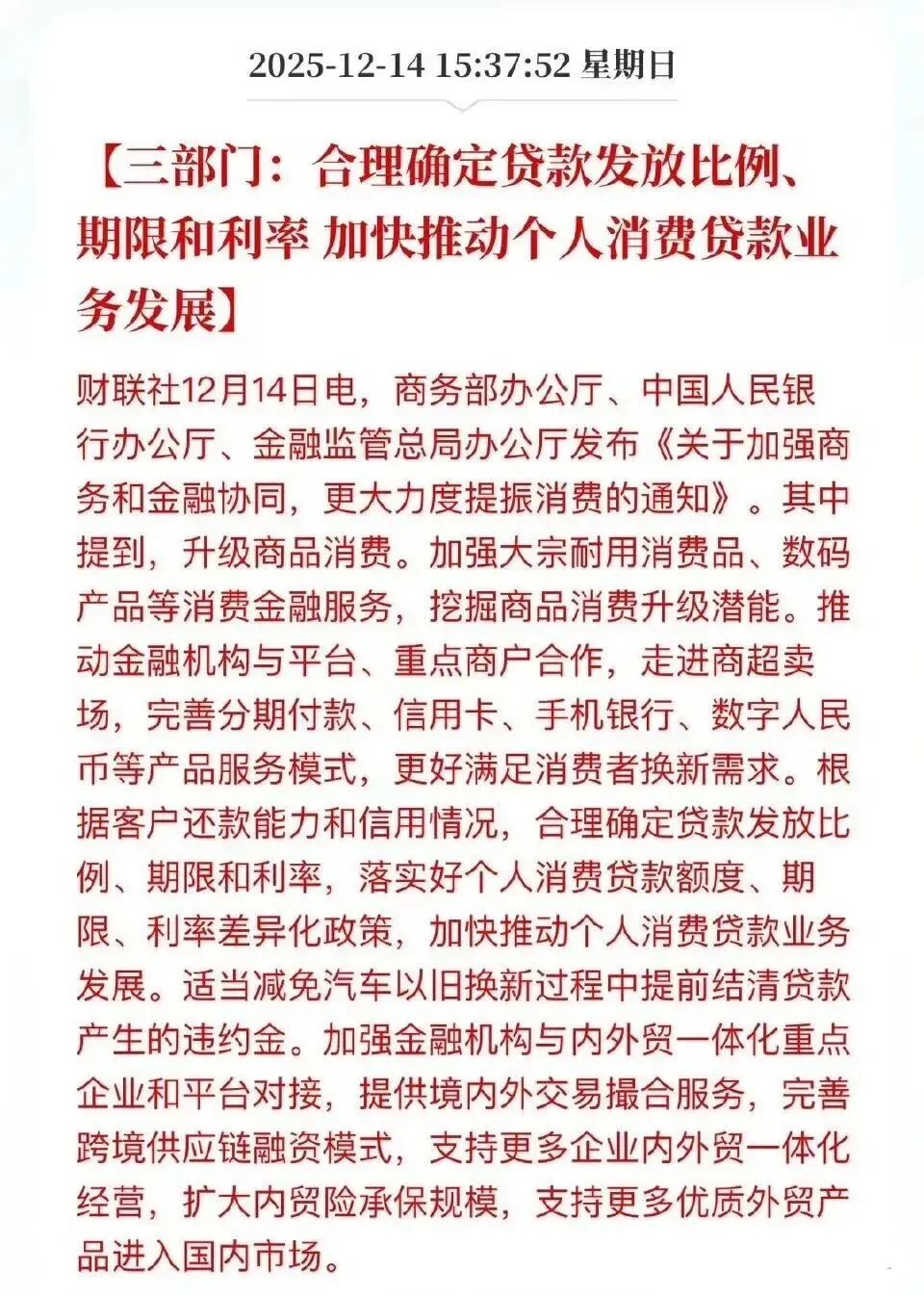

大家都以为年底银行要“关门歇业”了吧?按老规矩,这时候想借钱比登天还难,额度紧、审核严,好多人的申请直接石沉大海。

但这回完全不一样!上面为了刺激消费,直接下了“死命令”,要求银行把水放出来。

这不仅仅是政策松绑,简直是银行求着大家用钱。某大行带头冲锋,推出了超级狠的政策,专门为了冲明年的“开门红”业绩,这波红利如果不吃,真的亏大了。

一、 为什么说现在是“抄底”好时机?

以前年底是“审贷严冬”,今年变成了“抢钱春天”。银行现在急缺优质客户来完成任务量,所以原本那些高高在上的规矩,现在统统都打破了。现在的环境就是:只要你敢申请,银行就敢批,特别是针对那些平时看不上、或者觉得资质一般的普通打工人,这次真的是机会来了。

二、 这个新产品到底牛在哪?

简单说三个字:低、宽、多。

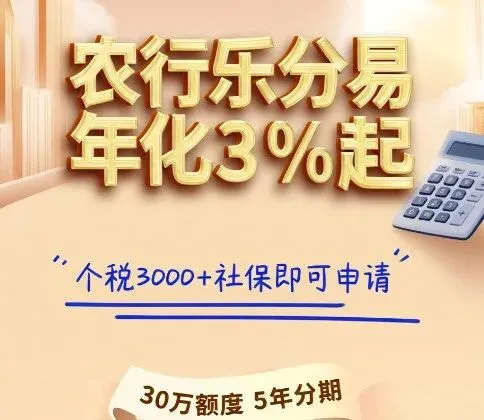

- 利率低到离谱:以前借信用贷,年化利率怎么也得六七个点起步,现在好单位的人能做到年化3%左右,普通单位也就4%上下。这跟白捡钱没什么区别,算下来每天利息也就几块钱。

- 门槛没下限:以前只看事业单位、国企“白名单”,现在不管你是私企、外企还是个体户,只要有正常收入流水,都算数。最关键的是,哪怕你身上背着别的债,银行现在也睁一只眼闭一只眼。

- 钱多期限长:一口气能给到30万,而且能分5年慢慢还。分摊到每个月,还款压力跟还信用卡差不多,但手里的现金却实实在在多了几十万。

三、 活生生案例:身背巨债,照样下款

别觉得负债高就贷不到,看看这个真实数据就懂了:

- 基本情况:高中学历,没房没车,典型的“三无”人员。

- 收入状况:每个月个税和公积金加起来扣1.5万(其实工资卡流水只有3000多)。

- 致命硬伤:名下各种信用贷款加起来超过100万,这放在以前直接就被秒拒了。

他凭什么能过?其实就这几条死命令:

- 社保、公积金、个税这三个东西必须正常缴纳,这是证明你有工作的铁证。

- 别乱点网贷,最近两个月征信查询次数别太多。 只要守住这几条底线,负债再高也有得救。

四、 别磨蹭,手慢无

银行这波“开门红”突击战不会打很久,额度是有限的,先申请的先得,后面可能政策随时就收回来了。特别是那些以前被拒过、觉得自己没希望的朋友,这次可能是年底翻身的最后一次机会。

最后多嘴一句:钱借出来了是周转,别乱花,按时还钱,以后路才好走。

觉得自己符合条件的,赶紧发资料过来,我帮你算算能拿多少额度,抓紧上车!

难以置信!负债百万竟能批30万,农行年化3%,只要个税达标就有戏!