关于高油价对远洋渔业影响的分析

- 2026-06-20 03:29:29

会员广告

4月8日,受美伊达成两周临时停火协议,且伊朗同意开放霍尔木兹海峡最新局势进展消息影响,国际市场原油价格开始“高台跳水”,布伦特原油和WTI原油分别从109.27美元和112.95美元/桶下跌到94.43美元/桶和96.82美元/桶,新加坡当天港口柴油加注价格从头天的1860美元/吨下跌到1502美元/吨。市场情绪正从“极度恐慌”的悲观转向“缓和预期”的乐观,但笔者个人认为,短期国际原油价格呈现跌势,触顶回落是个极大利好,但对远洋渔业这一高度依赖燃油且以公海渔场加油为主的基础性产业而言,目前发展形势并不容乐观,且仍令人堪忧。笔者就此谈几点初浅看法。

一、高油价形势预判

一是从未来中东形势发展预判来看,国际原油再次冲高难以预料。

美伊以两周后局势仍存巨大变数,达成全面停火或重回冲突状态,国际原油价格涨跌有很大不确定性,冲突对原油市场供应端的冲击已成为既定事实。即便双方达成停火协议,市场修复仍需较长时间,国际油价短期内难以回落至以前80美元/桶。从2月28日美以伊爆发军事冲突,截至今日已持续超过40天,由于全球最重要的石油运输“咽喉”——霍尔木兹海峡航运受阻,国际原油价格高位波动,叠加全球炼油产能萎缩以及一些国家实施成品油贸易出口管控等复杂因素,导致成品油供应短缺,价格持续走高。一场因地缘冲突影响引发“油价风暴”正愈演愈烈演化为越来越严重的高油价危机,席卷冲击到全球各国的海洋捕捞业。4月3日当日国际原油价格达到最高值:美国WTI原油(5月合约)达到111.54美元/桶,伦敦布伦特原油(6月合约)109.03美元/桶,同比2026年2月27日,WTI原油67.2美元/桶,伦敦布伦特原油72.48美元/桶,分别增加了66%和50%。

二是从国际成品油供应态势来看,供给趋紧与结构性矛盾叠加,高油价周期短期仍难以逆转。

国际原油价格和成品油价格是两码事,前者是原料成本,后者是经过复杂加工后的终端产品,成品油价格并非简单随原油波动,而是在原料成本基础上叠加炼化加工、仓储运输、贸易溢价及各国政策调控以及供油商运作等多重因素影响,呈现出更强的刚性价格上涨特征。

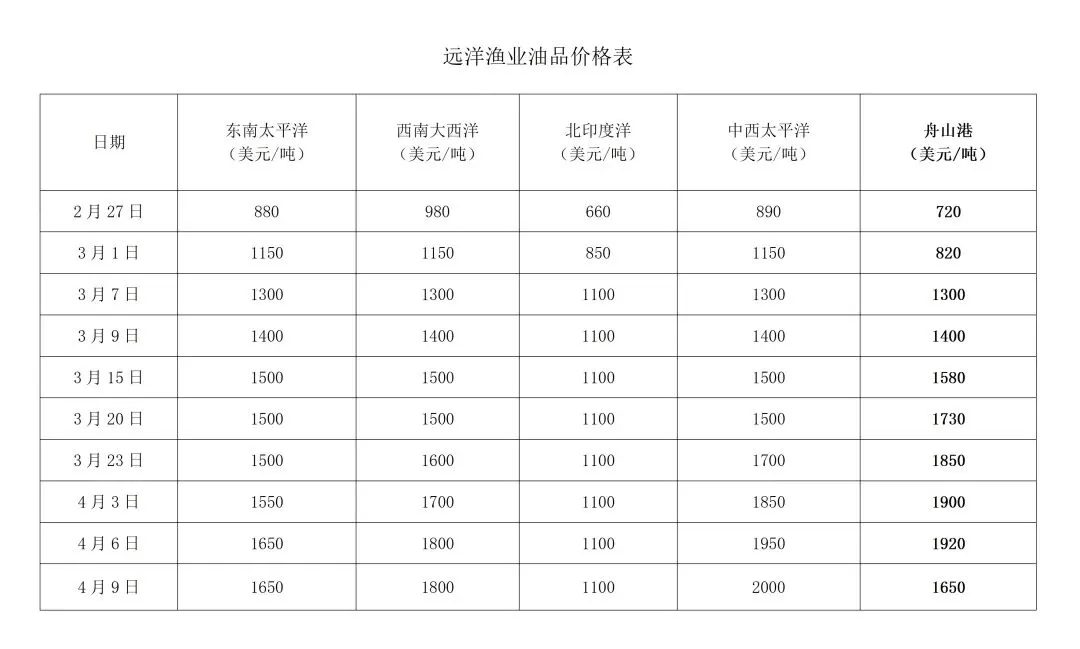

一是因为在部分炼油设施受损、主要炼油国实施出口管控背景下,全球成品油市场已出现阶段性供需失衡与结构性短缺。过去的一个多月时间里,即便个别时点国际原油价格也有回落,但成品油价格仍会逆势上行。近期,中西太平洋岛国斐济、大溪地等境外港口渔船0号柴油加注价格已高达2100美元/吨,且为了保障当地民生用油,油料还难以充足供应。

二是因为公海渔场加油目前主要被少数几家境外大型油品公司所垄断,其供应的多为前期低价库存,一旦库存消化殆尽,后续高成本油源进入市场,价格仍将进一步抬升。4月7日,中西太平洋渔场加油价格历史达到1950美金/吨,已逼近2000美元/吨、行业所能承受的心理恐慌线。4月9日,尽管国际原油价格大幅回落,但公海渔场油价却未见相应下降,东南太平洋渔场油价仍为赤道1650美元/吨,大西洋渔场1800美元/吨,中西太2000美元/吨。供给收缩与渠道受限叠加,正使远洋渔业面临“有价无油”或“高价难承”的双重困境。

二、困难挑战

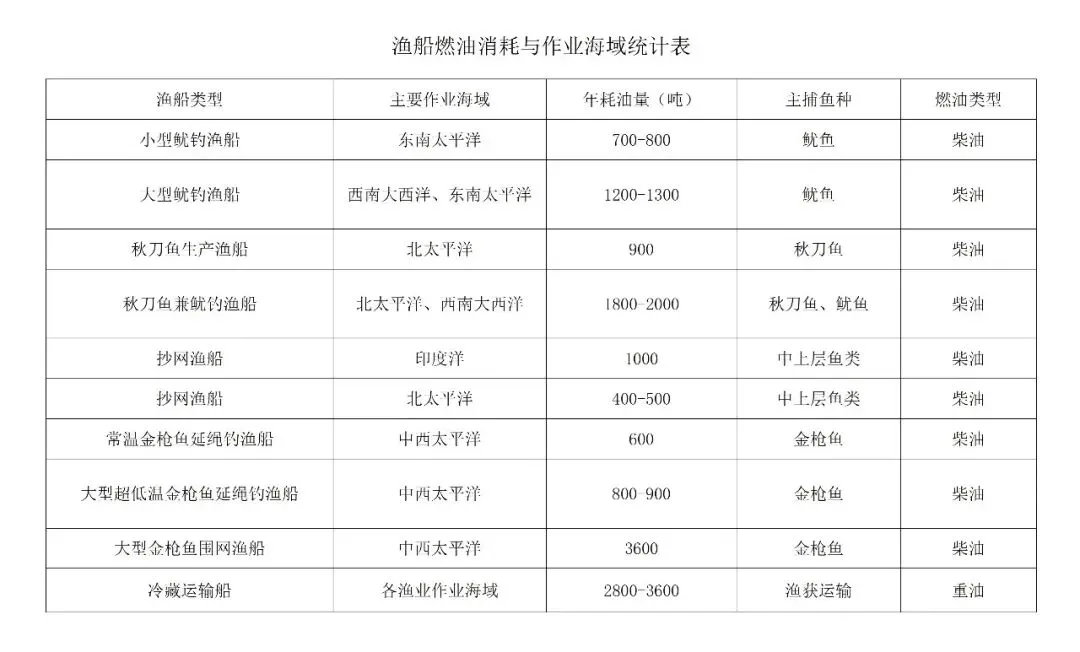

从我国远洋渔业实际经营情况来看,油价暴涨导致成本结构失衡加剧,随着高油价持续时间增加,远洋渔业经营风险正快速积聚,行业纾困紧急救济非常必要,远洋渔船在公海作业,船只吨位、马力大,除了长途航行,还要捕捞作业、冷冻渔获保鲜,年油耗量大,燃油是其主要生产成本(燃油、运费和人员工资),一般要占到总成本的40%,随着此轮油价暴涨,现占比已达到50%以上,远洋企业经营普遍步履维艰。

从今年2月28日以来,全球各大渔场油价呈现一路上涨态势(见表),同比增幅均已超过50%,据不完全测算,西南大西洋综合成本较前期每吨增加5000元,中西太平洋生产成本每吨同比提高8000元,东南太平洋赤道海域综合成本每吨同比增加3000元,持续走高的国际油价已严重挤压远洋企业经营利润,很多远洋渔船已出现不同程度的经济亏损,经营压力骤增,部分船队已出现“越生产越亏损”的被动局面,我国远洋渔业正处于承压临界点。若高油价持续发酵,其冲击将迅速从经营层面向行业稳定乃至社会层面外溢。

若高油价持续,行业内很快将出现以下一系列连锁负面反应,矛盾从“成本压力”向整体“系统性风险”转化。(1)很多船只被迫停产在海上漂流,或无奈集中选择返回国内长时间停航修整,不仅会打乱正常生产秩序,而且会大幅减少船员经济收入,劳资矛盾上升,引发聚众闹事、打架斗殴等不测事件。(2)大批渔船集中到港,将对港口泊位、船坞、冷库等资源形成挤压,加之企业资金链趋紧,极易引发工资拖欠、债务违约等连锁风险,进而影响渔区社会稳定。为节省回国长途航行费用成本,应对高油价的严峻形势,一些油耗大的西南大西洋鱿钓兼秋刀鱼船纷纷计划选择到渔场临近的乌拉圭港口修理停港,又恢复了中断十多年、昔日半年渔场作业,半年在境外停港的旧模式。

同时,更为严峻的是,成本端的剧烈上升并未得到收入端的有效对冲。当前部分主要渔获品市场表现低迷:秘鲁鱿鱼库存高企、价格走弱,鲣鱼虽有一定回升但难以覆盖新增成本,整体市场呈现“不景气”态势。与此同时,油价上涨还通过航运费用、汇率波动等路径传导至加工贸易环节,订单减少、利润收缩,产业链上下游同步承压。

三、建议与要求

国际成品油价格持续高企,综合成本激增,成本持续攀升已逼近企业承受上限,已威胁到众多远洋渔船生存,形势已是岌岌可危。单纯依靠企业内部降本,难以对冲外部冲击。面对已不堪重负的高油价困局,众多远洋渔业经营业者纷纷呼吁国家给予高油价专项补贴,助远洋企业苦渡难关,维护行业稳定和民生福祉。笔者也认为当前已不是“是否需要支持”的问题,而是“必须尽快行动”的问题。

(1)从全球其他国家和地区来看,国际正普遍采取纾困措施。

面对油价冲击,多个国家和地区已启动渔业专项救助,稳定船队运行。燃油价格的突然飙升迫使欧洲部分渔船停止作业,欧盟渔业委员会及欧洲渔业联合会均呼吁采取行动提供紧急支持,以防止广泛的经济损失和海产品供应中断。西班牙于2026年3月底宣布拨款2900万美元援助渔业船队,专项用于补贴商业捕捞船队,以应对中东冲突引发的燃油价格上涨等问题。补贴将根据渔船作业情况、每日及每周燃油消耗量发放,作业海域(本国或国际水域)也将作为分配依据。法国宣布为受伊朗局势影响渔民提供燃油补贴,法国政府推出总额7000万欧元的救助计划,以缓解因中东局势导致的燃油价格飙升对渔业的冲击。其中约500万欧元专门用于渔民燃油补贴,标准为每升燃油补偿0.2欧元,补贴仅适用于4月份,若油价持续高企,后续追加援助。日本已经实施渔船油补政策,经中央财政补贴,其渔船港口加油价格为648美元/吨,基本与2月27日之前持平。韩国及我国的台湾省也正在加紧评估应对政策。

从国际经验看,在突发性能源冲击背景下,通过阶段性财政干预稳定基础产业,已成为通常的做法。我国作为全球重要的远洋捕捞国和海产品加工中心,远洋渔业不仅关系企业生存,更关乎产业链安全、国际渔业资源配置能力以及渔区社会稳定。在当前极端行情下,适度实施政策性托底,既具现实紧迫性,也具战略必要性。

(2)从行业实际发展情况来看,当前高油价冲击已由阶段性成本问题正演变为系统性行业挑战。

其影响范围已超出行业自身承受边界,亟需通过政策手段进行对冲与缓释。若应对不及时,可能对远洋渔业乃至相关产业链产生深远影响。因此呼吁国家立足全局,采取有力措施,以缓解行业燃眉之急,维护渔区社会稳定与安宁。

一是建议按照不同作业方式的实际油耗状况,中央财政给予每艘远洋渔船3个月的高油价临时性纾困补贴,并根据油价走势动态评估是否延续。通过“短期输血”,防止企业大面积停产,稳定行业基本盘。

二是建议加快支持构建我国具有安全韧性的远洋渔船海上供油保障体系,打破境外油品巨头企业的行业定价垄断格局,构建有效的油价协商机制,增强议价能力与供应稳定。

三是建议支持在港的远洋渔船加注国内燃油出海生产(国内0号柴油目前价格为8450元/吨),优化燃油供给政策,释放国内资源配置优势,降低企业用油成本。

●秘鲁鱿鱼价格突然掉头,阿根廷稳如磐石:中国买家“收手”了?

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 在职不出国博士,毕业留服认证|英国皇家农业大学&沈阳大学3+0联合招生中

- 【会员动态】人保财险桐城支公司:以“农业保险+”赋能桐城小花 全链护航乡村振兴

- 中国农业大学在《Nature Communications》发表研究论文,首次实现了一种多能干细胞来源的多组织、营养可控的细胞培养肉的制备,

- 现代农业专题系列313——时尚饮食14【第三期】

- 乌兹别克斯坦与中国加强农业领域的合作

- “双精准” | 如何提高农业保险政策效能

- 【行业资讯】全球农业综合巨头ADM 将关闭美国大豆压榨厂

- 震撼的火焰除草正在改变农业生产方式

- 【白皮书精彩分享】“农业生产经营版”第一章:穿越技术迷雾,开启智慧的“精算”投资之旅

- 【招聘公告】苏州农业职业技术学院2026年公开招聘工作人员公告