在全球低空经济热潮下,农业无人机赛道迎来关键节点。广州极飞科技近日第三次向港交所递交招股书,试图摘取“农业无人机第一股”的桂冠。与前两次折戟不同,此次极飞带着连续两年盈利的成绩单赴考,但其背后的一级市场估值六年横盘、老股折价超25%的现实,仍考验着资本市场的信心。

极飞的故事,始于2007年。创始人彭斌从技术发烧友起步,在新疆棉田里找到了农业植保的落地场景,2014年正式All in农业无人机。如今,它已成为全球农业机器人领域排名第二的企业,是国内唯一能与大疆对垒的“隐形冠军”。

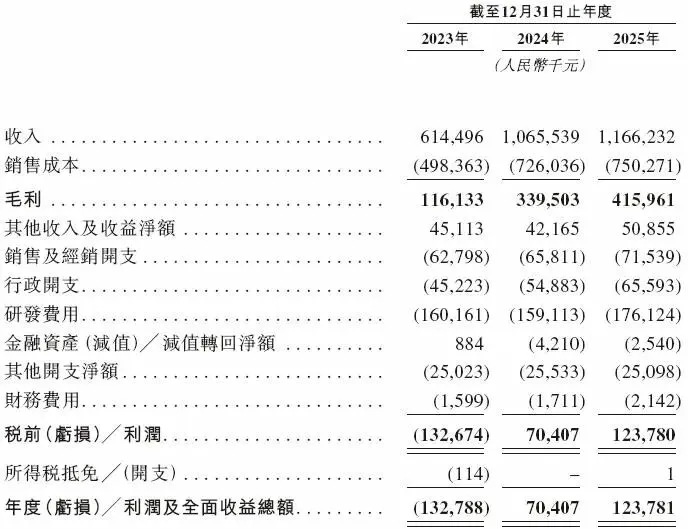

然而,通往资本市场的路却异常曲折:2021年冲刺科创板,半年后主动撤回;2025年转战港股,招股书失效;如今第三次闯关,终于带上了“盈利”这张关键入场券。数据显示,2024年极飞实现营收10.66亿元,净利润7040万元,首次扭亏为盈。2025年营收进一步增至11.66亿元,净利润1.24亿元,毛利率从18.9%提升至35.7%。

业绩拐点的背后,是海外市场的突然发力。 2023年至2025年,海外收入从1.63亿元飙升至4.19亿元,且海外业务毛利率长期维持在55%以上,而国内业务毛利率仅为22.4%。可以说,是海外市场的高利润,撑起了极飞首次盈利的“底牌”。

在极飞的股东名单中,软银愿景基金格外醒目。2020年,软银连续参与极飞C2、C+轮融资,合计出资超8000万美元,成为第一大外部股东。彼时,极飞估值被推高至61.5亿元。但此后,估值进入长达六年的横盘期。2025年老股交易中,估值已降至46亿元,较峰值折价25%。这意味着,一级市场对农业无人机赛道的预期,已悄然调整。

市场在问:盈利能否持续? 极飞目前的盈利高度依赖海外赊销模式——2025年起向部分海外分销商提供信用期,应收账款从180万元激增至4360万元。这种“用账期换市场”的策略,在打开销路的同时,也埋下了回款风险。

不可否认,农业无人机正处于政策红利期。2025年中国农业无人机使用量超30万架,居全球首位,服务耕地4.6亿亩。农业农村部明确提出加快推广智能农机装备,行业天花板仍在抬升。

但现实是,国内市场竞争已进入白热化。大疆农业以59%的市占率稳居第一,极飞以17.1%紧随其后。价格战持续升级,极飞无人机平均售价从4.8万元降至3.9万元,靠销量增长撑起营收。与此同时,极飞曾探索的软件服务业务因定制化成本过高而停止。这表明,在农业这个特殊场景中,硬件仍是核心入口,平台化之路远比想象中艰难。

极飞的上市历程,折射出农业无人机赛道的集体困境:技术壁垒高、研发投入大、盈利周期长。即便极飞研发费用占总收入比重达17.4%,累计专利超1300项,但市场仍对其技术护城河存疑。

此次募资将用于技术研发、海外拓展和供应链建设。对于极飞而言,上市不是终点,而是新一轮投入的起点。 在农业智能化的大趋势下,谁能率先打通“技术-产品-盈利”的闭环,谁才能真正在田野上站稳脚跟。

从新疆棉田到港交所,极飞用18年证明了农业无人机的价值。但资本市场需要的,不仅是故事,更是穿越周期的确定性。这一次,带着盈利答卷的极飞,能否成功起飞?答案或许就在不远处的田野里。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?